混改背景下股权结构对企业绩效的影响

——以中国联通为例

2021-04-28 15:31高雪珺

科技创新与生产力 2021年3期

高雪珺

(华东交通大学,江西 南昌330013)

改革开放以来,我国经济体制改革不断深化,国有企业改革作为经济体制改革的核心环节先后进行了5轮,2013年11月,党的十八届三中全会提出要“全面深化国有企业改革,积极发展混合所有制经济”,为新一轮国有企业改革指明了方向。股权结构作为混合所有制改革(以下简称“混改”)的重要内容,在企业治理中发挥着至关重要的作用,影响了混合所有制企业内部的治理结构,进而对企业绩效产生了重要影响[1]。作为一家垄断性领域商业类央企,中国联通的改革具有很强的示范性,以中国联通混改为例讨论企业股权结构对绩效的影响具有深远意义。

1 股权结构与企业绩效关系的理论基础

1.1 股权结构与企业绩效关系的文献综述

国内外学者对于股权结构与企业绩效之间的关系尚未有定论。Shleifer A和Vishny R W认为相对集中的股权结构对提升公司价值起促进作用。因为股价上涨所带来的利益趋同,大股东和中小股东的经济目标一致,有助于减少“搭便车”行为和降低代理成本,实现公司价值最大化[2]。吴新春对2008年104家房地产上市公司进行实证分析,用市净率(Price to Book Ratio,PB)作为度量公司绩效的指标,得出研究结论:由于控股股东与中小股东的利益不一致时,容易出现利益冲突,因而股权集中度的提高对公司绩效产生负的影响[3]。王欣等结合企业改革背景,利用实证研究讨论了混合所有制企业的股权结构与其绩效的关系,得出结论:这一类企业所有权的集中程度和其绩效的关系是倒U型,提出适度集中的股权结构才有利于公司业绩提高[4]。

1.2 股权结构与企业绩效关系的分析

企业股权结构、公司治理结构及公司绩效有着不可分割的关系,股权结构影响了公司的组织结构,进一步决定了公司治理结构,最终影响企业绩效。股权结构对企业绩效的影响可以从监督机制、激励机制、控制权机制3个方面展开,下文将从股权集中度和股权制衡度2个角度来分析股权结构与企业绩效的关系。

1.2.1 股权集中度与企业绩效

1)股权集中度与监督机制。股权集中度是描述因企业股东持股比例差异形成的不同的股权集中程度的量化指标,以20%和50%为分界点,股权可分为分散、适度集中和高度集中3种类型。当股权分散时,股东认为监督收益和成本不对等,放松对管理者的监督和约束,股东与管理者之间信息不对称程度加深,管理层趁机谋取私利,使企业经营绩效下降。当股权适度集中时,股东的利益与企业的利益达成一致,会加强其对管理者经营决策的各项监督,减少管理者的机会主义行为[5]。当股权高度集中时,大股东出于优先满足自身利益的角度,有可能利用自己的控股权,把企业变成“一言堂”,或与管理者合谋,侵犯中小股东利益,或对管理者过度监督,导致监督机制失效。

2)股权集中度与激励机制。当股权分散时,股东不会对董事会、监事会造成较强的影响,选择对管理层进行激励,保证双方利益一致,但由于企业实际控制人是管理层,其出于对自身利益的考虑,做出短视的经营行为,企业绩效随之下降,激励机制失效。当股权适度集中时,股东会选择能代表自身利益的管理者负责经营,并对其制定激励计划,激发其工作热情,管理者会主动提高企业治理水平和经营绩效[6]。当股权高度集中时,大股东的利益与企业利益高度一致,对管理层的激励力度加强,管理层为获得激励,更注重任期内企业绩效的提高,倾向投资短期内带来大量收益的项目,拒绝有风险的长期投资,最终不利于企业绩效的提高。

3)股权集中度与控制权机制。当股权分散时,股东很难有效地控制公司,企业的实际控制人是管理层,管理层以实现自身利益最大化为目标,容易做出短视的经营决策,企业绩效随之下降。当股权相对集中时,股东在选择管理者时,以企业价值最大化为目标,因此当管理层损害公司利益时,股东将联合行使控制权替换管理者,对提高公司绩效有利。当股权高度集中时,大股东常滥用控制权干涉企业经营决策,保证企业大部分决策利于自身,而非利于企业,以致企业错失发展机遇,最终降低了企业绩效。

1.2.2 股权制衡度与企业绩效

股权制衡度是与股权集中度相关的一个概念,是衡量企业中的中小股东对大股东的制约程度。从制衡股权结构和监督机制来看,首先,各方制衡的股东一般在管理层中有自己的代表,能更好地监督管理层行为,使企业经营更加透明化,有助于提升企业绩效。其次,股东之间有能力互相监督,减少大股东为谋取私利而损害中小股东利益的风险。从激励机制来看,股权结构处于制衡状态下,股东的利益与企业利益不再高度一致,给予管理层激励的动机随之降低,激励机制失效。最后,从控制权机制来看,股权高度集中的企业“一股独大”的现象较严重,大股东通过控制董事会和股东大会干预公司决策,侵害中小股东的利益,而通过股东之间彼此制衡,使控股股东无法单独行使决策权,有效减少控股股东“利益掏空”行为的发生,促进企业绩效的提升[7]。股权结构影响企业绩效的逻辑见图1。

图1 股权结构影响企业绩效的逻辑图

2 股权结构对企业绩效影响的案例分析

2.1 案例公司介绍

中国联合网络通信集团有限公司(以下简称“中国联通”)于1994年7月经国务院批准设立,2009年1月7日,原中国联通与中国网络通信集团公司进行重组合并,组建成为新的中国联通。中国联通是电信行业中唯一一家在纽约交易所、香港交易所和上海交易所3个交易所同时上市的电信运营商,目前在我国31个省(自治区、直辖市)内设有分支机构,在境外设立的分支机构也有30多个。在2019年发布的《财富》世界500强排行榜中,中国联通排名262位,同比上升11位。

2.2 中国联通股权结构调整过程

中国联通于2017年8月发布混改方案,方案中股权结构调整分为3步:第一,引入战略投资者。中国联通选择了包括中国人寿、腾讯信达、百度鹏寰等9家企业,定向增发了90.37亿股股份,发行价格为6.83元/股,新引入的战略投资者合计持有公司股份占比35.2%。第二,协议转让股权。中国联通于2017年8月16日通过协议转让方式以人民币6.83元/股的价格将其持有的1 899 764 201股股份转让至结构调整基金股份有限公司,转让对价约为人民币129.75亿元,结构调整基金将拥有中国联通6.11%的股份份额。第三,引入员工持股。2017年8月,中国联通发布了经公司董事会审议通过的首期股权激励计划的相关公告。首期激励计划实际向7 752名员工授予了79 386.1万股限制性股票,约占总股份的2.6%。中国联通股权结构的演变,见图2。

图2 中国联通股权结构的演变示意图

2.3 中国联通股权结构特征分析

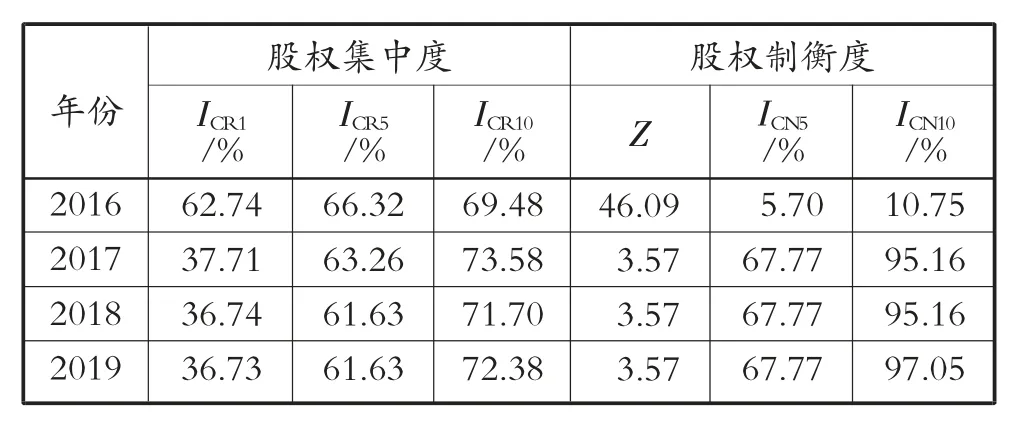

1)股权集中度方面。混改前,中国联通的CR1指数超过50%,是典型的高度集中股权结构;混改后,CR1指数从62.74%下降至36.73%,股权结构从高度集中转为适度集中。CR10指数也有了较大幅度提升,表明股权逐渐分散。

2)股权制衡度方面。混改前,中国联通的Z值高达46.09,意味着第二大股东对第一大股东制约力度较弱;混改后,Z值锐减到3.57,表明了第二股东对第一大股东的制衡程度较为合理。2017年CN5指数增至67.77%,CN10指数增至95.16%,这两者无疑都体现了中国联通股权制衡程度的显著提升(见表1)。

表1 中国联通2016—2019年股权集中度及股权制衡度

2.4 中国联通股权结构影响绩效的具体路径

通过对股权结构和企业绩效之间关系的理论分析,结合中国联通股权集中度和股权制衡度的变化,分析中国联通股权结构影响绩效的具体路径。

1)从监督机制来看。首先,中国联通引入战略投资者,形成适度集中的股权结构,战略投资者基于其逐利天性,会自觉减少“搭便车”的行为,更有动机去监督企业管理者,对公司经营决策付出更多关注,以提升公司绩效。其次,混改前,非独立董事都由第一大股东联通集团委派,联通集团在董事会中拥有绝对话语权,可能造成“一言堂”的局面;混改后,8名非独立董事中有5名为外部董事委派,股东之间形成互相牵制的内部制衡结构,提高了对第一大股东监督的有效性(见表2)。

表2 中国联通董事会变化情况表 (人)

2)从激励机制来看。股权结构调整前,中国联通的管理层实行“任命制”,薪资不与业绩挂钩,导致管理层缺乏对企业经营管理的关注,易采取保守的经营策略,降低了企业的经营效率。调整后,中国联通一方面推行“选聘制”,对管理层实行任期化和契约制管理,提高薪酬与经营业绩的关联度,避免管理层的“偷懒”行为;另一方面向管理层实行股权激励,构建员工与企业利益共同体,管理层为获得激励,主动提升工作效率,从而提升了企业绩效。

3)从控制权机制来看。改革后,第一大股东联通集团持股比例从62.74%降至36.73%,减弱了其绝对控制权,“一股独大”的局面不复存在,联通集团委派的董事由4人减为3人,保证了在公司决策出现重大分歧时,战略投资者可以联合行使决策权抗衡联通集团,联通集团无法再凭借自身的控制权地位,做出不利于企业发展的决策,降低企业经营效率。

2.5 中国联通绩效分析

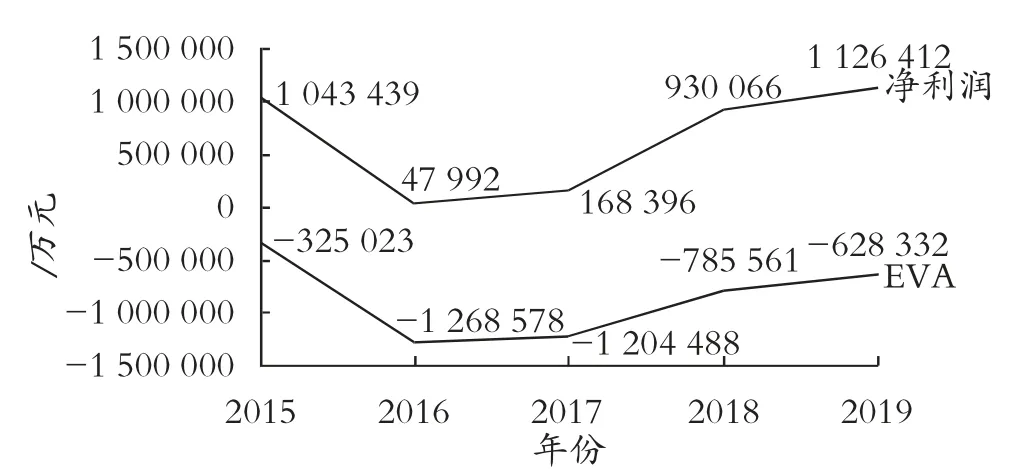

经济增加值(Economic Value Added,EVA)是一种常见的评价企业财务业绩的指标,能反映企业的综合经营成果(见表3)。从总体趋势上看,中国联通净利润和EVA变化趋势是一致的,在股权结构调整前,中国联通的净利润和EVA呈下降趋势,自2017年起,两者都呈现稳步增长的趋势。

表3 中国联通2015—2019年EVA值计算表

从中国联通的税后净营业利润来看,2017年增加了约18.57亿元,增长率达42.69%,2018年增加了约52.56亿元,增长率高达84.66%,提升较为明显,说明在股权结构改革过程中,中国联通各类资本的运营效率有所提升,经营效益得到了一定程度的改善(见图3)。

图3 中国联通2015—2019年净利润和EVA值变化情况图

从中国联通EVA的计算过程中发现,资本结构也会影响企业的EVA,如果企业的债务资本降低,而权益资本却不断增加,导致了不明显的财务杠杆作用,最终会使企业价值流失,导致EVA为负值,说明股权结构调整虽然在短期内改善了财务绩效,但却没能减少中国联通巨额的资本成本。

3 结论

中国联通通过混改打破了国有股权“一股独大”的局面,构建了多元均衡的股权结构,影响了企业监督机制、激励机制和控制权机制的有效性,从而提升了企业绩效。基于中国联通的案例分析,本文可以得出以下结论。

1)保持适度的股权集中度有利于绩效提升。通过对前文的分析,可知高度集中或是分散的股权结构都不利于企业绩效的提升。股权高度集中时,大股东把企业变成“一言堂”,管理层失去针对代理权竞争的公平性,遏制了管理层的治理积极性,降低了企业绩效;股权分散时,管理层和股东之间信息不对称的冲突加深,股东对管理层的监督失效,管理层优先满足自身利益,从而使公司利益受损。因此,只有在股权适度集中时,中小股东才能对大股东和管理层进行有效监督,提升公司治理效率,最终提升公司绩效。

2)提高股权制衡度有助于提升企业绩效。我国国有企业由于其形成的特殊性,国有股权“一股独大”的现象十分普遍,在这种股权制衡度较低的情况下,中小股东无法对大股东造成“威胁”,大股东拥有绝对话语权,倾向通过对自身有利的决策,从而造成业绩的下滑。因此,提高股权制衡度,能加强中小股东对大股东的监督效力,减少“利益掏空”问题的发生。公司制定的经营决策才更加透明高效,这样也能反向激励中小股东和管理层,更加积极主动地参与公司治理,形成良性循环,最终提高公司绩效。

猜你喜欢

法制博览(2021年9期)2021-11-26

湖北经济学院学报(2021年1期)2021-01-21

英语文摘(2020年11期)2020-02-06

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31