女性高管、在职消费与企业绩效

2021-05-07 12:35

商展经济 2021年8期

在职消费指和高管职务相连的除正常工资薪酬以外的非货币性利益,但是由于在职消费的信息披露规则不健全,从财务报告中很难观测到在职消费的具体信息。有关在职消费的经济后果,主要有“代理观”和“效率观”两种不同的观点,“效率观”认为在职消费是企业契约不完备的产物,作为隐性激励对高管的行为产生积极影响;而“代理观”认为在职消费是高管利用自身职务的便利对公司资源的侵占,产生公司的代理成本,进而对公司利益造成损害。国内学者使用中国资本市场数据所做的研究结果大多支持“代理观”,若不对高管在职消费问题进行治理,不仅损害公司利益,而且也会影响社会风气。因此,本文探究了高管在职消费的影响因素以及经济后果,具有重要的理论意义和现实意义。

关于在职消费的已有文献主要是建立在管理者同质的前提假设下进行研究的,忽略了高管背景特征对高管在职消费的影响。高层梯队理论认为,高管性别作为高管背景特征之一,会对公司的决策产生重要的影响。以往的研究发现女性更加谨慎,更倾向于风险规避,能更积极主动地承担责任以及遵守道德法规,女性高管的以上特征会使其不会为了追求自己的个人利益而去损害公司的利益。因此, 从高管性别这一角度来研究高管的决策, 丰富了女性高管的公司治理成效研究。

1 理论分析与研究假设

一方面,在风险态度方面,女性会表现出更低的风险偏好[1],赌博、饮酒、驾驶等行为上女性都表现得更加谨慎,所以女性高管在财务决策时相对于男性高管更不会过度自信[2],发生损害公司利益的违规操作的概率更低[3]。在职消费虽可为管理者带来额外收益,但也面临被撤职、被举报或者被调查的风险。而女性在职场中会遇到“玻璃天花板”现象,女性高管很难升职,一旦因违规被解雇,则会付出更加昂贵的代价[4]。因此,为了保护高管声誉,女性高管更愿意与股东保持利益一致[5]。

另外一方面,在职消费本质上是一种代理成本并且会对公司利益造成损害。而有研究表明,女性天生比男性更加诚实[6],具有利他主义倾向和较高的自我道德约束力[7][8],较少做出损害公司利益的机会主义行为[9]。男性高管更加在乎物质和前途,而女性高管更关注社会责任与人文价值[10],不会过分关注薪酬,会更加遵守公司制定的薪酬契约,减少在职消费、操纵薪酬等损害公司价值的行为[11]。并且从中国传统文化来看,“三从四德”“男主外、女主内”等妇道观念仍旧根深蒂固,女性会以更高的标准来要求自己,更加严格地遵守各项法律法规以及公司规章制度[12][13],在工作中利用职权做出不道德行为的可能性更低[14]。据此,本文提出假设:

假设1:女性高管会抑制在职消费水平。

2 研究设计

2.1 样本选择与数据来源

本文以2012—2018年A股上市公司为研究样本,对样本的筛选规则如下:(1)剔除金融行业公司样本;(2)剔除ST股和PT股类型的公司样本;(3)剔除变量缺失以及数据异常的样本,并且对所有连续变量进行了上下1%水平的缩尾处理,最终得到7796个样本观测值。

2.2 变量定义

(1)解释变量:女性高管。借鉴部分相关文献,本文采用比例法和虚拟变量法来衡量。比例法是指通过计算女性高管(包含董事、监事)占高管总人数的比例来衡量女性高管变量;虚拟变量法是指公司中有女性高管时取1,没有女性高管则取0。

(2)被解释变量:高管在职消费。本文借鉴罗宏和黄文华(2008)[15]、Gul 等(2011)[16]的研究,将管理费用中的业务招待费、办公费、差旅费、通信费、出国培训费、小车费、会议费和董事会费等八项费用加总后按照营业收入进行标准化。

(3)控制变量:借鉴以往研究,本文选取公司规模、独立董事比例、股权集中度、资产负债率、企业成立年限、监事人数、两职合一、董事会人数、前三名高管薪酬之和、资产负债率以及公司成长性作为控制变量,同时设置年度虚拟变量和行业虚拟变量。

2.3 回归模型

本文旨在考察女性高管是否对高管在职消费产生影响。构建如下回归模型:

若女性高管抑制了企业的高管在职消费水平,β1应显著为负;反之,β1显著为正。通过Hausman检验,本文的计量模型采用固定效应模型。

3 实证分析

3.1 回归结果

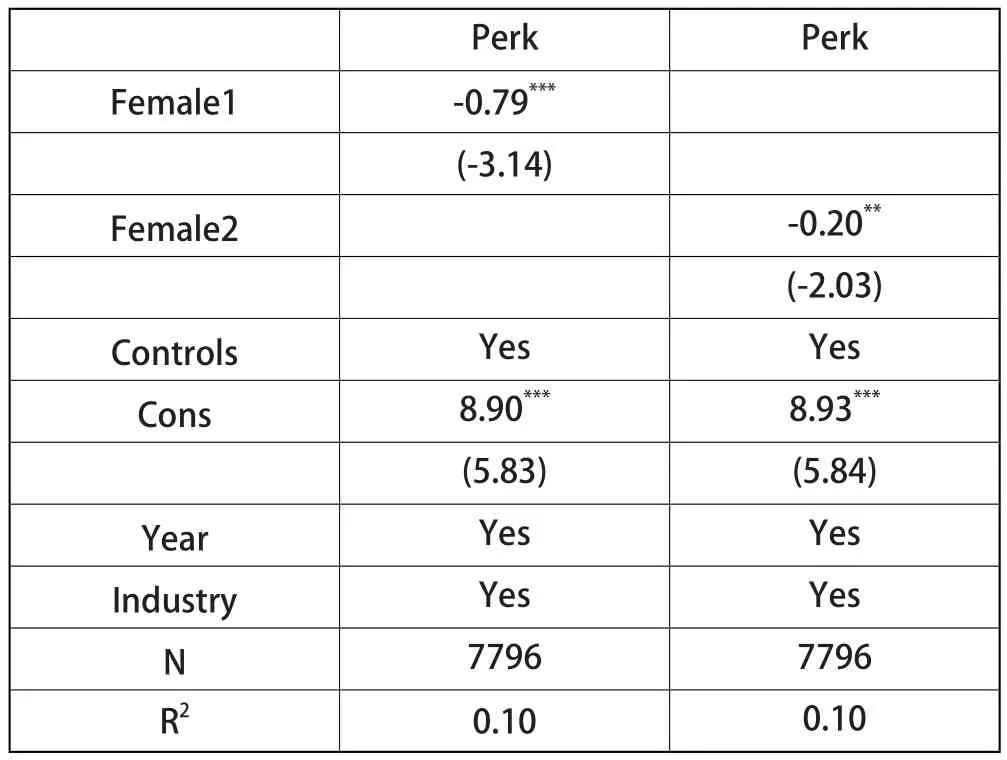

表1的回归结果显示,女性高管比例与在职消费之间的回归系数为-0.79,且在1%水平下显著,说明随着高管团队中女性成员比例的增加,高管在职消费水平降低;女性高管哑变量与在职消费之间的回归系数为-0.20,且在5%水平下显著,说明高管中存在女性成员对在职消费总额具有一定的抑制作用,这与假设1一致。

表1 女性高管对在职消费的影响

3.2 进一步研究

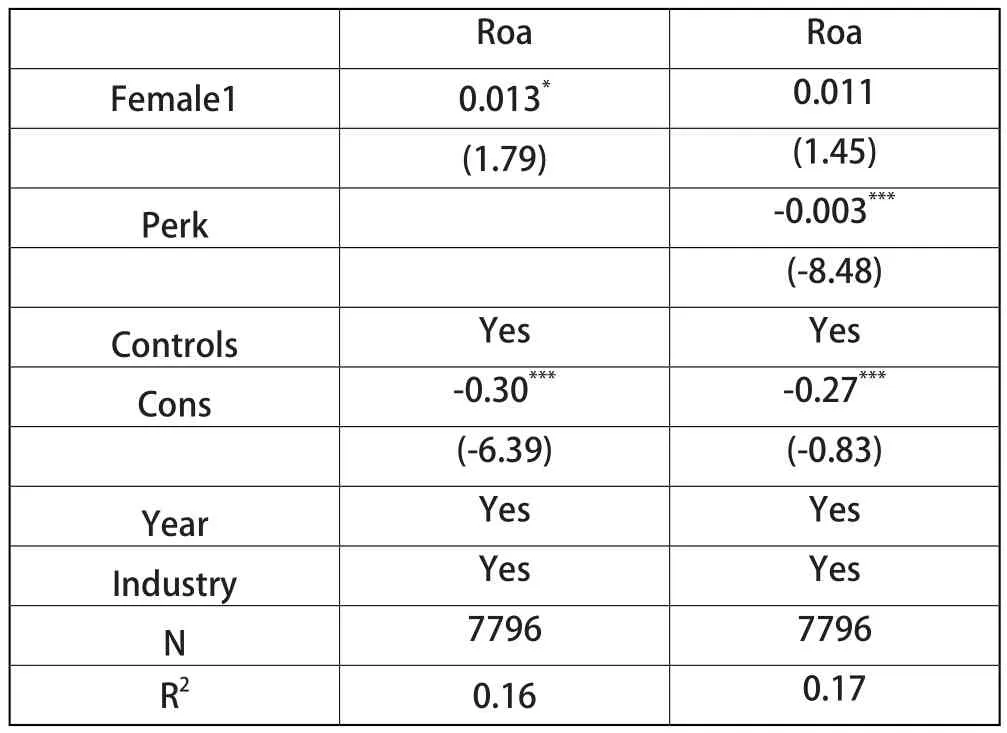

前文验证了女性高管抑制了在职消费的假设,同时已有研究发现在职消费负面影响企业绩效(Roa)。本部分设定中介效应路径模型来检验女性高管是否通过抑制在职消费进而提升了企业的绩效。中介效应检验结果如表2所示。第(1)列报告了女性高管对企业绩效的影响的检验结果,女性高管的系数在10%的统计水平上显著为正,说明女性高管提升了企业绩效。第(2)报告了女性高管和在职消费对企业绩效的综合影响的检验结果,在职消费的系数在1%的统计水平上显著为负,并且女性高管的回归系数低于第(1)列的回归系数,证明在职消费在女性高管对企业绩效的促进作用中存在部分中介效应。

表2 女性高管对在职消费的影响

4 结论与建议

本文研究结果表明:第一,女性高管与企业绩效呈正相关关系,即女性高管比例的增加有利于企业绩效的提升;第二,女性高管对在职消费有负面效应,即女性高管比例上升会抑制在职消费水平;第三,女性高管能够通过抑制企业在职消费,进而促进企业绩效的提升。这表明企业在组建高管团队时应当关注高管性别特征,为女性高管提供必要的晋升通道 ,赋予女性高管更大的权力,充分发挥女性高管在公司治理中所起的作用。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

统计与决策(2018年14期)2018-08-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

新高考·高二数学(2014年7期)2014-09-18