关于2020年工业增加值增速的结构性分析

2021-05-19 03:23李拥军

中国钢铁业 2021年2期

李拥军

工业增加值是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果,是工业企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额,是工业企业生产过程中新增加的价值。工业增加值增长速度是用来反映一定时期工业生产物量增减变动程度的指标。利用该指标,可以判断短期工业经济的运行走势,判断经济的景气程度。工业所属的大类行业共计有41个,本文对41个大类工业行业近2年工业增加值增速情况进行比较分析,确定影响2020年工业增加值增长的主要行业。

一、整个工业增加值增速的基本情况

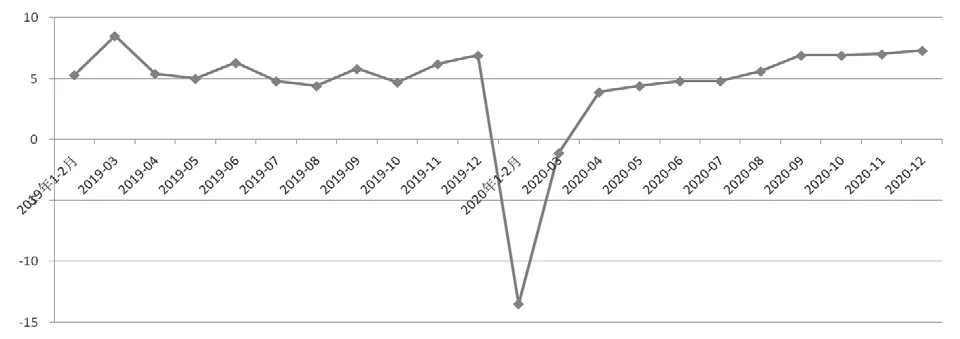

国家统计局按月发布2-12月份每月工业增加值累计增速、3-12月份每月工业增加值当月增速。从工业增加值当月同比角度看(1-2月份工业增加值当月同比用1-2月份累计同比表示),2020年1-2月份工业增加值大幅下降13.5%,3月份降幅收窄至1.1%;自4月份起,各月份工业增加值当月同比转为正增长,且工业增加值当月同比增速呈现逐月扩大的态势,如4月份工业增加值当月同比增速为3.9%,此后逐月上升,12月份上升至7.3%(见图1),为2020年工业增加值当月同比的最高值。

图1 2019-2020年各月工业增加值当月同比增速情况 %

对近2年各月工业增加值当月同比增速进行对比,可将2020年各月份工业增加值同比增速分为三个阶段:第一阶段是1-3月份,工业经济受到新冠肺炎疫情的严重冲击,工业增加值增速出现1998年以来的首次负增长(国家统计局自1998年起发布工业增加值累计增速);第二阶段是4-7月份,工业经济开始复苏,但工业增加值当月同比增速依然低于2019年同期;第三阶段是8-12月份,工业经济开始强劲发展,各月工业增加值当月同比增速均高于2019年同期,其中2020年10月份高出去年同期2.2个百分点。

从工业增加值累计同比角度看,2019年各月累计增速的高点出现在3月份,为累计同比增长6.5%,此后连续多月回落,8-11月份均为5.6%,较3月份回落了0.9个百分点;2020年2-7月份,工业增加值累计同比为负增长,但降幅逐月收窄,7月份已收缩至-0.4%。8月份起,工业增加值累计同比实现正增长,且增幅逐月扩大,12月份累计同比提高至2.8%,但依然较2019年下降了2.9个百分点(见图2)。表明整个工业经济虽然在下半年呈现出良好的发展态势,但由于2020年1季度工业增加值降幅过大,导致2020年工业增加值增速较2019年有一定差距。

图2 2019-2020年各月工业增加值累计同比增速情况 %

二、增加值保持增长或持平的26个大类工业行业的基本情况

由于工业增加值增速反映了一定时期工业价值增量的变化幅度,由于剔除了价格变化因素,亦反映了工业生产物量增减变动程度,本文据此提出“行业综合产量”概念。当某行业工业增加值增速为正值时,如果剔除价格变化因素,并假定产品结构未发生调整,则表明该行业本期综合产量出现了增长;负值则表明该行业本期所综合产量要小于上年同期。而某一行业综合产量及其价格量的减少规模对整个工业的影响程度,通常与该行业总量规模相关联。增加值增速一致的行业,体量大的行业无疑对整个工业增加值的影响就大。本文以行业营业收入规模作为判断行业体量大小的基本标准。

1.工业增加值增长的大类工业行业情况

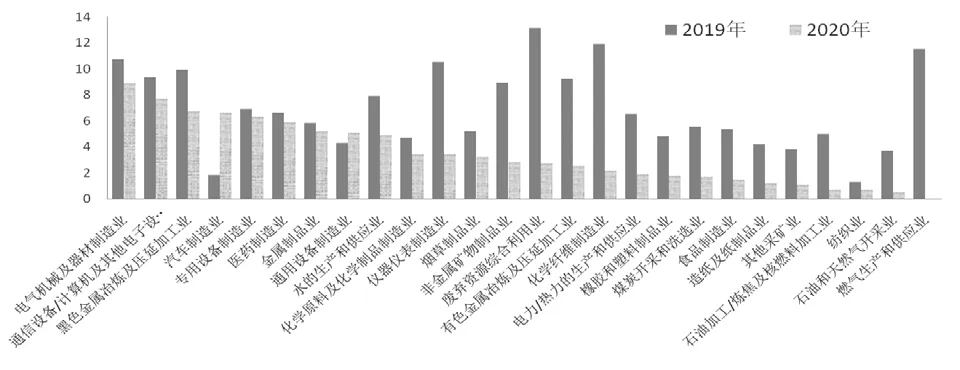

2020年有26个大类工业行业增加值实现正增长,而2019年41个大类工业行业增加值全部为正增长,据此可初步判定2020年工业增加值增长势头要弱于2019年。在2020年增长的26个行业中,仅汽车制造业、通用设备制造业增加值增速高于2019年,其中汽车制造业增加值增速大幅提高了4.8个百分点,提高至6.6%;通用设备制造业提高了0.8个百分点,提高至5.1%(见图3)。汽车制造业2020年营业收入规模为8.16万亿元,在行业营业收入规模排序中位居第2位,该行业工业增加值增速的大幅提升,对整个工业增加值实现正增长有着巨大的拉动作用。

图3 2019-2020年工业增加值增长的行业情况 %

2020年工业增加值增长的行业中有24个行业的累计增速低于2019年,其中燃气生产和供应业、废弃资源综合利用业、化学纤维制造业、仪器仪表制造业、有色金属冶炼及压延加工业、非金属矿物制品业增加值增速的回落幅度超过了6个百分点。如燃气生产和供应业增加值增速从2019年11.5%降至2020年的零增长,下降了11.5个百分点,是这24个行业中增加值增速回落幅度最大的行业;废弃资源综合利用业增加值增速从2019年13.1%降至2020年2.7%,下降了10.4个百分点,回落幅度仅低于燃气生产和供应业。在这6个增加值增速回落较大的行业中,非金属矿物制品业、有色金属冶炼及压延加工业2020年营业收入规模分别为5.59万亿元、5.56万亿元,在行业营业收入规模排序中分别位居第7位、第8位,表明这2个行业体量规模巨大。2020年这2个行业增加值增速较2019年分别回落了6.1个百分点、6.7个百分点,意味着这2个行业2020年增加值虽然高于2019年,但增加值的增量规模较2019年出现了较大回落,从而拉动整个工业增加值增速的回落。

2.哪些行业支撑了工业增加值增速的增长

25个实现增加值增长的行业(剔除零增长的燃气生产和供应业)对整个工业增加值增长均有贡献,只是贡献大小一方面与行业规模相关联,另一方面与该行业增加值增速的高低相关联。2020年整个工业增加值增速为2.8%,仅有13个行业增加值增速大于或等于2.8%。这13个行业2020年营业收入合计值为61.92万亿元,占整个工业营业收入的比重为58.33%;同时营业收入排序前15位的行业中,仅电力/热力的生产和供应、有色金属冶炼及压延加工业、农副食品加工业、石油加工/炼焦及核燃料加工业、纺织业等5个行业的增加值增速低于整个工业增速,其他10个行业的增加值增速均高于整个工业增速。上述情况表明,2020年各月工业增加值当月同比增速能在下半年保持高位,主要源于多数体量规模巨大行业的增加值增速保持了较好的增长。突出表现是电气机械及器材制造业、计算机/通信和其他电子设备制造业、黑色金属冶炼及压延加工业、汽车制造业、专用设备制造业的2020年工业增加值增速位居前5位,且增速均在6%以上。除专用设备制造业外,其他4个行业2020年营业收入规模亦位居前5位,这4个行业营业收入合计值为34.32万亿元,占整个工业营业收入的比重为32.33%。而专用设备制造业营业收入排名第11位,属于规模较大的行业。总体看,这5个行业工业增加值增速保持6%以上,对整个工业2020年增加值增速达到2.8%起到了巨大的拉动作用。

3.钢铁相关下游行业的增加值增速情况

钢铁行业(即黑色金属冶炼及压延加工业)2020年增加值增速为6.7%,在增加值增速排名中位居第3位。同时在以钢材为主要材料的7个钢铁下游制造行业中,除铁路/船舶/航空航天和其他运输设备制造业增加值为负增长外,其他6个行业增加值实现正增长,且增加值增速排名均进入前11名,其中电气机械及器材制造业、汽车制造业、专用设备制造业分别在行业增加值增速排序中位居第1位、第2位、第5位,通用设备制造业、金属制品业分别位居第7位、第8位,仪器仪表制造业位居第11位。与钢铁相关的主要下游制造行业增加值增速排名如此靠前,这是以往年度所没有的现象。

钢铁下游行业中仅汽车制造业、专用设备制造业的2020年增加值增速较2019年有所提高,其他5个行业虽有所回落,但在41个大类工业行业中属于回落幅度较小的行业(铁路/船舶/航空航天和其他运输设备制造业除外)。鉴于汽车制造业的行业体量巨大,增加值增速较2019年提高了4.8个百分点,可判定汽车制造业增加值增量基本可以弥补其他6个钢铁下游行业增加值增速回落所产生的增量缺口,这一方面意味着钢铁主要下游制造行业2020年的工业增加值增量规模要高于2019年,另一方面意味着钢铁主要下游制造行业的综合产量增长规模要高于2019年,从而带动制造用钢需求量的增长。据此亦可判定整个钢铁产业链支撑了中国工业经济2020年增长与发展。

四、工业增加值负增长的大类工业行业情况

1.拖累工业增加值增长的主要大类工业行业

有16个大类工业行业2020年工业增加值为负增长,这些行业对整个工业增加值增速形成了拖累。这16个行业2020年营业收入合计值为14.71万亿,占整个工业营业收入比重为13.86%。这16个行业中有6个行业年营业收入规模超过1万亿元,分别是农副食品加工业、酒/饮料和精制茶制造、纺织服装/服饰业、文教/工美/体育和娱乐用品制造业、铁路/船舶/航空航天和其他运输设备制造业、皮革/毛皮/羽毛及其制品和制鞋业,表明这6个行业的体量规模较大。其中农副食品加工业2020年营业收入4.79万亿元,在行业营业收入排序中位居第9位。农副食品加工业等6个行业营业收入合计值占上述16个行业营业收入合计值的比重为75%,据此可判定这6个行业增加值负增长,严重拖累了2020年工业增加值增速(见图4)。

图4 2019-2020年工业增加值下降的行业情况 %

上述6个年营业收入超万亿元的行业中,皮革/毛皮/羽毛及其制品和制鞋业、纺织服装/服饰业、文教/工美/体育和娱乐用品制造业3个行业增加值增速下降幅度较大。皮革/毛皮/羽毛及其制品和制鞋业从2019年的2.1%降至2020年的-11.7%;纺织服装/服饰业从2019年的0.9%降至2020年的-9%;文教/工美/体育和娱乐用品制造业从2019年的0.9%降至2020年的-6%,而其他3个行业增加值降幅不足3%,如铁路/船舶/航空航天和其他运输设备制造业仅下降0.3%。因此,皮革/毛皮/羽毛及其制品和制鞋业、纺织服装/服饰业、文教/工美/体育和娱乐用品制造业3个行业对工业增加值增长形成较大的拖累。

2.增加值负增长行业的分类与比较

本文对2020年16个增加值负增长行业的代表性产品属性进行了比较,据此将这16个行业分为四类。第一类是采矿业,涉及有色金属矿采选业、非金属矿采选业、开采辅助活动3个行业;第二类是设备制造业,仅涉及铁路/船舶/航空航天和其他运输设备制造业、金属制品/机械和设备修理业2个行业;第三类是能源动力行业,仅涉及燃气生产和供应业;第四类以居民消费品生产为主的行业,即传统的轻工行业,涉及纺织服装/服饰业、皮革/毛皮/羽毛及其制品和制鞋业等10个行业。第四类行业占多数的现象表明,2020年受新冠疫情影响,社会居民消费增长受到抑制,从而逆向传导至社会消费品生产行业,导致这些产业综合产量出现了下降。

本文对前3年(2017-2019年)增加值增速较低的行业进行了梳理,发现2017年增加值增速偏低的行业中仅有烟草制品业1个行业属于居民消费品生产行业;2018年有木材加工及木竹藤棕草制品业属于居民消费品生产行业,造纸及纸制品业、纺织业2个行业则是以居民消费品为主的行业;2019年有纺织服装/服饰业、农副食品加工业、木材加工及木竹藤棕草制品业、家具制造业、皮革/毛皮/羽毛及其制品和制鞋业5个行业属于居民消费品制造业,汽车制造业、纺织业2个行业是以居民消费品为主的行业。整体看2019年有7个居民消费品制造行业在增加值增速排名中位居后10位,这是2017年、2018年所没有的现象,表明2019年社会居民实物消费增长乏力,导致居民消费品制造行业增加值增速回落。2020年,新冠疫情的出现,进一步抑制了居民实物消费的增长。因此,2021年要扩大居民消费,需要国家出台有效的刺激性政策。

总体看,2020年面对新冠肺炎疫情的冲击,体量规模较大行业的工业增加值增速表现良好,表明体量规模较大行业具有较强的抗风险性;钢铁产业(即黑色金属冶炼及压延加工业)及其主要下游制造业增加值增速表现良好,并支撑了整个工业经济的发展;同时要看到,与居民日常消费密切相关的制造业增加值增速普遍出现较大幅度回落,部分居民消费品生产行业增加值甚至出现较大幅度的下降,表明社会消费受到疫情的干扰与抑制。鉴于2021年疫情和外部环境存在诸多不确定性,常态化的社会居民消费依然存在受疫情干扰与抑制的可能性,因此,2021年需要提高居民消费的层次,倒逼居民消费品制造业的产品升级,从而提高工业增加值的产出效率,进而提高这些行业的增加值增速,这也有助于改善优化工业经济增长结构。

猜你喜欢

四川化工(2022年3期)2023-01-16

红领巾·探索(2022年11期)2023-01-06

中国经济周刊(2022年8期)2022-05-07

食品研究与开发(2020年15期)2020-08-24

上海建材(2019年3期)2019-09-18

农业知识(2018年38期)2018-11-01

消费导刊(2018年9期)2018-08-14

现代企业(2015年7期)2015-02-28

现代企业(2015年5期)2015-02-28

股市动态分析(2014年42期)2014-11-07