西部材料:军品业务进入快车道

2021-06-21 09:25周少鹏

股市动态分析 2021年12期

周少鹏

市场方面,很少有券商公开看空行情,日前开源证券发布投资策略,其认为,当下驱动行情的交易力量已经出现了转向(北上交易型资金5月28日至6月7日一共净卖出188.6亿元,而以中央汇金持有为主的ETF也正被逐步赎回),尽管交易因素并不是行情的主导原因,但投资者应该关注环境的悄然变化:过去一个月,高估值资产经历了基本面+政策+海外流动性环境上的顺风,但这一有利组合边际在发生变化,商品价格在供需关系下重新上行、7月1日正在临近(从历史复盘来看,历次重要10周年7月当月市场表现要远弱于6月)和美国TGA账户压减临近尾声。市场是否还剩最后的铜板甚至黄金不得而知,但是这不是从风险收益角度出发的最佳参与时刻。

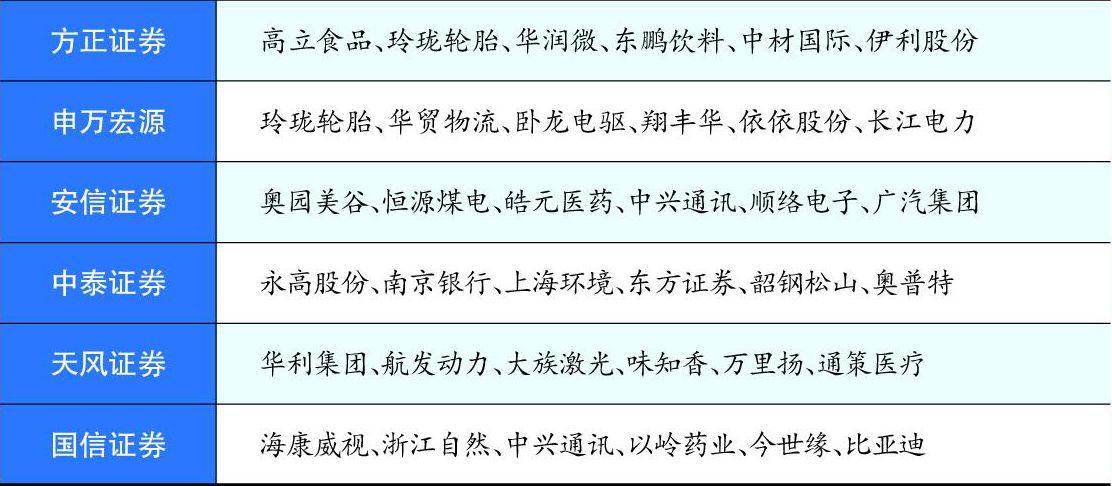

本期券商最新報告重点推荐个股一览

市场面对的估值与盈利之间的矛盾并没有在过去1-2月内化解,无论是从收益率ROE还是CAPE(周期调整市盈率)的视角来看,投资者手中持有的部分资产(以大盘成长和创业板指为主)的“透支程度”甚至已经重新回到2月初时的水平,“还债时刻”仍然是这些资产挥之不去的阴影。

考虑到当下政策逆风正在逐步消除,投资者此时更应该关注的是经过了一轮回调之后风险收益比更好的周期。市场对经济的韧性与斜率的问题正在从恐惧走向更确定的认知。调整后行情将重新回归景气度。

每期金股:西部材料

西部材料(002149)是国内新材料行业领军企业,主营业务包括钛制品、稀贵金属材料、金属纤维及制品等,其中钛制品是公司最核心的业务。公司的看点主要在于:1)国内高端钛材景气向上,航空航天等高端市场将引领需求快速增长;2)受益“十四五”国防军工规划及“国产替代”双力推动,军品业务占比提升;3)新产能年底前释放;4)非钛业务稳健发展。

高端市场拉动需求增长

从行业角度看,2019年国内钛行业合计消费量6.89万吨,同比增长20%,2016年-2019年复合增速为16%,年复合增速能常年保持双位数增长的行业一般景气度都比较高。

但从消费结构来看,我国钛消费偏中低端,下游最大的应用市场在化工,占比高达51%,而航空航天等高端市场消费占比只有18%。美国和俄罗斯等军T强国2017年在航空航天领域的钛消费占比就达到了64%和65%,数据上对比看,我国高端领域钛消费存在较大的成长空间。

直观而言,确实也是如此:一方面是国产大飞机C919和支线飞机APJ21的量产,二者的单机用钛量分别高达3.8吨和1.2吨,随便造个几千架,航空领域的钛消费占比一下子就上去了。另一方面,在军用市场,钛合金主要用在战斗机的机体结构和发动机等部件上,由于拥有重量轻、强度高、耐高温及腐蚀等特点,越高级的飞机对其需求量越大。随着战机迭代,单机用钛量在上升,以美国为例,F16的用钛量占比为26%,而F22上升至41%,国产战斗机也是这一趋势,歼10是4%,歼11是15%,到了歼20则提到了20%。

除此之外,核电、海洋工程等领域对钛的需求也在快速增长。在这些高端市场需求增长推动下,据券商测算,到2025年国内钛材使用量将达到12万吨,规模为2018年的2倍。

军品业务占比快速提升

西部材料是国内钛材加工的龙头企业之一。目前钛材行业前三甲分别是宝钛集团、西部材料和富士特钛业,2019年CR3约为44%,相比2017年的36%显著提升,其中西部材料钛材产能市占率约11%。

公司一开始的钛材产线以民品为主,2012年曾有过一次产能技改,不过因为产能不匹配,一直发展受阻,直到2016年钛材技术稳定性提升,公司又通过战略调整,聚焦中高端钛材领域,民用市场规模才得以迅速扩大,同时凭借稳定的技术优势,公司钛材在军品市场也同步起量,2019年军品收入占比达到15%,公司在此前调研中提到,2020年的军品订单交付约50%-60%,2021年的军品订单量同比会有较大提升,预计全年军品业务收入占比将提升至30%以上。中信证券测算,预计随着十四五规划推进,2022年公司的军品业务占比有望提升至65%的高度。

公司产能处于瓶颈期,为满足日益增长的军品需求,去年4月定增募资7.85亿元用于“高性能低成本钛合金材料生产线技改项目”,新技改项目预计2021年底产能能够完全释放,届时将增加钛锭产能7000吨至1.5万吨,对应钛材产能增加4000吨至9000吨。

公司即将投产的是高附加值产能,平均单价40-50万元/吨,毛利率30%,净利率15%,远高于2020年21%左右的毛利率和4%左右的净利率,主要是里面有部分高盈利的军品产能,投产后将显著拉高公司盈利能力。

非钛业务稳步扩张

公司旗下有七家参控股子公司,除了聚焦钛制品的西部钛业、优耐特和庄信,剩余的4家也是各有看点,天力子公司是国内唯一核电用稀有金属复合材料供应商,西诺子公司是国内唯一核电用控制棒供应商,瑞福莱子公司主要负责钨钼材料研发,菲尔特则是国内最早从事金属纤维研发并批量生产单位(前身为西北金属研究院粉末冶金研究所)。难得的是,天力、菲尔特和西诺均已具备稳定盈利的能力,去年11月三家子公司成功在新三板挂牌上市,挂牌后作为独立融资主体,业务发展会更顺畅。

公司作为一家地方性国企,让人印象深刻的是股权激励,已挂牌的三家子公司均有员工持股计划在身,此前公司也表示会适时推出上市公司层面的股权激励计划。国资类上市公司有股权激励加持,成长动能会更足一些。

猜你喜欢

加油站服务指南(2022年6期)2022-07-28

钛工业进展(2021年6期)2022-01-19

钛工业进展(2021年5期)2021-11-10

钛工业进展(2021年2期)2021-06-28

航天工业管理(2020年11期)2021-01-04

航天工业管理(2020年10期)2021-01-04

钛工业进展(2020年4期)2020-09-08

知识经济·中国直销(2018年2期)2018-04-10

装备环境工程(2015年4期)2015-02-28

机电信息(2014年1期)2014-02-27