反哺还是机会主义利己?

2021-06-28 03:29邱静杨妮

财经理论与实践 2021年3期

邱静 杨妮

摘 要:选取2001-2019年A股IPO企业为研究样本,运用回归分析检验IPO阶段企业控股股东支持性关联交易的性质。研究结果显示,IPO前企业控股股东的支持性关联交易行为并不是着眼于企业长期发展的反哺,而是控股股东的短期机会主义利己行为。同时,盈利水平差、融资约束严重及外部市场法治化程度低的企业控股股东倾向于采用支持性关联交易“反哺”企业,而信息不对称程度并不影响“反哺”决策。进一步分析表明,控股股东更倾向于采取担保类和销售类支持性关联交易,且更倾向于在IPO前一年对上市企业提供爆发式的支持。

关键词: 反哺;机会主义利己;IPO阶段;支持性关联交易

中图分类号:F832.51 文献标识码: A 文章编号:1003-7217(2021)03-0085-09

一、引言及文献回顾

关联交易具有双面属性,其对上市企业财务状况和经营业绩的影响不可一概而论。Friedman等(2003)指出关联交易并非只是大股东掏空中小股东利益的侵占行为,也可能是特定时期股东向企业提供支持的利益手段[1]。Jian和Wong(2010)进一步将关联交易按交易原则是否公平进行划分,分为正常关联交易和异常关联交易。其中异常关联交易又按交易流动方向分为掏空上市企业的侵占交易和助力上市企业的支持交易[2]。侯德帅等(2019)则指出,作为提供融资帮助、缓解资金压力和风险的支持手段,支持性关联交易常发生在企业面临流动性风险和破产等发展危机期 [3]。可见前期对支持性关联交易的研究主要基于类型的细分,研究的情景框架也多聚焦于企业发展困境期。实际上,在现行核准制度下,企业顺利获取IPO资格需要通过实质性审核,经营业绩必须符合规定的审核标准。企业发展攻坚期(如IPO阶段),控股股东同样存在对上市企业的支持性关联交易。但此类行为的主要目的是助力企业长期发展的反哺,还是企业控股股东自利的机会主义操纵?本文结合具体的IPO情景框架,分析控股股东支持性关联交易的性质及决策主体企业的特征,以及交易具体方式和时机的选择。

Li和Yang(2017)指出机会主义是信息优势方为实现利益最大化,利用信息不对称掩盖损害他人利益的行为[4]。企业内部人士具有专有信息优势,为其展开机会主义创造了可能和便利。张程等(2020)指出,管理层可利用信息优势进行机会主义减持套利[5]。可见,信息不对称为机会主义操纵创造了可能。而内部治理机制的缺陷也会加剧机会主义操纵。池国华和王钰(2018)认为,不完善的董事会治理机制会催生严重的机会主义行为[6]。信息不对称并不是完美的“避风港”,随着企业内部治理机制的逐渐完善,内部人士的机会主义行为暴露风险与日俱增。而机会主义行为分为了隐性和显性两类[7]。内部人士机会主义操纵呈现由显性朝隐性方式转换的趋势。然而,前期机会主义行为的研究多基于会计信息操纵等较为直观且显性的操纵手段。在实践中,往往“阳光”事物背后可能存在阴暗面,看似有利于企业发展的交易行为也可能成为实现机会主义目的的手段。可见,针对显性机会主义行为的研究仍不充分,需要从隐蔽性更高的方式进行深挖,才能抽丝剥茧厘清盘根错节的动机与行为。

Friedman(2003)首次对支持性关联交易进行定义。支持性关联交易是指特殊时期控股股东通过对上市企业进行利益输送,支持企业发展的一类关联交易[1]。而后Cheung等(2006)在此基础上进一步将关联交易划分为掏空、支持和战略型三类[8]。Jian和Wong(2010)则认为应按交易原则公允性将关联交易划分为正常性关联交易、异常掏空关联交易和异常支持关联交易三类[2]。关联交易分类的细化反映学术界对关联交易内在机制的逐渐清晰,但研究仍存在系统问题。首先,关联交易公允性判断始终存在难度,很难直观对其本质进行区分。其次,几类关联交易在研究中,特别是实证分析中常存在混淆,导致了对支持性关联交易研究结论存在分歧。最后,对关联交易性质的判断多基于理论分析或预设判别,实证理据不充分。从理论角度来看,正常关联交易符合交易成本假说,能发挥降低信息成本和谈判成本的功能;而掏空性关联交易和支持性关联交易则分别符合掏空性假说和效率促进假说,在短期内分别对企业价值和业绩造成消极和积极影响[9]。实际中,信息不对称、环境不确定、激励和契约不完备是寻机行为的根源[10]。因此,对支持性关联交易不应单独进行界定,而需要综合支持和掏空两种交易流向,构建两者净值变量进行动机分析才比较切合实际。同时,对支持性关联交易的研究应基于严谨的性质判断基础上展开,而不能预设其属性,通过判断其是否是实现某种特定目标而开展的短期性行为来论证其机会主义属性。

前期支持性关联交易的情景研究多聚焦于企业发展困境期。王亮和姚益龙(2010)指出上市企业控股股东在企业面临亏损和保壳压力等特殊时期,会利用支持性关联交易提升企业业绩,帮助企业度过难关[11]。而侯德帅等(2019)则指出当宏观经济政策不确定程度高时,面对融资约束压力,控股股东会采取支持性关联交易来缓解资金压力和风险[3]。可见,前期文献支持性关联交易集中反映了控股股东的压力动因。然而,实际中控股股东利用支持性关联交易实现机会主义目的并非仅受压力动因驱使,利益最大化更可能是根源动机。当企业发展有益于控股股东利益实现时,其更倾向于关联交易的支持。因而关联交易支持行为发生的先决条件是控股股东与企业目标高度一致,支持性关联交易也可能存在于发展攻坚期。然而,机会主义短期属性决定其虽一时有利,但长期必将对企业发展造成消极影响[12]。因此,对IPO阶段支持性关联交易性质和企业特征的分析研究具有实践和理论价值。

二、研究假设

(一)支持性关联交易的性质

控股股东通过关联交易反哺企业实质是一种利用自有资源帮助企业发展的高成本决策。只有当控股股东和企业发展目标高度协同一致时,大股东才会不遗余力、不计成本地盡可能帮助企业实现目标。而机会主义操纵是以实现特定短期经济目标为宗旨的行为[4]。可以推测,控股股东的支持行为是成本收益平衡的结果。当形势所迫,控股股东会在关键时期采取措施帮助企业。而一旦目标实现,控股股东可能会因成本原因终止这些措施,以确保实现目标同时尽量降低成本支出。IPO阶段,控股股东为实现长期控制权收益,会倾向通过关联交易对企业进行反哺支持。而当企业顺利实现了IPO目标,控股股东反哺动机将不复存在,可能会选择终止帮助。因此,此种支持很可能只是一种短期机会主义利己行为。由此提出如下假设:

H1 IPO前支持性关联交易实质是控股股东的短期机会主义利己行为。

(二)企业盈利水平对支持性关联交易的影响

从利益最大化动机出发,IPO前盈利较差企业限制了股东获取的净收益,而IPO后首次公开发行和后续IPO再融资无疑能让股东获取可观的长期控制权收益,对其更具吸引力。因此,股东倾向于支持企业顺利IPO。

从压力动机出发,核准制下,企业想要顺利IPO需要符合实质性的审核标准,其中对净利润、营业收入或现金流有严格财务要求。盈利水平较差企业IPO上市风险更大。前期很多企业通过应计盈余管理和真实盈余管理的手段操纵盈利提升,以确保业绩达标[13]。然而我国资本市场监管渐趋完善,对会计信息操纵行为识别和惩罚加剧。企业迫于监管压力,倾向于采取如支持性关联交易等更隐蔽的方式替代会计信息操纵,短期提升业绩,确保顺利获取IPO资格。由此提出第二个假设:

H2 IPO前盈利较差企业,控股股东更倾向于采取支持性关联交易提升企业业绩,以获取上市资格。

(三)企业融资约束对支持性关联交易的影响

一方面,信息不对称和代理问题加剧外源融资的成本,降低企业可支配现金流,最终减少控股股东通过利己行为可获得的私有收益。另一方面,很多学者证实了融资约束会抑制企业健康经营和长远发展。企业融资约束状况严重,会降低企业研发创新水平[14]及投资效率[15],削减企业现金持有水平[16]。可见,融资约束极大制约了企业的发展前景和盈利水平,最终降低企业稳健经营所实现的控股股東共享收益。

IPO有益于拓展企业股权融资渠道,缓解企业融资约束,增加企业的现金流量和稳健经营的盈利收益,最终确保控股股东获取更多共享收益和私有收益。由此提出第三个假设:

H3 IPO前融资约束较高企业,控股股东更倾向于采取支持性关联交易提升企业业绩,以获取上市资格。

(四)企业信息不对称对支持性关联交易的影响

企业内部管理层和经营者相较外部利益相关者具有绝对信息优势,为其偏离契约最优目标追求个人利益最大化提供了可能。陈雨欣(2020)指出信息不对称为机会主义行为产生创造了条件和可能[10]。因此,企业信息不对称问题是引发代理问题的根源和诱因。而复杂的股权结构引致更严重的第二类代理问题。姚文韵和沈永建(2017)认为控制权优势为控股股东实现投机提供了条件[17]。具有绝对控制权的控股股东可能迫使管理层以其利益为导向,弱化管理层的监管约束职能[18]。信息不对称越严重的企业,内部人的机会主义行为越能得到掩饰,降低了机会主义惩罚成本。由此提出第四个假设:

H4 IPO前信息不对称程度较高企业,控股股东更倾向于采取支持性关联交易提升企业业绩,以获取上市资格。

(五)法治化程度对支持性关联交易的影响

市场的法治化程度,体现地区对投资者权益的保障水平。首先,完善的法律制度框架下,投资者保护制度更健全,投资者维权意识更高,上市企业机会主义行为能够得到有效抑制[19]。其次,法治化程度越高,金融中介机构职能和资本市场监管机制越完善,可以更尽职地发挥监督职能和认证中介职能,实现企业治理和缓解信息不对称。最后,地区法治化程度越高,机会主义行为若被识别,将受到严厉惩罚,操纵成本和风险更大。可见,地区法治化水平充分起到“他律”作用,增加企业机会主义的惩罚成本,最终抑制企业机会主义操纵倾向。由此提出第五个假设:

H5 IPO前法治化较低地区企业,控股股东更倾向于采取支持性关联交易提升企业业绩,以获取上市资格。

三、研究设计

(一)变量的选择

1.被解释变量。(1)支持性关联交易连续变量。本文对关联交易分类的界定参考王亮等(2010)的做法,将关联企业向上市企业提供担保、抵押及资金资产的交易认定是支持性关联交易,流向相反的则是掏空性关联交易[11]。真正衡量关联交易属性是支持或是掏空不能独立考虑,而应综合两种交易方向。若控股股东注入水平高于掏空时,才能反映出其对上市企业是反哺与支持。因此采用企业支持性关联交易量减去掏空性关联交易量作为最终支持性关联交易水平,再除以年末总资产剔除规模效应得到支持性关联交易连续变量Support2。(2)支持性关联交易哑变量。

若支持性关联交易连续变量大于0,支持性关联交易哑变量Support1则取1,反之取0。

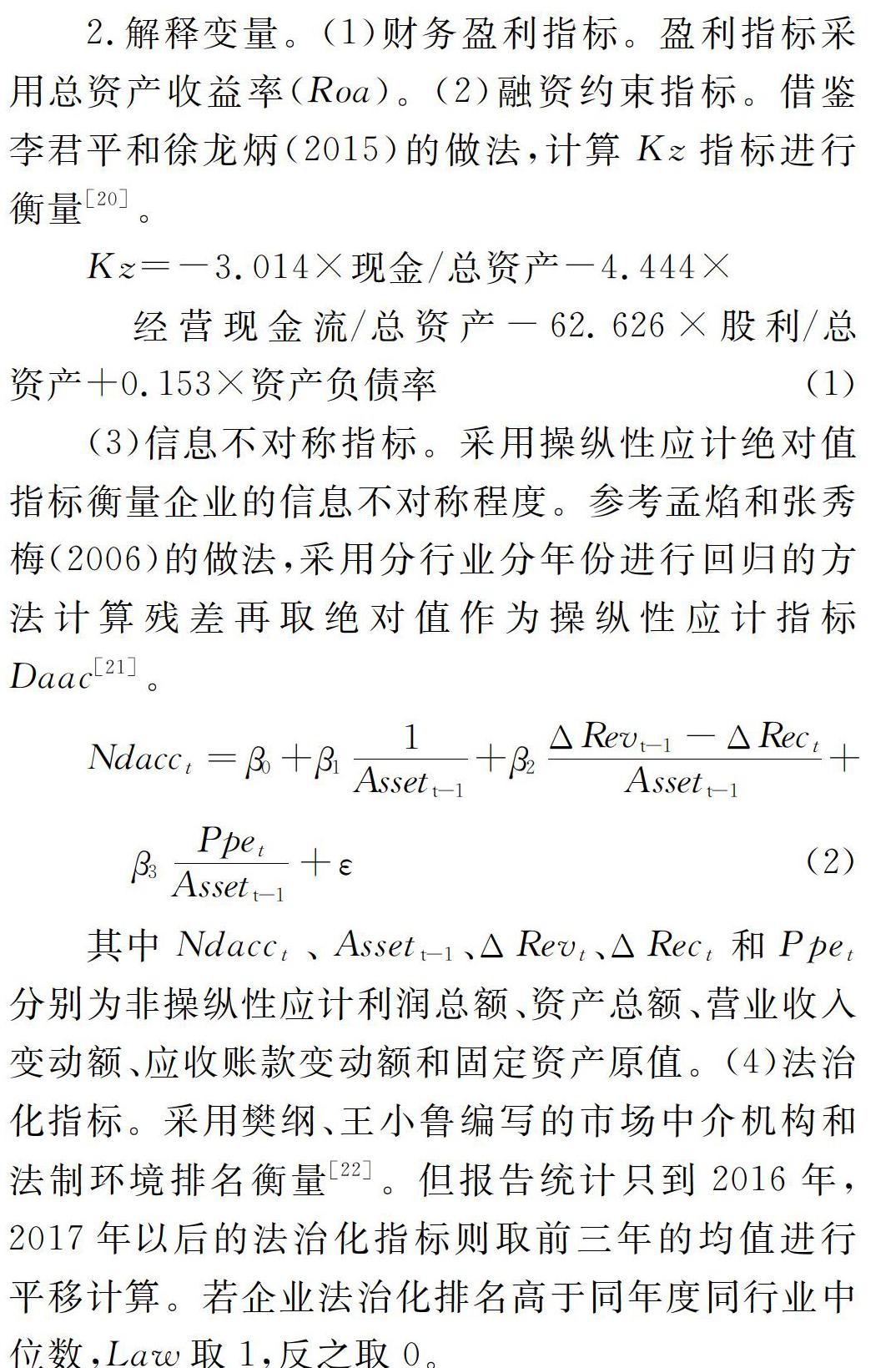

2.解释变量。

(1)财务盈利指标。盈利指标采用总资产收益率(Roa)。(2)融资约束指标。借鉴李君平和徐龙炳(2015)的做法,计算Kz指标进行衡量[20]。

Kz=-3.014×现金/总资产-4.444× 经营现金流/总资产-62.626×股利/总资产+0.153×资产负债率 (1)

(3)信息不对称指标。采用操纵性应计绝对值指标衡量企业的信息不对称程度。参考孟焰和张秀梅(2006)的做法,采用分行业分年份进行回归的方法计算残差再取绝对值作为操纵性应计指标Daac[21]。

(三)样本选择和数据来源

选取2001-2019年沪深A股IPO企业为研究样本。样本观测期为样本企业IPO前一年和当年(检验支持性关联交易性质时,考虑到行为影响的滞后及延续性,样本区间为IPO上市前一年到上市后三年),并剔除如下样本:(1)金融上市企业;(2)交叉上市企业;(3)ST和PT企业;(4)不存在控股股东的企业,参照La-Porta(1999)[24]的方法将第一大股东持股比例不足10%的样本作为非控股股东企业;(5)数据缺失企业。最终得到回归样本1163个。本文的财务数据来自国泰安CSMAR数据库,模型分析软件为Stata15。为避免极端值影响,对所有连续变量进行1%缩尾处理。

四、实证分析

(一)描述性分析

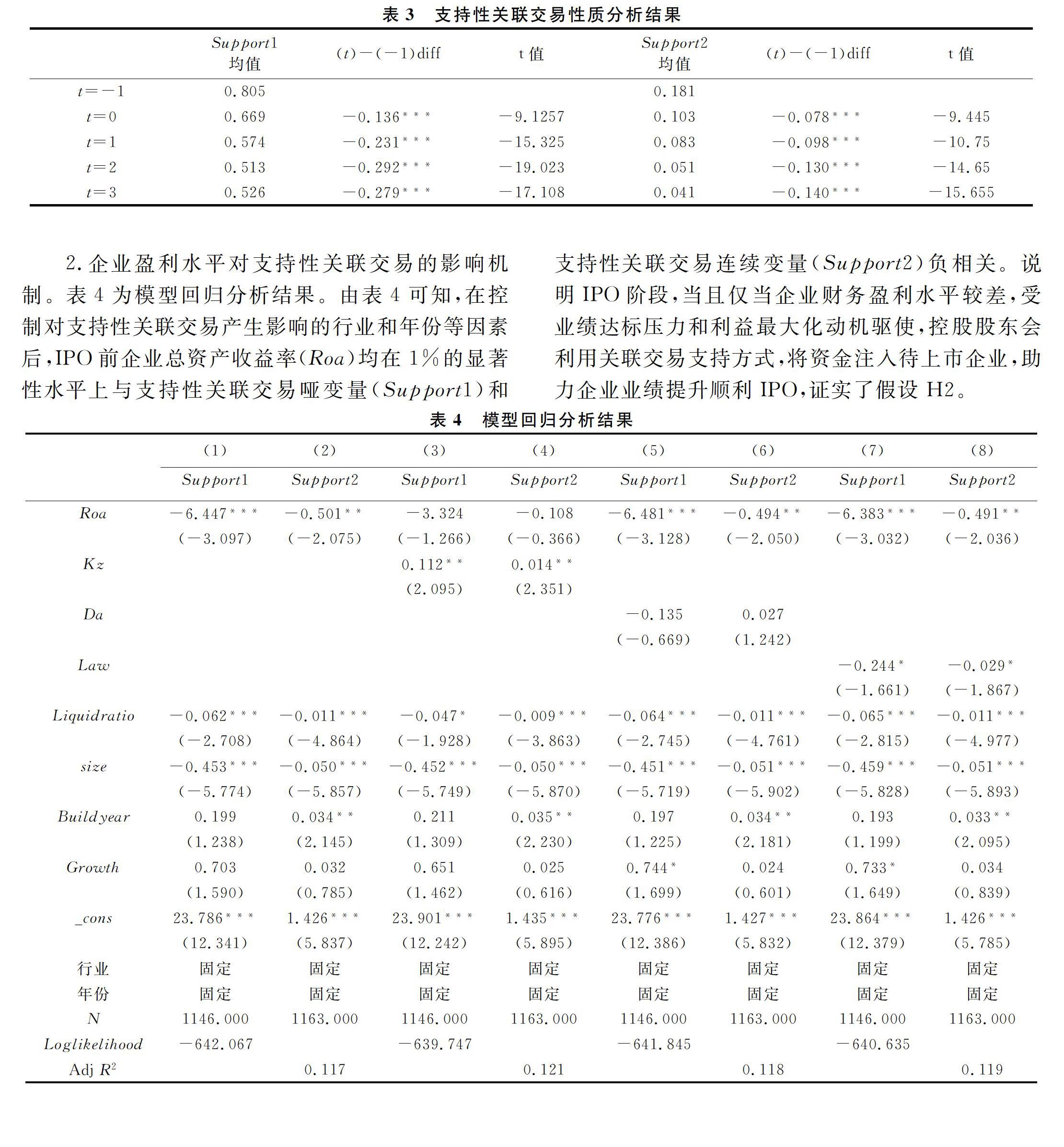

表1为主要变量的描述性统计分析。支持性关联交易哑变量Support1均值为0.690,说明样本中大约70%的企业在IPO阶段采取了关联交易反哺行为。而支持性关联交易量指标Support2均值为0.116,标准差为0.266。可见,不同的企业IPO阶段支持性关联交易量存在较大差异。

(二)相关性检验

表2是相关性分析结果。支持性关联交易变量Support1和Support2均与企业盈利指标Roa显著负相关,符合H2假设推论。融资约束指标Kz与支持性关联交易指标均呈显著正相关,初步验证了H3假设。而企业信息不对称指标Daac与支持性关联交易指标均不存在显著相关关系,未能证实H4假设。外部市场法治化指标Law仅与支持性关联交易连续变量Support2存在显著负相关关系,符合H5假设。相关性分析结果基本能初步验证本文假设。

(三)实证研究

1.IPO阶段支持性关联交易性质分析。

表3是支持性关联交易性质的分析结果。分别计算IPO上市前一年到上市后三年的支持性关联交易均值。首先,支持性关联交易哑变量均值(Support1)在IPO前1年最高,为0.805,说明上市前一年,样本企业中大约80%的企业存在支持性关联交易行为。到IPO后三年,采取支持性关联交易的企业占比仅为53%。均值差异随IPO进程显著增大。可见,随着IPO进程推进,支持性关联交易企业占比呈逐年下降趋势。其次,支持性关联交易连续变量(Support2)均值同样在IPO前一年最高,为0.181。到IPO后三年,均值仅为0.041。系数差异逐渐增大,且都通过了均值t檢验。证实随IPO进程,支持性关联交易量呈逐年下降趋势。

由此可判断IPO阶段控股股东的支持性关联交易并非实际意义上考虑企业长期发展的反哺,更多的是控股股东为助力企业上市寻机的一种短期机会主义利己“反哺”,证实了H1假设。

2.企业盈利水平对支持性关联交易的影响机制。

表4为模型回归分析结果。由表4可知,在控制对支持性关联交易产生影响的行业和年份等因素后,IPO前企业总资产收益率(Roa)均在1%的显著性水平上与支持性关联交易哑变量(Support1)和支持性关联交易连续变量(Support2)负相关。说明IPO阶段,当且仅当企业财务盈利水平较差,受业绩达标压力和利益最大化动机驱使,控股股东会利用关联交易支持方式,将资金注入待上市企业,助力企业业绩提升顺利IPO,证实了假设H2。

3.企业融资约束水平对支持性关联交易的影响机制。

由表4可知,IPO前企业融资约束水平(Kz)与支持性关联交易哑变量(Support1)及支持性关联交易连续变量(Support2)均正相关,显著性水平为1%。证实融资约束较高企业控股股东急于通过IPO开拓股权融资渠道,获取更多共享收益和私有收益,倾向于利用自有资源“反哺”企业,采取更多支持性关联交易,验证了H3假设。

4.企业信息不对称程度对支持性关联交易的影响机制。

表4显示,信息不对称指标(Daac)和IPO前支持性关联交易哑变量(Support1)和支持性关联交易连续变量(Support2)均不存在显著相关关系,未能证实H4假设。原因在于:一方面,IPO阶段控股股东受业绩达标压力和利益最大化驱使,无论企业是否存在信息壁垒,均会采取支持性关联交易以便获取IPO资格。另一方面,关联交易信息披露存在缺陷,属于较隐性的机会主义手段,即使企业信息不对称程度低,也很难被识别。因此,信息不对称并不会影响控股股东的“反哺”决策。

5.法治化程度对支持性关联交易的影响机制。

其中,外部市场化程度指标(Law)与IPO阶段支持性关联交易哑变量(Support1)和支持性关联交易量(Support2)在1%水平上显著负相关。反映出地区法治化能发挥“他律”治理机制,通过增加惩罚成本,抑制企业的机会主义操纵,从而降低IPO阶段支持性关联交易行为,证实了H5假设。

五、进一步分析

为进一步验证控股股东在企业上市前的支持性关联交易是否确实更倾向于是一种机会主义利己行为,本文对支持性关联交易的方式及时机进行更深入的分析。

(一)IPO阶段支持性关联交易的方式选择

梁煊和徐璐(2019)将关联交易按种类划分为三类,分别是经营性、资本性及其他关联交易[25]。结合实际情况,IPO阶段支持性关联交易常涉及纯资金、资产性和销售经营类关联交易,且担保类关联交易涉及金额很大。因此,本文将关联交易划分为四类,分别是资金类关联交易、资产类关联交易、销售类关联交易以及担保类关联交易。其中按交易标的划分各类交易,用涉及的支持性关联交易量减去掏空性关联交易,最后剔除规模影响得到对应变量,衡量其交易水平。

表5为IPO前各类支持性关联交易均值检验结果。由表5可知,仅销售类和担保类支持性关联交易均值显著大于0。其中,担保类(Guarantee)均值最大分别为0.175和0.110,销售类(Sell)均值在IPO当年为0.005。说明,IPO阶段企业更倾向采用担保类关联交易助力业绩提升,其次是销售类关联交易,而较少采用资金类和资产类支持性关联交易。原因在于,控股股东更倾向于采用信用担保类对自身利益影响较小且成本较低的方式进行上市企业帮扶,而对需要提供真金白银或者是优质资产注入的交易则较为谨慎。这点从侧面再次支持了本文的假设1,即控股股东在企业上市前的支持性关联交易其实质更偏向于是一种机会主义利己行为。

(二)IPO阶段支持性关联交易的时机选择

由表5可见,IPO前一年和当年支持性关联交易连续变量(Support2)的均值分别为0.181和0.104,均显著大于0,说明IPO前确实存在显著的支持性关联交易行为。而两年的关联交易量均值之差为0.077,且通过了1%的t值显著性差异检验,证实了控股股东更倾向于在IPO前一年采取爆发式的支持性关联交易,向上市企业输入资源。而随着IPO进程推进,支持性关联交易水平呈现下降趋势。其中,担保类支持性关联交易均值(Guarantee)在IPO阶段也呈现下降趋势,均值分别为0.175和0.110,两者差异同样在1%显著性水平上通过了t检验,说明担保类关联交易同样存在IPO前一年爆发式增长,而后逐渐下降。

其中Time为IPO阶段的时间趋势哑变量。为防止回归存在多重共线性,删除了IPO前一年哑变量Time-1,因此,回归中变量Time0系数β2反映了IPO当年和IPO前一年各类支持性关联交易的差异情况。

表6是IPO前支持性关联交易时机选择的回归分析结果。被解释变量为总支持性关联交易时,Time0的系数均在1%的显著性水平上为负,回归系数分别为-0.682和-0.090。说明相较于IPO前一年,IPO当年的支持性关联交易哑变量和连续变量显著更低。证实了控股股东倾向于在IPO前一年进行“爆发式”的支持性关联交易,向上市企业注入优质资源。但随着企业顺利IPO,控股股东“反哺”动机渐弱,随即减少通过关联交易对企业的帮助与支持。这一发现也从时机选择上支持了控股股东采取支持性关联交易是一种短期的机会主义利己行为的假设。

六、稳健性估计

1.解决内生性问题。为缓解因遗漏变量问题引发的内生性问题,本文在原回归基础上加入企业内不同利益相关者影响机制变量,以控制利益相关者对支持性关联交易的影响。本文加入的变量包括董事会规模(Board)、管理层持股(Manageshares)、独董比例(Independence)和控股股东持股(Top1)。结果显示在考虑遗漏变量的基础上,回归依然保持较强的稳健性。

2.其他稳健性检验。其一,替换支持性关联交易被解释变量。首先,参考王亮等(2010)做法[11],在原支持性关联交易变量基础上去除正常性关联交易影响,将同年份同行业支持性关联交易中位数作为正常关联交易加以剔除。用计算得到的变量(Support_industry)替换原有被解释变量。其次,选用营业收入作为剔除企业规模效应影响的变量,用支持性关联交易净额除以营业收入替代原被解释变量。两种替代被解释变量方式的结果均保持高度一致。其二,对控股股东样本选用更严格的标准。参考La-Porta(1999)的定义,将直接和间接的投票权超过20%的大股东视作企业控股股东,对样本重新筛选[25]。回归结果依然稳健。

最后,对解释变量进行替代。选择销售净利润(Ros)、现金流量(Fcf)、Jones模型计算得到的操纵性应计(Daac2)、法治化排名前14名哑变量(Lawrank)替代原解释变量。回归结果一致,稳健性进一步得以验证。

七、结 论

本文以关联交易作为研究主体,探讨其在企业IPO阶段的作用机制,分析IPO阶段支持性关联交易的性质、企业特征及具体方式和时机的选择。研究结果显示,IPO阶段企业控股股东的支持性关联交易其实质不是反哺,更像是控股股东的一种短期利己机会主义行为。同时,盈利水平较差、融资约束严重及外部市场法治化程度较低的企业,其控股股東更倾向在IPO阶段采取支持性关联交易“反哺”企业。而信息不对称程度并不影响控股股东的“反哺”决策。进一步分析发现,企业IPO阶段控股股东更倾向采取担保类支持性关联交易和销售类支持性关联交易进行盈余提升,且机会主义行为多集中在上市前一年。

本文结合IPO具体情景分析了企业关联交易的机会主义动机和行为方式,丰富了IPO方面的理论成果,也为我国资本市场运行及企业发展提供了启示。首先,资本市场推进注册制转型符合事物发展规律。在核准制度下,IPO实行实质性审核,违规处罚形式以罚金为主;而注册制下,IPO采取非实质性审核,违规行为将承担巨额罚款、对投资者赔偿以及刑事处罚。可见,从惩罚力度而言,注册制提高了监管威慑。因此,制度转型将优化监管机制、促进市场优胜劣汰,提高资源配置效率。其次,宏观经济政策影响微观企业行为,且企业行为又反向作用于政策制定。核准制下,企业上市规定较为严格,部分主体为寻求上市触发机会主义短期行为,此类行为并不利于企业长期发展(本文发现企业控股股东的机会主义行为多集中在上市前一年,且更倾向于不需要优质资产注入、对控股股东本身利益相对影响较小的担保类及销售类关联交易)。但在一定程度上也促进了制度的变革。注册制背景下,企业将调整自身行为以适应宏观环境变化,某些目前存在的短期行为可能会受到抑制,但并不意味着机会主义行为将消弭无形,诸如瑞幸咖啡的财务造假事件则反映注册制下仍存在造假可能。机会主义的本质就是瞒天过海的收益与原形毕露的损失间的博弈行为。但决定威慑力的因素不仅是惩罚程度,还有惩罚概率。当且仅当机会主义行为被识别且惩罚概率足够高,惩罚强度足够大时,才能从根源上抑制企业机会主义倾向。因此,监管部门应充分认识目前的企业行为动机,识别企业机会主义行为表现,将其推及到注册制下,强化新制度背景下对企业机会主义行为的认知与识别,以利于配合提升监管惩治措施,健全相关法律法规,打击信息披露的不法行为,提升刑罚期限和罚款程度,拓展欺诈和造假规制范围,通过健全的事前威慑和事后惩罚切实地约束企业的机会主义操纵。最后,对投资者而言,应树立新财务理念,对资本市场信息披露具有更深层的理解能力,真正把握企业投资的价值所在。同时应改变投资方式,从炒作性投资者逐渐向长期价值投资者转变,重点关注企业的创新能力、研发能力及未来发展潜力,不要被企业一时的表面业绩所迷惑。

参考文献:

[1] Friedman E,Johnson S,Mitton T.Propping and tunneling[J].Journal of Comparative Economics,2003,31(4):732-750.

[2] Jian M,Wong T J. Propping through related party transactions[J].Review of Accounting Studies,2010,15(1):70-105.

[3] 侯德帅,董曼茹,赵远方.宏观经济政策不确定性与企业关联交易行为[J].财经研究,2019,45(12):99-110,137.

[4] Li D,Yang J J.The effect of dual relational embeddedness and trust on alliance governance[J].Corporate Governance,2017,17(5):913-926.

[5] 张程,曾庆生,贺惠宇.事前披露能够降低董监高减持的获利能力吗? ——基于中国“减持新规”的实证检验[J].金融研究,2020(3):189-206.

[6] 池国华,王钰.董事会特征与内部控制缺陷信息披露——基于制度变迁视角的实证研究[J].财经理论与实践,2018,39(6):83-89.

[7] 盛亚,王节祥.利益相关者权利非对称、机会主义行为与CoPS创新风险生成[J].科研管理,2013,34(3):31-40.

[8] Cheung Y L, Rau P R, Stouraitis A.Tunneling, propping and expropriation: Evidence from connected party transactions in Hong Kong[J].Journal of Financial Economics,2006, 82 (2): 343-386.

[9] 罗付岩.市场化进程、关联交易与投资效率[J].中南财经政法大学学报,2013(1):115-121.

[10]陈雨欣. 代理成本与机会主义行为——基于中央部门预算执行审计发现的经验证据[J].财会通讯,2020(14):42-45.

[11]王亮,姚益龙.企业特征、关联交易与大股东支持——来自中国上市公司的经验证据[J].南方经济,2010(11):34-46.

[12]王峥,叶莉.跨国公司视角下我国上市公司关联交易对公司绩效影响研究[J].技术经济,2019,38(12):1-7.

[13]祁怀锦,黄有为.IPO公司盈余管理行为选择及不同市场间的差异[J].会计研究,2016(8):34-41,96.

[14]王全景,温军.地方官员变更与企业创新——基于融资约束和创新贡献度的路径探寻[J].南开经济研究,2019(3):198-225.

[15]贾丽平,贺之瑶,石浩明.融资约束假说下投资效率异常与货币政策选择[J].经济社会体制比较,2017(3):95-104.

[16]查道林,李宾.高管从军经历对企业现金持有的影响[J].中南财经政法大学学报,2021(1):3-13,158.

[17]姚文韵,沈永建.资金占用、股价暴跌风险对信息透明度的影响研究[J].财经理论与实践,2017,38(1):67-73.

[18]杨慧辉,汪建新,郑月.股权激励、控股股东性质与信贷契约选择[J].财经研究,2018,44(1):75-86.

[19]任健,杨向阳.投资者保护、关联交易与公司绩效——来自长三角A股上市公司的经验证据[J].财经理论与实践,2014,35(2):51-55.

[20]李君平,徐龍炳.资本市场错误定价、融资约束与公司融资方式选择[J].金融研究,2015(12):113-129.

[21]孟焰,张秀梅.上市公司关联方交易盈余管理与关联方利益转移关系研究[J].会计研究,2006(4):37-43,94.

[22]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程年报告[M].北京:经济科学出版社,2011:263-325.

[23]屈源育,吴卫星,沈涛.IPO还是借壳:什么影响了中国企业的上市选择?[J].管理世界,2018,34(9):130-142,192.

[24]La-Porta R, Lopez-De-Silanes F, Shleifer A. Corporate ownership around the world[J].The Journal of Finance ,1999,54(2):471-517.

[25]梁煊,徐璐.税收征管对关联交易的规范作用研究[J].经济问题,2019(8):36-43,74.

(责任编辑:王铁军)

Abstract:The research selects A-share IPO enterprises from 2001 to 2019 as research samples, and uses regression analysis to test the nature of the supporting related party transactions of the controlling shareholders in the IPO period. The results show that the main purpose of the supporting related party transactions of the controlling shareholders before IPO is not to help the long-term development of the enterprise, but the short-term opportunistic egoism behavior of the controlling shareholders. Enterprises with poor profit level, serious financing constraint and low degree of external market rule of law tend to adopt supporting related transactions to "back-feed" enterprises, but the degree of information asymmetry does not affect the decision of "back-feed". Further analysis shows that controlling shareholders are more inclined to adopt guarantee and sales supporting related transactions, and are more inclined to provide more support to listed companies in the year before IPO.

Key words:feedback;opportunistic egoism behavior;IPO period;supportive related party transaction