股权结构、研发投入与高端制造业企业成长关系研究

2021-07-30 06:31刘梦利龚基云

洛阳师范学院学报 2021年8期

刘梦利,龚基云

(安徽师范大学 经济管理学院,安徽 芜湖 241000)

1 文献综述

影响企业成长的因素很多,其中股权结构和研发投入是两个重要的影响因素,对此国内外专家学者进行了深入研究.

关于股权结构,大多学者选用股权集中度与股权制衡两大指标进行定量描述. Jensen和Meckling[1]提出代理成本理论,他们研究发现,管理者持股比例与绩效呈正相关,管理者持股比例越高越会减少代理成本. Thomsen等[2]对435家欧洲公司的研究表明,股权集中度能促进股东价值最大化和提高资产收益率. Shleifer和Vishny[3]也提到股权集中度对投资保护的重要性. 我国1993年才开始建立现代企业制度,此时股权结构才引起国内学者的注意,而且相关研究结论存在一定的差异. 孙永祥等[4]研究表明,与股权高度集中或高度分散相比,股权适度集中并有其他大股东存在的股权结构,最有利于公司治理机制的建立. 徐莉萍等[5]证明股权集中度与公司绩效呈正相关. 杜莹、刘立国[6]证明了股权集中度与公司绩效呈倒U形关系. 钱敏等[7]利用因子分析法分析表明,第一大股东持股、赫尔芬达指数与企业绩效之间呈正相关. 熊风华等[8]研究表明,股权集中度与企业绩效之间呈U形关系.

对于股权制衡国内外看法不一. Sah等[9]从管理决策的角度分析认为,集体决策能够有效降低研发投资活动的风险,由此得出股权间相互制衡有利于群体决策,提高决策质量. Gunasekarage等[10]通过对中国上市公司的研究表明,平衡的股权结构会提高公司绩效,大股东间的权力分享是很好的治理机制,同时可以保护较小投资者的利益.

关于研发投入,国内外研究表明,研发投入有利于企业的发展. Branch[11]选取了七个行业的样本进行研究,结果表明研发活动会增加利润. Mowery[12]研究表明,在1933—1946年间研发活动提高了大小公司的增长绩效. 相比而言,我国相关研究起步较晚. 李洪亚[13]通过对2005—2007年间2万多家企业数据进行研究,发现研发强度与企业成长呈正向关系. 张爱辉[14]以2012—2015年创业板上市公司为研究对象,实证研究表明,企业绩效会随着技术创新投入的增加而增加. 商小虎[15]借鉴CDM实证分析模型,分析我国装备制造业技术创新绩效的影响因素,发现销售毛利率水平与企业研发强度之间存在显著的正相关.

关于研发投入有利于企业的发展,也有少数的学者持有不同的看法. Nunes等[16]运用两步估计法,以制造业中的两个中小企业为样本进行研究. 结果表明,对于高科技中小企业,研发强度与企业成长之间呈U形二次关系. Freel等[17]研究认为,对制造业而言,创新活动对销售增长率起到消极作用. 戴小勇等[18]使用门槛面板数据模型证明了研发投入强度对企业绩效的非线性影响.

2 研究假设

创新研发活动是推动企业发展的关键因素,尤其对于高端制造业来说,研发投入可以提高企业的核心竞争力,促进企业发展. 考虑到研发投入对企业长期持续发展的影响,因此选用企业成长性作为对企业长期持续发展的衡量变量. 据此提出假设:

H1: 研发投入会促进高端制造业企业成长.

研发活动本身具有复杂性、高风险性. 如果研发风险高,第一大股东可能会出于对自身利益的保护及对中小股东的控制权,从而放弃研发活动. 在公司内部治理中会出现“一股独大”的情况,他们出于自身利益的考虑,会侵占其他股东的利益,从而不利于企业长久发展. 从公司管理的角度看,第一大股东也会由于本身精力的限制,在管理和监督上存在疏漏,从而引发“内部人控制”的问题. 显然“一股独大”与“内部人控制”都会影响企业研发活动,从而不利于企业发展. 由此做出假设:

H2: 关于研发投入对企业成长性的影响,第一大股东持股比例起负向调节作用.

如果多个大股东同时存在,为了实现共同的股东权益最大化,在组织决策中,多个大股东共同持股会倾向于选择科学的投资决策. 而且,相对集中的股权有利于企业的发展. 由此做出假设:

H3: 关于研发投入对企业成长性的影响,前五大股东持股比例起正向调节作用.

股权制衡可以减缓大股东“一股独大”的现象. 增加中小股东持股比例,由于股东之间相互牵制,共同参与决策,从而可以提高决策质量; 另外,股权也不能过于分散,股权过于分散会增加决策成本,从而不利于企业的发展. 究竟股权制衡在创新研发活动与企业成长中起到什么作用,要看哪种机制占主导地位. 由此做出假设:

H4: 股权制衡在研发投入影响企业成长性的过程中起到的作用不确定.

3 研究设计

3.1 样本选取与数据来源

依据2012年证监会行业分类标准,将高端制造业分为8个没有争议的细分行业: 医药制造业、通用设备制造业、专用设备制造业、汽车制造业、铁路船舶航空航天和其他运输设备制造业、电器机械和器材制造业、计算机通信和其他电子设备制造业、仪器仪表制造业. 剔除ST、PT企业,剔除数据及年份不完整的企业,以及财务数据不稳定的企业,最终获取2014—2018 年A股高端制造业上市公司平衡面板数据626家企业共3 130个观测值作为样本进行研究. 研究数据来源于国泰安数据库,运用Stata15计量软件对样本进行KMO检验和Bartlett球体检验.

3.2 变量说明

(1)被解释变量. 企业成长性: 国内外学者衡量企业成长性主要有单一指标法和综合指标法. 单一指标法主要采用托宾Q、营业收入增长率、净资产收益增长率等指标对企业成长性进行评价,综合指标法多采用主成分分析求得因子得分来衡量企业成长性. 本文借鉴先前学者多采用的因子分析法,分别从盈利能力、偿债能力、扩张能力三个方面6个财务指标来衡量企业成长性.

(2)解释变量. 本文参考大多数学者采用的研发投入强度(rds),即研发支出与营业收入的比值作为研发投入的量化指标.

(3)调节变量. 对于股权结构从股权集中度和股权制衡两个方面来进行解释. 选择第一大股东持股比例衡量控股股东持股,前五大股东持股比例之和来衡量股权集中的程度. 第二到第五大股东持股比例之和与第一大股东持股比例之比作为股权制衡的替代指标.

(4)控制变量. 通过财务数据之间的内在联系,选择资产负债率、股权性质、企业规模三个控制变量. 变量定义与衡量方法见表1.

表1 变量定义与衡量方法

3.3 模型构建

根据以上选取的变量及文中假设,构建面板回归数据模型如下:

growthit=β0+β1rdsit+β2sizeit+β3levit+β4prit+ε

(1)

在模型(1)的基础上,加入股权结构与研发投入的交乘项,以探究股权结构对研发投入与企业成长性之间的关系. 构建模型如下:

growthit=β0+β1rdsit+β2sizeit+β3levit+β4prit+β5cr1it+γ1rdsit× cr1it+ε

(2)

growthit=β0+β1rdsit+β2sizeit+β3levit+β4prit+β5cr5it+γ2rdsit× cr5it+ε

(3)

growthit=β0+β1rdsit+β2sizeit+β3levit+β4prit+β5obhit+γ3rdsit× obhit+ε

(4)

其中:β0为常数,βi及γi为回归系数,ε为残差.

4 实证分析

4.1 因子分析

选取6个财务指标来测度高端制造业企业成长性,分别为总资产净利率、净资产收益率、流动比率、速动比率、总资产增长率、资本积累率. 其中总资产净利率、净资产收益率代表盈利能力,流动比率、速动比率代表偿债能力,总资产增长率、资本积累率代表扩张能力. 运用Stata15对样本进行KMO检验和Bartlett球体检验,输出KMO显示为0.512 4,高于标准0.5,Bartlett球体检验P值为0,所以原始指标数据适合做因子分析.

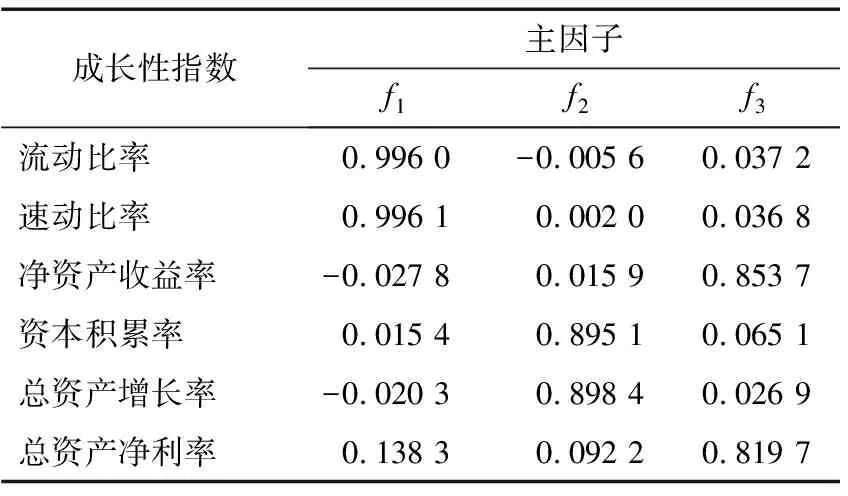

特征值大于1的共有3个主因子,分别用f1,f2,f3表示. 它们对总方差解释程度分别为34.21%、28.23%、21.4%,累积解释程度为83.84%,能较好地代表原始变量大部分信息. 旋转后的因子载荷矩阵如表2所示.

表2 旋转后的因子载荷矩阵

f1在流动比率和速动比率上载荷较大,f2在资本积累率和总资产增长率上载荷较大,f3在净资产收益率和总资产净利率上载荷较大. 在三个主因子基础之上,以主因子对应的方差贡献率为权重,计算样本企业成长性的综合得分,公式为growth=(λ1f1+λ2f2+〗λ3f3),并以此作为被解释变量进行回归.

4.2 描述性统计

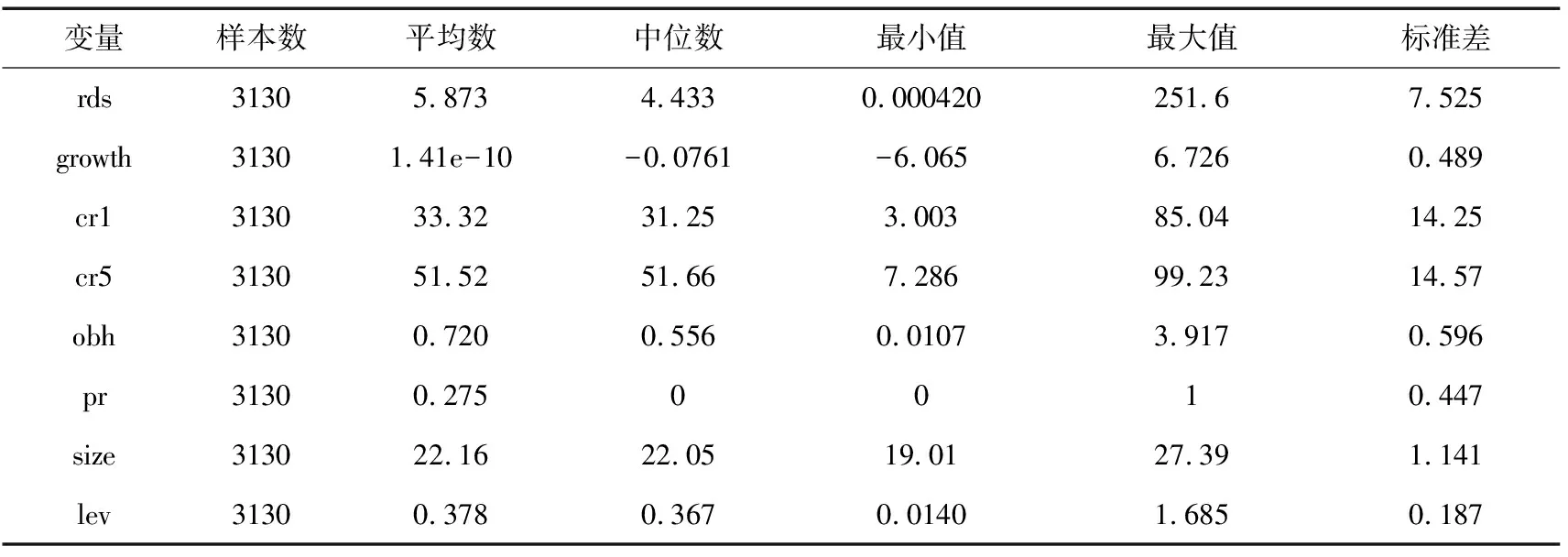

从表3可知,高端制造业上市公司研发投入最大值与最小值的差距很大,平均值为5.873,高于中位数4.433,说明对于大部分高端制造业来说比较重视研发投入; 对于企业成长性,不同的企业之间相差较大,说明高端制造业上市公司之间企业成长性差异明显; 控股股东持股比例平均值在33.32%,高于中位数31.25%,说明高端制造业上市公司第一大股东持股比例比较高,大多数企业第一大股东持股比例占总股的1/3,同时不同的企业之间差异明显; 前5大股东持股比例之和超过50%,说明高端制造业上市公司股权较为集中; 股权制衡平均值达到0.72,说明高端制造业上市公司中小股东持股比例较高; 对于控制变量而言,所选样本中非国有上市公司的占比较大,资产负债率水平最大值和最小值之间存在显著差异,平均值为0.378,高于中位数0.367,说明大部分高端制造业上市公司在资金方面存在压力.

表3 描述性统计

4.3 相关性分析

从表4可知,所选取的解释变量与被解释变量之间的相关性显著. 从相关性分析当中可以看到,研发投入与企业成长性之间呈正相关,且在1%水平上显著,初步证实假设H1; 第一大股东持股比例与企业成长性之间呈显著正相关,且在1%水平上显著; 前五大股东持股比例与企业成长性之间呈显著正相关,且在1%水平上显著; 此外选取的控制变量均与企业成长性相关性显著,均在1%水平上显著负相关.

表4 相关性分析

4.4 回归分析

从表5可知,模型1研发投入与企业成长性的估计系数显著为正,且在1%水平上显著,体现了高端制造业上市公司研发活动可以促进企业成长,有利于企业综合实力的提高. 由此假设H1通过检验,这也验证了之前多数学者的假设,研发活动可以促进企业成长. 模型2从股权集中度的角度研究控股股东的调节作用. 结果显示,第一大股东持股比例与研发投入交互项呈负相关,且在1%水平上显著,说明控股股东在研发投入影响企业成长性的过程中起到了负向调节作用. 由此假设H2通过检验. 这说明大股东持股比例越高,越会引发“一股独大”与“内部人控制”问题,从而影响企业研发投资活动,进而影响企业的发展; 前五大股东持股比例之和与研发投入交互项呈显著正相关,且在1%水平上显著,说明前五大股东持股比例之和在研发投入影响企业成长性的过程中起到了正向促进作用. 多个大股东同时存在时,各个股东为了维护自身的那份权益,大股东之间相互监督的同时也增强了对管理层的监督. 除此之外,多个大股东同时存在可以更好地预防企业风险,促进公司内部治理,从而提高企业管理水平,进而促进企业长久发展. 由此假设H3通过检验. 模型4研究股权制衡的调节作用. 结果显示,第二到第五大股东持股比例之和与第一大股东持股比例之比和研发投入交互项系数为正数,且在1%水平上显著,说明股权制衡在研发投入影响企业成长性的过程中起到了正向调节作用. 呈正相关是因为,在高端制造业上市公司中,股东之间相互制衡可以减缓大股东“一股独大”的现象,减轻控股股东的侵占行为. 股东之间相互牵制,共同参与决策,此时股东会基于公司整体利益角度出发,选择最优的决策,从而提高决策质量,促进企业长久健康的发展.

表5 回归分析

4.5 稳健性检验

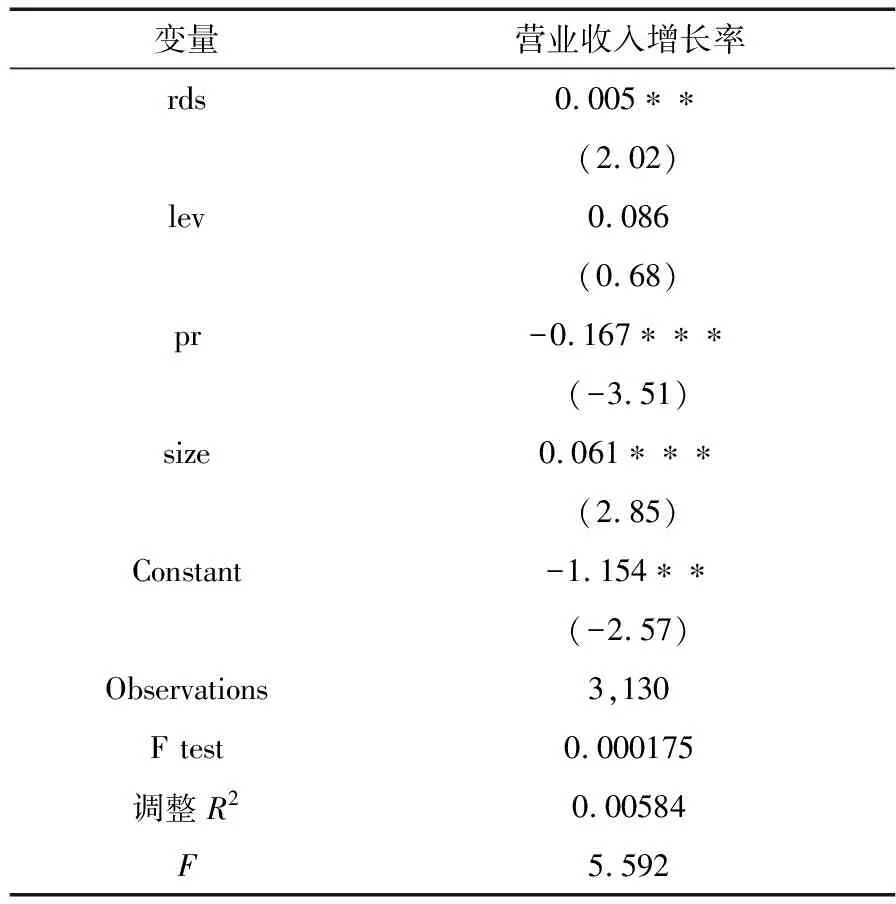

为了确保回归的稳健性,进行了稳健性检验. 将被解释变量growth替换为营业收入增长率,代入模型进行整体回归,结果如表6所示. 回归结果显示,研发投入与营业收入增长率成显著正相关,且在5%水平上显著. 这说明本文研究结果准确,进一步验证研发投入可以促进企业成长.

表6 稳健性检验

本文对所使用的四个模型进行多重共线性检验,核心变量进行“中心化”处理,本文所有模型VIF值均小于10,即不存在多重共线.

5 结论与启示

5.1 结论

(1)对于高端制造业上市公司而言,研发投入可以强化企业在市场中的竞争优势,获得核心竞争力.

(2)从股权集中度的角度看,第一大股东持股比例在研发投入影响企业成长性的过程中起到了负向调节作用. 这说明高端制造业上市公司存在着大股东治理问题,大股东持股比例较高时会带来“一股独大”和“内部人控制”问题.

(3)多个大股东同时存在有利于企业成长. 当多个大股东同时存在时,在组织决策中,各大股东共同参与决策,可以提高决策质量. 另外,各大股东之间从各自利益出发,为了实现共同的股东权益最大化,彼此之间会相互监督,可以更好地应对风险,使得公司整体的利益最优化.

(4)从股权制衡的角度看,企业各个大股东之间由于相互制衡有利于企业做出科学决策,有利于企业研发活动的展开.

5.2 启示

(1)由于研发投入与企业成长性呈正相关,因此应继续促进我国高端制造业上市公司开展技术研发创新活动,继续加大研发投入强度,使企业拥有更多的自主知识产权,提高发展质量,从而提升企业在市场中的核心竞争力.

(2)优化高端制造业上市公司的股权结构,避免出现“一股独大”和“内部人控制”现象. 适当降低控股股东持股比例. 各个股东之间应相互牵制、相互监督才可以提高决策质量,从而促进企业长期发展.

猜你喜欢

法制博览(2021年9期)2021-11-26

家庭影院技术(2021年7期)2021-08-14

湖北经济学院学报(2021年1期)2021-01-21

天津外国语大学学报(2020年6期)2020-12-28

现代装饰(2019年9期)2019-10-12

信息化建设(2019年2期)2019-03-27

上海企业(2018年9期)2018-12-07

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28