生源地贷款与校园地贷款的制度比较研究

2021-08-10 03:36李勇

中国市场 2021年20期

关键词:对比分析

李勇

[摘 要]生源地贷款与校园地贷款是当前我国高校学生“奖、贷、助、补、减”资助体系中的两种主要助学贷款机制,是国家运用金融手段支持高等教育的重要方略,两者的根本目的在于从一定程度上解决部分高校贫困生的就学需求,这对实现教育、社会公平发展,以及培养优秀大学生具有重要意义。文章通过对生源地贷款和校园地贷款两种制度进行对比分析,明确两者内涵、操作流程及优劣势,为推进我国助学贷款工作的顺利开展奠定基础。

[关键词]生源地贷款;校园地贷款;贷款制度;对比分析

[DOI]10.13939/j.cnki.zgsc.2021.20.030

1 引言

国家助学贷款作为一项以政府为主导,由教育部、银行、财政部与高校协同合作,帮助高校贫困生解决就学需求的政策性银行贷款,最早出现于20世纪80年代后期,让很多贫困生得以受益,能够顺利完成学业、进入社会就业。然而,近年来,随着高校的扩招,贫困人数也随之增长,加之高校学费增长过快,令国家助学贷款的需求倍增。国家学生资助管理中心发布的《2019年中国学生资助发展报告》中数据显示,2019年,全国累计资助人数达到1.06亿人,相比2018年增长8.05%,资助资金总额为2126亿元,增长率为4.07%,而其中高校助学贷款为346.07亿元,占总额的16.28%,发放总人数为4817.59万人。由此可见,国家对于助学贷款的力度之大,尤其是在开展扶贫教育的背景下,非常重视高校贫困生受教育的权利,力争做到不让一个学生因家庭困难而失学,这对助力脱贫攻坚、促进我国教育公平发展具有积极作用。

2 生源地贷款与校园地贷款的定义

2.1 生源地贷款

“生源地贷款”也称为“生源地信用助学贷款”,是以政府为主导,由国家开发银行、农信社等生源地金融机构,向符合国家相关条件且家庭经济困难的普通高校学生提供的一种信息助学贷款形式,具有支教、扶贫的特性。由学生及其家长在其户籍所在地,向当地的金融机构或学生资助管理中心进行申请。在生源地贷款制度下,还款期限最长不能超过14年,且家长和学生一同被视为借款人,需要共同履行还款的义务和责任;借款人无须抵押、无须担保;由财政贴息补贴学生在校期间助学贷款所需偿还的所有利息,给予银行一定的风险补偿金,借款人在毕业后需自行担负贷款利息。从2010年开始,国家开行就开通了助学贷款信息网,为大学生使用信用助学贷款提供了便利。目前,我国大部分地区高校都已經逐步推行使用信用助学贷款制度。

2.2 校园地贷款

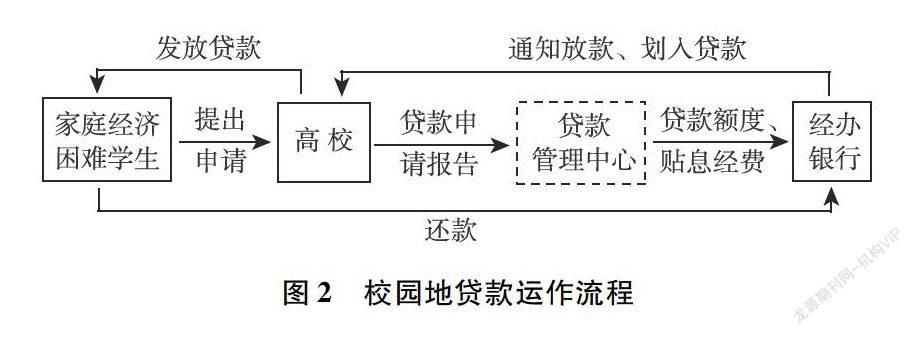

所谓“校园地贷款”是指由政府主导,教育部、财政部、银行及高校共同操作,为家庭困难的高校学生提供银行贷款的一种制度形式。按照国家相关政策规定,校园地贷款主要用于学生在校期间的学费、生活费及住宿费三种。校园地贷款由借款学生每学年向学校资助部门提出申请,经学校审核通过后,学校向银行申请贷款,给学生发放贷款。相比于生源地贷款,申请校园地贷款的学生在校期间贷款免息,在该生毕业后6年内分期偿还贷款本金和利息,若学生违约,未能按期还款,将会影响个人诚信,并需承担相关法律责任。对于同一借款人不能同时申请生源地贷款和校园地贷款。

3 生源地贷款和校园地贷款制度的政策对比

3.1 生源地贷款制度政策

生源地贷款制度实际上是高校学生在其入学前向户籍地金融机构申请的一种具有商业性的信用助学贷款,是我国近几年来推出的比较符合当前高校人数扩招形势的一个助学贷款新品种。它的产生主要源于国务院分别于2002年2月和2004年6月颁布的《〈关于助学贷款管理的若干意见〉的通知》和《〈关于进一步完善国家助学贷款工作若干意见〉的通知》,在这两项政策中都大力倡导各省、市、自治区政府积极开展生源地助学贷款,鼓励金融机构为家庭困难大学生提供商业性助学贷款。2007年,在国家财政部、教育部及银监会的大力支持下,生源地信用贷款制度开始试行,并取得较好的成效,随之在全国各地大范围的推广。

3.2 校园地贷款制度政策

校园地贷款是一种传统意义上的国家助学贷款形式,是我国高校学生资助体系中的重要组成部分,也是高校学生助学贷款的主要模式。校园地贷款制度于1999年9月1日开始在北京、上海等地区试行,但因要求借款的学生必须提供可靠的抵押、质押或保证,导致出现“有款贷不出”“有需要贷不到”等现象。究其原因是对于高校贫困家庭而言,难以提供可靠的抵押、质押或保证。虽然学校能够为部分学生提供担保,但学生毕业后还款风险仍然较大,在这一形势下使得校园地贷款制度发展严重受阻。于是,国家针对校园地贷款制度进行了调整与改进,使其逐渐从“担保贷款”的性质转变为“信用贷款”的性质,只为18岁以上高校学生提供信用助学贷款,这种转变能在一定程度上避免“担保难”的问题。2000年,国家对助学贷款的受贷对象和适用范围进行了适当的扩大,由全日制本(专)科学生扩大到研究生范围,同时,也极大程度地简化了申请条件和贷款流程,这些调整有效促进了助学贷款工作的快速发展。2004年,国家教育部启动了国家助学贷款新制度,其中强调由财政部和高校各出资50%来共同承担经办金融机构开展助学贷款过程中存在的信用风险,并针对学生毕业后存在收入较低、工作变动等各种因素造成的无法还款问题,规定可以将助学贷款的还款期限延后2年时间。此外,为避免“贷款随意”现象发生,要让真正有需要的学生获得资助,规定按照高校全日制在校学生的20%实行包干。

4 生源地贷款和校园地贷款制度运作流程比较

4.1 生源地贷款制度运作流程

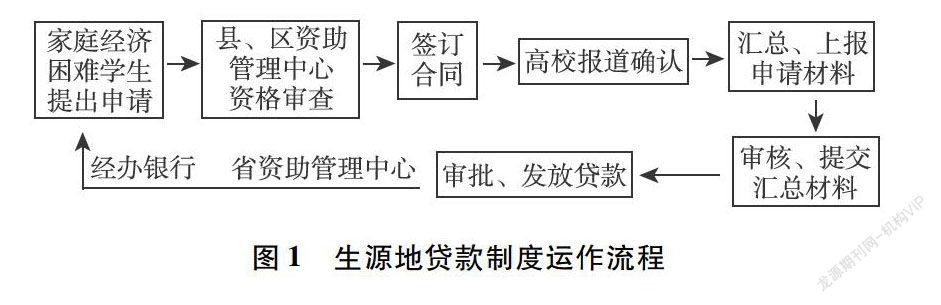

图1为生源地贷款制度运作流程,需要高校家庭经济困难的学生及家长向其户籍所在地提出申请,由地区县、区资助管理中心对学生资格进行审查,审核通过后,签订贷款合同,经学生高校报道确定后,汇总上报申请材料,由国家开发银行、农信社等金融机构进行审批、发放贷款。

猜你喜欢

东方教育(2016年4期)2016-12-14

文艺生活·中旬刊(2016年11期)2016-12-13

科教导刊(2016年28期)2016-12-12

科教导刊(2016年28期)2016-12-12

考试周刊(2016年89期)2016-12-01

中国市场(2016年38期)2016-11-15