PPP项目核心关切物有所值定量分析研究

——以餐厨垃圾PPP项目为例

2021-09-03 09:16张逸飞

哈尔滨学院学报 2021年7期

张逸飞

(安徽审计职业学院,安徽 合肥 230601)

PPP模式作为一种全新的投融资方式,通过引进社会资本的先进技术和运营方式推进项目高效高质量的实施,减轻了政府的财政压力和风险。但并不是所有的项目都适合PPP模式,财政部规定只有通过物有所值评价,才能作为PPP项目来实施,[1]以此规范这类项目的有序发展。然而,回顾国内物有所值发展历程,从开始的仅有物有所值定性分析,到后来发现仅凭专家评分方式力度不足,既而引进物有所值定量评价,要求分析数据化、客观化,政策制定的出发点是有意义的,但在实践中,物有所值定量评价很难发挥辨别真伪PPP的作用,所以,需尽快建议合理的物有所值定量评价体系。基于此,笔者在下文中展开研究,以期对PPP项目物有所值理论和实践研究提供借鉴。

一、物有所值定量分析

定量评价是在假定采用PPP模式与政府传统PSC投资方式产出绩效相同的前提下,通过对PPP项目全生命周期内政府方净成本的现值(PPPs值)与公共部门比较值(PSC值)进行比较,若PPPs值小于或等于PSC值,则认定为通过定量评价;若PPPs值大于PSC值,则认定为未通过定量评价。

PSC值=a1+b1+c+d+e1+f1+h1+k1-m

(1)

其中:a1为政府全投资现值、b1为政府运营成本支出现值、c为政府贷款利息支出现值、d为竞争性中立调整值现值、e1为可转移风险成本现值、f1为分担风险成本现值、h1不可分担风险成本现值、k1为配套支出现值、m为使用者付费现值。

PPPs值=a2+p+e2+f2+h2+k2

(2)

其中:a2为政府股权投资现值、p为运营补贴支出现值、e2为可转移风险成本现值、f2为分担风险成本现值、h2为不可分担风险成本、k2为配套支出现值。

(3)

其中:PVi运营补贴为第i年运营补贴支出数额现值、a为项目全部建设成本、Re为合理利润率、r为年度折现率、n为财政运营补贴周期(年)、b为年度运营成本、uc为当年使用者付费数额、a3为建设成本引发补贴现值、b2为运营成本引发补贴现值。

一般情况下,不管采用哪种方式,政府都将提供相同的配套投入,故:

k1=k2

(4)

不可分但风险包括主要项目运营期间受消费物价指数、劳动力市场指数等影响可能发生运营成本增加的风险责任,由于不可转移和分担,不论采用哪种方式,情况均相同,故:

h1=h2

(5)

综上得出:

物有所值量(VFM)=PSC值-PPPs值=Δa+Δb+c+d+Δf+Δe

(6)

其中:⊿a为a1-a2-a3、⊿b为b1-b2、⊿f为f1-f2、⊿e为e1-e2。d为竞争性中立调整值,一般情况下,d>0,表示采用PPP模式时政府方获得的土地费用、行政审批费用与所得税等各项税收和费用收入,这些收入可以理解为负支出。PSC模式时该部分为零支出。零支出减去负支出,等于支出。通过将d值加入到PSC值中,PPPs值不包含d值的处理方式来表达与PPP模式下政府方支出相比,政府传统采购模式下相当于多支出d值。

一般情况下,c>0,表示由传统PSC模式变为PPP模式,政府将融资责任成本全部转移给社会资本。⊿f>0、⊿e>0,表示由传统PSC模式变为PPP模式,政府转移给社会资本一定的风险支出。⊿a<0、⊿b<0,表示社会资本由传统PSC模式变为PPP模式,政府方要给予社会资本的合理利润回报支出。

图1 PSC值与PPPs值的比较

综上所述,站在政府方角度,物有所值的本质是政府方让渡部分风险、融资责任给社会资本,同时给予社会资本的合理利润回报的交易行为。有学者认为,PPP必须遵循第一个原则,真正的风险分担;谁最有控制力,谁去承担风险;通过PPP可以将一些风险转移给企业,但如果转移的风险太多,企业肯定会要高价,这样整个价值就会下降。[2]所以,现实中找出合理的分担,才有可能实现物有所值。

二、物有所值指数分析

由于物有所值评价的复杂性、项目不同特性不同以及风险分配的差异性等,项目前期阶段,对于项目发展的未知性、预测性很难被定量化,即使赋值也会带有很强的主观性,因此判断物有所值评价结论的合理性是一个难点。

物有所值指数=(PSC值-PPPs值)/PSC值×100%,在不同的项目之间具有一定可比性。

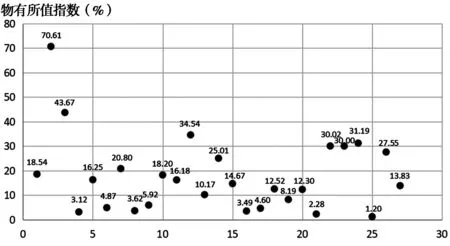

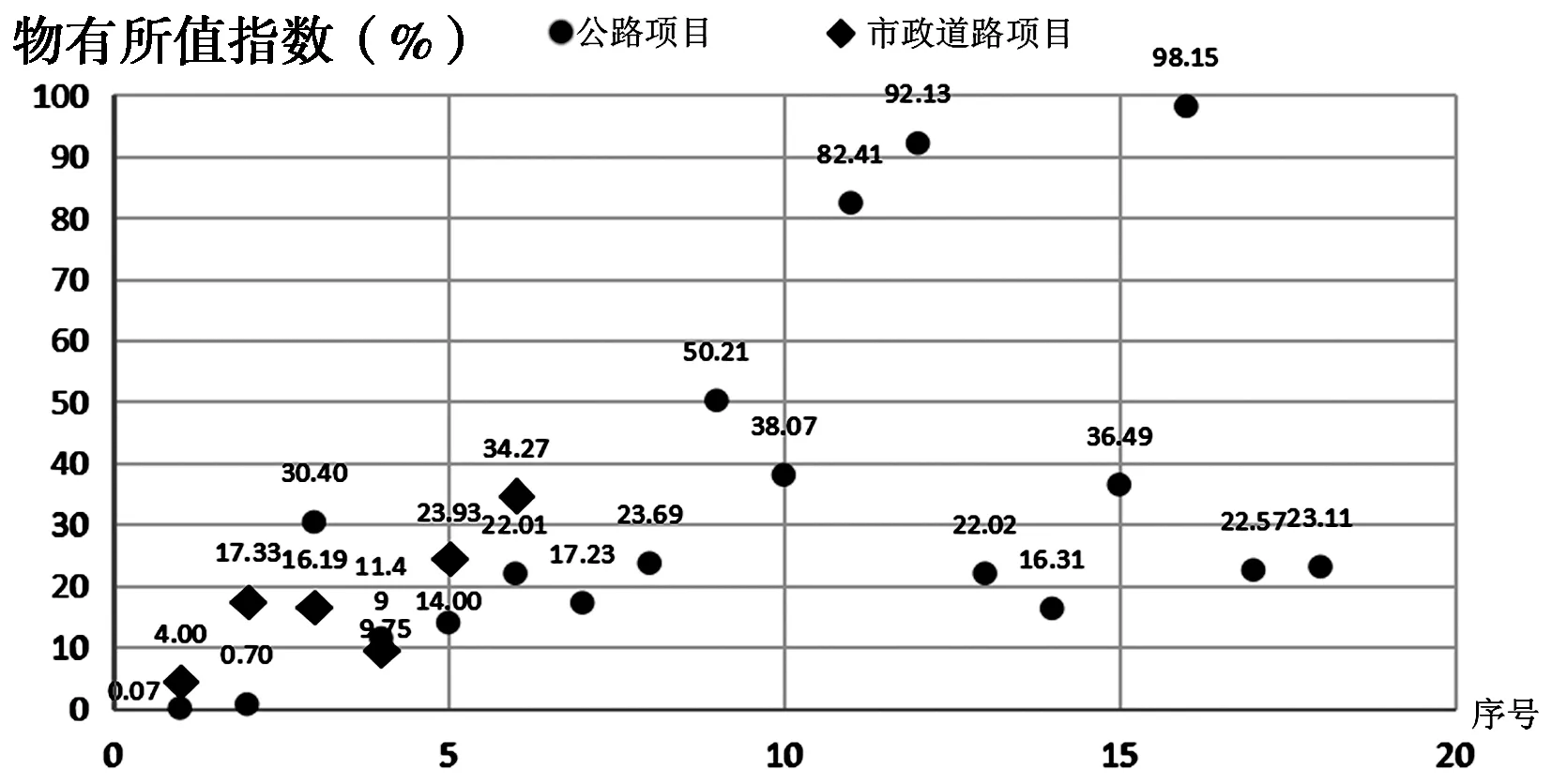

笔者选择PPP应用较为成熟的污水、公路、垃圾处理、供水等项目的物有所值指数形成数据库,为后期物有所值评价提供借鉴。选择国家财政部公布的第四批PPP示范项目共396个,其中污水处理项目27个、公路项目18个、垃圾处理项目14个、供水项目8个、市政道路项目6个、排水项目5个、垃圾发电项目4个。然后根据财政部政府和社会资本合作中心有关上述项目的物有所值指数数据绘制成图2-5。

图2 污水处理项目物有所值指数分布图

图3 公路项目、市政道路项目物有所值指数分布图

图4 垃圾处理、垃圾发电项目物有所值指数分布图

图5 供水项目、排水项目物有所值指数分布图

从图2-5中可以看出:剔除异常数据,污水处理项目物有所值指数主要分布在5%~25%;公路项目、市政道路项目物有所值指数主要分布在10%~40%;垃圾处理物有所值指数主要分布在5%~15%;垃圾发电项目物有所值指数主要分布在25%~35%;供水项目、排水项目物有所值指数主要分布在10%~30%。

三、验证分析

下文以YD餐厨废弃物处理PPP项目为例,验证其物有所值指数是否在上述物有所值指数分布范围内。该项目占地约50亩,分两期建设,一期建设规模100t/d,二期建设规模100t/d。设计总建筑面积为6 883平方米,采用“预处理+湿式中温厌氧发酵+生物质气体能源化利用”工艺。该工程总投资约为12 708.24万元人民币,BOT运作方式,“使用者付费+可行性缺口补助”回报模式,项目资本金2 708.24万元(政府出资20%,社会资本出资80%),银行贷款10 000万元,由社会资本融资,由SPV公司负责项目的设计、建设、运营维护及移交等全生命周期工作,政府方根据对SPV公司考核绩效,进行年度可行性缺口补助调整后付费。

(一)定量评价相关假设

假设传统模式参照项目与PPP项目产出范围和标准相同,结合2017年央行5年以上贷款基准利率4.9%的折现率,基准日期为2017年1月1日,一期建设期为1年,二期建设期为1年(第4年开始建设),合作期限25年(建设期+运营维护期)。

(二)计算PSC值

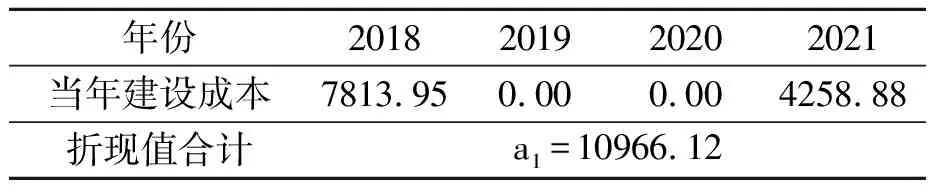

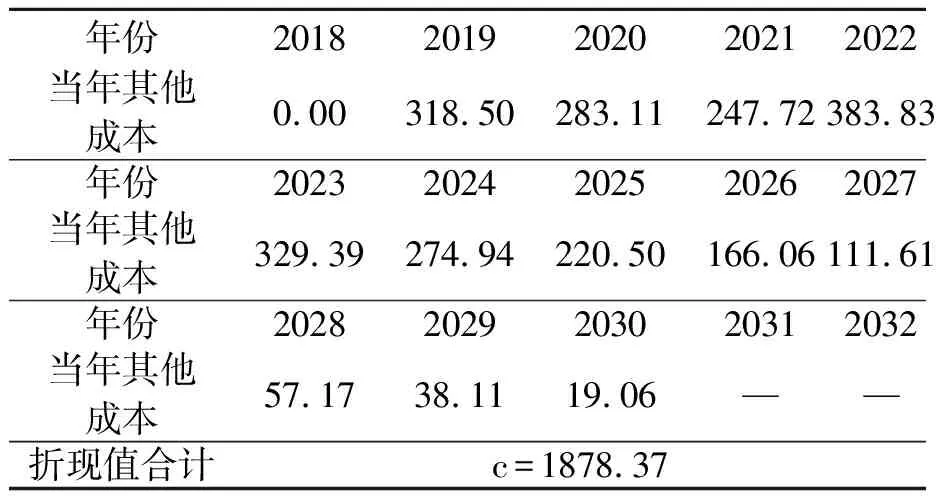

1.计算初始PSC值。计算初始PSC值是政府实施参照项目所在承担的建设成本(即政府全投资)的净现值a1、运营维护成本的净现值b1、其他成本(即政府贷款利息支出)的净现值c之和,具体见表1-3。

表1 建设成本净现值表

注:ic=4.9%,单位:万元,表2-10同。

表2 运营维护成本净现值表

表3 其他成本净现值表

初始PSC值=a1+b1+c=34 914.63万元。

2.竞争性中立调整。本工程竞争性中立调整值主要为税法规定缴纳增值税及附加、产生利润要缴纳企业所得税。税法规定处置垃圾取得的垃圾处置费免征增值税及附加,故本工程增值税及附加为0。而企业所得税,运营期第1~3年免征企业所得税,第4~6年企业所得税减半征收,第7年后正常征收企业所得税(税率25%),具体见表4。

表4 竞争性中立调整值净现值表

3.风险承担成本。由于项目的风险概率和风险后果值难以预测,故结合本项目实际,按照政府可转移风险、可分担风险、不可分担转移风险分类,采用比例法测算风险承担成本。

(1)可转移风险包括项目建设期间可能发生的组织机构、施工技术、工程、投资估算、资金、市场、财务等风险,通过参加商业保险后,大部分风险可以有效转移,风险发生概率与风险影响程度的乘积按建设成本的3%考虑。可转移风险成本=项目建设投资×风险比例×自留风险比例。

一期可转移风险成本=8225.21×3%×20%=49.35万元;二期可转移风险成本=4483.03×3%×20%=26.90万元,即由政府自留风险按20%(同资本金出资比例)考虑。

(2)可分担风险包括项目建设和运营期间可能发生的法规政治风险、自然灾害等不可抗力风险等。风险发生概率与风险影响程度的乘积按建设成本的0.8%考虑。可分担风险成本=项目建设投资×风险比例。

一期可分担风险成本=8225.21×0.8%×100%=65.80万元;二期可分担风险成本=4483.03×0.8%×100%=35.86万元。

表5 可转移风险成本、可分担风险成本净现值表

(3)不可分担转移风险。按照项目运营成本费用10%考虑(见表6)。

表6 不可分担转移风险净现值表

4.配套支出。本工程政府无配套投入支出责任,该值k1=0。

5.使用者付费。在项目运营期内,假设参照项目与PPP项目付费机制相同能够获得的使用者付费收入,主要包括油脂、沼渣肥、沼气的销售收入。经测算,使用者付费详见表7。

表7 使用者付费净现值表

综上得出:PSC值=(a1+b1+c)+d+(e1+f1)+h1+k1-m=9175.26万元。

(三)计算PPPs值

PPPs值可等同于PPP项目全生命周期内股权投资、运营补贴、风险承担和配套投入等各项财政支出的净现值。

1.股权投资支出。为了考量投标社会资本方的综合实力,确保本项目得以顺利实施,项目资本金2 708.24万元。除SPV公司注册资本(1 000万元)外,项目所需其余资本金由中标社会资本和政府方出资代表按照80%:20%的持股比例分别出资,并以资本公积等形式合法注入SPV公司,即:中标社会资本还需出资1 366.59万元,政府方出资代表还需出资341.65万元。

根据第1年一期项目建设,政府须支出股权投资345.04万元(含注册资本中政府出资200万元);第4年二期项目建设,政府须支出股权投资196.61万元。

表8 股权投资支出净现值表

2.运营补贴支出(也就是可行性缺口补助)。按照式(3)计算本工程运营补贴支出(见表9)。

表9 运营补贴支出表

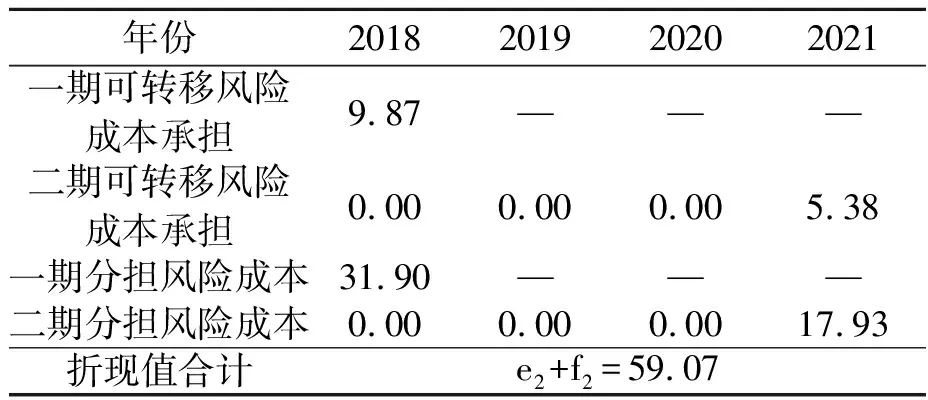

3.风险承担支出。主要包括可转移风险成本、分担风险成本、不可分担转移风险、配套支出四项。

(1)可转移风险成本=项目建设投资×风险比例×自留风险比例×政府股权比例。风险发生概率与风险影响程度的乘积按建设成本的3%考虑,其中自留风险占20%,政府持有项目公司20%股权,因此,政府承担自留风险的20%。故:一期可转移风险成本=8225.21×3%×20%×20%=9.87万元;二期可转移风险成本=4483.03×3%×20%×20%=5.38万元。

(2)分担风险成本=项目建设投资×风险比例×政府分担比例。风险发生概率与风险影响程度的乘积按建设成本的0.8%考虑,项目公司和政府各分担50%。故:一期分担风险成本=8225.21×0.8%×50%=32.90万元;二期分担风险成本=4483.03×0.8%×50%=17.93万元。

表10 可转移风险成本、分担风险成本净现值表

(3)不可分担转移风险=运营成本×风险比例,按照项目运营成本费用的10%考虑,h2=h1=2207.01万元。

(4)配套支出。本工程政府无配套投入支出责任,k2=0。

综上得出:PPPs值=a2+p+e2+f2+h2+k2=8609.14万元。

(四)物有所值量、物有所值指数

综上可得出:物有所值量=PSC值-PPPs值=566.11万元。物有所值指数=(PSC值-PPPs值)/PSC值=6.17%。

该项目物有所值量大于0,物有所值指数在垃圾处理物有所值指数主要分布的5%~15%范围之内,测算基本合理,本工程宜采用PPP模式运作。

四、结语与展望

PPP是一场全生命周期的“婚姻”,是“契约精神”的深刻体现,是百姓公众、政府方、社会资本方等多方共赢结果,是物有所值价值体现。为了规范PPP项目的有序发展,在项目准备阶段展开物有所值定量评价是必要的措施。值得注意的是,当前在PPP研究和实践中,对人本身的研究有所欠缺。与传统项目相比,PPP项目中社会资本与政府方交织更为密切,责任义务划分更为复杂,潜在的人为操作风险更大,更需要研究人与人的互动,人的组织和人的行为,如:产权归属直接影响人的行为,等等,期望国家尽快出台PPP法来加以规范。

猜你喜欢

河南电力(2021年5期)2021-05-29

消费导刊(2020年51期)2021-01-26

消费导刊(2020年23期)2020-07-12

支部建设(2019年36期)2019-02-20

电影(2018年12期)2018-12-23

会计之友(2016年7期)2016-04-21

中国管理信息化(2015年14期)2015-09-13

浙江人大(2014年6期)2014-03-20

俄罗斯问题研究(2012年1期)2012-03-25

互联网周刊(2009年14期)2009-08-04