高管团队职能异质性对创新绩效的影响机制

——基于创业板企业的实证分析

2021-10-12 01:42朱晋伟

河南师范大学学报(哲学社会科学版) 2021年5期

朱晋伟,赵 曜

(江南大学 商学院,江苏 无锡 214000)

一、引 言

创新是一个企业生存与发展的根本性动力,影响企业创新绩效的因素众多,其中Hambrick和Mason从企业的高层管理者的视角出发,提出了“高阶梯队理论”,认为企业的高级管理者组成的决策团队(以下简称“高管团队”)直接制定企业的发展战略,并指导企业的活动,因此高管团队的特征会影响到企业活动的结果与产出(1)Hambrick D.C., Mason P.A. Upper Echelons: The Organization as a Reflection of Its Top Managers,Academy of Management Review, 1984(9).。创新需要企业对所处环境中的机遇与挑战有着充分的认知与把握,而不同背景的高管团队成员能够从不同的视角看待问题,从而更容易发现潜在的创新机会,因此部分学者认为高管团队异质性能促进企业的创新绩效(2)Carpenter M.A. The Implications of Strategy and Social Context for the Relationship between Top Management Team Heterogeneity and Firm Performance,Strategic Management Journal, 2002(23).,但其中具体的作用机制较少有学者进行研究。

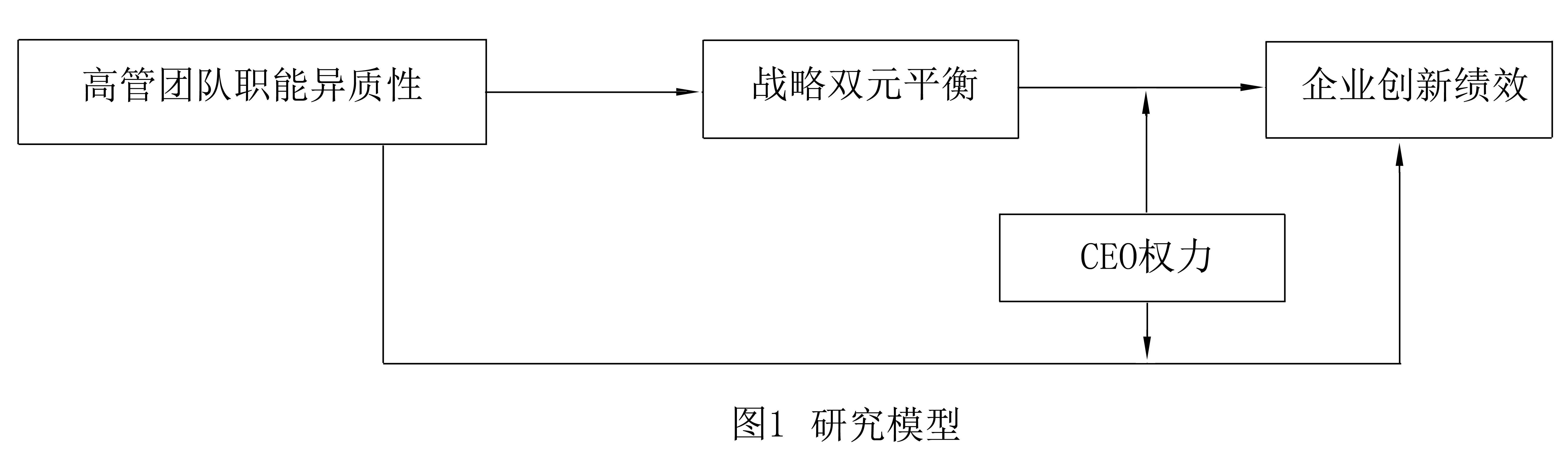

企业的创新活动有两种类型:一种是探索式创新活动,指企业开展与当前拥有的技术与知识有着较大差异的创新活动;另一种是利用式创新活动,指对企业已有资源开发利用的再创新(3)许晖,李文:《高科技企业组织学习与双元创新关系实证研究》,《管理科学》, 2013年第4期。。因此,企业在制定战略决策时,要保持两种创新活动的均衡。企业首席执行官(以下简称“CEO”)决定着企业创新的方向,在异质性的高管团队中,CEO权力较高时能够有效地协调高管团队成员间的分歧,并合理采纳不同高管团队成员所提出的意见与建议,从而更好地提高企业的创新绩效。本文主要考察高管团队职能异质性对企业创新绩效的影响,同时考察了战略双元平衡的中介作用以及CEO权力的调节效应,为企业合理组建高管团队并提高创新绩效提供建议。

二、文献回顾与研究假设

(一)高管团队职能异质性与企业创新绩效

既有文献显示,高管团队的职能异质性能对企业创新绩效产生影响,不同来源的信息能够促进团队成员的思维碰撞,提升企业的创新绩效(4)李华晶,张玉利:《高管团队特征与企业创新关系的实证研究:以科技型中小企业为例》,《商业经济与管理》, 2006年第5期。。多样化的思维方式和认知模式可以促进高管团队成员之间的相互学习,进而促进企业的创新水平。Mihalache等(5)Mihalache O.R., Jansen J.J., Van D.B., et al. Offshoring and Firm Innovation: The Moderating Role of Top Management Team Attributes. Strategic Management Journal, 2012(33).发现高管团队信息获取来源的多样性对企业的创新导向有着很强的正向影响。综上所述,提出如下假设——

假设1:高管团队职能异质性对企业创新绩效有显著的正向影响。

(二)高管团队职能异质性与战略双元平衡

高管团队成员背景的差异,对创新的方式有着不同的认知偏好,从而在进行创新决策时会考虑不同的创新方式,以实现企业的战略双元平衡。Li等认为,高管团队任务的多样性会通过企业战略决策活动来达到战略双元平衡,而高管团队内部的讨论以及决策过程发挥了中介的作用(6)Li C.R., Liu Y.Y., and Lin C.J. Top Management Team Diversity, Ambidextrous Innovation and The Mediating Effect of Top Team Decision-making Processes. Industry and Innovation, 2016(23).。因此,我们提出如下假设——

假设2:高管团队职能异质性对企业战略的双元平衡有显著正向影响。

(三)战略双元平衡与企业创新绩效

战略双元平衡的具体表现之一为双元创新,即企业能将原有的创新成果转化为企业利润时,保持未来新领域的探索,实现企业创新的长期可持续发展。Michelino等认为,企业进行双元创新可以更好地利用资源,提高研发过程的可持续性,从而提高创新绩效(7)Michelino F., Cammarano A., Celone A., et al. The Linkage between Sustainability and Innovation Performance in IT Hardware Sector. Sustainability, 2019(11).。郭韬等发现,创新网络的知识转移可以促进企业的双元创新,进而影响到企业的创新绩效(8)郭韬,邢璐,黄瑶:《创新网络知识转移对企业创新绩效的影响:双元平衡的中介作用》,《科技进步与对策》, 2017年第15期。。综上,我们提出如下假设——

假设3:战略双元平衡对企业创新绩效有正向影响。

(四)战略双元平衡的中介作用

吴俊杰等发现,高管的社会网络对企业创新绩效有着正向影响,其中战略双元平衡发挥了中介作用(9)吴俊杰,盛亚,姜文杰:《企业家社会网络、双元性创新与技术创新绩效研究》,《科研管理》, 2014年第35期。。王益民等也以战略双元平衡作为中介变量,认为后续研究要特别关注任务绩效和关联绩效的地位和作用(10)王益民,王艺霖,程海东:《高管团队异质性、战略双元与企业绩效》,《科研管理》, 2015年第11期。。综上,我们提出如下假设——

假设4:双元战略在高管团队职能异质性对企业创新绩效的关系中起到了中介作用。

(五)CEO权力的调节作用

CEO是的高管团队的核心,在企业的日常经营中起到了不可替代的统领作用,而CEO具有协调整个高管团队的权力是保证整个企业顺利运行并产生良好创新绩效的关键。Finkelstein对CEO权力有着较深入的研究,根据他对CEO权力的划分(11)Finkelstein S. Power in Top Management Teams:Dimensions, Measurement, and Validation. Academy of Management Journal, 1992(35)。,结合其他学者的研究,本文将从结构权力、专家权力、声誉权力和所有权权力这四个方面来分析CEO发挥的作用。

结构权力是指在组织内的层级结构中生成的权力,有着较强结构权力的CEO对其他高管成员有着较强的控制力;专家权力是指CEO在企业经营的某一领域有丰富的经验,该CEO通常被认为是某一领域的专家,在高管团队中有较高的威信;声誉权力是指CEO在社会上的声望和地位,有着高声誉权力,该CEO往往可以凭借自己的声望优势,从企业外部获取资源和信息,为分析和协调异质性高管团队成员的意见提供有力的参考,促进企业的创新;所有权权力是指CEO是处在企业所有者的地位上的权力,或者是作为企业所有者的权益一方的代表。当CEO的利益与股东的利益一致的时候,CEO的意见及其表达更容易得到董事会的支持,从而有效地实现对高管团队的掌控。

综上,提出如下假设——

假设5a:CEO权力正向调节了高管团队职能异质性与企业创新绩效的关系。

假设5b:CEO权力正向调节了战略双元平衡与企业创新绩效的关系。

根据文献回顾和相应提出的研究假设,本文的研究模型如图1所示:

三、实证研究设计

(一)变量的定义与测量

1.被解释变量

创新绩效(IP)作为被解释变量,其衡量方式一般有问卷调查和上市公司二手数据两种,考虑本文所研究的样本覆盖面较宽,故将衡量企业创新绩效水平的专利数来作为被解释变量,另外考虑到专利申请需要时间,因此,选取滞后一年的专利数据。

2.解释变量

高管团队职能异质性(TMTH)作为解释变量,主要考察高管团队在职能背景上的内部差异程度。本文采取了Herfindal-Hirschman系数来衡量异质性的高低,其计算方式为:

(1)

其中Pi是团队中第i类成员所占的百分比,n为团队中成员类型的数量,H值介于0~1之间,H值越大,说明团队的异质性程度越高。为方便统计与整合,对高管特征进行编码,高管团队的职能划分为生产、研发、设计、人力资源、管理、市场、金融、财务、法律等九个类型,并分别以数字1~9来进行表示(12)马富萍,郭晓川:《高管团队异质性与技术创新绩效的关系研究:以高管团队行为整合为调节变量》,《科学学与科学技术管理》, 2010年第12期。。

3.中介变量

战略双元平衡(AB)作为中介变量,综合考虑本文的研究框架,采取Uotila等(13)Uotila J.,Maula M.,Keil T., et al. Exploration, Exploitation, and Financial Performance: Analysis of S&P 500, Strategic Management Journal, 2009(11).的研究方式,通过内容分析法,将企业年度报告中涉及探索式创新活动与利用式创新活动的词频作为衡量战略双元平衡的变量。内容分析法的基本步骤为:(1)确定分析目标。本文主要运用内容分析法衡量战略双元平衡。(2)抽取文献样本。下载样本企业2014-2017年的年报。(3)确定分析单元。本文主要分析企业年报中与探索式创新和利用式创新相关的关键词词频。(4)制定分析体系。按照以往学者的研究,分别构建探索式创新和利用式创新的词库,如表1所示。(5)定量处理与计算。对两种类型的创新相关的词频进行计算与汇总。(6)分析汇总。将计算的结果参与下一步的假设检验与实证回归。

表1 探索式创新与利用式创新的词库

基于内容分析法对两种类型创新的词频进行统计后,令“T”代表探索性活动相关的词频,“L”代表利用性活动相关的词频,并计算AB的值,其中AB的计算方式为:

(2)

得到结果后,AB取值范围在0到1之间,T和L取值越接近,AB越接近1,说明企业对探索式创新活动和利用式创新活动的平衡越重视,当T或者L有一方为0时,AB的值为0,说明企业没有做到战略双元平衡(14)王益民,王艺霖,程海东:《高管团队异质性、战略双元与企业绩效》,《科研管理》, 2015年第11期。。

4.调节变量与其他控制变量

调节变量CEO权力包括:(1)结构权力通过两职兼任来衡量,在CEO兼任董事长时令结构权力的值为1。若CEO在董事会中兼任非董事长的其他职位,令结构权力值为0.5。没有在董事会兼职的情况,结构权力值为0。(2)专家权力通过CEO任期长短来衡量,通过对高管任期的月数进行归一化处理。(3)声誉权力通过CEO是否在外兼职来衡量,CEO在外兼职取1,否则取0。(4)所有权权力以CEO是否持有所任职的企业股份为依据,若持有股份则为1,否则取0。

由于CEO权力是一个综合性的变量,因此考虑将CEO权力的四个部分进行整合。本文根据权小峰等(15)权小锋,吴世农:《CEO权力强度、信息披露质量与公司业绩的波动性:基于深交所上市公司的实证研究》,《南开管理评论》, 2010年第4期。的研究,将CEO的结构权力、专家权力、声誉权力以及所有权权力进行主成分分析,选取第一主成分来作为CEO权力的衡量变量。

根据以往的研究,控制变量的选取最终确定了将企业总资产(TA),总资产净利润率(ROA),高管人数(Num),高管平均学历(Edu)与高管平均年龄(Age)作为控制变量。

(二)模型构建

本文拟考察高管团队职能异质性(TMTH)对企业创新绩效(IP)的影响,同时从战略双元平衡(AB)的视角考察其具体的作用机制,以及考察CEO权力对这一作用的影响程度,其中controli,t为第i家企业的第t年的控制变量,εi,t为第i家企业在第t年的残差项,建立以下回归模型:

(1)验证高管团队职能异质性对创新绩效的影响

模型1:IPi,t=α01+α1TMTHi,t+α2Controli,t+εi,t

(2)验证战略双元平衡的中介作用

模型2:ABi,t=α02+α3TMTHi,t+α4Controli,t+εi,t

模型3:IPi,t=α03+α5ABi,t+α6Controli,t+εi,t

模型4:IPi,t=α04+α7TMTHi,t+α8ABi,t+α9Controli,t+εi,t

(3)验证CEO权力的调节作用

模型5:IPi,t=α05+α10TMTHi,t+α11ABi,t+α12TMTHi,t*CEO+α13AB*CEO+α14Controli,t+εi,t

(三)样本选取与数据筛选

相比于A股主板的企业,创业板的企业更具活力与创新性,对企业创新绩效的考察结果会更加显著,而考虑到数据收集的时效性,本文选择截至2019年的数据。由于被解释变量的测量中存在滞后两期的情况,因此解释变量、中介变量、调节变量、控制变量来源于2014年至2017年创业板上市公司的数据。剔除高管履历信息缺失、专利数据缺失以及企业年报缺失的企业的样本,最终得到247家企业四年的面板数据。本文的数据来源为国泰安数据库(CSMAR)与色诺芬经济金融研究数据库(CCER),其中高管团队职能异质性部分的数据为手动整理和计算,战略双元平衡数据来自ROSTCM 6.0软件对企业年报的内容分析并计算,实证回归分析软件为STATA 16。

四、实证研究结果及分析

(一)描述性统计与相关性分析

如表2所示,从相关系数矩阵可以得知,创新绩效和高管团队职能异质性(r = 0.109,p<0.01)以及战略双元平衡(r = 0.097,p<0.01)呈正相关;战略双元平衡与和职能异质性(r = 0.123,p<0.01)呈正相关,符合本文的主要假设。

表2 各主要变量的均值、方差和相关关系

(二)面板数据回归分析

为保证分析结果的准确性,对样本进行多重共线性检验,得出方差膨胀因子VIF最大值为1.18,不足5,则说明各变量之间不存在多重共线的问题,因此对样本进行面板数据回归分析,具体结果如表3所示。

1.主效应检验

由表3可知,企业的创新绩效受到高管团队职能异质性(模型1,β = 38.753,p<0.01)显著的正向影响,说明随着高管团队职能异质性的提升,会相应地促进企业的创新绩效,高管团队内职能背景的多样性与差异化有利于提升企业的创新绩效,因此假设1得到了实证结果的支持。

表3 面板数据回归结果

2.中介效应检验

模型4考察了战略双元平衡的中介作用,结果显示战略双元平衡受到高管团队职能异质性(模型2,β = 0.258,p<0.01)显著的正向影响,因此假设2得到了数据的支持。企业创新绩效受到战略双元平衡(模型3,β = 15.898,p<0.05)显著的正向影响,假设3得到了数据的支持。与模型1相比,可以看出模型4在引入了战略双元平衡之后,职能异质性(模型4,β = 35.094,p<0.05)对创新绩效的正向影响依然显著,但显著性明显降低,与此同时,战略双元平衡(模型4,β = 14.206,p<0.05)本身保持着对创新绩效的正向影响,由此可见,战略双元平衡在企业创新绩效和高管团队异质性之间起到了部分中介的作用,假设4得到了实证结果的支持。

3.调节效应

在模型5中,引入调节变量和自变量以及调节变量和中介变量的交乘项,结果显示,CEO权力与职能异质性的交乘项(模型5,β = 152.205,p<0.01)显著,交乘项系数与职能异质性系数相同,且回归方程的R方相比原回归方程显著增加,说明CEO权力对职能异质性与创新绩效的关系起到正向调节作用,即CEO权力越强,高管团队职能异质性对创新绩效的促进效果越明显,假设5a得到了实证结果的支持。但引入中介变量与调节变量的交乘项后,发现结果并不显著,因此假设5b没有得到支持,CEO权力的调节作用只存在于高管团队异质性与创新绩效的主效应中。

(三)稳健性检验

为保证实证结果的稳健性,本文从被解释变量与调节变量的角度进行检验:(1)被解释变量。考虑到专利的发明需要较长的申请周期,仅仅滞后一年可能无法准确反映高管团队对其的影响,因此选择滞后两年再次进行实验。(2)调节变量。采取对各部分CEO权力取均值的方式进行整合。稳健性检验的结论与面板数据回归的结论基本一致(模型2中变量无变化,故结果与表2中一致),证明了研究结论的稳健性(见表4)。

表4 稳健性检验结果

五、结论与建议

(一)研究结论

通过对247家A股创业板企业在2014年至2019年间的相关数据进行整理与内容分析,对企业创新绩效与高管团队职能的异质性之间的关系进行了考察,同时检验了战略双元平衡在创新绩效与高管团队职能异质性之间关系的中介作用,以及CEO权力的调节作用,结果表明:(1)企业的创新绩效受到高管团队职能异质性显著的正向影响;(2)战略双元平衡在高管团队职能异质性对企业创新绩效的影响中起到了部分中介作用;(3)CEO权力在高管团队职能异质性与创新绩效的关系中起正向的调节作用,企业CEO权力越强,高管团队职能异质性对创新绩效的促进作用越大。

(二)相关建议

通过上述实证分析的结论,本文为企业提出以下三条建议:

第一,保持高管团队成员职业背景构成的多样化。不同职业背景的高管有着不同的知识结构与思维方式,因此异质性的高管团队在企业进行集体决策时,会对决策的问题有着更加深刻而全面的认识,从而更加容易发现蕴含在纷繁复杂环境中的机会,以及更容易产生批判性的思维与创造性的解决方案,最终有助于提升企业的创新绩效。因此在组建高管团队时,可以适当考虑加入不同职业背景的成员,或者让高管团队成员从事不同类型的工作以丰富自身的职业背景。

第二,保持战略双元平衡。企业的创新发展需要同时兼顾探索式创新与利用式创新,只注重探索式创新,会使企业无法有效地将创新成果巩固与扩大,导致企业的资金链断裂。只注重利用式创新,则会导致企业错过技术发展的新机会。因此在进行研发投入决策之时,要考虑到保持探索式创新和利用式创新的动态平衡,使得企业能够在两种创新平衡中实现持续良好的经营。

第三,保证CEO有足够的权力。防止高管团队内部潜在的分歧与对立,这对CEO所掌握的权力提出了较高的要求,因此要处理好结构权力、专家权力、声誉权力与所有权权力之间的平衡。当CEO有着较高的权力时,能够更好地整合团队成员异质性所带来的差异化信息与资源,从而更好地利用高管团队的异质性以促进企业的创新绩效。因此建议企业在组建异质性团队时,需要保证CEO有着足够的权力,或者选择具有较高权力的管理者担任CEO一职。从所有权权力的角度考虑,可以为CEO配置一定数量的股权;从结构权力的角度考虑,可以选择任命董事会的成员作为CEO;从专家权力的角度考虑,可以选择在某一行业内有着丰富经验的管理者担任CEO;从声誉权力的角度考虑,可以选择在企业外兼任其他组织或机构认可的职位的管理者。总之,企业可以通过提高CEO的权力来促进高管团队异质性对企业创新绩效的正向影响。

猜你喜欢

临床肝胆病杂志(2022年8期)2022-11-23

中国临床医学影像杂志(2022年6期)2022-07-26

社会科学战线(2022年5期)2022-07-23

现代企业(2021年2期)2021-07-20

河北农机(2020年10期)2020-12-14

开放教育研究(2020年1期)2020-02-15

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06