10月份社会融资规模增量为1.59万亿元

2021-11-13 09:42

证券市场红周刊 2021年44期

华泰证券:经济仍处于惯性下行的轨道,实体经济自身的融资需求仍疲弱,但金融数据显示,稳增长政策可能在酝酿中。随着增长进一步下行,预计稳增长共识和政策力度都可能继续加大,传导到需求环比企稳尚待时日。

中信证券:10月社融增速止跌企稳,银行信贷也比去年同期多增1364亿元。在地产政策的支持下,居民中长期贷款有所回暖,从前几个月的同比少增1000億以上变为同比小幅正增长,是信贷回升的重要推动因素,预计短期可以保持趋势。不过企业融资需求仍然偏弱,企业中长贷同比少增1923亿元,或受到10月大宗商品价格涨幅进一步扩大影响。M2增速环比上升0.4个百分点,可能与去年同期M2基数偏低以及持续大额顺差下的结汇增加有关。预计11月起政府债发行等因素将带动社融增速开始回升。

光大证券:向前看,社融口径下的政府债券,仍有约2.22万亿元新增额度未使用,相较去年同期多1.11万亿元,预计仍将对后续新增社融形成较强支撑。因而,预计9-10月社融增速大概率已是本轮信用周期底部,11-12月社融增速有望逐渐恢复至10.3%左右。市场方面,10月社融增速与M2增速差仍延续收窄态势。考虑到四季度社融的主要支撑来自于政府债券融资,结构性宽信用使得信用由稳转宽的概率不大,后续社融与M2增速差或将维持低位。叠加经济增速下行节奏有所加快,工业品通胀预计将会见顶回落等因素,预计货币政策易松难紧。因而,10年期国债收益率预计将保持低位窄幅震荡,中枢约在2.95%附近,以等待经济基本面和货币政策的进一步反应。

浙商证券:随着经济下行压力加大,稳增长将成为货币政策首要目标,年内降准窗口尚未关闭,在碳减排支持工具短期明显定向降息+降准仍存可能性的作用下,10年期国债收益率年内有望再度下探至2.8%以下。

民生证券:之前市场期待政府债券发行提速,能够对社融形成助推,因而对10月社融抱有较高预期。然而本月政府债券发行节奏并未显著加快,对社融拉动弱于预期。本月助力社融企稳的反倒是私人部门融资。本月居民信贷表现令人惊喜,居民短贷和中长贷都有不同幅度同比多增。去年10月居民信贷放量较大,在此基础上今年继续同比增扩,最终居民信贷结束二季度以来的收缩趋势。这一迹象意味着政策对地产销售的调控思路有所转变。6月以后表内短贷及票据始终保持扩张,本月表内短贷和票据表现依然较好,反映金融机构调松信用供给。11、12月政府债券发行量较往年同期将多出1万亿。年底最后两月社融增速或因此抬升。

图说

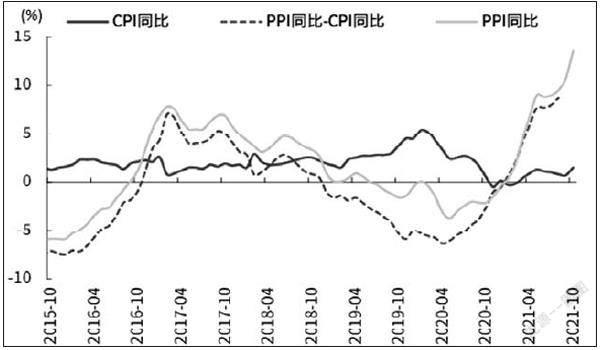

10月CPI企稳回升,主要受鲜菜、原材料价格上涨因素影响。10月PPI同比大幅上行,与煤价冲高、油价上涨、高耗能行业限产有关。向前看,预计通胀剪刀差将逐步收敛,上下游行业利润分化格局有望改善。一方面,随着保供稳价政策持续生效,煤炭产能逐步释放,加之地产需求延续走弱,预计11月PPI同比将进入下行通道。另一方面,猪价阶段性回暖、鲜菜价格上涨,以及原材料价格传导,将带动CPI温和回升,预计11月大概率为年内CPI同比高点,约为2%。

——摘自光大证券宏观经济研究报告

猜你喜欢

股市动态分析(2022年11期)2022-05-31

党员生活(2022年2期)2022-04-24

股市动态分析(2022年6期)2022-03-23

股市动态分析(2022年3期)2022-02-16

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年30期)2018-05-14

中国证券期货(2016年12期)2017-01-09

中国证券期货(2016年12期)2017-01-09

股市动态分析(2016年17期)2016-10-20

股市动态分析(2015年19期)2015-09-10