洛阳钼业连续海外并购的财务绩效研究

2021-12-09 05:06马金凤广西财经学院

品牌研究 2021年17期

文/马金凤(广西财经学院)

一、洛阳钼业公司概况

洛阳栾川钼业集团股份有限公司(简称:洛阳钼业)于1999年成立于河南省洛阳市栾川县,是一个地方性国有企业。2007年和2012年分别在香港联交所和上海证券交易所上市,是有色金属行业屈指可数的“A+H”的上市公司。2014年1月12日,洛阳钼业混改完成,由国有独资转型为“民企控股、国资参股”的混合所有制企业。之后,洛阳钼业走上了全球规模化的并购之路,多年来不断地进行海外并购,实现了企业的跨越式发展,拥有很高的国际地位。

二、连续并购的动因

(一)进行国际化转型

洛阳钼业在两次混改之后彻底实现了“市场化”的转型,但若想不断增强自身的竞争优势,壮大企业的经济实力,国际化转型道路势在必行。洛阳钼业自2007年起制定了国际化扩张战略,2013年优先收购地处政治稳定区域的资源项目。之后开始自己的跨国并购之旅,连续并购铜金、磷铌、铜钴等业务,获取多种优质矿产资源的同时还能快速提升国际地位。可见连续并购是推动和落实国际化发展战略,进行国际化转型的有效途径。

(二)强化盈利能力

洛阳钼业在实施并购道路之前的主要收入主要来源于钼钨金属,业务种类单一,收入水平受限。为了提高盈利能力,企业着手跨国并购磷铌、铜钴等业务。这两者有色金属用途相同,均用于生产特别钢材,所面对的目标群体有很大的相似性。因此洛阳钼业通过增加铌业务,扩展洛阳钼业下游轧钢厂的产品,强化对已有钼钨金属的营运,提升洛阳钼业的盈利能力。此外,洛阳钼业所并购的磷矿位于全球磷资源消费大国--巴西。巴西对磷肥的高需求预计会使洛阳钼业的磷业务业绩稳定增长,从而使公司的盈利能力持续提升。

(三)分散经营风险

洛阳钼业所并购的铜矿区和钴矿区产能较高,其中铜矿区是世界重要的铜生产地,储量位于世界较高水平且铜钴矿石的品质享誉全球,矿区的发展前景一片光明。随着新能源汽车的不断发展,企业对锂电池需求量的增加,使得钴业务将成为洛阳钼业的重要收入来源。因此洛阳钼业通过这一系列的并购加快扩展了其自身的国际矿业版图,多元化的资源组合将分散企业的产品风险,增强企业的抗风险能力。

(四)提升行业地位

洛阳钼业一直以来把成为全球领先的资源集团作为自身的发展战略,通过连续跨国并购,进一步丰富产品线,大幅增加优质矿产资源储量,提升企业在有色金属行业的领导地位。并购前后对比洛阳钼业的市值有明显的变化,2018年排名河南省第一位。同时根据中国有色金属工业协会每年发布的《销售收入排序前 50 名的有色金属企业》公告可知,洛阳钼业 2012 年的行业排名为 36 位,在连续跨国并购后,洛阳钼业 2018 年的排名上升至 25 位。

三、连续并购的历程

(一)并购澳大利亚北帕克斯公司80%股权

2013年12月,洛阳钼业通过子公司(CMOC Mining Pty Limited)成功并购力拓集团旗下的澳大利亚北 帕 克 斯(North Mining Limited)80%的股权,双方最终交易价格为8.2亿美元。此次并购成为洛阳钼业开启连续海外并购旅程的重要标志。

北帕克斯隶属于力拓旗下的子公司,铜金矿的盈利能力较强,有很高的国际地位。铜金矿自1993年开始开采,目前矿区整体规模在澳大利亚排名第四。其中铜年产能为60,000吨,黄金年产能为1.6吨,但净现金成本仅仅约为每磅铜1.07澳元。这主要得益于该公司先进的开采技术,降低了开采成本。所以,北帕克斯铜金矿一直以低成本和高品质而闻名于世界。而此次并购的主要目的是收购境外的铜金业务,从而提升自己的盈利能力。

(二)收购AANB和AAFB公司100%股权

洛阳钼业通过香港子公司(CMOC LIMITED)分别以8.15亿美元和6.85亿美元的对价并购了英美资源集团旗下的 AAFB 公司、AANB公司各100%的股东权益。洛阳钼业收购这两家公司主要是想拓展自己的业务范围,促使矿产品组合的多元化。AAFB公司拥有众多开采和未进行开采的矿区以及大型加工厂。在巴西众多矿区中,Chapadao矿的磷矿资源品位最高。而AANB公司主要产成品为铌铁,资料显示2015年的铌铁产量约占全球5%的总产量,为6300吨。除此之外该公司也同时拥有多个铌铁矿和铌铁加工厂。

图2 洛阳钼业2012-2020年成本费用利润率变化

(三)并购FMDRC公司100%股权

2016年11月,洛阳钼业以现金收购的方式通过香港子公司CMOC Limited向PDK购买自由港麦克米伦公司旗下FMDRC公司100%的股权,本次交易花费26.5亿美元。交易完成后,洛阳钼业也将获得FMDRC公司所持有的TFM公司56%股权。就是说此次实施海外并购主要是想取得对TFM公司的控制权,从而直接控制TFM公司的铜钴资源。调查可知,TFM矿区勘探查明铜储存量为376万吨,钴储存量为51万吨。根据矿区历年的开采规模,可推算该储存量的使用年限约为25年。另外,TFM矿区勘探和可支配的铜资源量为1309.8万吨,钴资源量为132.2万吨,未来业务发展预计良好。

图5 洛阳钼业2012-2020年总资产周转率、存货周转率变化

(四)并购NSRC公司100%股权

2018年12月,洛阳钼业以4.95亿美元加上标的集团期间净收益为对价,并购NSR公司的全资子公司New SilkRoad Commodities SA(简称:NSRC)。而IXM公司由NSRC公司100%控制,也就是说洛阳钼业并购NSRC公司的同时也获取了IXM公司100%的股权。该公司主要从事各种有色金属的采集、储存、销售、运输等业务,覆盖全球60多个国家,在全球众多基本金属贸易商中排名第三。本次并购活动完成后,洛阳钼业将拓宽其业务范围,提升国际影响力和竞争力。同时,金属贸易业务也将成为洛阳钼业营业收入的主要来源。

四、连续并购的绩效分析

本文将从盈利能力、营运能力、偿债能力和发展能力四个方面对2012-2020年期间洛阳钼业并购的长期绩效进行分析。

(一)盈利能力

盈利能力简言之就是企业获取利润的能力,是企业的追求与核心。本文选取净资产收益率、销售净利率和成本费用利润率三个财务指标作为洛阳钼业盈利能力的衡量标准。

根据相关数据分析可知,洛阳钼业在2012-2020年期间无论是净资产收益率、销售净利率还是成本费用利润率总体上都呈现先上升后下降然后上升的一种波动变化趋势。图1中在2012年和2016年并购之后的一段时间里,企业销售利润率和净资产收益率都逐步上升,说明企业经营效益也在不断提高。这除了得益于2013年并购澳大利亚NPM铜金矿之外,2012年的混合所有制改革也对洛阳钼业后续发展起着至关重要的影响。2018年出现下降趋势,可见随着并购次数的下降,对收益产生的影响也是不容小觑的。

图1 洛阳钼业2012-2020年净资产收益率、销售净利率变化

而对于洛阳钼业的成本费用率来说,在波动变化的趋势上,2016-2018年变化最为明显,上升幅度最大。可见2016年对刚果(金)进行的三次逆周期精准并购,在完善产业结构多元化的同时也给企业带来了很好的经营效果。总之,洛阳钼业连续并购后企业的盈利能力得到了很大的提升。

(二)偿债能力

偿债能力是维持企业持续健康发展的重要保障。既包括短期偿债能力也包括长期偿债能力。本文选取了资产负债率来衡量企业的长期偿债能力,用流动比率来衡量公司的短期偿债能力。

通过图3可以看出洛阳钼业的流动比率是波动变化的,但总体呈现下降的趋势,可见企业短期内是存在一定的流动风险,偿债能力还有待提高。对于资产负债率而言,过高或过低都会给企业带来一定的风险。过高会带来较大的财务风险,较低则会产生流动性风险。根据相关财务数据分析来看,洛阳钼业的资产负债率除了2012年低于40%,2013年并购实施开始一直保持在40%-60%之间,处于适宜范围之内。总体来说,洛阳钼业的连续并购使得其偿债能力有所提升的。

图3 洛阳钼业2012-2020年偿债能力变化

(三)营运能力

营运能力反映的是企业的营业状况和经营管理水平,本文选取了总资产周转率、应收账款周转率和存货周转率来进行深入分析。

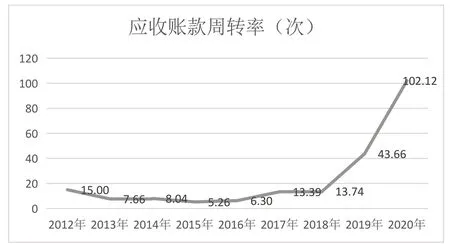

通过图4可以看出,应收账款周转率变化虽然有所波动,但整体处于不断上升的趋势,特别是2018年之后出现大幅度上升,由43.66上升为102.12,说明这段时间应收账款的周转次数快,资产的流动性较强。这主要得益于2019年并购贸易完成之后拓展了企业的业务范围,完善了公司的上下游产业链,国际影响力等有了大幅度提升所致。

图4 洛阳钼业2012-2020年应收账款周转率变化

相比而言,总资产周转率的变动趋势比较微小,在并购前后基本没有大幅度变化。存货周转率尽管有所波动,但是也是非常不稳定的。只有并购发生当年才会出现上升趋势,可见企业在并购的资源整合程度和存货的利用率上还存在明显的不足,处于发展的阶段,总体资产和存货的利用效率还比较低。

(四)成长能力

成长能力是指企业未来经营活动的发展趋势和发展潜力,又称发展能力。本文分别从公司规模情况和利润增长情况两个角度出发选取了总资产增长率和净利润增长率两个指标来分析洛阳钼业的成长能力。

从图6上看总资产增长率和净资产增长率的变化幅度基本是趋同的,都是先上升再下降,然后进行一个大幅度的上升,之后开始缓慢下降。且在2015年到2017年之间总资产增长率变化幅度非常大,这是因为洛阳钼业在2016年间进行了3次并购,资产规模在这一时期扩展非常的迅速。相比较于总资产增长率,净利润增长率的变化幅度相对较小,2012-1015年的连续上升,除了并购所带来的影响之外,还受益于洛阳钼业第二次混改所带来长远影响。总体来看,洛阳钼业的发展潜力还是十分巨大的。

图6 洛阳钼业2012-2020年成长能力变化

五、结论与建议

通过上述指标分析可以看出,洛阳钼业连续并购之后,其盈利能力和发展能力是不断提升的,但相对而言营运能力和偿债能力就略有不足,对资源的整合利用程度还有待加强。为有效提升企业海外并购的成功率和绩效水平,本文结合洛阳钼业连续海外并购的研究,提出如下建议:

(一)理性选择并购的时机

并购时机的选择是决定企业并购成功与否的关键因素。时机的选择应关注两点:一是企业自身;二是外部环境。对于企业自身而言,应当明确海外并购的动机是什么,充分了解自身的经济实力和并购市场上的相关信息,考虑并购中的各种不确定因素。同时企业管理者需要对并购过程中可能存在的政治环境风险、经济形势的变化、文化整合的难度和法律等外部环境有全面充分的认识,并及时做出反应和调整。

(二)注重并购后的资源整合

成功的并购可以使企业产生诸多正面效应,而并购整合过程就是并购成功率的保证。了解东道国风俗习惯和被并购企业员工的心理变化,对各种矛盾采取不同方式加以化解,求同存异。这有助于双方企业发展战略保持一致,同时注重制度、管理和技术等方面的整合,实现双方资源互补和有效管理,使得企业的经营和管理产生协同效应。因此,企业进行海外并购后要注重公司治理、企业文化等方面的融合过程。

猜你喜欢

发明与创新(2022年30期)2022-10-03

现代装饰(2022年1期)2022-04-19

人大建设(2019年9期)2019-12-27

海峡影艺(2019年1期)2019-06-24

人大建设(2018年6期)2018-08-16

文理导航·科普童话(2017年5期)2018-02-10

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04