冶金企业发展中财务纳税筹划对企业所得税的影响分析

2021-12-28 02:31肖晶

中国金属通报 2021年15期

肖 晶

(甘肃省有色金属地质勘查局张掖矿产勘查院,甘肃 张掖 734000)

市场经济体制的健全,在很大程度上对企业经营方式造成了影响,企业传统的粗放式经营与管理模式,在经济体制与社会发展政策的约束下,已呈现一种越发完善的趋势。财务管理模式在此过程中也逐步现代化,因此,有理由认为新时期社会背景下,无论是企业财务管理模式,或是企业在市场内的组织经营模式,均在此过程中发生了变革。综合企业财务管理部门对《中华人民共和国市场企业所得税缴纳标准》文件的解读可知,企业在市场组织经营的过程中,向地方政府及相关行政单位缴纳企业所得税,是企业运营过程中的一项必要工作,也是企业市场运营过程中的一项负担性税收[1]。部分企业为了个人盈利,采用不合法或不恰当的手段进行避税或逃税,此种行为不仅触犯了国家法律条文,同时也在一定程度上对企业组织经营效益及其在市场内的声誉造成了负面影响。为了进一步落实此项工作,本文将以冶金企业为例,开展企业财务纳税筹划行为实施,对企业所得税影响的研究。

1 财务纳税筹划行为解读

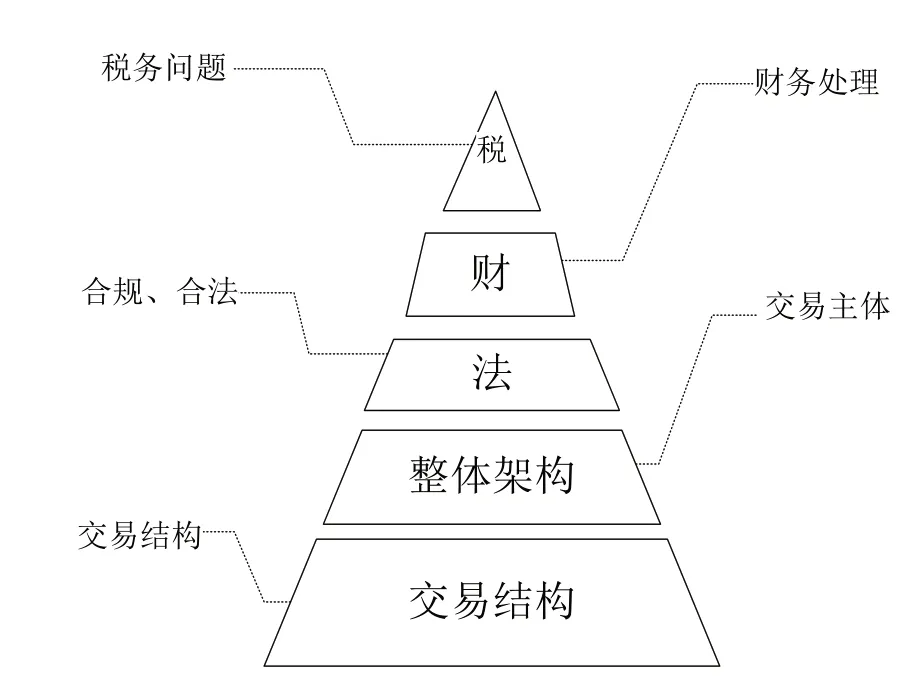

纳税筹划又被称为“合理避税”行为,相关此方面的研究最早起源于十八世纪三十年代英国,在此阶段的议会中,代表人员发表言论:无论是企业,或是企业内的个人,均有权利合理安排自己的事业,如果在参照法律法规的前提下,可以降低缴税的直接费用,那么政府便没有权利或不应强迫企业或个人缴纳多余的费用[2]。当时这一言论发表后,便受到了市场内众多资本主义的关注,直到地方政府关注到与此方面相关的工作内容,并对此种观念给予认同后,将财务纳税筹划正式列入法律。经过上百年的发展与政策变迁,财务纳税筹划的标准及其对应的体系框架已基本形成。如下图1所示。

图1 企业财务纳税筹划基本体系

在财务纳税筹划体系基本建成后,我国上市企业及市场内一些中小型企业开展了对其自身财务行为的管理与经营,根据财务活动的安排,进行企业财务投资的管理。以此种方式,为企业省去了更多的纳税利益。

2 冶金企业发展中财务纳税筹划的意义

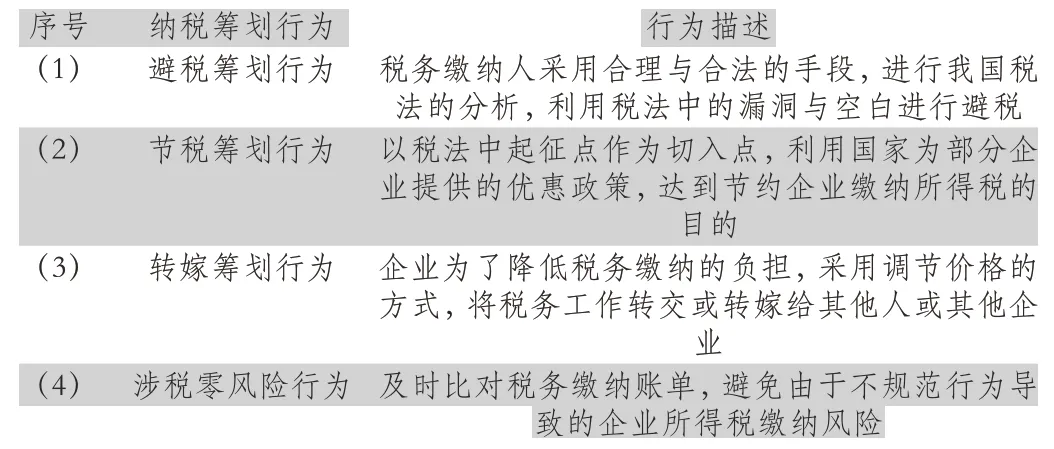

通过合理避税,可以为企业争取更多的市场收益,也基于此,降低企业在市场组织运营中的税务负担[3]。以冶金企业为例,对该企业可执行的财务纳税筹划行为进行描述,如下表1所示。

表1 冶金企业可执行的财务纳税筹划行为

上述表1详细地阐述了冶金企业可执行的财务纳税筹划行为,在法律允许的范围内,进行节税与避税,不仅可以降低企业缴税压力,同时也有利于提升企业的市场经济效益、增加企业内固定资产与可支配资产总额。当企业在市场内具有较高的信誉度时,企业可以获得由地方政府赋予其的延期纳税权利与优惠政策,避免企业由于纳税延迟造成的财务违法现象。基于宏观层面分析,合理地规划企业财务纳税行为,有助于发挥金融产业税收杠杆的作用,在一定程度上增加国家财政的额外收入,提高中国在国际市场上的地位。

3 冶金企业发展中财务纳税筹划对企业所得税的影响

3.1 完善企业所得税缴纳标准

综合我国《中华人民共和国市场企业所得税缴纳标准》与《企业缴纳个人所得税条例》等文件可知,合理地规划或统筹冶金企业财务与经营的项目,可以在一定程度上实现对企业所得税纳税标准的完善[4]。在指导文件第43条提出,企业在经济市场内组织运营或经营项目的过程中,所有发生的与业务相关的支出费用,均可在支付过程中,并且会按照实际所发生的经济额度来进行扣除,所要扣除的资金额度,不能超过同年销售额度的5.0‰。

再例如,在指导文件第44条提出,企业在进行宣传经营过程中,所有的宣传费用(包括广告费用与业务宣传费用等),除了具有特殊规定的费用,均可以按照当年企业年收益的15.0%进行扣除。超出15.0%的费用,可在企业年度纳税转接完成后进行扣除。上文提出的与企业所得税缴税相关的指导文件,均在一定程度上对冶金企业现有的所得税缴纳标准进行了完善。针对我国发布的最新纳税标准文件,冶金企业对其自身现有的制度与规范进行了完善,并提出了在企业组织经营项目的过程中,业务招待行为产生的费用属于业务招待费,不应与差旅费用、会计业务费用等一并核算,如果在此过程中,将多项项目费用融合在一起结算,会对企业缴纳所得税务造成十分不利的影响。而针对独立核算税务的行为,我国法律制定单位已对其给予了肯定意见,即认同了企业的此种税务核算行为。因此,可以认为冶金企业在社会发展过程中,合理地进行财务纳税筹划,可起到完善企业现有税务缴纳标准的作用。

3.2 降低企业所得税缴税费用

在完成上文相关论点的分析后,提出冶金企业发展中,财务纳税筹划行为的有序实施,可以降低企业所得税的缴纳费用。参照我国最新发布的企业纳税标准文件可知,企业在市场组织运营过程中,装修费用、固定资产支出费用等相关支出类项目,均可以一次性被列入销售支出费用中。但在进行财务入账时,相关方面的费用不可以直接写成专项费用[5]。例如,可以将企业内部装饰装修费用写成“企业内部建筑维修费用”,当企业进行支出费用的人为调整后,便可以在此过程中减免一部分的分摊费用,此时企业便属于节约了部分的税费,此种纳税筹划的方式也属于长期待摊费用的一种。

除此之外,冶金企业还可以通过调整项目收入确认时间的方式,进行合理避税,在新会计准则中明确规定,企业营销项目与销售产品的盈利收入时间应满足多条规则。因此,企业可以通过筹划收入标准的方式,在合法范围内适当调整收入的确认时间,调整的过程需要根据企业在市场的实际经营组织进行,通过此种方式,为企业所得税缴税争取更多的时间。同时,企业还可以通过加速其内部固定资产折旧时间的方式,进行财务的避税筹划。总之,在新会计准则与多项条例的规范与约束下,企业可以通过统筹规划财务的方式,进行税务的合理化规避,以此种方式,实现企业所得税缴税费用中部分税务的减免,从而达到为企业创造更高收益的作用。

4 结语

本文从完善企业所得税缴纳标准、降低企业所得税缴税费用两个方面,对冶金企业发展中财务纳税筹划对企业所得税的影响展开研究。通过本文的研究可知,新会计准则与相关指导文件的实施,必然存在企业财务纳税筹划更多的空间,因此,企业可以通过合理的手段,在法律允许范围内,进行税务的节约。但与此同时,也应当注意时刻关注金融产业政策的变革,增加纳税人的法律意识,为企业在经济市场内的可持续发展提供更多的有力政策支撑。

猜你喜欢

昆钢科技(2021年1期)2021-04-13

世界有色金属(2020年14期)2020-10-22

中国有色金属(2020年17期)2020-10-12

世界有色金属(2020年15期)2020-10-10

财会学习(2019年6期)2019-03-13

公务员文萃(2019年2期)2019-03-06

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

中国市场(2016年44期)2016-05-17

文苑·感悟(2016年4期)2016-04-21