运用PDCA循环完善财务共享应收核算

2022-04-02 23:18王玲

成功营销 2022年1期

作者简介:王玲,(1975.12.19),女,大学,民族:汉,籍贯:重庆市,开江县,目前职称:高级工程师,主要研究方向:从事财务技术研究。

摘要:提升财务共享服务质量是一个重大课题,通过PDCA循环改进财务共享业务工作具有重要的現实意义。本文简要介绍了PDCA循环的基本概念,粗略分析了控制要点,结合财务共享应收核算实际,围绕“计划阶段与财务共享服务指标对接,执行阶段与财务共享服务流程对接,检查阶段与财务共享服务系统对接,处理阶段与财务共享服务机制对接”四条主线,阐述了“四个对接”的要点及具体步骤与方法。

关键词:PDCA循环;四个对接;长效机制

前言:财务共享服务是依托信息技术以财务业务流程处理为基础,以优化组织结构、规范流程、提升流程效率、降低运营成本、创造价值为目的,以市场视角为内外部客户提供专业化服务的分布式管理模式。XX公司(简称:公司)财务共享服务业务,服务对象是XX等大型集团公司,服务水平的高低,直接影响着集团公司政治责任、经济责任与社会责任的发挥,提升财务共享服务质量,是一个重大课题。笔者站在XX下属业务部层面,以应收核算运营部为参照,就“运用PDCA循环完善财务共享应收核算”作出如下论述。

1 PDCA循环的基本概念与控制要点

1.1 PDCA循环的基本概念

PDCA循环是美国质量管理专家休哈特博士首先提出的,其基本内涵是将质量管理分为四个阶段,即Plan(计划)、Do(执行)、Check(检查)和Act(处理)。在质量管理活动中,要求把各项工作按照作出计划、计划实施、检查实施效果,然后将成功的措施纳入标准,不成功的留待下一循环去解决。这一工作方法是质量管理的基本方法,也是企业管理各项工作的一般规律。

1.2 PDCA循环的控制要点

1.2.1 计划阶段

首先要选准需要改进的“短板”,通过调查分析找出主要薄弱环节,找出各种可能的影响因素,再通过分析论证,确定主要影响因素,制定相应对策。

1.2.2 执行阶段

就是要实施计划阶段所制定的对策,实施过程中要研究具体的措施,并在实践中进行试验,检验各项对策实施进程中的预期效果,并及时进行优化。

1.2.3 检查阶段

要全面检查对策实施后,最终服务质量整体改进所达到的水平,看是否完成总体设定的目标,若没达目标值,则要重新回到计划阶段,再次查找原因。

1.2.4 处理阶段

对执行阶段形成的有效措施,进行充分总结,将新的制度、流程、方法,固化成文件,纳入标准体系及内控管理手册,在相关层面进行推广。

2 运用PDCA循环完善应收核算

XX公司应收核算,是依托核算系统的规范化服务业务。运用PDCA循环,须与现有工作机制高度融合,实现“四个对接”,形成持续改进的长效机制。

2.1 计划阶段与财务共享服务指标对接

2.1.1 确立须改进的事项

依据程序化共享服务特性,盯紧工作质量指标,查找出薄弱环节,是计划的起点。公司2021年度财务核算质量效率指标为:业务处理准确率99.96%、业务处理及时率99.95%。应收核算部落实专人对指标完成动态进行跟踪,发现2021年1月份应收核算运营部的凭证处理准确率为 99.83 %,与公司指标有差距,确立了改进事项:提高凭证处理准确率。

2.1.2 找到所存在的症结

找到所存在的症结,就是找出“关键的少数”项,剔除“次要的多数项,集中精力解决突出矛盾。

一是梳理基础数据并进行合理归类,这是进行后续工作质量持续改进的基础。对这些原始数据可以采用调查表、排列图、简易图、分层法等任意一种来梳理。应收核算业务部1月的基础数据,该月共涉及的凭证总计为:28316笔,差错量47笔,凭证处理准确性达到 99.83 %(未达到公司要求99.96%)。部门对差错情况进行了细分,并绘制共享原因差错因素分布图。

二是对以上原始统计数据进行分层、归类:①利润中心、成本中心、金额、会计期间、客户或供应商编码输入错误共23笔,这些信息是客户提报申请单附件内已明确的信息,占1月差错率51.11%,;②清账错误(指客户要求的图片或其他等清账,由于信息缺失导致的错误)、辅助核算信息错误共12笔,这些信息是客户提报申请单附件或客户提供的图片内不一定明确的信息,占1月差错率26.67%;③SAP系统操作有误(重复入账、事务码使用错误)7笔,占1月差错率的15.56%;其他原因共占1月差错率6.66%。

三是确定本轮改进的症结。从以上基础数据的统计来看,影响应收核算准确率的主要症结是:客户申请单附件内明确信息输入错误和不明确信息输入错误是影响武汉服务部应收核算部差错率的主要原因,约占差错项的77.78%。如果解决这2个症结,核算准确率可达到:(1-99.83%)×77.78%+99.83%=99.962%,分公司的目标要求是可以达到的。

2.1.3 分析产生症结的原因

找到主要症结,并进行进一步的原因分析,此阶段可以采用相应的质量工具来进行深入分析,比如:系统图、因果分析图、关联图、头脑风暴法中的任意一种或几种来分析,并最终找到可直接采取措施的末端因素。

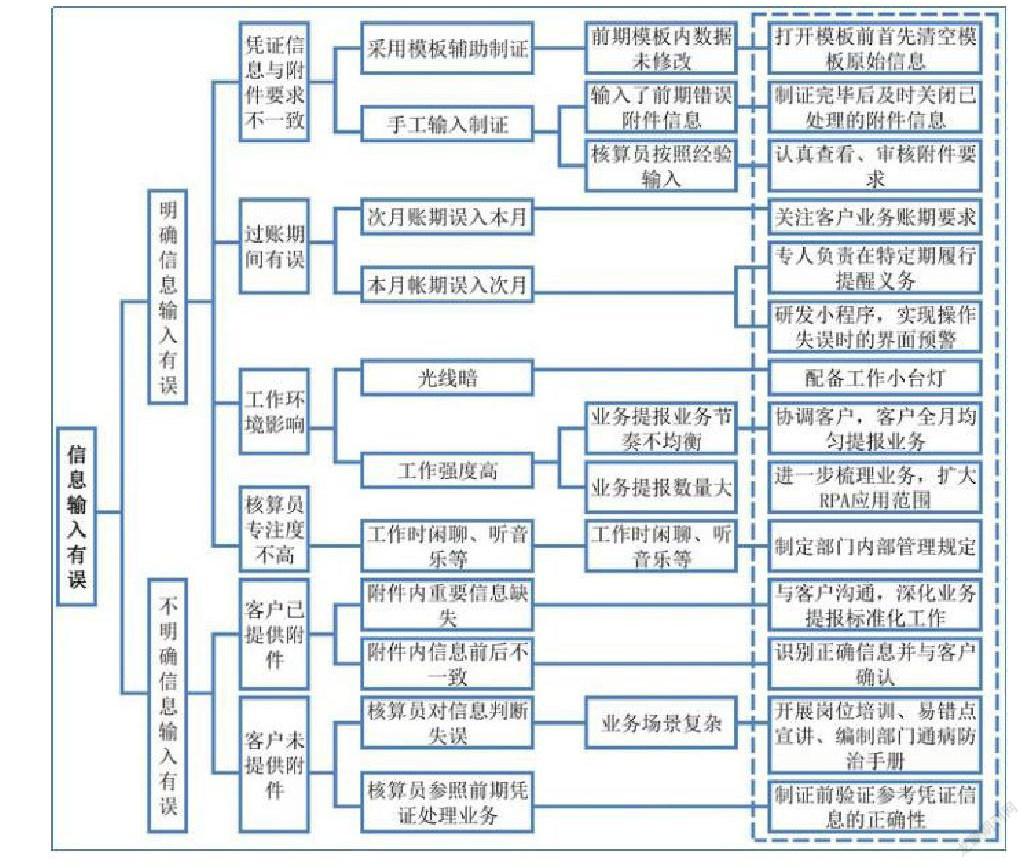

通过进一步分析逐步找到的主要原因有:前期模板内数据未修改、输入了参考凭证的错误信息、核算员按照经验输入、过账期间有误、工作强度高、客户提供附件不规范、核算员对业务判断有误等。在此阶段找到主要原因,为后续制定对策提供了依据,以下是针对造成应收核算工作差错分析绘制的系统图:

2.1.4 制定对策

根据以上系统图的原因分析,图形最右边虚线框内所有改进方向分别为:深化客户业务提报标准化工作、研发小程序实现操作失误时的界面预警、协调客户全月均匀提报业务、进一步梳理业务并扩大RPA应用范围等,都是制定对策的覆盖点。而每一个点,必须通过详实的计划、讨论来实现。应收核算部也按照这些控制点全面制定了对策,并确定了对策完成时间进度。

2.2 执行阶段与财务共享服务流程对接

2.2.1 月结期间,核算人员因长时间进行业务处理,专注力和判断力随时间呈逐渐下降趋势,月初处理上期业务,SAP容易出现日期未及时修改,过账后出现跨期制证的重大错误。针对业务部常用的SAP事务码,分析其输入字段界面和场景,采集含有特殊日期信息(如过账日期、凭证日期、清帐日期、或业务日期等等)的样本特征,形成15个通用SAP业务处理场景,来进行重点监控和实时预警。小程序对SAP第一主窗口实时监控、分析,遇到日期有误、且满足预警条件的场景,会弹出置顶窗口进行预警。通过此项措施,提高了入账期间的准确度。

2.2.2 进一步深化客户业务提报标准化工作,应收核算部针对目前企业附件提报情况,将每种业务场景的必要附件进行了明确,对客户提报附件的表格共享公司制作了统一模板。此后,客户只要根据共享公司梳理的业务场景来提报,并使用共享公司的通用模板来提报业务,不但可以减少客户的工作量,也可以保障业务信息的准确性。

2.2.3 开展岗位培训、易错点宣讲、编制部门通病防治手册工作,应收核算部通过召开专题会议,讨论了复杂的、易出错业务的范围,安排人员对这些点进行了岗位培训,并制定了内部业务处理《易错点防治手册》。重难点的不断宣讲,提高了核算人员的业务素质,也杜绝了工作中的差错。例如,针对因新TMS系统收款核算未修改利润中心的问题,当该业务为省公司代地市公司收款挂账时,关联交易发起方为地市公司,导致推送至TMS的利润中心显示为地市公司,此时,应手工将利润中心修改为省公司的利润中心。如果核算员未修改,就会导致记账利润中心错误。对于这类由于新系统上线以及部分核算人员接触较少的坏账计提等业务,后期也都列入《易错点防治手册》相关内部防控中。

2.2.4 安排专人协调客户,全月均衡提报业务,不在月底扎堆提报。由于核算人员的工作强度均衡,也保证了业务处理准确率。针对各公司代码下的各业务特点,应收核算部列出了客户可能提前提报的业务,像水电费的收取、非油业务的收入等,通过与客户相关负责人进行沟通,商定客户尽量在25日前完成大部分提报工作。

2.2.5 让员工有侧重点地提升工作习惯,保证业务处理准确率。要求核算人员采用模板辅助制证时,要在打开模板后首先将易错的重要信息(利润中心、成本中心、辅助核算信息等)清空,再將正确信息一一填入,能阻止核算员处理业务时相关凭证信息输入错误。要求核算人员处理业务时不聊天、听音乐;要求核算人员处理完一笔业务后及时关闭相关附件资料和SAP界面,有效避免处理下一笔单据时信息复制错误和重复入账的情况发生。要求核算人员对附件内不明确的信息必须与客户进行沟通,或经过有效途径确认,不可仅凭经验输入信息,提高业务处理的严谨性。

2.2.6 进一步业务梳理,针对手工制证复杂的业务,比如,湖北石油各地市收取水电费业务、易捷非油收入业务等12类业务场景,部门制作了通用模板12类。模板在进行反复试验后,在整个部门推广,大大提高了核算员处理业务的准确率和效率。

2.2.7 提高RPA的运用范围。通过前期分析,吉林石油公司由于月底提报单边清账业务量大并且在月底最后一天过于集中,由于SAP单边系统同一时刻只能一个操作人员进入系统处理,导致此业务处理期限长,核算人员经常通宵工作,过渡疲劳导致差错率上升。针对客户具体情况,武汉应收业务部资金监管系统RPA项目组赴吉林石油实施机器人清账项目,帮助客户通过系统提升RPA清账覆盖率。业务骨干与客户重新梳理业务流程,重新配置参与清账业务信息内容,为此单边差异处理业务和客户FQ的提报量减少50%,提高了共享公司和客户双方人员的工作效率,避免了共享业务核算人员因过劳工作发生的差错率。

2.2.8 进一步明确和细化了绩效考核的规定,并实施。绩效管理帮助员工弄清楚他们应该做什么和可以怎样去做 ,极大地提高员工工作效率。武汉应收业务核算部响应公司要求,严格执行员工绩效最大浮动范围,以管理促质量提升。

2.2.9 开展了财务相关知识的理论和实际操作培训并组织一次考试,提升业务员处理业务的整体能力。

2.3 检查阶段与财务共享服务系统对接

2.3.1 与财务共享公司客户服务系统对接

跟踪系统反馈的动态数据,3月应收业务总量为28977笔,实际共发生共享原因差错量16笔,较实施改进前差错量减少31笔,业务处理准确99.96355%,达到分公司目标要求。

2.3.2 与上级各部门质量监督抽查数据对接

安排专人收集总部和武汉服务部相关部门每月质量抽查情况通报文件,统计差错发生的数量和原因。比如3月总部通报应收票据存在对方单位错误问题,武汉服务部应收核算部针对对今年所有此类业务进行了专项自查,未发现类似差错。

2.3.3 与内部质量检查情况对接。安排专人对上月部门已处理业务,通过SAP系统手工导出数据、表格,经专家识别,对数据痕迹进行分析,更细化地发现业务处理过程中的差错发生情况。

2.3.4 与质量改进达到目标效果对接

虽然3月份业务处理的准确率得到充分改进,达到预期目标,但还需要进行3个统计周期的持续观察,看改进后效果的稳定性。

2.4 处理阶段与财务共享服务机制对接

2.4.1 针对业务处理发布了《易错点防治手册》,让易错点防控措施深入人心,以事前控制来保证差错率的降低。比如,要求业务处理人员电脑全部安装账期预警小程序,并要求月节期间全部打开使用,避免因账期有误导致的冲销发生;明示模板导入前后规定动作,按步骤形成工作习惯,杜绝因模板导入原因发生重复入账后产生的冲销等。

2.4.2 从员工的管理上发布了《内部管理规定》,加强并细化了员工考核制度,提升了绩效考核力度。比如,明确共享原因导致的差错,处罚从业务部、小组、个人逐级处罚金额和办法;明确内部稽核工作结果奖惩办法等,以内部管理控制推进整体质量的提升。

2.4.3 发布了最新版业务提报模板到客户交流群内给客户共享,方便客户省时、省力提报,提升客户满意度。比如水电费的提报,共享设计标准表格里规定了水电使用数量、金额等表格必要信息,免去附件资料因信息不足产生的不必要外部协同;比如针对IC卡类业务,应收核算部根据业务场景新设计了3类表格,去除了客户之前的不必要信息资料提供,以促该项工作客户与共享双方高效完成业务的处理。

3 结论

提升财务共享服务质量,是一个重大课题。PDCA循环是改进财务共享业务工作的有效手段。实行“四个对接”,即计划阶段与财务共享服务指标对接,执行阶段与财务共享服务流程对接,检查阶段与财务共享服务系统对接,处理阶段与财务共享服务机制对接,是质量改进与日常工作机制相融合的具体措施。

参考文献

[1] 李项辉. PDCA循环在财务共享服务中心质量管理中的应用探讨[J]. 财会学习,2020(4):35-36.

[2] 解宏学,范春红,李健. 财务共享"服务+质量"管理体系的实践与应用[J]. 中国总会计师,2020(6):68-70.

[3] 宋红. 浅析财务共享服务模式下的企业资金管理[J]. 中国商论,2021(15):165-167.

[4] 徐鹿,李雨繁. 资源共享助力企业价值创造的路径研究——基于价值网财务管理视角[J]. 会计之友,2021(23):17-22.

[5] 谌娴. 财务共享在企业财务管理中的作用探究[J]. 中小企业管理与科技,2021(18):62-63.

猜你喜欢

福建基础教育研究(2019年6期)2019-05-28

中共乐山市委党校学报(2017年5期)2017-10-21

中国经济周刊(2017年19期)2017-05-23

绿色科技(2016年21期)2016-12-27

理论导刊(2016年11期)2016-11-19

中国集体经济(2016年27期)2016-11-19

大学教育(2016年11期)2016-11-16

商(2016年27期)2016-10-17

企业导报(2016年14期)2016-07-18