美国量化宽松对中国经济的溢出效应

2022-04-24 13:35焦子铉

江苏商论 2022年4期

焦子铉

(南京理工大学 紫金学院,江苏 南京210023)

一、引言

自2008年美国次贷危机以来,以美国为代表的西方国家采用量化宽松(Quantitative Easing)刺激经济复苏。美联储通过量化宽松政策“扩表”:直接在市场上购买债券等金融资产以释放流动性,维持金融系统的稳定。在防止经济出现大规模衰退的同时有效避免了传统以利率为主要货币手段所难以克服的“流动性陷阱”。自2008年开启大规模QE,到2014年10月美联储宣布Taper结束资产购买计划,6年的时间内通过QE带来了4万亿美元的流动性,推动了经济的复苏。与此同时,美国作为全球最大的经济体,美元作为世界储蓄货币,美国QE在世界范围内传导释放了大量的流动性,并通过价格渠道、资本渠道、利率渠道、汇率渠道向中国传导,影响中国的通货膨胀率以及进出口贸易水平。

2019年末开始的新冠疫情使世界经济承受了巨大的压力,为了缓和疫情对工业停产、物流停运、商业关闭等造成的经济冲击,美联储2020年3月起宣布实施新一轮QE。此次量化宽松政策与2008年相比更加激进,2020年3月到2020年7月美联储资产负债表从4.3万亿扩张到7万亿,在不到两个月内扩张2.7万亿美元,而之前的几轮QE经历6年之久也不过扩张了4万亿美元。面对如此压力,中国政府在经济提前于全球经济复苏的前提下,采用了与美国错位的货币政策。并没有大量释放流动性,而是回归常态,采用专项贷款、再贴现、公开市场、定向降准、优惠利率等释放流动性支持实体经济。一方面避免“大水漫灌”,保住了之前金融供给侧改革去杠杆的成果,坚持“房住不炒”,防范和化解了潜在的金融风险。另一方面,也为未来美联储退出货币宽松时中国的应对留出了操作空间。本文在文献综述、相关经济事实分析的基础上,通过实证研究、对比、总结2008年至2015年、2019年至2021年美国量化宽松货币政策对中国的影响,并结合经验教训给出政策建议。

二、文献综述

一般而言,美国货币政策传导至其他国家,称之为溢出效应。在2008年美国开启量化宽松政策后,对溢出效应的研究日益增多,并在2015年美国退出量化宽松后达到高峰。Georgiadis G①运用VAR模型研究美联储QE对其他国家的溢出效应,发现一国经贸一体化程度、对外开放程度、产业结构以及在全球产业链中的价值比重等均是被影响因素①。本文的结果表明,政策制定者可以通过促进贸易金融一体化和国内金融市场发展、提高汇率的灵活性和减少劳动力市场的摩擦来减轻美国货币政策对该国的冲击。Chen Q、Filardo A&He D运用GVECM模型对美国QE的溢出效应进行研究,发现对新兴市场国家的影响总体上比对发达国家更大②。实证表明,美联储QE溢出效应是金砖四国等其他新兴经济体在2010年前后经济金融泡沫的原因,同时也促进这些国家在2009年和2012年的经济复苏。Sahoo S、Shankar S,&Anthony J M运用两国新凯恩斯主义框架和量化分析方法研究基于不同驱动因素的美国货币政策对新兴经济体的溢出效应③。研究发现由总需求增强导致的利率提高对新兴经济体会产生正向或负向的影响,主要取决于一国基本面的韧性。不同的是,强硬政治因素推动的美联储紧缩型货币政策会减缓几乎所有新兴经济体的经济活动。

表1 美国量化宽松与中国同期政策比较

在货币政策溢出对中国的影响上,Kai X研究美联储QE对中国经济的影响。通过VAR模型实证分析了政策对以中国为代表的新兴经济体的实际影响④。结果表明,该政策对中国出口贸易、国内价格、资本市场和货币政策的影响较大,其中对中国国内物价水平的影响是最大的。但整体效果复杂,没有一致的变化方向,波动性大。刘进财,朱娇通过实证研究发现,美联储Taper会冲击中国货币供应量M2、物价指数CPI和人民币兑美元汇率,因此中国货币政策和美联储有相关性⑤。

在货币政策溢出的传导路径上,一般认为美国的货币政策可以通过贸易渠道、利率渠道、资本市场渠道、汇率渠道以及外汇储备渠道影响一国经济。在贸易渠道上,陈磊、侯鹏研究发现美国采用量化宽松政策时,大宗商品价格上涨并推动其他国家出现输入型通货膨胀⑥。在利率渠道上,Kim S、Roubini N的研究发现,美国货币政策对G6国家的利率渠道最为显著⑦。在资本市场渠道上,刘克崮、翟晨曦研究认为,美国量化宽松的货币政策会通过资产价格上涨的途径引发他国价格泡沫,产生溢出效应⑧。在汇率渠道上,Dedola L、Rivolta G、Stracca、研究证实紧缩性货币政策可以引起外汇汇率变化进而影响一国经济⑨。张娟、王世杰、苏国强、通过VEC模型研究发现,面对美联储货币政策带来的溢出效应,一国政府可以通过货币供应量、工业生产总值等数据稳中向上的方式加以控制⑩。

三、相关经济事实分析

(一)美国货币政策对中国经济溢出效应的传导途径

美国货币政策对其他国家的溢出效应传导途径分别为:贸易渠道、利率渠道、汇率渠道三个直接渠道以及通货膨胀渠道、资本渠道两个间接渠道。

1.贸易渠道。美国量化宽松政策的实施会将流动性传导至大宗商品,使大宗商品(采用美元结算)价格上涨。大宗商品作为工业原材料,价格的上涨会通过产业链传导至终端消费品,导致中国国内商品价格上涨,最终形成输入型通货膨胀。贸易渠道对一国经济的传导速度、范围与其产业结构有关,中国作为全世界最大的制造业国家,“中国制造”享誉全球。第二产业在经济中的占比相对较高,同时中国近年来加速城镇化建设以及基础设施建设,对大宗商品的需求超过其他国家,因此通过贸易渠道受到的冲击也要大于其他国家。2020年中国进口原油5.42万吨,为世界最大进口国;进口铁矿石11.7亿吨,为世界最大进口国;进口铜668万吨,又创新高;进口煤3.84亿吨,为世界第一;天然气进口量1.02亿吨。

2.利率渠道。利率平价理论已经阐明,利差将引发国际间资本流动。美国量化宽松的实施会降低或提高本国利率水平。当美国实施量化宽松时利率降低,资本受到中国经济基本面较好、利率水平较高的吸引,会大量流入中国。当美国退出量化宽松时利率提升,资本受到美国经济复苏及资产收益率回升的影响回流美国。因此,美联储QE会通过利率渠道对中国的经济金融产生溢出效应。

3.汇率渠道。美联储量化宽松政策会直接影响美元的流动性,并通过货币之前的供求关系及购买力水平影响汇率。汇率对经济的影响主要通过汇率传递效应与支出转换效应。前者以“一价定律”为基础,即在完全竞争的市场条件下,汇率的变动会引起商品价格的正向变动。后者指汇率与贸易支出存在反向变动关系,也会对国际贸易产生影响进而影响其国内经济。

4.通货膨胀渠道。本文认为通货膨胀渠道为间接渠道,不含因贸易渠道产生的输入性通胀。此渠道之所以为间接渠道,是因为美国量化宽松引发美元贬值,通过利率、汇率、贸易、资本渠道影响其他国家后,其他国家为了对冲影响也不得不采取相应的量化宽松政策,并因此被动发行货币,影响国内物价水平。

5.资本渠道。本文认为资本渠道为间接渠道,美国实施量化宽松时,因利率的传导作用,会导致大量资本追求资产收益率而涌入中国,导致国内金融市场资金增加,股债指数波动。

图1 美国货币政策对中国经济溢出效应传导途径

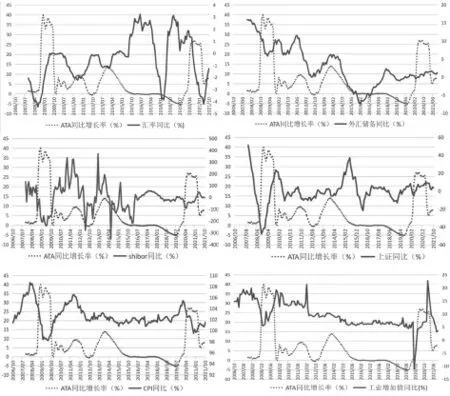

(二)两次量化宽松对中国冲击的相关经济数据对比

本文用相关数据制作成折线图来分析现状走势,图中美国资产负债表总额缩写为ATA)。(1)在2015年之前,ATA同比增长率与汇率同比增长率有一定的一致性,而在2015年后则明显不一致。(2)看出ATA同比增长率与外汇储备在2015年之前以2008年为界,2008年之前呈现负相关,2008年之后则具有一致性,而在2015年之后的一致性不明显。(3)可以看出,ATA同比增长率与SHIBOR同比增长率在2015年之前有一定的正相关,在2015年之后的走势则呈现负相关。(4)可以看出,ATA同比增长率与SHIBOR同比增长率在2015年前后均是负向相关关系。(5)可以看出,ATA同比增长率与CPI同比增长率在2015年前后均是负向相关关系。(6)可以看出,ATA同比增长率与工业增加值同比增长率在2015年前后是先负后正的相关关系。

上述事实说明,美国货币政策变化对中国经济的影响在2015年前与2015年后不一致,这种不一致性正是因为中国经济和金融的结构与规律发生了变化,这正是本文所要研究的重点。基于上述经济事实,我们在后续的实证中会把经济数据分为2015年之前和2015年之后两部分进行研究(图2)。

图2 相关经济数据走势对比图

四、实证分析

(一)变量说明

根据QE政策对中国经济的传导机制,本文选取指标(见表2)。其中,为了去除季节性因素对指标的影响,本文对部分数据取同比增长率;为了保持指标的量纲一致,本文对部分数据进行取对数处理。

表2 相关指标

(二)数据选取

本文选取的数据区间为2007.10—2021.10。其中,为了刻画不同时期美国QE对中国经济产生的影响的差异,本文将数据分为2007.10—2015.01和2015.02—2021.10两个区间。将数据分为两个区间的原因为,前一个区间完整涵盖了金融危机期间美国的QE以及QE退出的全部过程,后一个区间涵盖了疫情期间美国的QE的全部过程。在两个区间内,美国QE政策对中国经济的冲击是截然不同的,一方面是因为QE的剧烈程度不同;另一方面是因为中国在两个时期的经济环境和应对策略不同。

(三)模型描述

本文采取了贝叶斯VAR模型,更适合在数据较少、变量较多、滞后阶数较高时使用。因本文将2007—2021年的数据分为2个区间,因此更适合使用贝叶斯VAR建模,可以有效减少自由度损失,提高模型精准度。

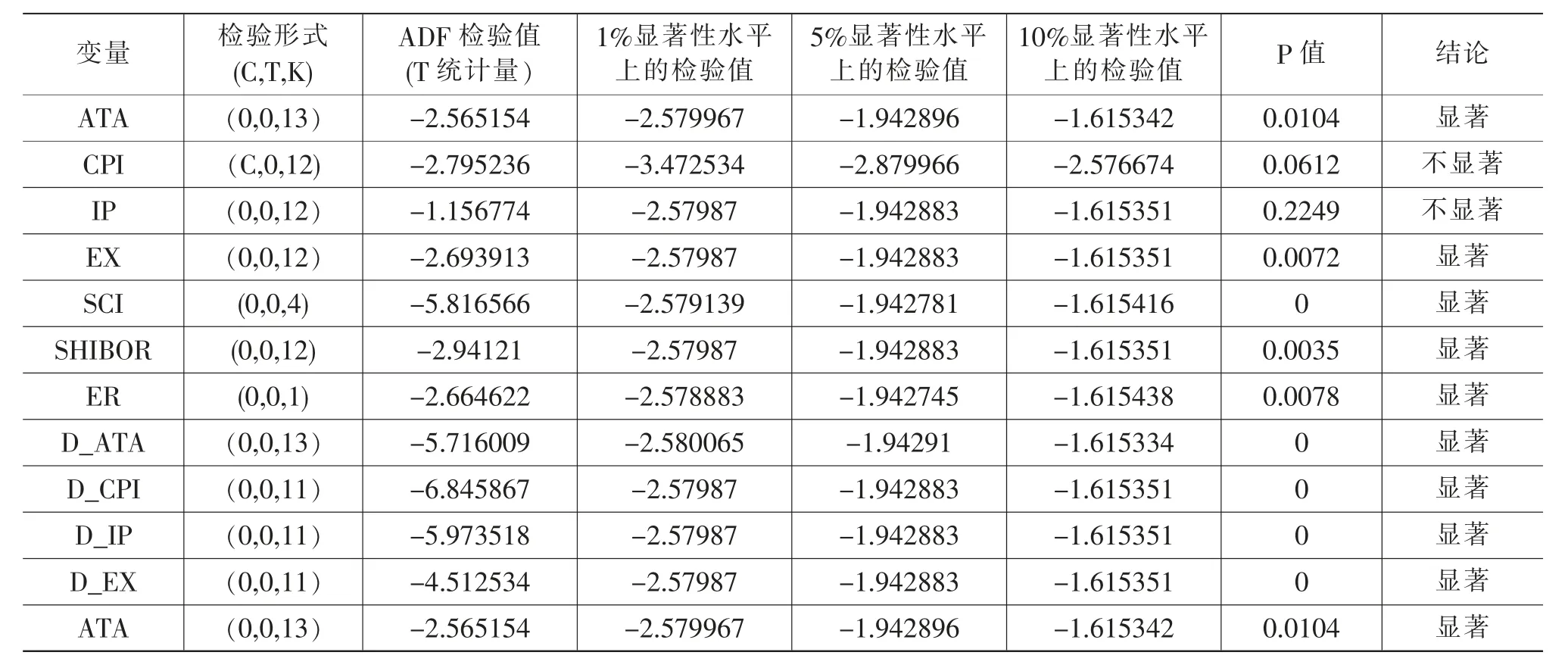

(四)平稳性检验

为保证时间序列变量结果的有效和稳健,杜绝“伪回归”,在构建BVAR模型之前,本文首先采用单位根检验ADF方法对数据进行平稳性检验。检验结果如表3。在一阶差分条件下均在1%显著性水平下平稳。

表3 平稳性检验

(五)确定滞后阶数

通过AIC准则,兼顾其他指标,确定最佳滞后阶数为表4。

表4 滞后阶数

(六)脉冲响应分析

我们可以看出,美国量化宽松对中国经济的影响,在2015年之前和2015年之后有显著不一致(图3、4)。

图3 2007—2015年数据脉冲响应分析

1.从美国货币政策对CPI产生的冲击来看,在2015年之前和之后都会面对负向响应。负向响应可能是因为美国开启QE或退出QE时都会通过汇率变动对中国的出口产生负向影响,从而导致中国的产出水平和物价水平下降。

2.从美国货币政策对人民币兑美元汇率产生的冲击来看,2015年以前,会产生一个正向冲击,2015年之后,会产生一个负向冲击。一般而言,美国开启QE,美元贬值,人民币兑美元汇率降低,负向冲击符合MF理论。因此2015年之前的正向冲击,我们认为是因为2015年之前,人民币币值处于1994—2015的一个上升周期内,即使美国已经退出QE紧缩资产负债表,而人民币的币值才刚刚达到巅峰(2015年汇率水平),因此会出现计量上的正向冲击。在2015年之后,虽然中国净出口额增速放缓,但是国家实行供给侧改革,金融去杠杆,在美国采取扩张性财政政策的同时,并未盲目跟进,而是保住改革的成果,坚持政策的连续性,保证了人民币币值稳定,因此表现出负向冲击。

图4 2015—2021年数据脉冲响应分析

3.从美国货币政策对中国外汇储备产生的冲击来看,2015年以前为负向冲击,2015年以后为正向冲击。2015年以前为负向冲击的原因是美联储扩表,美元会相对贬值,不利于中国企业出口。而在2015年以前,出口创汇正是中国外汇储备增加的主要原因,因此美联储扩表会导致中国外汇储备减少。2015年以后为正向冲击,主要原因为2015年年后净出口额已经不再是影响中国外汇储备的主要因素。与此同时,美联储扩表,会产生美元贬值预期,大量美元资本会进入中国寻求升值。

4.从美国货币政策对中国工业生产产生的冲击来看,2015年以前为负向,2015年以后为正向。2015年以前为负向的原因为美国开启QE或退出QE时都会通过汇率变动对中国的出口产生负向冲击,从而对中国的工业总产值产生负向冲击。2015年以后为正向冲击的原因是中国在本轮疫情中采取了有力的防控措施,生产能力以及经济率先复苏。在越南,泰国印度等国家制造业无法复工的情况下,全世界的刚需订单唯有中国可以承载。因此,由美元贬值对中国工业生产产生的冲击较小;与此同时,美国QE时中国政府也会出台对应的积极的货币政策,而中国工业生产在订单饱和的情况下,对中国政府积极的货币政策弹性较大。因此,总的来看,2015年后美国开启QE会对中国的工业总产值产生正向冲击。

5.从美国货币政策对中国上证指数冲击来看,2015年以前和2015年以后均为正向冲击,说明在美国采取QE时,一方面中国政府的应对货币政策会推升上证指数;另一方面美国采取QE会令产美元产生贬值预期,大量美元资本会进入中国寻求升值,进而推动上证指数。(6)从美国货币政策对中国利率水平的冲击来看,2015年以前,会产生一个正向冲击,2015年之后,会产生一个负向冲击,这主要和在不同时期结合当时国情中国应对美国QE会采取不同的货币政策有关。

五、政策建议

由以上分析可知,虽然程度和形式不一样,但是2015年前和2015年后美国采用量化宽松货币政策时,中国均会受到溢出效应的冲击影响。整体而言,虽然2015年后美国量化宽松政策力度更强,但对中国经济的溢出效应反而要弱于2015年前,充分表明中国经济发展与货币政策独立性日益增强。应对美国量化宽松政策的溢出效应的经验教训可以总结为以下三点:

(一)把握货币政策的独立性、掌控货币政策的主动权

在本轮美联储量化宽松中,中美的货币政策实际上是背离的。中国并没有像其他国家一样被迫应对,而是在新冠疫情中防控得力,经济率先复苏的前提下采取了与美国背离的货币政策,掌握了主动权并取得了良好的效果。当国际需求萎缩时,当美国QE对中国外贸产业带来压力时,我们采取了“以国内大循环为主体、国际国内双循环相互促进”的双循环发展战略,从外向型经济转为内需型经济。同时坚持推进供给侧改革,坚决限制落后生产力的发展,以“新基建”为发力点,构造制造业核心竞争力。以创业板注册制改革、科创板、北京证券交易所为契机,以金融大力支持生物医药、半导体等高新技术产业。

(二)保持货币政策的持续性,保住改革成果

2008年金融危机期间,中国采取的宽松的货币政策以及“4万亿”财政刺激计划,有效地促进了经济的恢复与发展,但同时也带来了产能过剩、房地产泡沫等问题。为此,中国进行了供给侧改革去掉落后产能、金融去杠杆化解金融泡沫。如果因为新冠疫情而采取量化宽松政策,则会大水漫灌,资本重新回到落后产能,重新形成金融泡沫。而如果不采取宽松的货币政策,疫情带来的经济滞胀与就业压力会持续上升。有鉴于此,未来的货币政策必须在“稳、缓”的前提下实现精准滴灌,保就业稳民生支持实体经济,支持高新技术产业,同时辅以必要的财政政策的支持。

(三)扩大国际合作,推动人民币国际化

虽然美元预期升值会带来资本流出等风险,但目前中国扩大国际合作,推动人民币国际化是必须也是机遇。中美之间的贸易摩擦日趋升级,虽然短期内一直有达成协议的可能性。但从长期来看,中国必须有能力面对逐渐恶化的中美贸易以及国际环境。机遇是因为,美国此番“无限量”量化宽松政策虽然刺激了经济的发展,但也透支了美元的信用,国际社会除了美元外,也更会乐于采用除美元外同样有信用的货币作为支付、结算和储备手段。中国在疫情防控、经济增长、金融开放方面取得的进步有目共睹,大量国际资本愿意在全球范围内配置人民币资产,为人民币国际化创造了机遇,同时也带来了管理跨境资本流动风险的挑战。

注释:

①Georgiadis G.Determinants of global spillovers from US monetary policy[J].Journal of international Money and Finance,2016,67:41-61.

②Chen Q,Filardo A,He D,et al.Financial crisis,USunconventional monetary policy and international spillovers[J].Journal of International Money and Finance,2016,67:62-81.

③Sahoo S,Shankar S,Anthony J M.US Monetary Policy and Spillovers to Select EMEs:An Episodic Analysis[C].//Financial Issues in Emerging Economies:Special Issue Including Selected Papers from II International Conference on Economics and Finance,2019,

④Kai X.A Study on the Impact of Quantitative Easing Monetary Policy of the United States on China's Economy.2021.

⑤刘进财,朱娇.美国量化宽松货币政策退出对中国经济的溢出效应分析[J].未来与发展,2017,41(11):42-48+24.

⑥陈磊,侯鹏.量化宽松,流动性溢出与新兴市场通货膨胀[J].财经科学,2011(10):48-56.

⑦Kim S,Roubini N.Exchange rate anomalies in the industrial countries:A solution with a structural VAR approach[J].Journal of Monetary economics,2000,45(3):561-586.

⑧刘克崮,翟晨曦.调整五大战略,应对美量化宽松政策[J].管理世界,2011(4):1-5.

⑨Dedola L,Rivolta G,Stracca L.If the Fed sneezes,who catches a cold?[J].Journal of International Economics,2017,108:S23-S41.

⑩张娟,王世杰,苏国强.美国货币政策对人民币汇率的影响——基于VEC模型的实证分析[J].南昌大学学报:人文社会科学版,2016,47(6):61-68.

猜你喜欢

华人时刊(2022年9期)2022-09-06

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

人大建设(2017年7期)2017-10-16

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28

创业家(2015年4期)2015-02-27