基于马尔科夫模型的期货市场收益率波动预测研究

2022-04-24 13:35白婷洁

江苏商论 2022年4期

白婷洁

(成都理工大学 商学院 四川成都 610059)

一、研究背景

随着市场经济全球化,风险因素愈发复杂,我国农产品期货市场体系尚不健全、缺少风险监管制度,金融市场的细小波动极其容易加剧期货市场价格的震荡①。为避免农产品价格波动幅度过大导致投资者和金融机构付出高昂代价,我们需要准确预测农产品期货市场的波动状态和波动率,从而准确预测期货价格。本文将同时引入两种不同波动状态且具有代表性的期货作为对比分析样本来探究模型的可行性与包容性,确保在实际应用中投资者或是机构能够精准使用模型。我国农产品期货种类繁多,其中大豆期货出现较早,数据比较完善,因此本文选择大豆2号期货。在金属期货市场中,研究发现黄金期货价格比其他金属期货价格波动更加稳定,因此本文引入黄金期货②。

实际上,准确预测期货市场波动率的前提是选取合适的模型且精确描述收益率的波动状态;而波动状态通常又因市场受供求关系、通胀和政策等因素制约而表现出多波动状态③。研究市场波动状态本文用一种比较特殊的随机过程马尔科夫链进行探讨④。通常情况下一个金融序列存在多种波动状态,单机制波动模型却只能刻画出序列的一种波动状态,导致预测不准确。马尔可夫机制转换模型(MRS,马尔可夫转换模型Markov Switching Model)解决了单机制模型的缺陷,该模型通过条件方差均值和一个“差值”来刻画波动状态,缺点在于这个“差值”具有较强的主观性,导致预测的波动率有误差⑤。HMM在马尔科夫链的基础上发展而来,Rabiner等对HMM的基本理论和使用方法进行了详细的阐述⑥。HMM优势在于模型中涉及隐藏状态和观测状态,从而消除了主观因素对波动状态造成的误判。HMM模型被许多领域的学者运用,Xu Dong等用改进后的HMM模型准确识别出了转录因子的结合位点⑦;Alexander等用改进后的HMM识别语音词汇⑧。赵庶旭等用马尔可夫模型识别交通最优路径,结果表明马尔可夫模型求解的方法在道路平整度和识别率方面优于其他算法⑨。崔书岳等将其运用在预测缝洞型油藏产量领域,结果表明HMM在预测方面有效性更高⑩。这些研究都表明HMM能够准确分析序列所处状态,因此本文将引入MRS模型作为HMM的对比模型来探究HMM在状态刻画时的优势,继而确定大豆2号期货和黄金期货的波动状态。

迄今为止,研究金融市场的学者有很多而且研究成果显著。博克斯(Box)和詹金斯(Jenkins)在研究时间序列时,为量化当期数据与历史数据的关系、求解随机变动项,两位学者建立了自回归滑动平均模型(ARMA)。邹柏贤等用该模型预测网络流量超越阈值问题且结果表明ARMA模型能确定阈值⑪。随后罗伯特·恩格尔(Engle)提出自回归条件异方差模型(ARCH)⑫;唐齐鸣等运用该模型检测中国股票市场的波动性并提出了有效的政策建议,足以证明ARCH模型的优势是预测波动率。继而以Bollerslev为代表,ARCH模型被拓展为多种不同的类型,其中专门为金融数据量身定做的GARCH类模型是本文研究期货波动率的重要基础⑭。GARCH模型最大的特点在于它建模的对象是误差的方差,此方法比直接分析原始数据来预测未来价格能给投资者带来更高的参考价值。林琦等运用GARCH模型阐述开放式基金收益率的风险,结果表明该模型能够很好地描述基金收益率的波动性⑮。李红云等使用GARCH模型对钢材期货市场波动率进行预测⑯;马超群等同样用GED分布的GARCH类模型对上海金属期货市场的非线性波动进行研究⑰。这些研究都表明GARCH类模型能够很好地预测波动率,能够有效刻画金融收益率存在的“尖峰厚尾”特征,但是不能解释收益率残差对收益率所造成的非对称性。因此,Nelson提出了EGARCH模型,该模型不但有刻画收益率的聚集性和波动性的能力,还对模型参数进行了非负约束,让模型能够在金融序列分析中得到广泛的运用⑱。因此,本文将使用GARCH和EGARCH模型刻画大豆2号期货市场与黄金期货市场的波动率。

近几年来,单一的GARCH类模型已经不能满足投资者和金融机构的需求。霍纬纲等提出AHMM-AD方法来提取时间序列中的非线性特征,提高时间序列异常检测性能的显著性⑲。刘波等将HMM与PSO-SVM模型相结合组成新的预测方法,结果表明组合模型的准确度更高⑳。HMM与其他模型的结合或者EGARCH模型与其他模型的组合不计其数,但对于HMM与EGARCH模型相结合的研究却不多。景楠运用HMM和EGARCH研究中国期货市场波动率得出较好的结果㉑。林宇等将EGARCH模型与HMM组合,用HMM-EGARCH模型预测银行间同业拆放利率市场波动,实证结果表明HMM-EGARCH能够准确地预测Shibor市场的波动状态及波动率㉒;后来又运用HMM-EGARCH模型预测石油价格波动率㉓和结构突变下的原油价格波动率㉔,这些研究表明HMM-EGARCH模型未来在金融行业会得到广泛应用。

目前学术界基于HMM-EGARCH模型对金融市场的研究尚且不够,还需要更多的实证研究来做补充。因此,本文将引入HMM来预测期货市场的波动状态,引入GARCH类模型预测期货市场的波动率。希望能够提高对期货市场预测的准确性,从而为投资者及金融机构提出有效的风险规避方案和相关建议。本文主要目的是通过对比分析,考察在预测波动率时HMM-EGARCH模型是否比GARCH类的其他模型更准确。本文的优势在于考虑多种残差分布,研究时间序列的波动状态及其对HMM-EGARCH模型预测准确性的影响。选择预测期货市场的最佳模型,为金融市场新增预测方法。

二、研究方法

(一)基于HMM模型构建期货市场波动状态的预测方法

要预测大豆2号与黄金期货市场的波动率,首先要精确地刻画其波动状态。由于大豆2号和黄金期货市场的波动状态不能被直接观察到,只能用随机过程呈现的观测序列来预测。因此构建基于HMM的期货市场波动状态预测模型,具体方法如下:

首先,将大豆2号和黄金期货市场的收益率作为可观测序列,定义为:O={o1,o2,…,oi};隐状态序列定义为Q={q1,q2,…,qi};隐状态集合为S={s1,s2,…,sN}。t表示期数,N表示状态数。要用HMM模型刻画大豆2号和黄金期货市场的波动状态,首先需要计算HMM相应的参数λ=(A,B,π)。其中:

A表示隐含状态转移概率,表示为:

B表示观测状态转移概率,表示为:

π表示初始状态概率分布,表示为:

然后,将观测序列等分,除最后一个观测量外其他都作为HMM训练序列,对每块观测量用EM算法求解HMM参数A、B、π。用最后一个观测量计算对每个HMM的拟合程度,取拟合度最好的HMM模型,即寻找一个使似然值达到最大λ;再采用Viterbi算法和参数λ,确定最优隐状态序列Q={q1,q2,…,qi}。

最后,根据以上求解的参数λ和估计出的最优状态序列,可以构建出HMM预测模型。HMM构建大豆2号和黄金期货市场波动状态预测模型,方式如次:t时刻的隐状态qt=si服从转移概率为矩阵A的马尔科夫过程,转移到t+h时刻的转移矩阵为Ah=那么从t时刻转移到t+h时刻隐状态qt+h=sj的概率为Ah(i,j),因此h步的预测值为:

由此预测大豆2号和黄金期货市场的波动状态。

(二)EGARCH模型

EGARCH模型兼具ARCH模型可以描述波动集群的特点和GARCH模型对误差进一步建模优点;GARCH(1,1)模型的定义如下:

其中要求条件方差不能为负数,即:ω>0,α≥0,β≥0;ht为条件方差,zt是服从自由度为v的正太分布。

设xt表示第t期期货市场的收盘价,xt-1表示同期期货市场的开盘价,当期的收益率定义为:

当金融市场受到负面因素冲击时,价格将回跌、条件方差也将增大,这一系列连锁效应将使价格和收益率波动幅度更大。反之,当市场状态良好时,价格将上涨,波动也会得到缓解。在金融市场中,正向冲击和负向冲击对价格的影响相反,但结果是非完全对称的。同样,正负冲击对条件方差的影响是非对称的,GARCH模型的缺陷就在于它不能有效刻画这种非对称性。EGARCH模型刚好能够更好地刻画波动状态的非对称、波动集群和尖峰后尾特性。由于EGARCH(1,1)模型简洁,易于研究,因此本文采用EGARCH(1,1)模型。EGARCH(1,1)的定义如下:

为了保证了ht的非负性,该模型的条件方差采用取自然对数的形式。

(三)基于HMM-EGARCH模型构建期货市场波动率的预测方法

EGARCH模型作为单机制模型不能刻画多波动状态下的金融时间序列,因此本文将把HMM与EGARCH模型结合组成HMM-EGARCH模型来研究大豆2号期货和黄金期货。即:

(四)预测模型拟合度的评估方法

要尽量准确地预测期货市场波动率,就需要尽可能地减小在预测波动状态时出现的偏差。第一步检验模型是否能够预测波动性及其预测的准确性,进而对大豆2号和黄金期货波动率预测的准确性进行检验。

MSE为均方误差,是残差的估计值与其实际值之差平方的期望值,通过评价数据的变化程度来检验模型性能;MSE1、MSE2之间的不同之处在于是否对残差做平方处理;MAE为平均绝对误差,是残差的估计值与其实际值之差绝对值,相当于绝对误差的平均值,能够更好的评估预测值的误差;检验值越小说明模型拟合度越高。HMSE、HMAE分别表示异方差性修正后的均方误差和修正误差;QLIKE表示Gaussian似然下的缺失函数。

三、实证研究

(一)样本选择和数据初步描述性统计

本文选择两种波动类型(即波动状态活跃型和波动状态稳定型)的期货数据进行研究。波动状态活跃型样本来自大豆2号期货,抽取了从2010年9月29日至2020年2月20日共2313个数据。波动状态稳定型样本来自黄金期货,抽取了从2010年3月8日至2020年4月6日共2625个数据。本文用来计算收益率。

从表1对数据的初步性描述可以知道,大豆2号期货收益序列与黄金期货收益序列均值分别为0.013和-0.014。大豆2号期货收益率的偏度为0.669,黄金期货收益率的偏度为0.484,显然两个序列不服从正态分布,而是呈现右偏的情况。峰度检验的结果表明,大豆2号与黄金期货序列的峰度分别为32.2和9.59超过正态分布峰值3,因此两序列都有尖峰现象。从J-B统计结果可知两序列的P值均为0,拒绝大豆2号和黄金期货两个收益率序列服从正太分布。ADF检验显示大豆2号和黄金期货的收益序列都拒绝原假设,显然两个期货样本都是平稳序列。最后检验两个序列的自相关性,研究结果表明,大豆2号期货收益率序列自相关系数与偏相关系数部分均落在标准差外,即大豆2号期货收益率序列在5%的显著水平上存在相关性;而黄金期货收益率序列Q-统计量对应的P值大于置信度0.05,因此黄金期货收益率序列在5%的显著水平上相关性不大。

表1 大豆2号和黄金期货收益率描述性统计量

因此,对黄金期货收益率序列进行如下处理,为增大数据分布范围,加快数据收敛速度,首先将其序列去均值归一化㉕:

相当多的文献用rt2来表示实际波动,本文用rt2表示大豆2号期货的实际波动序列,用wt2表示黄金期货的实际波动序列。经过同样的数据分析,序列被处理后仍然不是正态分布的、存在“尖峰厚尾”现象,是有偏的;两个处理后的收益率序列同样为平稳序列。实际波动存在“集群”性和周期性,进而引入数理统计模型来分析波动数据中存在的时间序列信号。基于以上两种序列都具有尖峰后尾和自相关性等非典型事实特征,因此用GARCH类模型来处理最为恰当。

(二)不同残差分布形式下的GARCH类模型

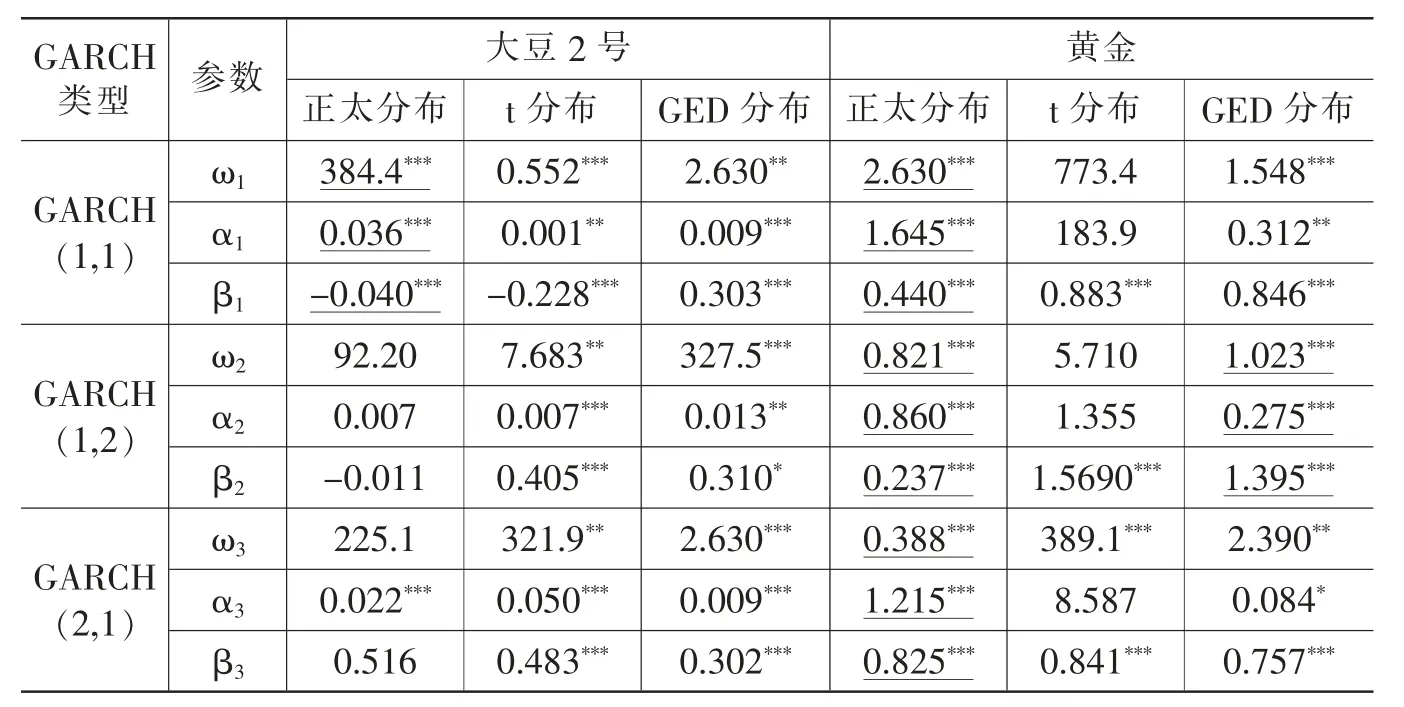

残差是实际观测值与方程拟合值之间的差值,一般有正太分布、t分布、广义误差分布三种形式㉖。本文所用模型会对残差进行再分析,因此首先确定残差服从分布类型能够为以后预测波动率降低模型难度。研究时间序列时我们通常用的GARCH类模 型 有GARCH(1,1)、GARCH(1,2)、GARCH(2,1)三种㉗,先确定GARCH模型的阶数,从而简化模型的复杂性。

通过上述研究发现,当残差为t分布时,黄金期货相应的参数大部分没有通过检验;当残差为GED分布时,参数相比正太分布更加显著;因此本文将选取正太分布来进行研究。在残差为正太分布的条件下,当序列为波动状态稳定的黄金期货数据时,三个GARCH模型相应的参数全部都通过t检验;而对于波动状态活跃的大豆2号期货数据,只有GARCH(1,1)模型的所有参数都通过了t检验。在实际金融市场不仅存在好消息的正向冲击还存在坏消息对市场的负向冲击,而高辉等对铜和铝期货市场的研究表明,市场利好消息的影响不会比利空消息的影响大㉘,所以引入EGARCH(1,1)模型对大豆2号期货和黄金期货进行研究分析以期能够得到更准确的结果。

(三)参数估计和模型评估

1.参数估计结果。在确立GARCH(1,1)为最优GARCH类模型的前提下,建立大豆2号与黄金期货收益率关于EGARCH(1,1)的相关波动性模型,其中包括三类模型EGARCH模型、MRS-EGARCH模型HMM-EGARCH模型。本文将两个期货序列都分为两组,分别为样本内数据和样本外数据,样本内数据用于估计模型的相关参数;样本外数据作为对比样本,用于和预测值作对比来检验模型的拟合能力,以此判断模型优劣。Du Mouchel选取了10%的数据作为预测数据并且研究效果比较好㉙;因此,本文中大豆2号期货选取313个数据作为样本外数据(约占样本数据的13%),黄金期货选取325个数据作为样本外数据(约占样本数据的12%)。300多个预测数据基本包含一个完整的波动周期,充分涵盖市场一个周期的所有信息,能说明模型的有效性。

表2 不同分布下的GARCH类模型

分析表3模型的相关参数结果,发现不管是大豆2号期货还是黄金期货的相关参数β均显著且偏大,说明期货市场的波动率有持续性的特点。而且因为投资者经常用历史数据分析市场价格变化,所以期货市场的波动状态还受历史波动状态的影响,因而HMM-EGARCH模型可以对大豆2号和黄金期货市场进行有效预测。EGARCH模型在两个期货市场中的γ参数值存在负值,说明通常在期货市场中反向冲击引起的波动大于等量正向冲击引起的波动。低波动状态下,正向冲击引起的波动大于等量负向冲击引起的波动,高波动状态下冲击刚好相反㉕,表3结果表明HMM-EGARCH模型同样可以有效预测期货市场。

表3 三种模型的参数估计结果

2.基于HMM-EGARCH模型期货市场波动率的预测。本文采用七个不同的损失函数来检验三个模型的预测能力,误差值越大说明模型的预测能力越小,从而做出对比分析。

表4结果显示,对于大豆2号期货和黄金期货,EGARCH模型的损失函数值都普遍偏大。显然,EGARCH模型不管是预测波动状态活跃还是预测波动状态稳定的时间序列,预测的准确性都不高。从表4中可以看出,MRS和HMM两个模型预测结果都比EGARCH模型好。虽然MRS-EGARCH模型比EGARCH模型对波动率的预测能力好;HMMEGARCH却只有三个损失函数稍大,其余损失函数都比MRS-EGARCH更小,显然HMM-EGARCH能够更加有效地预测波动率。此外,从表4还发现HMM-EGARCH的相关损失函数中,黄金期货市场的损失函数比大豆期货市场的损失函数小,说明波动稳定性的市场用HMM-EGARCH模型更有效。

表4 波动率预测性能比较

四、结论

由于金融市场的波动状态不同,因此本文引入波动稳定和波动活跃以代表性两种不同波动状态的市场。首先确定两个样本序列的残差分布类型,然后运用带有HMM和MRS的EGARCH模型分别对两种期货的波动状态和波动率进行预测,最后用七个不同的损失函数指标来对三个模型的预测准确性进行评估。

在对波动状态进行划分和预测时,HMM比MRS模型更为精确,投资者在剖析波动状态时可优先考虑利用HMM。从评估结果来看,对收益率进行状态划分后再进行收益率预测,比直接对收益率进行分析预测的准确性更高。因此HMM-EGARCH模型为金融市场提供了更好的预测方式,投资者和金融机构可以根据金融模型的分析结果和金融市场的实际情况制定出相应的风险预警方案并提出相关建议。

注释:

①申盼盼,胡一波,李彦蓉.我国农产品期货市场现状及发展路径[J].农业工程,2019,9(08):150-152.

②陈晓东.中国金属期货市场高频波动率预测模型比较研究[J].金融理论与实践,2014(01):73-79.

③Bradley T.Ewing,Farooq Malik.Volatility spillovers between oil prices and the stock market under structural breaks[J].Global Finance Journal,2016,29.

④Eddy SR.Hidden Markov models[J].Current Opinion in Structural Biology,1996,6(3):361-365.

⑤John G.Kemeny,J.Laurie Snell.Markov processes in learning theory[J].Psychometrika,1957,22(3).

⑥Rabiner L,Juang B H.An introduction to hidden Markov models[J].IEEE ASSPMagazine,1986,3(1):4-16.

⑦Xu Dong,Liu Hai Jun,Wang Yi Fei.BSS-HMM3s:an improved HMM method for identifying transcription factor binding sites.[J].DNA sequence:the journal of DNA sequencing and mapping,2005,16(6).

⑧Alexander Seward.A fast HMM match algorithm for very large vocabulary speech recognition[J].Speech Communication,2003,42(2).

⑨赵庶旭,伍宏伟,刘昌荣.基于隐马尔可夫模型的交通最优路径模式识别[J/OL].Journalof Measurement Science and Instrumentation:1-8[2020-10-29]

⑩崔书岳,黄晓辉,陈云亮,郑松青.基于HMM的缝洞型油藏产量预测算法[J].西南大学学报(自然科学版),2020,42(02):137-144.

⑪邹柏贤,刘强.基于ARMA模型的网络流量预测[J].计算机研究与发展,2002(12):1645-1652.

⑫Engle R F.Autoregressive conditional heteroskedasticity with estimatesof thevarianceof United Kingdominflation[J].Econometica:ournal of the Econometric Society,1982,50(4):987-1007.

⑬唐齐鸣,陈健.中国股市的ARCH效应分析[J].世界经济,2001(03):29-36.

⑭Bollerslev T.Generalized autoregressive conditional heteroskedasticity[J].Journal of Econometrics,1986,31(3):307-327.

⑮林琦,欧思歆.基于GARCH族类模型的开放式基金收益率风险分析[J].数学的实践与认识,2019,49(24):108-114.

⑯李云红,魏宇.我国钢材期货市场波动率的GARCH族模型研究[J].数理统计与管理,2013,32(02):191-201.

⑰马超群,刘超,李红权.上海金属期货市场的非线性波动特征研究[J].财经理论与实践,2009,30(01):36-40.

⑱Nelson D B.Conditional heteroskedasticity in asset returns:A new approach[J].Econometrica:Journal of the Econometric Society,1991,59(2):347-370.

⑲霍纬纲,王慧芳.基于自编码器和隐马尔可夫模型的时间序列异常检测方法[J].计算机应用,2020,40(05):1329-1334.

⑳刘波,宁芊,刘才学,艾琼,何攀.基于连续型HMM和PSOSVM的滚动轴承剩余寿命预测[J].计算机应用,2019,39(S1):31-35.

㉑景楠,吕闪闪,江涛.基于HMM和GARCH模型的中国期货市场波动性研究[J].管理科学,2019,32(05):152-162.

㉒林宇,陈粘,陈宴祥.基于HMM-EGARCH的银行间同业拆放利率市场波动预测研究[J].系统工程理论与实践,2016,36(03):593-603.

㉓Yu Lin,Yang Xiao,Fuxing Li.Forecasting crude oil price volatil ity via a HM-EGARCHmodel[J].Energy Economics,2020,87.

㉔陈粘,林宇,黄登仕,陈宴祥.Brent原油期货市场波动结构突变点预测[J].系统管理学报,2019,28(06):1095-1105.

㉕李庆洋,黄建平,李振春,李娜,李闯.去均值归一化互相关最小二乘逆时偏移及其应用[J].地球物理学报,2016,59(08):3006-3015.

㉖赵健.不同分布下中国股市波动性解析[J].统计与决策,2014(16):144-147.

㉗玄海燕,戴天骄,李鸿渐,郭长青.不同分布下Realized EGARCH模型的拟合效果研究[J].统计与决策,2018,34(22):91-94.

㉘高辉,赵进文.期货价格收益率与波动性的实证研究——以中国上海与英国伦敦为例[J].财经问题研究,2007(02):54-66.

㉙DuMouchel WH.Estimatingthestableindexin order tomeasure tall thickness:A critique[J].Annals of Statistics,1983,11(4):1019-1031.

猜你喜欢

造纸信息(2022年2期)2022-04-03

今日农业(2021年14期)2021-11-25

中国化肥信息(2020年3期)2020-01-20

中国化肥信息(2019年7期)2019-08-26

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

中国化肥信息(2018年8期)2018-10-08