随机视角下股票价格与成交量关系的实证研究

2022-05-30 14:19何江罗涛陈乐川

中国证券期货 2022年2期

何江 罗涛 陈乐川

摘 要:本文基于股票价格几何布朗运动,研究股票市场热度,即股票成交量与股票价格关系,实证结果显示,股票市场成交量与股票价格呈正相关,即股票价格增加,股票市场成交量提高,与股票价格增速呈负相关,即股票价格增速过高导致股票市场成交量减少,与股票价格波动呈正相关,即股票价格波动越大,股票成交量越大。

关键词:几何布朗运动;成交量;股票价格

一、引言

世界上最早出現股票交易的国家是荷兰,而我国第一个证券柜台交易所成立于1986年。1990年12月19日,上海证券交易所成立,经过漫长的发展,如今我国的金融市场逐渐繁荣,货币市场以及资本市场渐渐发展完善,人们不仅将闲置资金以现金或者储蓄存款的方式留存,而且逐渐着眼于各种金融理财产品,如基金、债券、股票、期货等。然而我国股票市场起步较晚,发展也比较迟缓,已经成熟健全的西方金融市场的某些研究结论并不一定适用于我国,基于我国股票市场数据进行研究所得出的结论,才能更适用于我国股票市场特性。

根据道氏理论的三个假设,市场行为涵盖所有信息,证券价格沿着趋势线移动,历史会重演。因此,通常情况下,成交量的大小反映买卖双方对价格的认同程度,认同程度小,分歧大,则成交量小;认同程度大,分歧小,则成交量大,买卖双方的这种市场行为反映在价与量上,使股票呈现一种市场规律,即价升量增,价跌量减。若股票价格上升,成交量却没有放大,说明价格得不到买方确认,价格的上升趋势会发生改变;而价格下跌,成交量缩减到一定程度后不再下跌,说明卖方不认同价格下跌,则价格下跌趋势会改变。故而,研究股票量价关系对分析股票价格走势具有重要意义。当前市场上,有4种模型对股票价格走势做出了解释。①信息理论模型。该模型认为信息因素是决定价格与成交量主要原因。这也是解释股票价格波动与成交量关系的主流模型。②交易理论模型。该模型着眼于日内股票价格波动与成交量的关系以及对引起双方关联的原因分析。③理念分散模型。这一模型认为不同投资者对相同信息有不同的理解,而且不同的风险偏好也会导致这一情况出现。正是由于人们对同样消息理解差异,价格与成交量波动就会放大。④错误代理信息与信息误判假定。当市场出现极端情况时,如突然的利好或利空消息,量与价会出现不同的非线性特点。实际交易中,广大股民主要通过对量价关系的分析来选择股票,因此量价关系是技术分析的基石。

根据我国社会制度的特殊性,以2005年为分水岭,可将我国股票市场分为两个阶段。2005年之前我国处于股权分置时期,这一阶段的我国股市中,约有一半以上的股票为非流通股,而2005年5月我国进行股权分置改革后,大量原来的非流通股变成了流通股,极大地增加了二级市场流通股数量,使股票成交量与股票价格之间出现强相关性。

中国证券期货2022年6月

第2期随机视角下股票价格与成交量关系的实证研究

鉴于股票市场中量价关系的重要作用,研究者从不同角度研究了资本市场中的量价关系。Peter kClark研究认为,股票成交量与收益率受到不可预测的信息流影响,股票收益率绝对值与成交量呈正相关关系。Callant等人研究了纽约证券交易所历史数据,发现股票价格大幅波动会导致股票成交量大幅波动。王子瑶通过将股票成交量作为被解释变量,股票价格指数、居民消费价格指数、企业景气指数作为解释变量实证得出总成交股数与宏观经济变量存在协整关系,说明股票市场与我国经济发展高度相关。

陈香蹀和周启清用ADF单位根核验、Johanson协整检验、VAR模型以及方差分解等方法,发现股票成交量不是价格的格兰杰原因,而股票价格是成交量的格兰杰原因。伍兴国和雷钦礼利用分位数回归模型分析了沪深两市成交量与价格的关系,结果表明较高分位数上,沪深两市量价关系为“量价齐扬”与“量缩价跌”的正相关关系,而较低分位数上,两者表现为负相关关系。

二、股票定价

由于商品的价格围绕其内在价值波动,因此有人认为在较长的一段时间里(如几个月甚至几年),上市公司企业市值总是围绕其企业价值波动。常用的估值法有绝对估值法与相对估值法两种,绝对估值法包括公司自由现金流模型与企业自由现金流模型,而相对估值法主要包括市盈率倍数法、市净率倍数法、市销率倍数法、企业价值比息税折旧摊销前利润倍数法,以及企业价值比息税前利润倍数法,最后一种方法可以剔除企业资本结构的影响。而在我们的资本市场中,由于资本市场的不完善以及非强有效市场的特性,股票价格与公司价值会产生较大背离。具体表现为业绩较好、分红率较高的公司其股票价格较低,而业绩较差甚至亏损的公司其股票价格异常高。因此,我国股票市场的波动是剧烈的,尤其是针对某一具体股票,其在短时间内(如1个月),股票价格就可能翻倍。股票价格的这种剧烈波动与成交量的剧烈变化有莫大干系。基于此,本文假设股票价格呈随机游走的状态,服从几何布朗运动模型。

三、模型构建

几何布朗运动是连续时间下的随机过程,且其中变量的对数服从正态分布,几何布朗运动通常用于布莱克-斯科尔斯模型(Black-Scholes模型)股票价格的预测。因此本文假定股票价格服从

dP=αPdt+σPdz(1)

式中,P为股票价格,α为几何布朗运动的增长率,而σ为几何布朗运动的波动率,dz服从标准维纳过程。

假定投资者购买某一股票的美式看涨期权。即投资者拥有在期权时期内任意时刻以合约既定价格购买并按照市场价格出售某一股票的权利,其购买期权的成本为I,为方便计算,假定期权的执行成本为C。

因此,执行期权(在金融市场上,期权执行并不会成交标的股票,而是直接进行合约对冲锁定收益。事实上,这类似于投资者在出售股票,因为执行期权的瞬间投资收益已经确定,而不再受股票价格波动的影响)的收益为

F(P)=maxE[(P-C)e-ρt](2)

式中,E是期望算子,ρ是贴现率。

由于对股票的购买机会基于金融看涨期权的“选择权”,即拥有在某一时刻以既定价格购买某种资产的权利而不是义务,也就是投资者在某一时刻在既定的成本价格下以市场价格出售某只股票的机会。由于看涨期权的购买成本,其支出是不可逆的,当个人做出出售股票的选择时,其执行了投资期权,投资者已经锁定了收益,即放弃了等待以获取更高收益的可能。失去的期权是一种机会成本,它必须包含在投资成本中,因此,简单的NPV规则在此已经不适用,该资本品的价格必须超过购买成本,差额等于保持投资期权存在的价值。

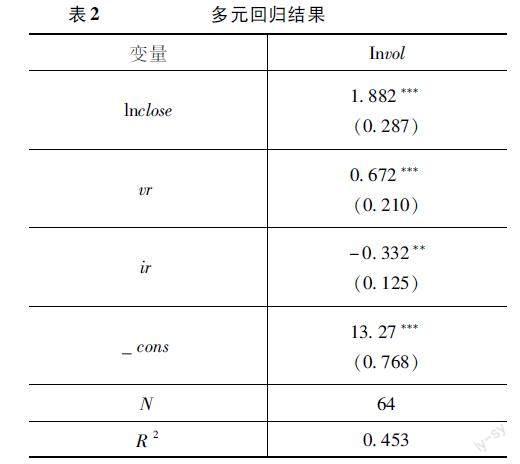

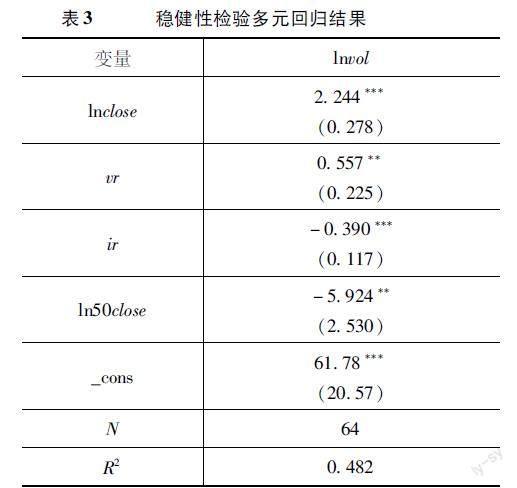

在上述情况下,存在触发价格P*,当P>P*,个人最优决策是立即执行期权,相当于出售股票,当P 期權函数为 F(P)=APβ(3) 式(3)表示当价格为0时,我们保持期权价值为0,且β>1。 由价值匹配条件: F(P*)=VP*-I(4) 由平滑粘贴条件: fP|P=P*=1(5) 根据式(3)与式(4),可得: P*=ββ-1(C+I)(6) 式中,P*为最优投资点,ββ-1为期权乘数,即表示只有当临界价格大于投资成本时候,此时投资才是最优的,这是因为投资的执行,或者说期权的执行“消灭”了等待以获取信息的可能。 β满足如下方程 12σ2β(β-1)+αβ-ρ=0(7) 式中,β取值如下: β=12-ασ2+ασ2-12+2ρσ2(8) α为几何布朗运动的增长率,σ为几何布朗运动波动率,ρ为贴现率。令 Q=12σ2β(β-1)+αβ-ρ(9) 即有Qβ>0,Qσ>0,Qα>0。 对二次式进行全微分: Qββσ+Qσ=0(10) Qββα+Qα=0(11) 因此有βα<0,即随着α递增,β递减,那么ββ-1递增,导致临界价格P*增加,即股票价格增长率越大,个人做出不可逆决策(此处为期权执行)前,要求的超额回报越高。即股票价格增长率越高,个人会推迟决策执行,也就是推迟股票出售。 且有βσ<0,即随着σ增加,β会减少,那么ββ-1递增,同样导致临界价格增加,即股票价格波动率越大,个人做出投资决策前,要求的超额回报越高,股票价格波动同样会造成投资者的等待行为,即股票的推迟出售。 此外随着股票价格的上升,价格更有可能达到临界触发点,即投资者更可能做出股票出售的决定。因此,本文作出如下假设: 假设1:随着股票价格上涨,其达到投资临界点的概率也就越大,投资者的出售行为越有可能发生,股票市场成交量越大。 假设2:随着股票价格增长率的提高,投资者做出决策前所要求的超额回报越高,投资者会选择等待,推迟决策时机,股票市场的成交量会减少。 假设3:随着股票价格波动率的提高,投资者等待的价值也就越大,等待以获取新信息的动机越强,投资者等待的可能性越大,股票市场成交量则会越少。 四、实证检验 (一)数据来源 本文所用数据来自东方财富数据库。包括从2021年3月2日起至2021年6月4日,近3个月的华银电力每日开盘价、收盘价、最高价、最低价、成交量数据,成交量数据单位为手,所有数据皆为有效数据。 (二)数据说明 本文实证所用股票价格增长率、波动率数据均通过计算而得,由于股票价格P服从几何布朗运动,令Y=lnP,则Y服从均值E(Y)为α-12σ2Δt,方差S(Y)为σ2Δt的正态分布,即α=E(Y)Δt+12σ2,σ=S(Y)Δt,且计算的增长率与波动率都为年化增长率及年化波动率。 (三)模型假设 本文将股票成交量作为被解释变量,上一交易日的股票收盘价、增长率、波动率作为解释变量。采用多元线性回归研究股票成交量与收盘价、增长率、波动率三者之间的关系。建立如下的回归方程 lnvol=α+β1lnclose+β2ir+β3vr+ε(12) 式(12)中,α、β1、β2、β3均为待估计的参数,ε为扰动项,服从均值为0、方差为1的正态分布。lnvol表示股票成交量的对数,lnclose表示昨日收盘价的对数。ir表示股票价格年化增长率,由计算日前每日股票收盘价计算取得,vr表示股票价格年化波动率,由计算日前每日收盘价计算取得。 (四)变量描述性统计 我们对华银电力成交量、收盘价取对数,并由此计算出其股票价格的波动率与增长率,表1展示了回归模型相关解释变量的基本参数,包括样本均值、标准差、最小值、最大值。 此外,其他变量不变的情况下,股票成交量与股票价格增速呈显著负相关,即股票价格增长得越快,成交量反而会逐渐缩小,这是因为,投资者认为股票价格高速增长的股票可能会过早透支其股票价格升值空间。换句话说,股票被高估的可能性也就越大,因此对其的购买可能会减少。而且,与假设2相符,股票价格增速越大,投资者要求的超额回报越高,股票投资的临界价格会随之提高,投资者选择等待而不是立即投资的概率越大,这都会使投资者推迟购买股票,最终减少股票成交量。 由波动率的回归系数可知,波动率的提高会增加股票成交量,这与先前所做的假设不一样,可能是因为股票价格高波动更能刺激人们的购买心理。此外,股票价格的高波动率会加大买卖双方的分歧。具体来说,股票价格持续增长后突然下跌,也就是常说的股票价格回调,会使原先持有股票的投资者对预期股票价值产生怀疑,从而做出出售股票的决定。相应地,前一高点认为股票价格过高不敢购买股票的投资者,在股票价格短暂回调后,会选择“抄底”股票,尽管此时的股票价格已经具有较大涨幅,正是由于股票价格的波动性而不是持续增长,使交易双方对相同股票价格产生不一样的理解。前者认为股票价格被过于高估,因此出现下降的趋势,后者认为短暂的回调也许是买进的最好时机,从而推动了股票巨量交易的发生。 六、稳健性检验 前述所得结果是基于带稳健标准误的普通最小二乘法,为了检验结果的稳健性,考虑到大盘情绪对个股成交量的影响,且华银電力不属于上证50指数所包含的股票,因此我们在回归模型中加入当日上证50指数收盘价的对数作为大盘情绪的代理变量,并且重新进行多元线性回归,结果如下所示。 七、总结与建议 本文首先基于实物期权理论,假设股票价格服从几何布朗运动,从而推导出股票的投资临界点,并且通过公式推导得出股票临界投资价格与股票增长率负相关,即股票增长率越高,临界投资点越高,投资者选择等待的可能性越大,从而导致股票市场的成交量缩小。而且股票临界投资价格与股票价格波动率呈负相关,即高波动率的股票可能会延缓人们对其投资,人们倾向于选择等待获取新信息,从而做出最优的投资决策,同样致使股票市场成交量下降。而实证结果显示,股票的价格,确切地说,股票的收盘价格会对股票次日的成交量产生影响,且两者呈正相关的关系,即随着股票收盘价格增加,股票次日成交量也会逐渐递增。此外,实证结果显示股票价格高增长率会对股票市场的成交量产生负面影响,这与先前的假设相一致,而股票价格高波动率同样提高了股票的成交量,这与前文假设不一致,可能是因为股票市场是一个特殊的资本市场,股票价格高波动使买卖双方对股票价格的认知产生较大差异,从而使股票市场热度提升,最终加大了股票的成交量。 在日常的投资决策,通过严格的理论假设以及公式推导,最终推导出最优投资时机以及最优投资成本,能够对我们的投资决产生较好的指导作用。虽然一般的经济学都假设投资者是理性,然而,在股市中,面对每日股票价格巨幅波动,普通投资者很难做出理性行为,如股票的短暂回调却选择卖出,从而失去资本增值的机会,只有知晓股票价格的随机游走特性,才能做出更优的投资决策。 如何选择最优的卖出或者买入时机,是对于投资者更为关键的步骤,只有保持理性投资,不被市场的虚假繁荣或者短暂萎靡所迷惑,才能在波动的股票价格下,坚持自己的交易策略,而不是对股票的心理预期价值随股票价格波动而变动,从而导致不恰当的买入或者卖出操作。当然,巧妙利用股票价格增速与成交量的关系,适应股票市场,也能更有机会得到股票增值,更有可能获得更大的投资收益。 参考文献 [1]王彦道氏理论与中国股票市场[J]统计与咨询,2020(1):19-21 [2]史晓雁中国股票市场快速放大的成交量与收益率关系的研究[D]北京:北方工业大学,2019 [3]李超成交量与股票收益率关系的实证分析[J]新乡学院学报,2016,33(4):15-19 [4]CLARK P KA subordinated stochastic process model with finite variance for speculative prices[J]Econometrica,1973,41(1):157-159 [5]GALLANT A R,ROSSI P E,TAUCHEN GStock Prices and Volume[J]The Review of Financial Studies,1992,5(2):199-242 [6]王子瑶股票成交量影响因素的实证分析[J]中国集体经济,2017(8):76-77 [7]陈香蹀,周启清基于VAR模型的我国股市量价关系研究[J]金融科技时代,2021,29(7):66-71 [8]伍兴国,雷钦礼我国股市量价关系的结构突变研究——基于分位数回归模型的分析[J]价格理论与实践,2018(4):106-109 [9]高春玲,刘永前绝对估值和相对估值相结合方法进行股票估值[J]财会学习,2018(29):223-224 [10]姜雨含基于我国股票期权市场的BS定价模型分析[D]长春:东北师范大学,2016 [11]DIXIT A K,PINDYCK R SInvestment under Uncertainty[M]Princeton:Drinceton Vniversity Press,1994 An Empirical Study on the Relationship between Stock Price and Trading Volume from a Stochastic Perspective HE Jiang LUO Tao CHEN Lechuan Abstract:Based on geometric Brownian motion,this paper studies the stock market popularity,that is,the relationship between stock trading volume and stock priceThe empirical results show that stock market trading volume is positively correlated with stock price,that is,stock price increases,stock market turnover increases,and there is a negative correlation with stock price growthThat is,the high growth rate of stock prices leads to a decrease in stock market trading volume,which is positively correlated with stock price fluctuations,that is,the higher the stock price fluctuations,the greater the stock trading volume Key words:geometric Brownian motion;trading volume;stock price

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

管理现代化(2016年5期)2016-01-23

中国林业经济(2015年2期)2015-02-28

应用技术学报(2014年3期)2014-02-28