P2P模式下小微企业信用风险指标体系与免疫力提升研究

2022-07-16 11:51周茜肖心怡黄游游吕淼虹

现代商贸工业 2022年17期

周茜 肖心怡 黄游游 吕淼虹

摘 要:针对P2P网络借贷模式下的小微企业信用风险指标体系构建较为复杂问题,本文采用问卷调查法和专家访谈法、文献分析等挖掘信用风险海选指标体系,利用主成分分析方法对信用风险指标进行筛选,减少冗余指标,建立P2P网络借贷模式下信用风险测度指标体系;针对其指标体系,构建了信用风险免疫力提升理论模型,进而提高小微企业风险管控能力。

关键词:小微企业;P2P模式;信用风险;免疫力提升

中图分类号:F27 文献标识码:A doi:10.19311/j.cnki.16723198.2022.17.025

0 引言

P2P网络融资模式作为重要的融资模式,具有贷款成本低、贷款成功率高、办理快捷的特点,但是P2P网络融资模式存在着企业诚信体系和银行风险管理机制不够完善、网络贷款系统不够健全、信用风险评估难度大等问题。P2P网络融资模式的违约成本低、申请程序的简易化、准入门槛低等特点大大加剧了小微企业的信用风险。网络融资的理念不同于传统金融,其中的风险控制话题尤显突出,据网贷天眼研究院不完全统计,其中有问题P2P网络借贷平台维持在5000家以上,占到总平台数量的75%以上,具体数据来源网贷天眼网站,如图1所示。

P2P平台出现数量逐年递减、P2P贷款增量放缓、监管体系尚未完善等,其中停业及问题平台大部分是由于平台失联、诈骗、跑路等信用问题,因此此信用风险问题引起了广大学者的关注。

1 P2P模式下小微企业的特点与分析

P2P网络借贷模式 ( online peer-to-peer lending) 是网络融资模式的一种重要形式,是一种民间借贷形式。P2P网络借贷模式的交易方式灵活高效、高风险与高收益性、偏重互联网技术应用等特点。P2P 网络借贷的模式与特征如图1所示。

P2P 网络借贷不仅有平台风险、融资风险,而且存在较大的投资风险,尤其投资风险中的信用风险尤为突出。

P2P网络借贷模式是投资者向借款人提供资金贷款并取得一定的利息,双方通过网络平台进行信息、知识等相互交流。 P2P网络借贷平台是不对称的市场,存在一定数量的问题平台,也存在资金链断裂的可能性,致使该平台面临较为严重的信用危机;小微企业利用此平台进行融资时,存在着违约风险。

2 信用风险测度指标体系分析

本文采用问卷调查法和专家访谈法,调查了54家有P2P网络借贷违约行为的小微企业,主要涉及零售业(14家)、信息传输业(11家)、物流管理(9家)、批发业(8家)、软件和信息技术行业(7家)、其他服务行业(5家);为了保证获取数据的计划性、权威性,可实施性,访谈了67位相关领域专家,其中包括相关领域的教授或者研究员24名,副教授或者副研究员34名,博士或者博士生3 名,行业专家6名,发放问卷 67份,收回62 份,回收率 92.54%。根据上述P2P模式下小微企业的特点与分析、问卷调查分析、专家访谈的验证并结合[3-4]文献研究,从内部信息与外部信息综合考虑,最终确定了P2P网络借贷平台状况、小微企业基本情况、小微企业信用状况、小微企业与P2P平台信用信息对称状况四个维度作为P2P网络借贷模式下小微企业信用风险指标体系,并海选出20个二级指标。

信用风险指标的主成分分析实质是小微企业信用风险观测指标的线性组合。其具体步骤为:

步骤1:计算任意两个信用风险指标之间的相关系数,并求相关系数矩阵函数为Ln×n。

步骤2:计算信用风险指标的方差贡献率Lwg。设Lλg为相关系数矩阵Ln×n的特征值,Lλg表示第g个信用风险指标主成分L~Fg所对应的原始信用风险指标数据的方差,Lλg对应的特征向量,Lαgn表示指标X在主成分L~Fg上的系数,则主成分L~Fg对原始指标数据的方差贡献率Lwg的公式如下:

Lwg=Lλg∑kg=1Lλg(1)

步骤3:确定信用风险主成分个数k和因子负载Lbjg。将其特征值Lλg按从大到小的顺序排列,则L~G(k)和bjg的公式分别如式子(2)、式子(3):

L~G(k)=∑kj=1Lλg∑nj=1Lλg(2)

Lbjg=Lαjgλj(3)

通过公式(1)-(3)得出信用风险指标主成分与方差贡献率的结果,并构造信用风险指标的主成分综合评价函数。

本文数据来自国泰安金融经济数据库、万得资讯数据,由主成分综合评价函数可得各指标得分。根据综合评价函数计算信用风险指标得分,并计算出其平均值,得到平均值为21.1402。 P2P网络借贷模式下小微企业信用风险指标的得分如果小于平均值,则说明其对小微企业信用风险的影响不显著,予以删除;反之,则予以保留该指标。P2P网络借贷模式下小微企业信用风险的主成分分析的删除结果,如表1所示。

根据表1的结果,形成最终的P2P网络借贷模式下小微企业信用风险的测度指标体系,如表2所示。

3 P2P模式下免疫力提升模型研究

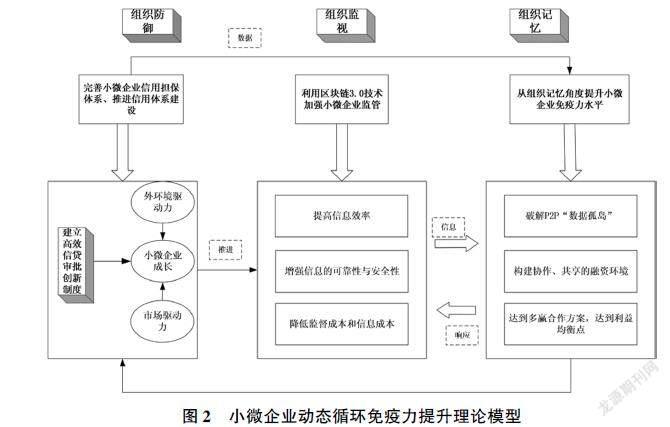

小微企业利用组织免疫理论促进其健康、快速成长,从根本性提高网络融资模式下小微企业信用风险管控水平,根据信用风险特点、小微企业成长规律,依据上述P2P网络借贷模式下小微企业信用风险的测度指标体系的研究,运用生物免疫系统相关理论,利用组织免疫系统的必要性、二重性、适度性、动态性等特点,构建小微企业动态循环免疫力提升理论模型,进而可提高小微企业免疫力水平,理论模型如图2所示。

4 结语

本文分析P2P网络借贷运作模式与特征、P2P 网络借贷的优势、P2P 网络借贷的风险特点,采用问卷调查法和专家访谈法、文献分析等挖掘信用风险海选指标体系,再利用主成分分析方法对信用风险指标进行筛选,最后构建信用风险测度指标体系。针对小微企业信用风险测度指标体系,建立了信用风险免疫力提升理论模型,进而提高小微企业风险控制水平。

参考文献

[1]Ibtissem Baklouti. Determinants of Microcredit Repayment: The Case of Tunisian Microfinance Bank [J].African Development Review,2013,25(3):370382.

[2]趙礼强,刘霜,易平涛,等.我国P2P网络借贷平台的信用评级研究:来自“网贷之家”的证据[J].金融理论与实践,2018,(8):5863.

[3]邹辉霞,刘义.P2P网络借贷模式下的小微企业融资问题研究[J].商业研究,2015,(03):17.

猜你喜欢

辽宁经济(2017年6期)2017-07-12

企业导报(2016年20期)2016-11-05

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

当代经济(2016年26期)2016-06-15

项目管理技术(2016年9期)2016-05-17

新疆财经大学学报(2015年3期)2015-12-10

系统工程学报(2015年2期)2015-02-28