内外流动性冲击、金融周期差异与新兴经济体跨境资本流动波动性

2022-07-28 06:05原雪梅

济南大学学报(社会科学版) 2022年4期

原雪梅,高 寒

(济南大学 金融研究院,山东 济南 250022;山东省资本市场创新发展协同创新中心,山东 济南 250022)

一、引言

在2008年全球金融危机爆发后,发达经济体对扩张性货币政策的路径依赖越发强烈。尤其是2020年以来,为防止新冠肺炎疫情反复蔓延导致经济陷入深度衰退,很多国家尤其是发达经济体在货币政策调控中不再遵循泰勒规则(Taylor Rule),转而普遍实施了零利率甚至负利率或量化宽松等非常规货币政策,释放了无限量流动性。但是,这些货币政策操作无疑给国际金融市场带来了巨大的流动性冲击,大量跨境资本在短期内通过全球资产组合的再平衡持续流入利率更高的新兴经济体,在一定程度上导致市场流动性过剩和资产泡沫(1)马振宁:《货币政策的国际溢出效应与国际协调研究进展》,《西部论坛》,2022年第2期。。一旦处于通货膨胀等多方面压力下,发达经济体央行就会缩表(Tapper)甚至加息,当流动性拐点出现,各国货币利差改变,资本流向又会急速逆转,初期流入边际资本回报率和全要素生产率较高的新兴经济体的资本大量回流到二者相对更低的发达经济体,再现国际资本流动的卢卡斯悖论(Lucas’s Paradox)和配置之谜(Allocation Puzzle)。以上这种难以破解的流动性扩张-收缩轮回及其他各种金融变量的持续性变化和周期性波动,形成了繁荣—萧条—繁荣的金融周期(Financial Cycle),且对经济波动具有传播与放大效应(2)Borio C., The Financial Cycle and Macroeconomics: What Have We Learnt?, Journal of Banking & Finance, Vol. 45 (2014), pp.182-198.,直至有可能会导致严重的金融困境甚至经济失调。

世界各国疫情防控和经济复苏的K型分化态势决定了货币政策与金融周期的差异性和跨境资本流动的方向及其波动程度。比如,2022年3月,美联储开启新一轮加息周期,资本大量回流美国,而地缘政治冲突下的全球大宗商品价格暴涨和通胀高企等因素又助推市场产生未来进一步加息的预期。尽管部分新兴经济体为了应对资本外流和汇率贬值风险跟随美联储等加息,但是在产业链和供应链断裂致使供给无法满足需求反弹的态势下,也有部分新兴经济体要延续相对宽松的货币政策,维持市场流动性充裕。其中,中国作为最大的新兴经济体为实现经济稳增长目标,不仅不会加息,还有可能打开进一步降准降息的空间。中美金融周期显著背离使得短期资本快速流出,中国资本市场和人民币汇率承压,金融风险不断集聚。

新兴经济体要同时面对来自外部发达经济体和源于本国内部的流动性双重冲击,新兴经济体和发达经济体之间、新兴经济体之间的货币政策不同步和金融周期差异会通过跨境资本流动带来资产价格紊乱、融资环境收紧,从而增加金融风险发生概率,恶化经济复苏前景(3)IMF.,The Great Lockdown, World Economic Outlook, 2020.,而新兴经济体内生的金融体系脆弱性也使其难以应对跨境资本的频繁大幅波动。鉴于此,本研究试图回答如下问题:源于新兴经济体内外部流动性及其叠加冲击—金融周期差异—跨境资本流动波动的风险传导链条是如何形成的?在流动性波动的不同阶段,内外金融周期差异对不同方向的跨境资本流动波动率的作用效果是否对称,主要影响渠道是什么?以此为新兴经济体精准防范跨境资本流动大幅波动带来的输入型金融风险提供决策启示。

二、文献综述与研究假设

(一)文献综述

1.流动性冲击和跨境资本流动成为诱发新兴经济体系统性风险的主要原因

一方面,流动性在系统性风险的形成、累积、扩散等整个演化过程中如影随形。市场风险、信用风险等基础风险问题通过转化为流动性冲击,经股票流动性与融资流动性的相互作用形成流动性螺旋(Liquidity Spiral),进而引发流动性危机(4)Naes R., Skjeltorp J. A., Odegaard B. A., Stock Market Liquidity and the Business Cycle, The Journal of Finance, Vol.66,No.1,2011,pp.139-176.。事实表明,流动性危机是货币危机、银行危机、国际收支危机等各类金融危机的前兆和集中表现,金融危机爆发最直观的反应是流动性枯竭(Liquidity Dry-up)。央行通常会通过货币政策调控来补充宏观流动性,流动性救助成为应对危机的主要手段,尽管有时不能完全达到预期(5)Yuan X. M., Sun Y. H., Lu X. S., SHIBOR Fluctuations and Stock Market Liquidity: An MF-DCCA Approach, Emerging Markets Finance and Trade, 2021. DOI: 10.1080/1540496X.。一般认为,能够更全面反映市场整体流动性水平的是宏观流动性,即居民和企业所持有的流动性资产数量。测度宏观流动性通常基于数量和价格两个指标维度,其中,数量指标法以广义货币M2增长率代表流动性,价格指标法则通过对金融和宏观经济变量进行主成分分析、因子分析将多个金融指标融合成一个流动性指标。多数学者采用更为直观的数量指标,以货币供应量来测度流动性(6)Souza R. D. S., Fry-McKibbin R., Global Liquidity and Commodity Market Interactions: Macroeconomic Effects on a Commodity Exporting Emerging Market, International Review of Economics & Finance, Vol.76(2021),pp.781-800.;也有学者同时构造了表征全球流动性的价格指标和数量指标,以求更有效地反映流动性的动态变化(7)张天顶,彭颖:《全球流动性对亚洲十个经济体的溢出效应研究》,《亚太经济》,2020年第3期。。

另一方面,新兴经济体跨境资本流动是国际金融风险的重要源头。尽管跨境资本流动的多数研究口径依然是基于资本流动规模,但是自从全球金融危机以来,一个典型的事实是,跨境资本流动剧烈波动成为了货币危机的重要决定因素。特别是新兴经济体资本流动波动性不断加剧且呈明显周期性,资本流动波动高峰与金融危机轨迹显著契合,而同期的发达经济体国际资本流动波动性却相对较小(8)Opperman P., Adjasi C. K. D., The Determinants of Private Capital Flow Volatility in Sub-Saharan African Countries, Research in International Business and Finance, Vol.42(2017),pp.312-320.。目前,跨境资本流动波动性的衡量指标主要有离散型和连续型,其中,前者为跨境资本流动极端变动指标,可分析各分类账户发生的极端资本流动事件(9)Forbes K. J., Warnock F. E., Chaboud A., et al., Capital Flow Waves: Surges, Stops, Flight and Retrenchment, Journal of International Economics, Vol.66,No.2(2012),pp.235-251.;后者为跨境资本流动波动率指标,已有研究主要采用GARCH模型、ARIMA模型和移动平均标准差来测度。但由于跨境资本流动缺乏高频数据,难以ARCH类波动性模型建模。比如,用GARCH(1,1)模型衡量新兴经济体资本流动波动性时,发现该模型在数据较少时不适用于参数估计(10)Broto C., Díaz-Cassou J., Erce-Domínguez A., Measuring and Explaining the Volatility of Capital Flows to Emerging Countries, Journal of Banking & Finance, Vol.35 (2011),pp.1941-1953.。ARIMA模型则能克服上述局限性,精准捕捉波动率水平变化,特别是考虑到金融危机等临时性冲击时,该模型更为有效(11)刘莉亚,程天笑,关益众:《资本管制能够影响国际资本流动吗?》,《经济研究》,2013年第5期。。

2.流动性冲击对金融周期的溢出效应研究

为应对由发达经济体组成的中心国家货币政策及其流动性溢出,新兴经济体和发展中国家等外围国家的政策利率往往不得不与中心国家保持同向变化,该现象验证了全球金融周期的存在(12)Rey H., Dilemma not Trilemma: The Global Financial Cycle and Monetary Policy Independence, NBER Working papers, No.21162,2015.。无论是全球金融周期还是国别(国内)金融周期发生变动,其背后均隐含着货币政策调整带来的流动性冲击,宽松货币政策能够提振金融周期,对金融周期产生积极、迅速和短期的影响(13)Deng C., Zhao X. Y., Xu M., Financial Cycle and the Effect of Monetary Policy, Finance Research Letters, Vol.47(2021),102570.,反之同理。一般认为,全球金融周期主要受美国货币政策及其引致的全球风险规避情绪等因素影响(14)Dées S., Galesi A., The Global Financial Cycle and US Monetary Policy in an Interconnected World, Journal of International Money and Finance, Vol.112(2021),102395.。国别金融周期走势的影响因素则相对复杂:一方面,如果发达经济体通过资产负债表规模变动或利率调整来增减流动性,政策的溢出效应会强化新兴经济体资产价格的涨跌预期,进而改变金融周期走势(15)Walerych M., Wesoowski G., Fed and ECB Monetary Policy Spillovers to Emerging Market Economies, Journal of Macroeconomics, Vol.70(2021),103345.,来自发达经济体的流动性冲击还可通过改变全球无风险利率和新兴经济体的汇率水平,显著影响各国金融周期(16)严佳佳,何梅蓉:《美国货币政策对我国经济金融周期的影响研究》,《国际金融研究》,2021年第4期。;另一方面,新兴经济体国内的流动性扩张(收缩)同样会带来本国金融周期的上行(下行),从而降低金融周期冲击对宏观经济和金融市场的负面影响(17)马勇,张靖岚,陈雨露:《金融周期与货币政策》,《金融研究》,2017年第3期。。另外,有学者将金融周期变量纳入货币政策反应函数,通过比较数量型和价格型两类货币政策规则对信贷量和资产价格等金融变量的敏感性,发现货币政策还可以通过政策反应函数渠道影响金融周期波动,且数量型货币政策比价格型更为有效(18)金成晓,李梦嘉:《货币政策反应函数渠道对金融周期影响时变机制的实证研究》,《重庆大学学报》(社会科学版),2021年第6期。,换言之,流动性供给的增减对金融周期波动的影响更为直接和显著。

3.金融周期及其差异与跨境资本流动的关系研究

一方面,关于全球与国别金融周期之间是否存在差异尚有争论。多数研究肯定全球金融周期具有趋同性,开放经济条件下经典的三元悖论(Mundellian Trilemma),即汇率稳定、本国货币政策独立、资本自由流动最多只能同时满足两个目标的不可能三角(Impossible Trinity),变成了无论采取何种汇率制度,资本自由流动与货币政策独立性也不可兼得的二元悖论(Dilemma)。因此,资本自由流动前提下的各国货币政策将失去独立性(与中心国家趋同)。但有学者研究发现,在浮动汇率制和资本自由流动条件下,尽管中心国家降息时,多数外围国家被迫同向而行,然而前者加息时后者是否跟随,却要视本国经济发展需求而定,因此二者货币政策既不会完全同步,也不会完全背离,此实为折中的2.5元悖论(19)Han X. H., Wei S. J., International Transmissions of Monetary Shocks: Between a Trilemma and a Dilemma, Journal of International Economics, Vol.110,2018, pp.205-219.。相应的,由于货币政策依然具有部分独立性,金融周期走势亦同中有异。

另一方面,经典的跨境资本流动推动-拉动(Pull-push)因素分析框架开始重视金融周期因素。从理论上讲,全球金融周期是一种资本流动现象,全球金融周期波动可通过资本流动渠道、外汇渠道等溢出到国内金融市场,而金融加速器效应又可放大金融市场波动,最终形成负反馈(20)陈创练,王浩楠,郑挺国:《国际金融周期共振传染与全球货币政策规则识别》,《中国工业经济》,2021年第11期。;或者通过羊群效应和唤醒效应改变投资者行为,进而经由跨境资本流动实现波动的跨境溢出(21)Beirne J., Financial Cycles in Asset Markets and Regions, Economic Modeling, Vol.92,2020,pp.358-374.。如果考察总资本流动和净资本流动的驱动因素,会发现全球金融周期因素能解释发达国家总资本流动变动的50%以及新兴市场的40%(22)Davis J. S., Valente G., Wincoop E. V., Global Drivers of Gross and Net Capital Flows, Journal of International Economics,Vol.128,2021,pp.103397.。全球金融周期引发的大规模资本流入及随后的大幅逆转会对新兴经济体金融系统带来巨大压力,即使采取浮动汇率制也难以抵挡外部冲击(23)芦东,刘家琳,周行:《浮动汇率制能有效降低跨境资本流动波动吗?》,《国际金融研究》,2021年第11期。。但是,一项关于中国与美国金融周期差异与跨境资本流动关系的最新研究认为,正是内外金融周期的差异而不是趋同的全球金融周期改变了资本的相对收益和机会成本,从而助推跨境资本由低收益国家流向高收益国家(24)孙天琦,王笑笑:《内外部金融周期差异如何影响中国跨境资本流动?》,《金融研究》,2020年第3期。。

梳理已有文献笔者发现对资本流动驱动因素的研究受到前所未有的重视,全球金融周期已取代全球失衡成为国际金融研究中新的焦点(25)陈雷,张哲,陈平:《三元悖论还是二元悖论——基于跨境资本流动波动视角的分析》,《国际金融研究》,2021年第6期。。目前,大量研究更加关注跨境资本流动与金融危机和系统性金融风险的关联,对流动性和跨境资本流动的研究更加侧重其波动性,流动性冲击对金融周期的溢出效应以及金融周期及其差异与跨境资本流动的关系等问题也开始吸引更多探讨。但是,多数研究没有充分考虑新兴经济体在全球经济金融相依结构中地位的变迁,依然将其作为发达经济体货币政策溢出及流动性冲击的接受者,忽略了新兴经济体同时受到内外部流动性的共同冲击及其对本国金融周期产生影响的现实和作用效果;对全球金融周期的研究多基于其趋同性,未将不同类型经济体之间金融周期的差异性纳入跨境资本流动驱动因素的基本模型。因此,本文将基于2005年第一季度—2021年第三季度数据,构建样本国家内外流动性指数,测度主要新兴经济体跨境资本流入与流出波动率,兼顾源于外部发达经济体及新兴经济体内部的流动性动态及其叠加冲击对金融周期差异的溢出效应,进而分析在不同流动性波动阶段对应货币政策期间金融周期差异渠道对跨境资本流动波动性的影响,为拓展资本流动驱动因素分析框架,防范资本流动大幅波动引致的系统性风险提供更多参照。

(二)研究假设

在金融开放的背景下,新兴经济体的金融周期往往受到外部流动性溢出和内部流动性调整的共同影响,且相比于全球金融周期,各国金融周期的变动要更早(26)Aldasoro I., Avdjiev S., Borio C., et al., Global and Domestic Financial Cycles: Variations on a Theme, BIS Working Papers,No.864,2020.。全球不同类型经济体之间以及国别之间金融周期差异的存在也将驱动资本跨境流动,特别是新兴经济体跨境资本流动的高波动性是精准识别系统性风险跨境传染的重要观测点,因此提出如下假设:

H1:存在流动性冲击影响跨境资本流动波动性的内外金融周期差异机制,内部和外部流动性冲击对金融周期差异各指标的作用具有异质性。

金融周期是房价、汇率、股票价格、利率和信贷规模等多方面经济变量综合作用下形成的。由于以综合指标刻画金融周期会忽略不同指标的影响程度,因此,为检验不同的金融周期指标间的差异对跨境资本流动波动的动态影响,可将内外金融周期差异渠道分解为不同国家或区域间的房价变动差异渠道、汇率变动差异渠道、股指变动差异渠道、利差渠道和信贷占比差异渠道五类。鉴于现实中流向房地产、股票市场以及信贷市场的资本对价差变化的敏感度不一,以上各渠道对不同方向资本流动波动性的作用效果可能存在异质性,特提出如下假设:

H2:不同传导渠道对跨境资本流入和流出波动性的影响存在非对称性。

一般而言,货币政策调整可通过央行资产负债表的规模与结构变化、银行信贷条件改变直接影响跨境资本流动规模。同时,由于在不同货币政策期间,政策稳定性、投资者风险承担能力以及对未来的预期往往是不同的,危机时期非常规货币政策的实施效果有别于经济正常运行状态下常规货币政策效果,因此,在不同的流动性波动阶段和相应的货币政策实施期,体现内外金融周期差异的不同传导渠道对跨境资本流动波动的作用强度或有所不同。基于此,提出如下假设:

H3:在不同的货币政策期间,内外部流动性冲击对跨境资本流动波动率的直接影响以及通过金融周期差异的各渠道对跨境资本流动波动的影响存在异质性。

三、流动性动态与跨境资本流动波动性的测度

(一)内外部流动性指数构建

考虑到价格型指标所需变量在不同国家之间难以统一,主要借鉴全球流动性数量指标的测度方法(27)Ellington M., Milas C., Global Liquidity, Money Growth and UK Inflation, Journal of Financial Stability,Vol.42,2019,pp.67-74.。选取2005年第一季度—2021年第三季度期间的欧元区、日本、英国、美国、加拿大、澳大利亚6个发达国家或地区为外部流动性研究样本,E11(新兴经济体11国)(28)博鳌亚洲论坛(2010)提出E11概念,将G20国中的阿根廷、巴西、中国、印度、印尼、韩国、墨西哥、俄罗斯、沙特阿拉伯、南非和土耳其等为全球经济稳定和复苏作出重要贡献的11个国家作为一个新兴经济体整体来研究。为内部流动性研究样本。数据来源于Wind和国际货币基金组织国际金融统计数据库(IFS),其中GDP数据均经过Cesus-X12季节性调整(29)Cesus-X12季节调整法是指在X11使用乘法和加法模型调整的基础上,增加了季节、不规则循环、趋势要素分解模型的选择功能、新的季节调整结果稳定性诊断功能以及X12-ARIMA模型的建模和模型选择功能。。

首先,通过汇率折算将除美国外的其他国家或地区以本货计价的GDP统一转化为以美元计价,并将其占全部样本国家或地区GDP的比重作为流动性测算中各国所占权重,具体公式如下:

(1)

其中,wit为时期t国家或地区i的GDP与全部样本GDP总和之比,GDPi,t为国家i在时期t以本国货币衡量的现价GDP,ei,t为国家i货币在时期t兑美元的汇率,采用间接标价法计价。

然后,以式(1)所得权重对各国的广义货币增长率进行加权求和,将其作为流动性的代理变量,据此计算内外部流动性指数LId和LIf,如图1所示。

图1 样本国家或地区流动性动态变化情况

根据内外部流动性变化情况,可将其分为三个频繁波动期:一是次贷危机时期。2007年8月,次贷危机爆发后迅速演变为金融危机并席卷全球,为此美联储、欧洲以及日本央行纷纷向市场注入流动性以提振市场信心;二是欧债危机时期。2009年底,国际三大评级机构下调对希腊的主权评级,欧债危机爆发,发达经济体央行实行低利率政策和通过公开市场操作购买资产,流动性再度增长;三是新冠肺炎疫情爆发期。2020年初,受新冠肺炎疫情大规模爆发影响,各国施行逆周期化的宏观政策,全球流动性在此期间快速扩张。此外,自从2021年第二季度以来,通胀压力迫使美联储结束宽松的货币政策,而新兴市场内需不足引致的滞胀要求央行继续实施宽松货币政策,内外部流动性之间出现了背离。

(二)跨境资本流动波动性测度

由于连续型指标更能反映波动的时变特征,而ARIMA模型的测度结果要优于标准差和GARCH模型,因此本文借助该模型对E11国家跨境资本流动(按流动方向分为流出和流入)的序列数据进行建模分析。

1.ARIMA模型构建

ARMA(p, q)的具体模型形式如下:

xt=Ø1xt-1+Ø2xt-2+…+Øpxt-pεt+θ1εt-1+θ2εt-2+…+θqεt-q

(2)

Ø1,Ø2,…,Øp、θ1,θ2,…,θq为模型的待估参数,p为自回归模型的阶数,q为移动平均模型的阶数,εt为白噪声。当p=0时,ARMA(p, q)=MA(q);当q=0时,ARMA(p, q)=AR(p)。ARIMA(p, d, q)则是结合了差分运算的ARMA(p, q)模型,其中,d表示差分阶数。

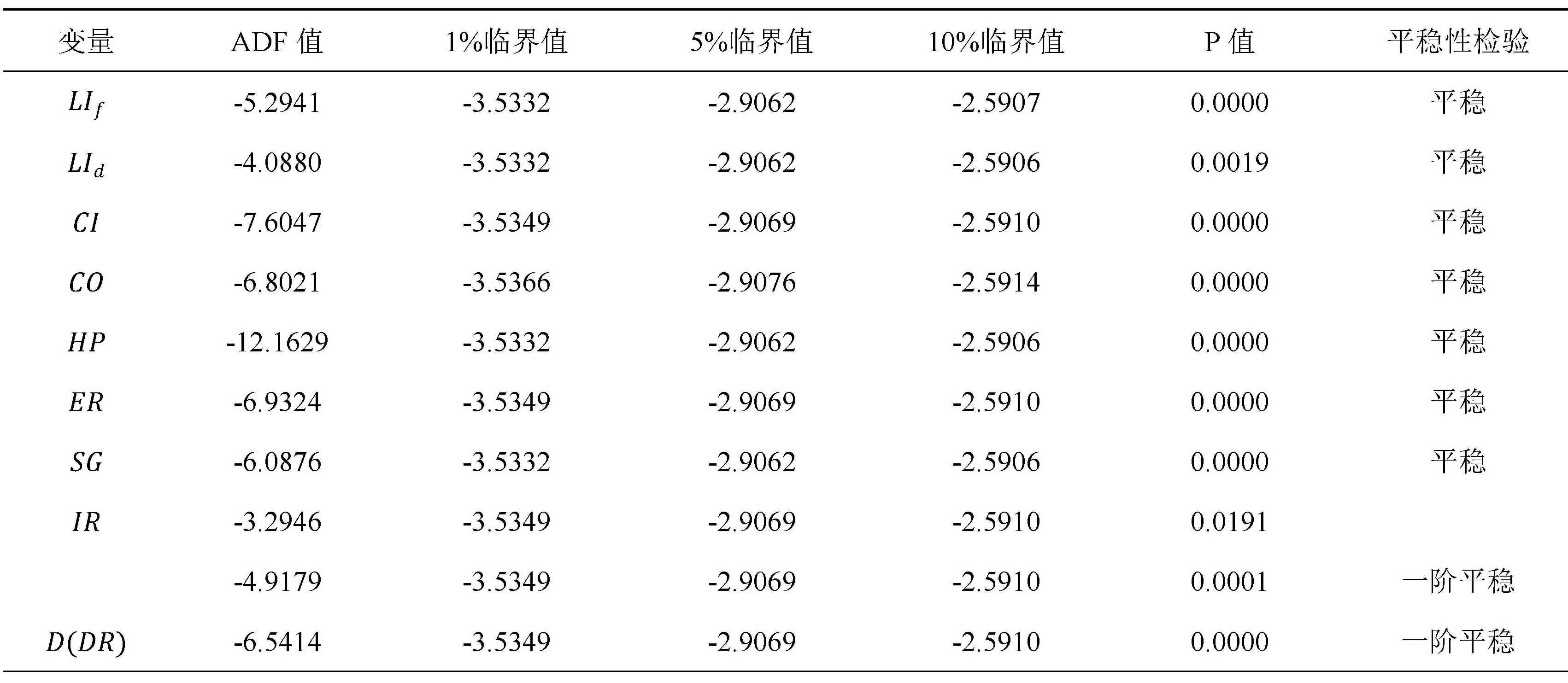

2.ADF单位根检验

以跨境资本流入为例,先对其进行单位根检验。从表1可以看出,t统计量的绝对值明显大于1%、5%和10%显著性水平下的绝对值,p值小于0.01,因此,在1%的显著性水平下,拒绝存在单位根的原假设,该序列为平稳序列。

表1 原序列ADF单位根检验结果

3.模型识别与定阶

在序列平稳性的前提下,进一步根据自相关和偏自相关函数图确定模型的阶数p和q。从图2可以看出,ACF图拖尾,PACF图截尾,q取值为1,故建立向量自回归AR(1)模型。

图2 原序列ACF和PACF图

4.模型参数估计及检验

首先,对AR(1)模型进行回归,观察其参数是否通过显著性检验。

其次,设为跨境资本流入的代表变量,根据表2中的回归结果可得该模型的表达式为:

表2 模型回归结果

xt=0.0717+0.5889xt-1+vt

(0.2913) (5.7433)

最后,对模型的扰动项进行检验,看其是否为白噪声,若不是,则反映有效信息尚未被充分提取,需要更改模型形式。由表3可见,拟合模型显著有效,波动率数据为其残差序列。

表3 残差白噪声序列检验结果

5.测度结果分析

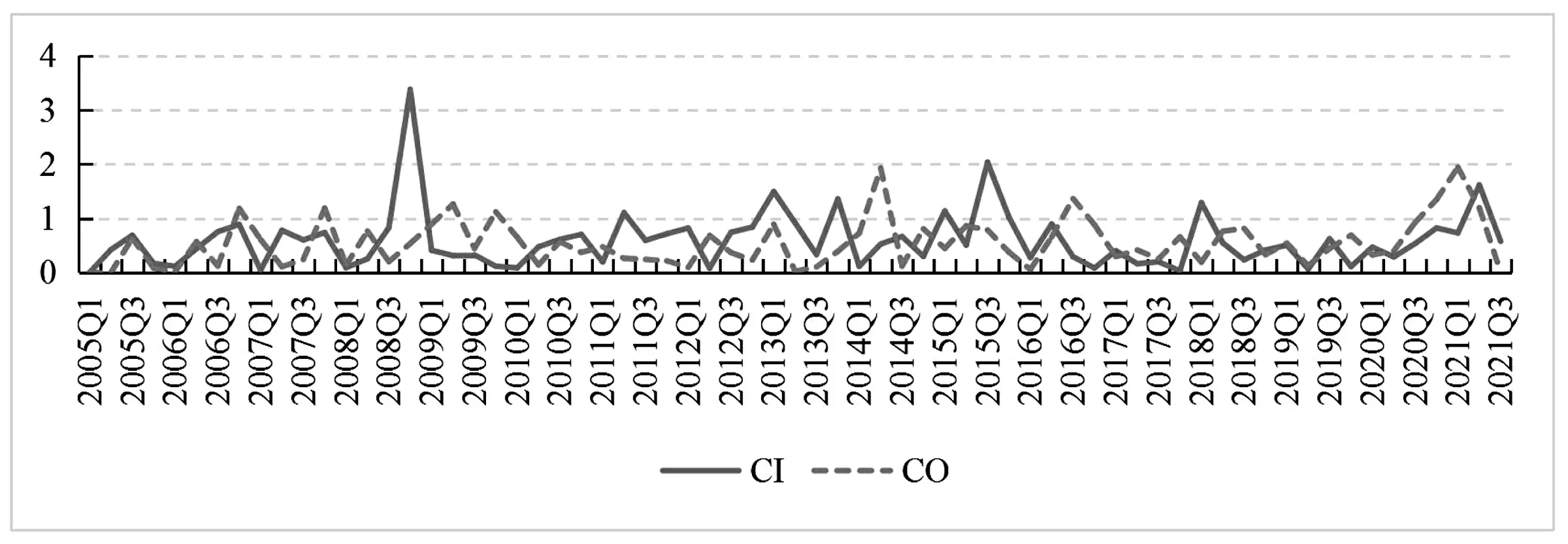

重复上述步骤,对新兴经济体跨境资本流出的波动性进行测度,所得结果如图3所示。其中,代表跨境资本流入波动率,代表跨境资本流出波动率。

图3 新兴经济体跨境资本流动波动性的测度结果

结果显示,资本流入和流出的波动状态整体一致,资本流入的波动相比于流出要更为剧烈,且其高波动时期与次贷危机时期、美联储量化宽松货币政策退出期以及疫情爆发期基本吻合。2020年新冠肺炎疫情爆发后,受不确定性政策影响,尽管部分企业通过提高金融化水平增加了在国内的投资(30)陈明利:《经济政策不确定性、企业金融化与公司投资》,《上海商学院学报》,2022年第2期。,但跨境资本外流波动率仍大幅提高,资本流入波动率也不断上涨。对比危机时期波动率上升的顺序,可以发现危机初期,市场风险偏好骤降,新兴经济体面临着资本大幅流出压力,资本外流波动率迅速上升。此后,随着非常规货币政策的实施,市场流动性充裕,资本外流趋势触底反弹,资本流入大幅增加。

四、基于MS-VAR模型的实证分析

流动性的状态变化可能导致变量间联动机制的非线性特征,为了揭示不同阶段内外流动性冲击对跨境资本流入、流出波动性的异质性影响以及溢出渠道的异质性特征,使用马尔科夫向量自回归模型(MS-VAR)进行实证分析。样本期间,为对流动性进行更为准确的划分,将区制数设定为3,分别指代流动性低波动对应的常规货币政策实施期、流动性混合波动对应的货币政策转换期、流动性高波动对应的非常规货币政策实施期。

(一)MS-VAR模型设定

传统VAR模型的表达式为:

yt=v+A1yt-1+…+Apyt-p+ut

(3)

其中,yt=(y1t,…,ykt),y1t,…,ykt分别为具体的流动性指数和根据流动方向测度的跨境资本流动波动率;A1,…,Ap为维待估计的系数矩阵;ut~IID(0,∑),∑为k维向量ut的方差协方差矩阵。

加入了区制因素并将均值调整为阶数为p的MS-VAR(p)模型如下:

yt-μ(st)=A1(yt-1-μ(st-1))+…+Ap(yt-p-μ(st-p))+ut

(4)

式中ut~N(0,∑(st)),st是未观测到的离散状态的区制变量,区制i到j的转移概率为:

(5)

其中m为区制数,转移矩阵为:

piM=1-pi1-…-piM-1,i=1,2,…M

在进行具体MS(m)-VAR(p)模式构建时,根据均值、截距、自回归参数、方差是否随参数变化而变化,经过排列组合可得到以下八种具体模型形式。

表4 MS-VAR模型类别

(二)变量选取与数据说明

流动性指标选取外部流动性指数(LIf)和内部流动性指数(LId),波动性指标选取跨境资本流入波动率(CI)和跨境资本流出波动率(CO),金融周期变量则参照BIS(31)BIS., Debt and the Financial Cycle: Domestic and Global, BIS Annual Economic Report, 2014.、Dutra等(32)Dutra T. M, Dias J. C, Teixeira J. C. A., Measuring Financial Cycles: Empirical Evidence for Germany, United Kingdom and United States of America, International Review of Economics & Finance, Vol.79,2022,pp.599-630.的相关研究,选取实际房价指数、实际有效汇率、股指增长率、利率和信贷占比五个指标,分别以发达经济体和新兴经济体上述指标之差的绝对值作为内外部金融周期差异代理变量。为保证数据时间区间的一致性,选取2005年第一季度到2021年第三季度的季度数据。其中,信贷数据来源于IMF-IFS数据库,跨境资本流动数据来源于IMF-BOP数据库,其余变量均来自Wind数据库,具体变量的统计特征见表5。

表5 变量统计特征

(三)实证结果分析

结合前文可知,流动性的变化既会直接影响跨境资本流动的波动性,也可以通过内外金融周期差异渠道改变这一波动。为验证在不同的流动性波动阶段这些影响有无差异性,所以将外部流动性(LIf)、内部流动性(LId)、跨境资本流入波动率(CI)、跨境资本流出波动率(CO)作为各渠道的共用变量。

1.变量平稳性检验

因模型建立的前提是平稳时间序列,故对数据进行平稳性检验(见表6)。根据检验结果,发现除了利差和信贷占比差异是一阶平稳之外,其他数据均为原始平稳,所以对所有变量均取一阶差分以保证平稳性的一致,并在此基础上进行实证分析。

表6 变量平稳性检验结果

2. 最优模型选择

不同的模型形式产生的结果各异,在进行最优模型选择时,需要结合最大滞后阶数、LL值、AIC准则、SC准则、HQ准则以及LR检验值进行综合判断。

3. 参数估计结果

鉴于内外金融周期差异各变量的变化往往是内部和外部力量共同作用的结果,单独考虑外部或内部流动性变化对这些变量绝对值的正向或负向影响缺乏理论和现实意义,因此仅考虑在流动性不同波动时期,外部或内部流动性冲击是否会对利差、汇差等内外金融周期差异变量具有显著影响。由于实证结果已验证了该影响的存在(33)实证过程备索。,那么以下重点分析内外部金融周期差异各渠道对跨境资本流动波动率的影响。

表7 最优模型选择与区制划分结果(因变量为CI)

表8 最优模型选择与区制划分结果(因变量为CO)

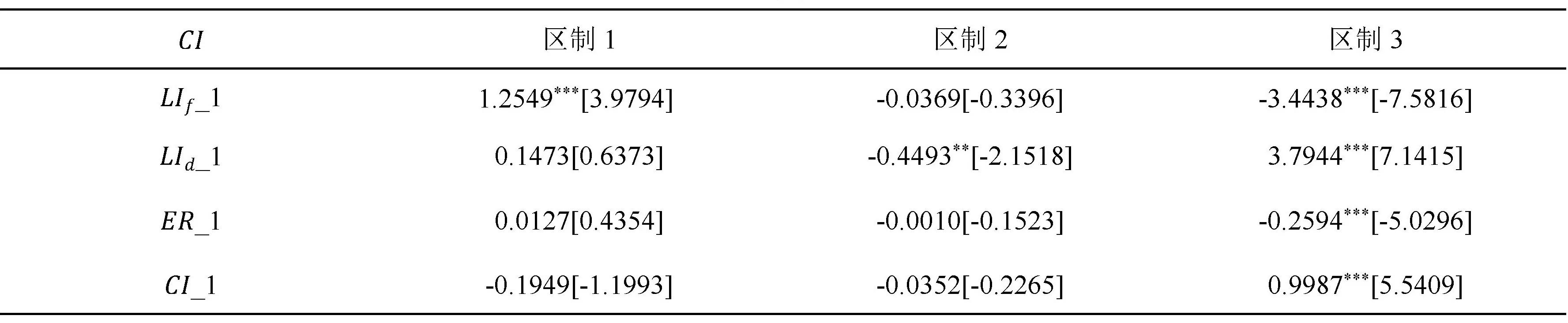

(1)房价变动差异渠道

表9和表10的结果表明,在流动性混合波动和高波动时期,房价变动差异对跨境资本流动波动率的影响多为负向。在混合波动时期,这一差异主要影响的是跨境资本流出波动率;在高波动时期,主要影响的则是跨境资本流入波动率。在流动性低波动时期,房价变动差异的系数均为正但并不显著。因此可以推断:1)房价变动差异在流动性混合波动和高波动时期发挥作用,其对跨境资本流入和流出波动性的作用效果存在异质性;2)流动性低波动时期这一渠道的作用并不显著。这可能是因为在混合波动和高波动时期,投资者难以形成对政策的一致性预期;而低波动时期金融市场整体较为稳定,投资者更多考虑跨境投资的交易成本,而房地产投资有着周期长、力度大的特点(34)Bacchetta P, Benhima K, “The Demand for Liquid Assets, Corporate Saving, and International Capital Flows”,Journal of the European Economic Association, Vol.13, No.6,2015,pp.304-337.,机会成本的存在也在一定程度上降低了房价变动差异渠道的传导性。

表9 房价变动差异渠道MSIA(3)-VAR(1)的参数估计值及显著性(因变量为CI)

表10 房价变动差异渠道MSIA(3)-VAR(1)的参数估计值及显著性(因变量为CO)

(2)汇率变动差异渠道

与房价变动差异渠道的作用效果类似,表11和表12的结果显示,汇率变动差异(以下简称“汇差”)渠道起作用的时期为流动性混合波动和高波动时期(区制1和区制3)。在混合波动时期,汇差对跨境资本流出波动率具有显著的负向影响;在高波动时期,汇差对跨境资本流入的波动率具有显著的负向影响。这一负向影响似乎与资本逐利而动的事实不符,这可能是在政策不确定性增加、波动程度加大的背景下,投资者风险规避情绪对其投资行为的影响程度加深,从而削弱了套利动机,减少了跨境资本流动的大幅波动。

表11 汇率变动差异渠道MSIAH(3)-VAR(1)的参数估计值及显著性(因变量为CI)

表12 汇率变动差异渠道MSIA(3)-VAR(1)的参数估计值及显著性(因变量为CO)

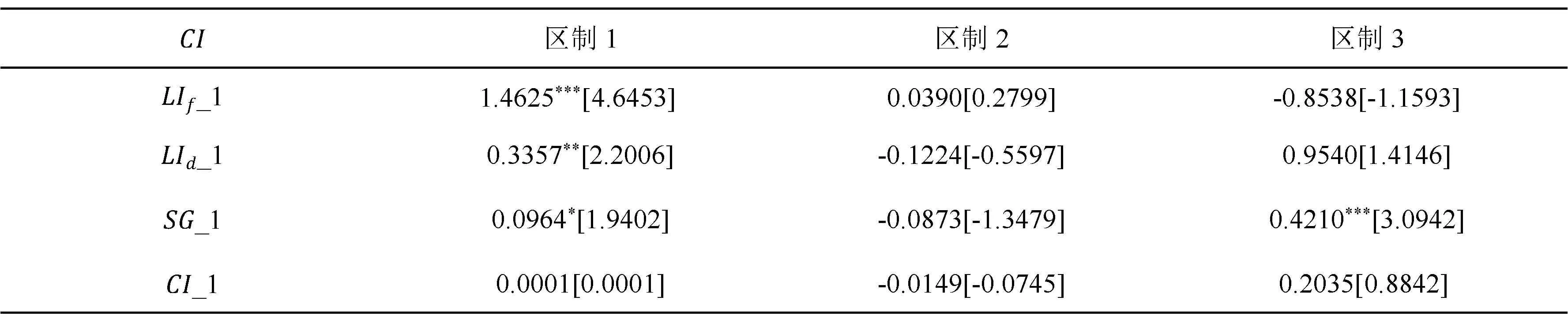

(3)股指变动差异渠道

表13和表14的结果显示,在流动性高波动时期(区制3),股指变动差异每增加一个单位,新兴经济体跨境资本流入波动率会增加0.4210个单位,跨境资本流出波动率则会减少0.1490个单位。分流向看,股指变动差异对跨境资本流入波动率的影响集中在流动性混合波动和高波动时期,对流出波动率的影响集中在流动性低波动和高波动时期。其中,滞后一期的股指变动差异对跨境资本流出波动率具有显著的正向影响,而滞后二阶的股指变动差异对这一波动则有着显著负向影响,从系数值来看,二阶滞后值的负向影响要大于一阶滞后值的正向影响。这是因为:一方面,流向股市的多为短期内流动性最强的证券投资,这类资本对资产价差变化具有较高弹性,也因此更易受国家间股指变动差异的影响;另一方面,随着时间的推移,不同国家间的股指变动差异因套利而逐步缩小,投资者行为更为谨慎,跨境资本流动趋于稳定,波动也就有所平缓。

表13 股指变动差异渠道MSIAH(3)-VAR(1)的参数估计值及显著性(因变量为CI)

表14 股指变动差异渠道MSIAH(3)-VAR(2)的参数估计值及显著性(因变量为CO)

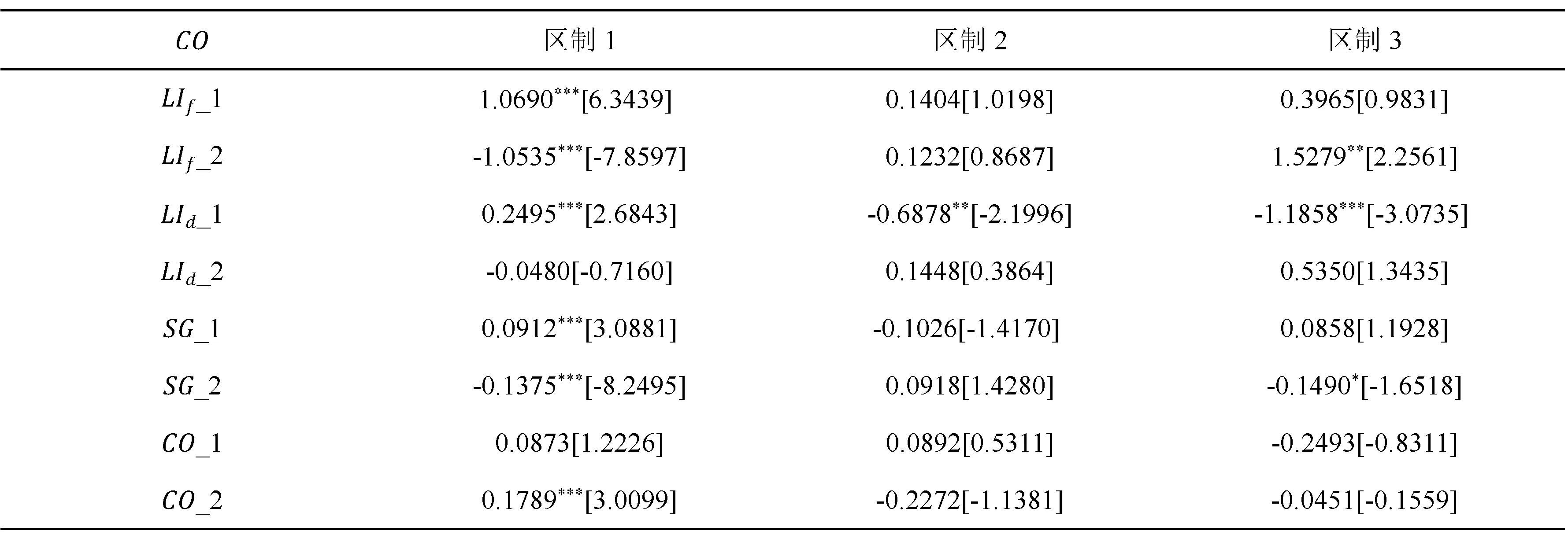

(4)利差渠道

表15—16的结果表明,在不同的流动性波动时期,利差对跨境资本流入和流出波动率的影响存在异质性。在区制1流动性混合波动时期和区制2流动性低波动时期,利差对跨境资本流出波动率有着显著正向影响,对流入波动率的影响程度较小且均不显著;在区制3流动性高波动时期,利差对跨境资本流入波动率有显著正向影响,但对流出波动率的影响并不显著。由此可见,在流动性的各个波动时期,利差均会加剧跨境资本流入或者流出波动,这也部分解释了在发达经济体货币政策变化后,新兴经济体被迫调整货币政策的原因。

表15 利差渠道MSIA(3)-VAR(1)的参数估计值及显著性(因变量为CI)

表16 利差渠道MSIA(3)-VAR(1)的参数估计值及显著性(因变量为CO)

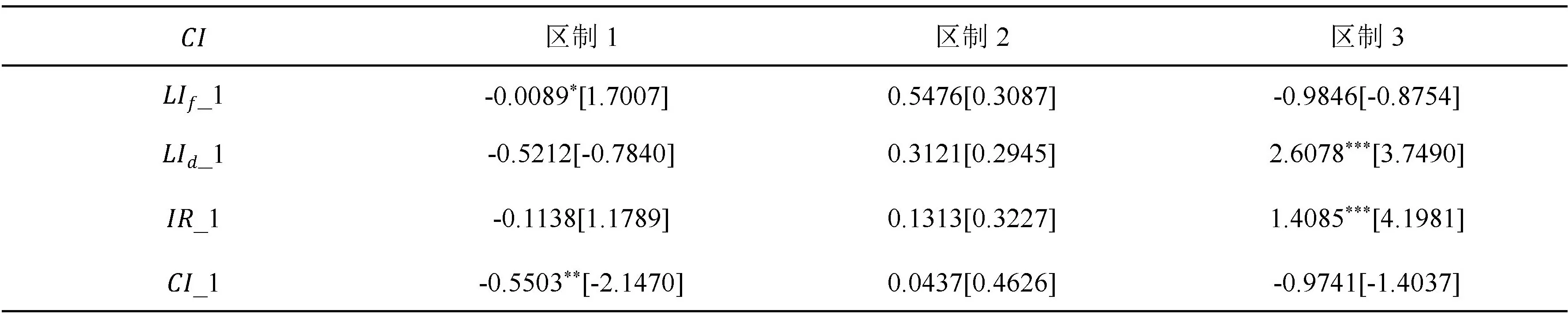

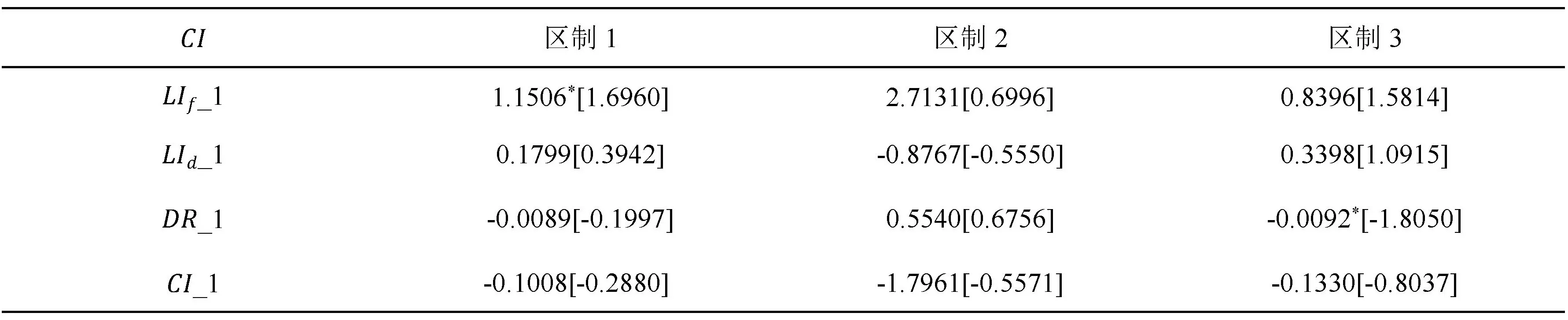

(5)信贷占比差异渠道

表17—18信贷占比差异渠道MSIA(3)-VAR(1)的参数估计结果显示,在流动性低波动时期,滞后一期的信贷占比差异每增加一个单位,跨境资本流入和流出波动率分别会减少0.0092和0.1191个单位,而在流动性高波动时期,这一差异仅对跨境资本流出的波动率有显著影响,且这一影响是正向的。这可能是由于:在流动性低波动对应的常规货币政策实施期,货币政策通过稳定信贷规模推动国内产业高度化(35)刘赟,莫斌:《货币政策、信贷规模与产业结构升级》,《山西财经大学学报》,2021年第8期。,不会出现跨境资本流动的大起大落现象;在流动性高波动对应的非常规货币政策实施期间,出于规避风险的目的,投资者会将资金投向政策环境更为稳定的地方,同时加强对安全资产的配置,此时一旦信贷条件出现变化,新兴经济体将面临着跨境资本外流压力,跨境资本流出波动率也随之增加。

表17 信贷占比差异渠道MSIA(3)-VAR(1)的参数估计值及显著性(因变量为CI)

表18 信贷占比差异渠道MSIA(3)-VAR(1)的参数估计值及显著性(因变量为CO)

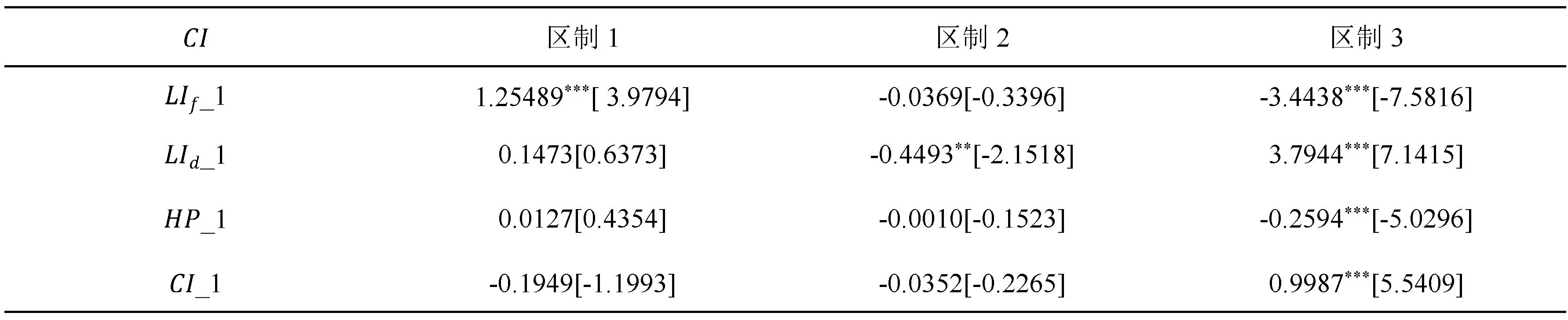

由上可见,首先,将五个影响渠道同时纳入考虑范畴后,可以发现存在内外流动性冲击影响跨境资本流动波动率的内外金融周期差异机制。综合内外部流动性冲击对新兴经济体金融周期差异的影响及金融周期差异对跨境资本流动波动率的作用效果,发现房价变动差异渠道和信贷占比差异渠道对跨境资本流动波动的作用机制主要由外部流动性冲击驱动;在流动性高波动时期,利差和汇差渠道在内外部流动性共同冲击下均显著影响跨境资本流入的波动率,由此假设1得证。

其次,对比不同影响渠道的作用效果,发现股指变动差异和信贷占比差异渠道对跨境资本流入和流出波动率的影响最为显著且具有非对称性。其中,在流动性高波动时期,股指变动差异对跨境资本流入和流出波动率分别具有显著的正负向影响,且对资本流入波动的影响大于流出波动;在流动性低波动时期,信贷占比差异对资本流出波动的影响强度大于流入波动,假设2得证。

再次,观察不同流动性波动期的情况,在流动性混合波动对应的货币政策转换期和流动性高波动对应的非常规货币政策实施期,各传导渠道对跨境资本流动波动率的作用效果要更为显著,其中,非常规货币政策实施期的作用效果最强,假设3部分得证。

最后,内外流动性冲击通过各传导渠道对跨境资本流动波动均具有显著的直接影响,且在不同的流动性波动期内存在差异。整体来看,外部流动性冲击与内部流动性冲击的影响方向基本相反,后者的影响强度要大于前者,两者力量的叠加往往能够起到减缓流动性冲击对跨境资本流动波动率负面影响的作用,至此假设3全部得证。

五、结论与政策建议

本文通过三区制MS-VAR模型,分析了内外流动性冲击经由内外金融周期差异渠道对跨境资本流动波动率的影响,发现在流动性的不同波动阶段及其对应的不同货币政策时期,这一传导效果具有复杂性。具体而言,一是存在流动性冲击影响跨境资本流动波动性的内外金融周期差异机制。虽然内外流动性冲击作用于金融周期差异各渠道的特点有所不同,但无论经由何种传导渠道对跨境资本流动波动性的影响,流动性混合波动时期和高波动时期均比低波动时期的作用显著;二是通过内外金融周期差异渠道对不同方向跨境资本流动波动率的影响具有显著性和非对称性;三是内外金融周期差异对跨境资本流动波动率的影响与流动性波动的不同阶段及相应的货币政策实施期有关。在流动性混合波动对应的货币政策转换期和流动性高波动对应的非常规货币政策实施期,外部流动性冲击与内部流动性冲击的影响方向基本相反,后者的影响强度要大于前者。上述结论具有如下政策启示:

第一,要兼顾内外流动性冲击对跨境资本流动波动性的共同影响。小国的货币政策对外依附性大,资本流动波动的监控主要着眼于外部流动性冲击;而中国在不可能三角中未采用严格三选二的角点解,而是选择了中间解,即保持一定程度的资本管制、汇率浮动和较大程度的货币政策独立性。相应地,在关注外部流动性冲击的同时,跨境资本流动管理定要同时将内部流动性冲击纳入考量,以熨平资本流动大幅波动,防范外部冲击与国内系统性风险形成共振,尤其是在流动性混合波动对应的货币政策转换期和流动性高波动对应的非常规货币政策实施期更应如此。

第二,充分利用逆周期和跨周期的宏观审慎+微观监管措施应对跨境资本流动的顺周期性。比如,构建资本管制指数,求解福利损失最低的最优资本管制程度;将弹性资本管制措施纳入应对跨境资本流动异常波动的工具箱,对不同流向的跨境资本异常波动采取金融机构外汇头寸限额增减、短期外债规模限制、差别准备金动态调节等宏观审慎工具;丰富托宾税品种,在流动性高波动时期,择机启动临时性超额累进资本流动税,预防短期跨境资本的大规模流入以及股指剧烈变动、资产价格泡沫和汇率超调风险;对银行远期售汇业务收取一定比例风险保证金应对资本流出异常波动等。

第三,构建新兴经济体流动性协同治理机制。加强新兴经济体之间的流动性互助,成立金融稳定保障基金作为应对突发状况的资金池以缓释风险;依据风险承担能力设定双边或多边跨境资本流动波动的阈值;建立国家间跨境交易数据共享和协同监管机制,阻断或缓解输入型金融风险通过资本流动渠道跨境传染。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

股市动态分析(2020年7期)2020-04-26

21世纪商业评论(2019年1期)2019-03-26

小资CHIC!ELEGANCE(2018年24期)2018-08-13

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

财经国家周刊(2016年11期)2016-06-03