淮安市洪泽区水资源资产核算探究

2022-07-29 03:04陈松峰孙晓文何菡丹

江苏水利 2022年7期

陈松峰,孙晓文,韦 诚,汪 晶,何菡丹

(江苏省水资源服务中心,江苏南京 210029)

1 概述

水资源是维持生态质量和稳定性的重要基础资源,也是保障经济社会可持续发展的战略资源[1]。为实现水资源科学合理配置和高效利用,亟需摸清水资源资产“家底”及其变动情况[2],2018年开始开展自然资源资产负债表编制工作。

水资源资产核算作为水资源资产化管理的基础工作,以可持续发展为前提和最终目标,通过构建“科学、规范、管用”的核算理论和方法,对水资源进行有效计量并形成水资源资产核算报告,以提供关于水资源资产、水使用与供给、水排放和水质量、水资源补偿、政策工具等方面的信息,从而在科学计量的基础上对水资源进行精细化管理,最终实现区域和流域社会的可持续发展。本文以淮安市洪泽区为例,探索开展水资源资产负债表编制工作。

2 水资源资产核算表编制策略

核算账户的编制策略需要重点把握账户的编制目标、编制原则和编制方法3个方面。

2.1 编制目标

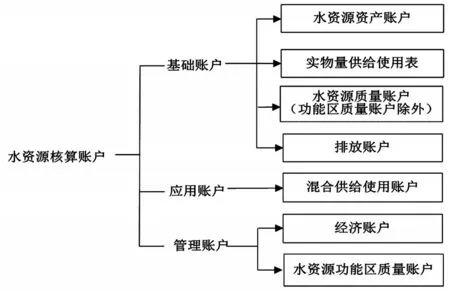

考虑到水资源系统的整体性和行政区域社会经济的分割性,在实践中可结合管理目标,适当将水资源核算账户进行拆分,甚至可以打破水资源核算账户的完整性和一致性。其中账户的编制范围需要根据核算区域的管理目标来确定,按照各核算账户的内容可以将其分为基础账户、应用账户和管理账户(图1)。

图1 水资源核算账户按管理需求分类

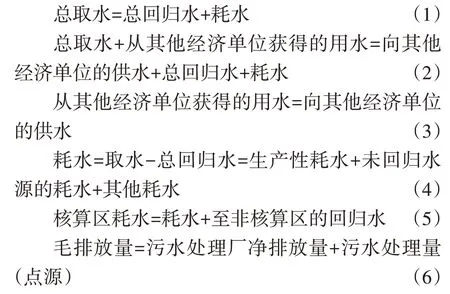

(1)基础账户包括水资源实物量供给使用表、水资源资产账户、水资源质量账户(功能区账户除外)和排放账户。涵盖了水资源的供、用、耗、排的相关信息,整合了不同部门统计的水信息,可以提供一套全面的水资源实物量数据。

(2)应用账户包括水资源的混合供给使用账户。主要应用在水资源需求管理方面,用水资源价格来调整水资源的稳定性和可持续性,对水资源浪费和水资源污染可以起到一定的限制作用。

(3)管理账户包括水经济账户和水资源质量功能区账户。通过核算水资源开发、管理和保护的投入和成本,可以提醒社会在该方面的投入力度是否满足社会对水资源的需求,是否达到保护水资源环境的要求,以及对废污水处理的投入是否可以维持水资源生态环境的稳定。

2.2 编制原则

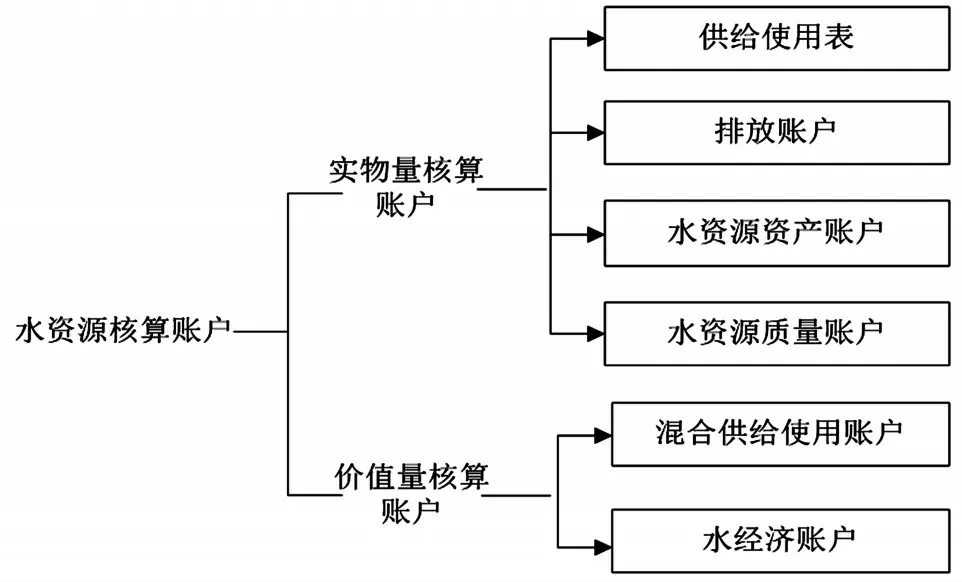

2.2.1 先实物后价值原则

实物量核算账户编制工作是基础,价值量核算账户的编制是水资源核算账户编制的重要内容,其分类见图2。水资源实物量核算账户通过获取准确可靠的水资源量及其开发利用的相关原始数据,以账户的形式呈现水资源的存量、流量、质量及其平衡状况,侧重于对水资源水平的评价[3]。价值量核算是基于真实准确的水资源实物量统计数据和合理的估价方法,运用账户来反映核算区域内水资源价值问题及其收支或者增减情况。

图2 实物量核算账户和价值量核算账户分类

2.2.2 先存量后流量原则

存量描述的对象是某个时点上的数据,水资源存量核算主要反映某个时点上水资源资产的情况,水资源流量核算展现某段时间内的变化情况,是对存量核算的不断更新与完善。存量和流量是相互联系的,并且在一定情况下是可以相互转化的,账户分类见图3。

图3 存量核算账户和流量核算账户分类

2.3 编制方法

2.3.1 实物量核算账户编制方法

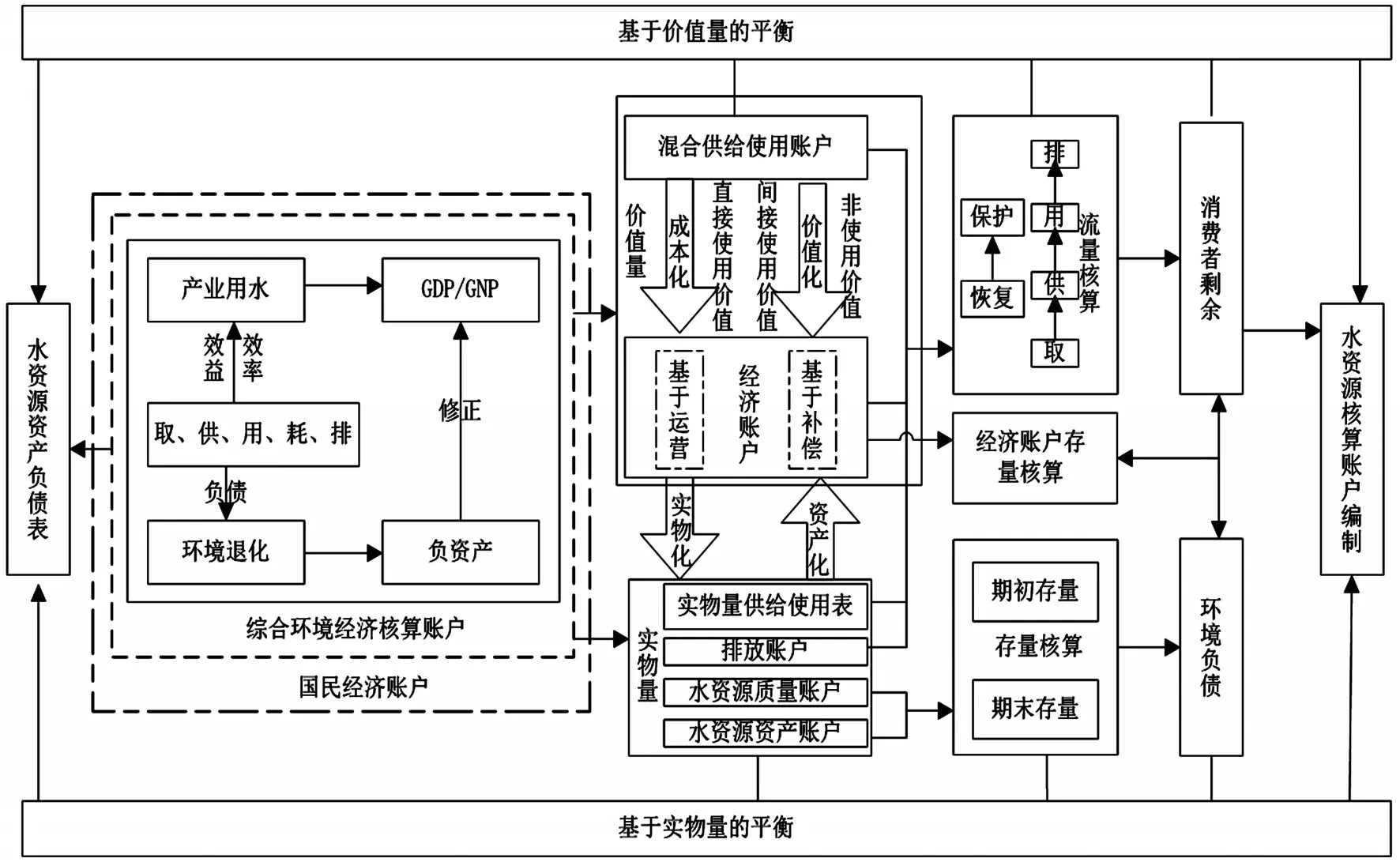

水资源实物量核算账户编制的基本方法就是要依据物质产品平衡表体系进行编制,并形成一个以水资源资产负债表为中心的包括实物量、价值量、投入产出平衡表在内的物质平衡表体系(图4)。

图4 核算账户之间的逻辑关系

实物量核算账户中的平衡关系主要表现在3个方面:一是物质(包括水资源、排放及其处理、核算区贸易等)平衡关系,二是在某个时点期初和期末的静态平衡关系,三是涉及时空变化的供给使用平衡关系。由于基础资料和管理需求的不同,这3个平衡关系在编制过程中的方法和重要程度也不同。

(1)物质平衡关系

水资源核算账户的编制和财务账户的编制过程类似,均需要结合核算区的统计基础和管理要求采取汇总数据或汇总科目的方式。核算框架中有许多组平衡关系(如有关供给和使用的平衡关系),利用这些平衡关系可以进行检验数据是否一致。无论采取何种编制方式,都存在以下几组平衡关系:

(2)期初、期末的平衡关系

期初和期末平衡关系表面上比较简单,增减预示着资产或负债的增减。期初和期末在总量上主要是2个方面的变化:一是水资源实物账户的实物量(存量)变化,二是水经济账户(存量)变化。前者变化反映的是水资源系统的资产和负债变化的情况,后者变化反映的是水公共管理机构的资产和负债变化的情况,增多即为资产增多,减少则为负债增多。

(3)时空变化中的供给使用平衡关系

在水资源核算账户的编制过程中,由于水文年和经济统计年份的差异及水资源核算时的管理需求带来时空点的不一致问题,因此在具体水资源核算时应尽可能考虑数据的一致性,包括与国民经济核算的时点数据相一致。

2.3.2 价值量核算账户编制方法

价值量核算账户主要包括混合供给使用账户和水经济账户,混合供给使用账户中体现的是水资源的经济服务价值,水经济账户中体现的是水资源的社会服务价值[4]。

(1)混合供给使用账户的编制

在混合供给使用账户中,水资源作为生产要素在经济体系中发挥作用,体现出经济服务价值。混合供给使用账户的编制要以国民经济核算为基础,按照市场价格(生产者价格)进行计价。水的供给和使用主要利用水量结合水价进行编制。

(2)水经济核算账户的编制

水经济账户主要通过成本核算法进行核算,重点核算取水和防洪、水资源生态环境保护、水污染治理以及水行政管理的相关投入和成本。

(3)水资源的综合价值核算

除了经济服务价值和社会服务价值之外,在水资源价值量核算账户中还需考虑对于维持生态(草地、森林、湖泊、河流)、环境净化、泥沙推移、营养物质运输等基本条件和环境所体现出来的非使用价值,核算一般采用非市场价值评估法。

3 洪泽区水资源资产实物账户编制

3.1 水资源资产账户编制

水资源资产账户的编制主要数据来源为统计数据及所在地区的水资源公报,选择2017年为基准年。

经济体的排入回归水量根据基础调查表中相应的经济体排放量整合统计,降水量数据来自水文综合统计表。假定降水在经过土壤或地表水体(如河流、湖泊等)后到达含水层,因而在水资源资产账户中地下水的降水量为零。

水库、湖泊、河流的蒸发量,可采用实测资料或根据多年平均水面蒸发量乘以各类水体的水面面积进行计算;土壤水的蒸发蒸腾量采用水量平衡法进行计算,即近似采用降水量与径流量的差值,数据来自流域水资源公报;蒸发不直接发生在地下水里,因此不考虑地下水蒸发量。取水量为区域内取自河、湖、库的地表水和地下水的水量之和,即为公报中的用水总量。入海量及其他变化量均为零。

期末存量为核算期内省域水资源期初存量与水资源存量增加量之和,再减去存量的减少量。通过计算可知,2017年洪泽区地表水资源量期末存量较期初存量增加4.61亿m3,地下水资源量保持稳定。

3.2 水资源质量账户编制

水资源质量账户核算对象有各水资源分区河流、湖泊、水库及水功能区,主要核算河流各类水质的河长,各类水质的面积,各类水质的蓄水量及各水功能区达标个数,主要来源于核算区域各水质测站资料及水资源公报和环境公报。本文主要核算对象为水功能区,由统计分析可知,2017年洪泽区水功能保护区期末达标率较期初达标率提高25%,河流类水功能区和湖泊类水功能区达标河长和达标面积均稳定增加。

4 结语

通过洪泽区水资源资产价值账户编制可知,2017年洪泽区期末水资源价值较期初有所增加,主要是洪泽区大力开展水环境整治和水生态修复,水生态系统服务价值提高[3],水资源价值量随之提高。本次核算以水环境与经济体系为基础,论述了水资源资产负债表核算策略,并以淮安市洪泽区为例进行探究。

(1)遵循水资源资产负债表的编制原则和编制方法,以淮安市洪泽区为例,对水资源资产账户、水质账户、排放账户、经济账户等进行了核算,可为未来其他地区的水资源资产核算提供参考,水资源核算账户可为国民经济统计、产业行业规划等提供支撑。

(2)从核算结果看,2017年淮安市洪泽区地表水资源量期末存量较期初存量增加4.61亿m3,地下水资源量保持稳定。水功能保护区期末达标率较期初达标率提高25%,河流类水功能区和湖泊类水功能区达标河长和达标面积均稳定增加。

(3)在数据较为详细且全面的情况下,可进行多年的水资源资产核算。在核算结果的基础上进行对比,显示用水结构、水资源利用效率的变化,突出水资源质量、储量的变化趋势以及水资源的发展趋势等,对政策的提出与制定提供更加全面且有效的支撑。

猜你喜欢

中国房地产·市场版(2020年11期)2020-12-14

东坡赤壁诗词(2020年5期)2020-11-06

华人时刊(2020年13期)2020-09-25

山西水利科技(2020年2期)2020-08-27

中国房地产·市场版(2020年2期)2020-06-27

房地产导刊(2020年5期)2020-06-24

农村百事通(2018年7期)2018-05-08

农村百事通(2018年5期)2018-03-28

民主(2017年3期)2017-05-12

东西南北(2015年9期)2015-09-10