气候变化对大豆期货价格波动的影响

——基于2011-2019年黑龙江省气候变化的实证研究

2022-10-13 02:01黄诗

农村科学实验 2022年17期

黄 诗

(湖南农业大学,湖南 长沙 410128)

引言

粮食安全问题日益受到国际组织和各国政府的关注。各国际组织(IPCC,FAO,WFP)最新发布的报告中均指出全球严峻的粮食安全问题严重阻碍了2030年消除饥饿和一切形式的贫困的可持续发展目标(SDGs)的实现。2022年我国发布的中央一号文件中也多次强调粮食安全,并指出要牢牢守住保障国家粮食安全这条底线。近年来,国内粮食生产端出现一些新变化,尤其在气候变化、自然灾害等方面给粮食生产安全带来的挑战不容忽视。

作为保障粮食安全的基础性产业,农业极易受气候变化影响,并且这种影响具有利弊共存性和地域异质性。一方面,较高的积温和浓度有利于作物发育和光合作用,使作物种植界限向两极扩展,进而促进局部区域的粮食增产;另一方面,气候变化也增加了干旱、洪水和高温等极端气候事件的概率,从而加剧粮食短缺和价格波动。据《中国气候变化蓝皮书(2021)》,中国是全球气候变化的敏感区和影响显著区,升温速率明显高于同期全球平均水平,平均年降水量呈增加趋势,高温、强降水等极端事件也增多增强,给我国农业生产系统和受产量供给影响的粮食价格带来的气候风险越发凸显。在此种气候变化情景下,期货市场凭借价格发现和套期保值功能规避价格波动风险,日益成为国民经济稳定运行中不可或缺的角色。

农产品期货市场易受宏观经济因素、供求因素、自然因素等多种因素的影响。因此,在期货市场上,与有色金属和其他工业产品相比,农产品的价格和产量受天气的影响更大。例如,2012年美国玉米产量供给充足的预期下,美国芝加哥玉米期货价格由2012年年初到6月1日降幅达16.2%。然而,6月份以来的持续高温和干旱天气改变了美国玉米增产的预期,玉米价格不仅完全逆转了上半年平稳下行的趋势,而且在短期内大幅飙升,短短两个月内玉米价格涨幅高达50.0%。

关于农产品期货市场受天气影响方面的研究却并不多,天气影响农产品期货价格的具体机制也尚不明确。Cao(2016)研究发现天气和农业期货市场之间存在相互关联,且在极端天气条件下,天气对不同农产品的影响不同。气候变化条件下极端气象灾害发生的频率增加,导致粮食产量损失甚至绝收的概率增大,从而影响价格的波动和人们对未来价格走势的预测,最终表现为对期货价格的冲击,这将不利于涉农机构在期货市场上进行套期保值。因此,本文从大豆期货价格角度出发,探究气候变化对粮食期货价格波动的影响,对有效引导农户规避气候风险,保障国家粮食安全,具有重要的理论和现实意义。

1.研究设计

1.1 基准模型构建

GARCH-M模型通常应用于资产的预期收益与预期风险密切相关的金融领域,标准的GARCH-M模型的均值方程和条件方差方程可以表示成:

其中参数ρ是用条件方差衡量的,可观测到的预测风险波动对yt的影响程度。

针对分析气候变化对农产品期货价格波动的影响,本文在建立均值模型时选择期货价格收益率作为研究载体,均值方程见式(3):

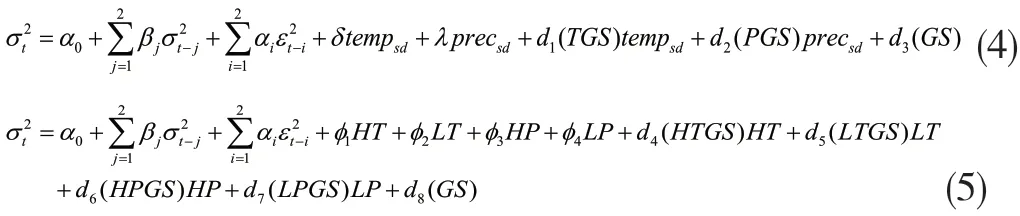

同时,选取标准化日均气温和降水量作为测度气候变化的指标,加入条件方差方程。气候变化会影响期货交易参与者对未来农产品价格的预期,特别是极端气候变化情况的出现。鉴于此,选取阈值作为划分极端气候的依据,以探究极端气候是否加剧农产品期货价格波动以及影响的程度。同时,农作物的产量的高低和质量的优劣与生长季的温度和降水等资源密切相关,因此生长季气候变化是农产品期货投资者更为关注的指标。因此,本文同时选取生长季和极端日均气温和降水量作为虚拟变量分别调整基准模型的斜率和截距。最终的条件方差方程分别如式(4)-(5)所示:

气候变化中气温和降水量的波动方向和幅度不同,对期货价格波动产生的影响也不同。为了反映气候变化对期货价格波动的异质性影响,进一步调整为EGARCH指数模型,条件方差模型如下式(6)所示:

γ的不同取值反映了正负干扰对期货价格波动有不同影响:γ≠0,正负干扰对条件方差的影响是不对称的;γ< 0 ,负干扰的影响大于正干扰的影响。

1.2 基准模型构建

1.2.1 被解释变量

本文选取的样本数据为大连商品交易所的黄大豆1号日收益率数据,期货日收益率用期货收盘价的前后两个时间对数之差来度量以日收益率R作为被解释变量,因疫情期间影响价格波动的因素错综复杂,不利于独立分析气候变化对期货价格波动的影响,故采用的数据样本区间为2011年1月4日至2019年12月31日。此外,经过ARCH-LM检验和残差平方相关图检验发现国内大豆期货价格波动存在二阶ARCH效应,故GARCH项和ARCH项均滞后两期。

1.2.2 解释变量

以日均气温和降水量为刻画气候变化的主要指标,选取时间为1981年1月1日至2010年12月31日,按照相同日期对样本区间内的日均气温或降水量进行无量纲化处理,以此处理得到的标准化日均气温和降水量能较好地刻画气温的波动程度。考虑到生长季气候变化和极端天气的出现可能对农产品期货价格产生较大的波动,将时间进一步缩短为生长季,生长季采用气象定义,为每年4月至9月,作为虚拟变量来调整基准模型的斜率和截距。本文选取气温波动范围的上、下四分位点作为阈值,筛选出的高温和低温阈值分别为0.8和-0.64,高降水量和低降水量阈值分别为0.39和-0.57。

1.2.3 数据来源

我国仅有大连商品交易所(简称DCE)进行大豆期货交易,且交易的大豆期货分为黄大豆1号和黄大豆2号两个品种(简称为豆一、豆二)。其中,豆一交易的是非转基因大豆,主要来自国内,而豆二交易的主要是转基因大豆,很大一部分是国外进口。本文为了更针对性的研究国内气候变化对大豆期货市场波动性的影响而选择豆一品种,时间区间选取2011.01.04-2019.12.31的2180个交易日的数据。

黑龙江省大豆种植面积和产量居全国首位,大豆年种植面积占全国大豆面积的42%左右,黑龙江省的气候变化对大豆期货价格的变动有着举足轻重的影响,因此本文选取黑龙江省1981年1月1日至2019年12月31日的气温和降水量气象数据作为气候变化的量化指标。其中2011年至2019年标准化的数据均为2180个。本文气象数据和价格数据均来源于Wind数据库。

2.实证检验与结果分析

2.1 基准回归结果

2.2 气温和降水波动对期货价格波动的异质性影响

为了识别气候变化对期货价格波动的异质性影响,将模型调整为EGARCH模型的实证结果表明,绝大多数大豆期货价格波动存在杠杆效应,说明投资者对负的温度和降水量变化比对正的气温和降水量变化更加敏感。只有生长季气温、降水量变化和极端低温出现时,正向信息冲击比反向信息冲击大。

3.结论与建议

本文以2011-2019年大连商品交易所大豆期货价格数据为样本,以标准化后的黑龙江省日均气温和降水量作为气候变化的量化指标,借助GARCH-M、EGARCH模型,进行了关于气候变化对农产品期货价格波动的影响的实证研究,得出以下结论:(1)黑龙江省日均气温的上升对大豆期货价格波动起到了平抑作用,上升一个标准差,大豆期货价格波动减少0.08个单位;而日均降水量的增加加剧了大豆期货价格的波动,每上升一个标准差,大豆期货价格波动增加0.05个单位,生长季气候变化更为明显。(2)细化为极端温度和降水量,高降水量的影响最为显著,其高出一个标准差,大豆期货价格增加约0.30个单位的波动,而高温对期货价格有平抑作用。(3)气候变化对大豆期货价格波动绝大多数情况下存在非对称的杠杆效应。

基于以上实证分析,为更好地规避期货市场上气候变化带来的价格波动风险,本文从以下几个方面提出建议:

首先,建立气象预报服务期货投资机制。建立气象信息公共服务平台,及时跟踪监控气象变化,及时发布气象灾害预警信息,有助于投资者做出针对性投资决策,预防期货价格剧烈波动造成市场恐慌,防范系统性风险,确保实现降低农业经营风险、增加农民收入等目标。

其次,优化完善“保险+期货”模式。为促进该模式持续发展,应改善中央财政补贴机制,妥善照顾各方利益,充分起到为涉农企业和组织利用农产品期货进行套期保值活动提供“保护伞”的作用。

猜你喜欢

现代农业科技(2019年22期)2019-12-25

现代农业科技(2018年13期)2018-10-20

小资CHIC!ELEGANCE(2018年24期)2018-08-13

现代农业科技(2017年16期)2017-09-22

现代农业科技(2017年11期)2017-07-14

现代营销·学苑版(2016年11期)2017-01-19

商(2016年27期)2016-10-17

商(2016年1期)2016-03-03

商场现代化(2015年22期)2015-11-04