因子分析下煤炭企业财务绩效分析

2022-11-28 06:56夏晟豪

中国管理信息化 2022年20期

夏晟豪

(黑龙江科技大学,哈尔滨 150020)

0 引言

能源业是一个国家发展的重要支柱,过去粗放型的发展战略已经落后,要想实现更好的发展,就要深化供给侧结构性改革,促进形成双循环格局。煤炭是我国主要能源之一,因此,我国提出了碳达峰、碳中和的目标。谢和平[1]院士将实现“双碳”目标的过程分为三步:煤炭在不同时期的能源类型有所不同,2021—2030 年为基础能源,2031—2050 年为保障能源,2051—2060 年为支撑能源。企业要想实现碳达峰、碳中和的政策目标,需要回归高质量发展,加强碳排放管理,加大研发投入,积极引进新技术和工艺。

随着当前经济的持续稳定发展,我国资本市场逐步完善和规范,实现企业价值最大化成为企业管理的重要目标之一。很多学者对企业绩效价值进行了研究,如王玲、刘春学、王玉元等[2]基于Schwartz-Moon 定价模型,对中兴通讯的企业绩效价值进行了评估;米绍杰[3]基于EVA 模型,对互联网企业的绩效价值进行评估。文章基于因子分析法,对35 家煤炭企业的绩效价值进行评估,希望能为煤炭企业进行融资决策和外部投资者的决策提供参考,推动企业更好地生存和发展。

1 因子分析指标选取

企业价值评价研究中选取的财务数据合理是研究结果可靠性的重要保证。如果主观选取指标,采用因子分析法对企业的财务绩效进行评估,很难保证其逻辑自洽性和科学合理性,因此,文章将采用国资委每年发布的《企业绩效评价标准值》中的财务数据和指标,对煤炭企业的财务绩效进行评估[4]。

《企业绩效评价标准值》内容分为盈利能力状况、资产质量状况、债务风险状况、经营增长状况及补充资料5个方面,结合杜邦分析,把历年各学者的研究情况作为选取分析数据指标的标准。选取指标汇总如表1 所示。

表1 财务绩效分析标准值相关指标汇总

2 煤炭企业财务绩效因子分析

2.1 因子模型

式(1)中,F1~Fn为公共因子,即X的公共影响因子;ε1~εm表示特殊因子,是影响X的因子中不能被公共因子表达的部分,可以看作回归分析中的残差部分;amn是因子载荷,表示第m个变量在第n个主因子上的载荷,意为相对重要性。

2.2 可行性分析

使用因子分析进行信息浓缩研究,前提是需要分析研究数据是否适合进行因子分析,通常使用KMO 和Bartlett 球形度检验(见表2)进行可行性分析。文章选取的数据来源于在上交所和深交所发行的36 家煤炭上市企业,其中,因为智汇未来(600532)未按时披露相关重大事项及数据,数据缺失严重(近期也被上交所通报处罚),故文章剔除了该企业的数据。文章所采用的数据来源于RESSET 数据库查询系统以及各证券交易所披露的企业数据年报。文章采用SPSSAU 数据科学分析平台工具进行因子分析[5]。

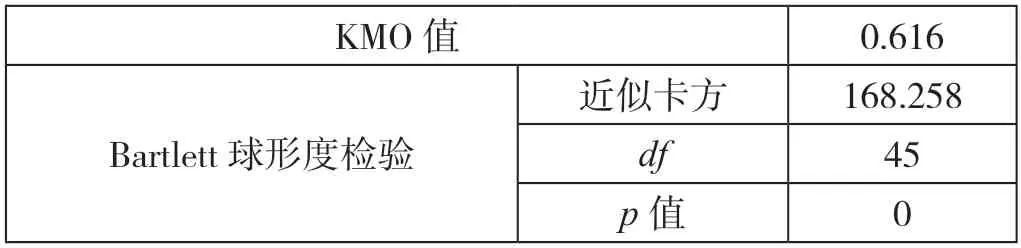

表2 KMO 和Bartlett 球形度检验

由表2 可知,KMO 为0.616,大于0.6,意味着数据可用于因子分析研究。此外,相关数据也通过了Bartlett 球形度检验(p<0.05),这也说明研究数据适合进行因子分析。

2.3 因子分析相关结果

由方差解释表格(见表3)可以看出,旋转前因子F1的特征根为4.104,大于其他因子,虽然一般默认特征根大于1 为标准,但是因子F1所占比重较大,这代表因子F1对企业绩效评价的影响权重较大,如果把4个因子作为总体影响因素进行分析,则因子F1在4 个因子中的占比达44.91%,对企业绩效评价的影响程度较大,十分重要。

表3 方差解释率

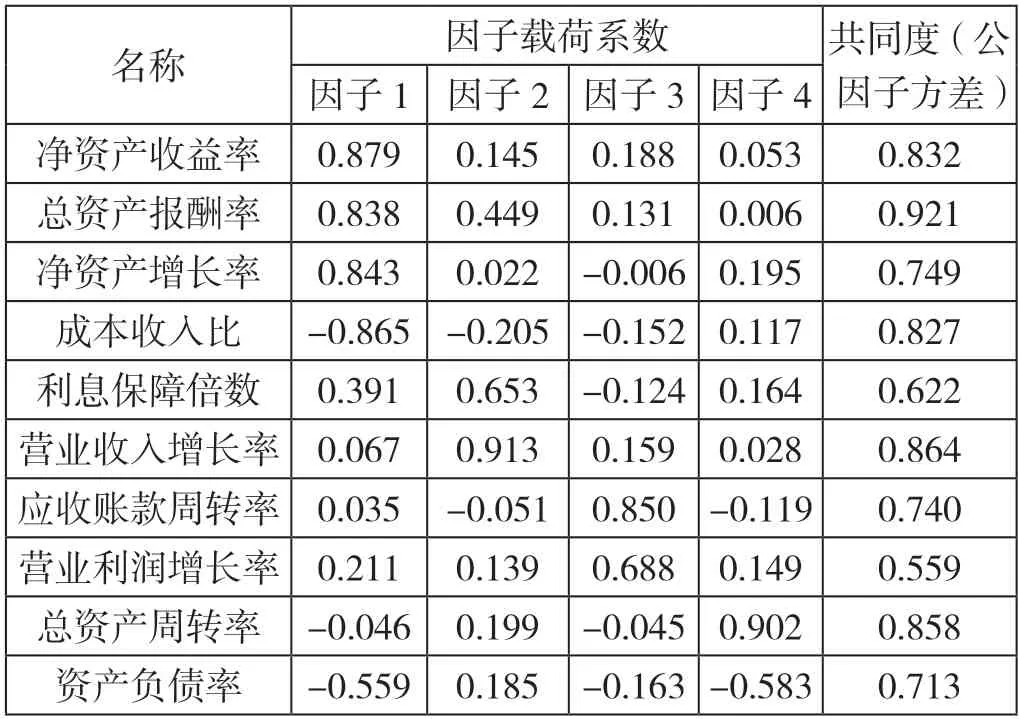

因子载荷系数表主要反映因子和研究项对应关系的情况,从旋转后因子载荷系数的结果(见表4)可以看出,如果将目标数据浓缩为4 个因子,对于对企业绩效价值影响程度最大的因子F1来说,其在净资产收益率、总资产报酬率、净资产增长率(资本积累率)和成本收入方面有较高的载荷,也可以说明这4 项指标对企业绩效价值的贡献度较高,且这4 项指标与企业的盈利能力关系最为密切。因此,可以把因子F1命名为盈利因子。此外,财务指标不是孤立的,财务数据之间是相互联系、相互影响的。因此,提升煤炭企业绩效价值的重点关注目标还应当是盈利能力方面。

表4 旋转后因子载荷系数

3 结论及建议

3.1 结论

根据国家统计局公布的数据,2021 年我国发电结构为火力发电(71.13%)、水力发电(14.60%),其他方式占比较小。表面上看,煤炭行业作为我国能源支柱的局面暂时还没有改变,但《碳排放权交易管理办法(试行)》已经颁布,“双碳”目标已成为我国基本国策,关于碳排放的各项标准和制度也在不断完善,所以煤炭企业需要寻求重生的道路。对企业绩效价值进行评估有助于改善经营决策,让煤炭企业能够更从容地应对“双碳”目标带来的挑战,实现企业高质量进步与发展。

文章选取《企业绩效评价标准值》中煤炭行业的相关指标,对35 家煤炭上市企业的财务数据进行因子分析,结果表明,对煤炭企业绩效价值贡献最大的还是盈利能力,其也是需要被重点关注的对象。希望煤炭企业能够有的放矢,适应当前经济环境和发展趋势,建立适当的评估结构与方法,更好地发展和决策。

3.2 建议

3.2.1 拓展市场,煤炭深加工

(1)近年来,国家对企业绿色发展越来越重视,对煤炭企业污染的处罚和约束力度也越来越大。例如,碳排放权的产生会在很大程度上使煤炭使用企业对煤炭的选择发生变化,企业若继续使用价格低廉但污染较大的低处理煤炭,则会增加购买碳排放权的成本,生产成本不降反增,得不偿失。在未来到达碳达峰之前的阶段,煤炭市场上是高等级低污染类型煤炭占主导地位,而煤炭企业对煤炭进行深加工将会成为今后发展的主流。

此外,清华大学魏飞魏教授也表示,中国对化学品的需求超过全球需求的一半,但是半数左右的原料都需要通过进口获得,我国煤炭相关企业以传统化工和能源业务为主,如果能够将煤炭继续深加工制成化学品,就能够获得更好的发展。我国煤炭产能过剩,传统煤炭市场竞争激烈,如果煤炭行业能够获得相关创新,开拓煤炭深加工市场,很可能会使企业从“红海”转向“蓝海”,大大增加其绩效和盈利。

(2)“双碳”目标最终还是要回归到碳排放的管理上,在这种情况下,煤炭企业的主要出路无非是转型和处理碳排放,低碳时代的到来和“双碳”目标国策的实施是改变不了的,如果煤炭企业自身无法积极作出改变,很难不被淘汰。目前,CCUS 技术(碳捕集、利用与埋存)是唯一可以减排和避免碳排放的方案,许多煤炭行业的龙头企业都已经着手开始对该技术进行研发改进并与企业进行结合。例如,中国神华在年报中披露自己正在加大对CCUS 技术的研究投入,未来将大力发展新能源,探索“碳中和”路径,迎接低碳时代。

此外,温室气体也能够变废为宝,企业在对温室气体进行利用时可以和相关研究所合作,因地制宜选择合适的技术。例如,与日本千叶大学合作,使用新型光电催化剂,将排放的二氧化碳转化为甲烷。

3.2.2 节约期间费用

很多煤炭企业在年报中都会披露企业内部期间费用过多,这就需要煤炭上市企业持续关注自身的资金问题,密切跟踪国家财政金融政策,尽量削减3 项期间费用,在企业运营过程中严格进行内部控制,并定期进行实质性测试,节约成本。

(1)严格监管企业期间费用的使用,增强企业的管控意识,积极与企业的各部门进行沟通,建立严格的费用收支制度,提高资金使用的透明度,对所有费用的使用情况都要记录在案,并且要定时定期对费用的使用情况进行核查,对效率低或者无效以及成本高昂的支出进行监察,对不合理的渠道或者支出进行取缔,务必将这部分费用严格控制在合理范围内。

(2)加强期间费用的审批和报销,对差旅费、办公费和资料费等日常费用做好预算和控制。由于这部分费用过于琐碎,难以实地检查和核对,可以采用银行卡支付制度,以便核对支出的具体去向。对于大额的资金支出,需要提前报备并严格落实大额资金审批制度,如规定必须由多个管理层人员签字同意后才可审批资金。

(3)开拓和创新思路。各煤炭企业之间不一定是竞争关系,也可以建立友好型、合作共赢的渠道关系,充分发挥煤炭企业各自的优势和长处。例如,有港口、码头资源优势的企业可以和拥有区位优势的企业合作,这样既可以降低运输成本,又可以开拓新的销售渠道。

猜你喜欢

英语文摘(2021年3期)2021-07-22

活力(2019年19期)2020-01-06

小学科学(学生版)(2019年11期)2019-12-09

中国外汇(2019年21期)2019-05-21

中国公路(2017年16期)2017-10-14

兰台内外(2017年5期)2017-06-06

中国卫生(2015年11期)2015-11-10

中国卫生(2015年5期)2015-11-08

现代企业(2015年4期)2015-02-28

河南科技(2014年19期)2014-02-27