油气企业环境责任履行动力因子研究

2023-02-24 14:29生艳梅刘春楠

辽宁工程技术大学学报(社会科学版) 2023年1期

生艳梅,刘春楠,孙 明

(东北石油大学 经济管理学院,黑龙江 大庆 163318)

0 引言

油气资源是现代社会发展和人类生存必不可少的重要物质基础,被称为工业的“血液”。油气资源开发与利用产业作为国家支柱性产业,对于促进经济发展、保障国家能源安全、提高人民生活水平具有重要意义。在油气资源开发与利用过程中,需要消耗大量的能源和多种化学药品,产生多种污染物。近年来发生的化工厂爆炸、石油泄漏、天然气管道爆炸等恶性事故,严重破坏了生态环境。为了加强环境保护,早日实现碳达峰碳中和的战略目标,推动油气企业履行环境责任成为全社会关注的焦点。研究油气企业环境责任履行的动力因子,对提高油气企业环境责任履行效果,实现企业和社会的可持续发展,具有重要的实践意义。

1 油气企业环境责任履行动力因子选取与研究假设

党的十九大报告中提出要“构建政府为主导、企业为主体、社会组织和公众共同参与的环境治理体系”,政府、企业、社会组织和公众是推进企业环境责任履行的动力主体。油气企业环境责任履行的动力既有源自内部的自发需求,又有来自外部的各种压力。源自企业的动力因子为内部动力因子,源自政府、社会组织和公众的动力因子为外部动力因子。近年来,学者们开展了环境责任履行动力因子方面的研究,代表性成果见表1。

表1 环境责任履行动力因子成果汇总Tab.1 summary of accomplishments on the dynamic factors in the performance of CER

分析国内外研究成果,结合油气企业的经营特点,选取油气企业环境责任履行的内部动力因子,包括企业规模、盈利能力、偿债能力、成长能力、成立年限、监事会规模、股权集中度、股权性质,以及高管特征等指标,选取环境责任履行的外部动力因子,包括法律制度环境、区域经济发展水平、社会监督,以及市场认可度等指标。依据油气企业内外部动力因子与环境责任履行效果之间的关系,假设股权集中度与油气企业环境责任履行效果呈负相关,假设各动力因子与油气企业环境责任履行效果呈正相关。

2 实证分析变量

为了检验油气企业环境责任履行效果与动力因子之间的关系,设计油气企业环境责任履行动力因子实证分析变量。

2.1 被解释变量

被解释变量为油气企业环境责任履行效果CER,通过构建油气企业环境责任评价指标体系进行衡量。由于油气企业属于典型的重污染企业,具有高能耗、高污染、高排放的特点,因此,对环境管理能力、环保投入等方面提出更高要求。在借鉴学术界环境责任评价指标体系研究成果的基础上,兼顾不同类型样本企业环境责任信息披露的差异,确定油气企业环境责任评价指标体系。该体系包括环境管理能力、环保投入、能源节约,以及污染物排放4个一级指标[8],通过设置相应的二级指标进行衡量。其中,环境管理能力通过HSE管理体系和环境管理体系认证进行衡量;环保投入通过环保投入金额与营业收入的比进行衡量;能源节约通过能源节约种类数和资源循环再利用种类数进行衡量;污染物排放通过污染物减排种类数和污染物无害化处置率进行衡量。油气企业环境责任评价指标体系见表2。根据各年度环境责任评价指标的衡量结果,采用因子分析法计算各年度环境责任综合得分,作为实证分析中被解释变量的数值。

表2 油气企业环境责任评价指标体系Tab.2 evaluation index system for environmental responsibility of oil and gas enterprises

2.2 解释变量

解释变量包括内部解释变量和外部解释变量。内部解释变量包括企业规模、盈利能力、偿债能力、成长能力、成立年限、监事会规模、股权集中度、股权性质,以及高管特征等9个指标,其中,高管特征除包括高管年龄、高管性别、高管薪酬等因素外,也包括任职期限、学历及职业背景等因素,但考虑高管特征与油气企业环境责任履行效果之间的关系,为确保变量衡量数据的客观性,仅选取高管年龄、高管性别和高管薪酬3个特征。外部解释变量包括法律制度环境、区域经济发展水平、社会监督和市场认可度等4个指标。

实证分析的变量、代码及衡量依据见表3。

表3 变量设定及衡量依据Tab.3 variable setup and measurement basis

3 油气企业环境责任履行动力因子的实证分析

选取主营业务与油气资源勘探、开采、销售、储运和加工相关的上市公司,剔除处于ST、*ST状态的公司,最终确定沪市A股20家,深市主板13家、中小板18家和创业板7家,共58家上市公司作为样本企业。按照实证研究假设,对58家样本企业近10年环境责任履行效果与动力因子之间的关系进行实证分析。

3.1 相关性分析

进行油气企业环境责任履行动力因子的解释变量相关性分析的目的是判断各解释变量之间是否存在多重共线性,为进行回归分析提供依据。

(1)Pearson相关性检验及双尾检验。采用SPSS25.0对解释变量进行Pearson相关性检验,并对解释变量间的相关性进行双尾检验。由计算结果可知,解释变量间相关系数最大为0.64。若解释变量间的相关系数小于0.8,则表明解释变量间相关性不高,不会对多元回归分析产生影响。

(2)方差膨胀因子检验。借助Stata15.0对解释变量进行方差膨胀因子(VIF)检验,所有解释变量的VIF小于10,表明各解释变量间无共线性问题。

3.2 回归分析

油气企业环境责任动力因子实证分析的变量数据属于典型的面板数据,通过F检验和Hausman检验确定建立个体固定效应模型进行回归分析。

(1)对多元回归模型进行初步拟合。在采用多元回归模型进行初步拟合前,为防止财务比例数据出现异常值,采用Stata15.0对所有公司层面的财务比例数据连续变量在1%水平上进行缩尾处理,产生新的指标为X2_W、X3_W、X4_W;由于成立年限(X5)具有时间趋势并且非常规则,为防止该变量对多元回归产生影响,将其舍弃;为避免部分样本企业数据量不足而影响回归分析结果,剔除数据量少于7年的样本企业,最终建立57家样本企业近10年非平衡面板数据模型为

采用Eviews10.0对多元回归模型进行回归分析,结果显示,解释变量X1、X3、X8、X10和X11在90%的置信度下对被解释变量通过显著性检验。

(2)残差截面相关性检验及异方差检验。通过对模型进行残差截面相关性检验和残差异方差检验,发现多元回归模型存在截面相关及残差存在个体异方差,需要对模型进行广义最小二乘法加权处理,并且对系数标准差进行截面加权处理。

(3)采用调整后的模型进行拟合,得到的回归结果见表4,X3、X8、X9a、X9b、X9c、X10、X11和X12通过显著性检验;X1、X2、X4、X6、X7和X13未通过显著性检验,其中X1、X2和X6与环境责任呈正相关,X4、X7和X13与环境责任呈负相关。

表4 回归结果Tab.4 regression result

(4)模型稳健性检验。采用净资产报酬率代替总资产收益率作为盈利能力衡量指标,对模型进行再次回归,结论与调整后的模型一致,通过了稳健性检验。

4 油气企业环境责任履行动力因子五力模型的构建及作用机理分析

通过动力因子进行降维处理,提取环境责任履行的主要动力因子,构建油气企业环境责任履行动力因子模型。

4.1 环境责任履行动力因子的提取

(1)因子适合度分析。对油气企业环境责任履行动力因子进行KMO检验和Bartlett检验,KMO值为0.614,介于0~1,且大于0.5,表明比较适合进行因子分析;Bartlett球形检验中近似卡方为172.981,显著性概率为0.000,显著性水平小于0.01,通过显著性检验,表明指标适合进行因子分析。

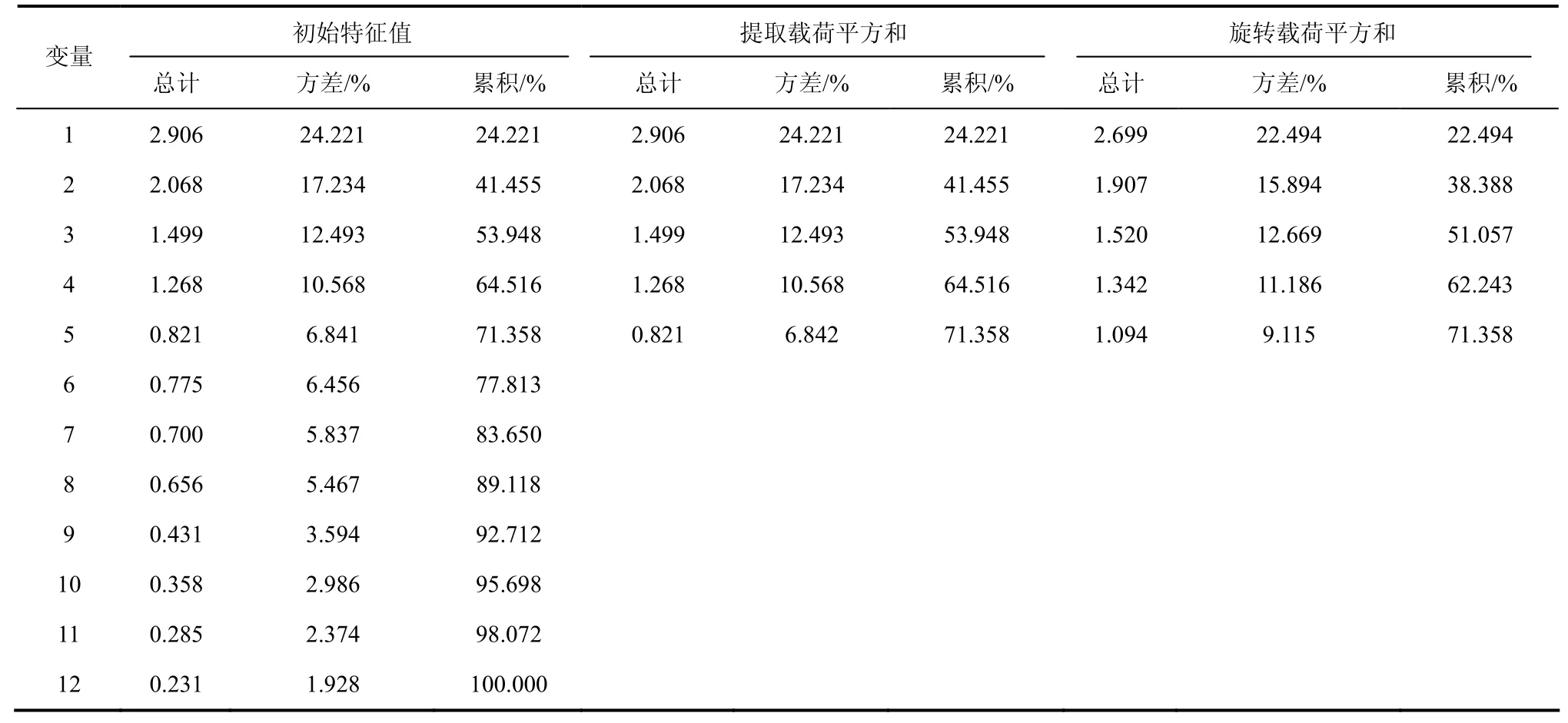

(2)因子载荷矩阵分析。为了提取主成分,需要构造样本矩阵,并对样本矩阵进行相关分析,通过特征值得到因子的方差贡献率和方差累积贡献率。依据武松等[9]提出当K个主成分的方差累计贡献率达到70%以上时,可以保留前K个主成分,根据表5的结果,当主成分达到5个时,其方差累积贡献率达到71.358%,涵盖了油气企业环境责任履行的主要动力因子,因此,提取5个主成分。

表5 总方差解释Tab.5 total variance of interpretation

(3)公因子提取。运用最大方差正交旋转法对因子载荷矩阵进行正交旋转,旋转在6次迭代后收敛,提取旋转后的5个公因子,其中F1、F2、F3、F4、F5分别表示第1至5个公因子。公因子F1是由X1、X6、X7、X8与X9a等5个变量构成,命名为公司规模及股权结构因子;公因子F2是由X10与X12两个变量构成,命名为政府及社会监管因子;公因子F3是由X2与X3两个变量构成,命名为企业经济效益因子;公因子F4是由X9b与X9c两个变量构成,命名为高管团队建设因子;公因子F5只包括变量X11,命名为区域经济发展因子。

4.2 环境责任履行动力因子模型的构建

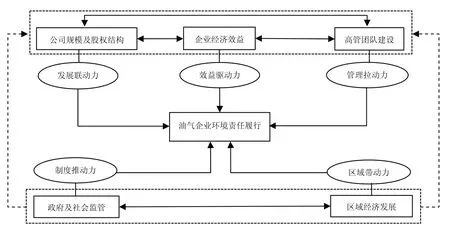

根据油气企业环境责任履行主要动力因子的提取结果,政府及社会监管因子、区域经济发展因子属于外部动力因子,公司规模及股权结构因子、企业经济效益因子、高管团队建设因子属于内部动力因子。政府及社会监管是推动环境责任履行的制度推动力,区域经济发展是推动环境责任履行的区域带动力,公司规模及股权结构是推动环境责任履行的发展联动力,企业经济效益是推动环境责任履行的效益驱动力,高管团队建设是推动环境责任履行的管理拉动力。内外部动力因子之间存在一定的关联效应,外部动力因子作用于内部动力因子,促使外部动力逐渐转化为内部动力,共同推动油气企业环境责任的履行。为刻画五大动力因子对环境责任履行的作用机理以及内外部动力因子之间的关联效应,构建油气企业环境责任履行动力因子五力模型,见图1。

图1 油气企业环境责任履行动力因子五力模型Fig.1 five forces model of dynamic factors for the fulfillment of environmental responsibility of oil and gas enterprises

(1)外部动力作用机理分析。外部动力因子中政府及社会监管因子的方差贡献率为17.234%,区域经济发展因子的方差贡献率为6.842%,说明制度推动力是推动油气企业环境责任履行的关键外部动力。完善有效的政府及社会监管体系为市场经济秩序的规范发展提供外部法律支持和制度保障,营造公平健康的营商环境,吸引众多具有市场潜力的投资项目,促进区域经济发展水平的提高。

(2)内部动力作用机理分析。内部动力因子中公司规模及股权结构因子的方差贡献率为24.221%,企业经济效益因子的方差贡献率为12.493%,高管团队建设因子的方差贡献率为10.568%,说明发展联动力是推动油气企业环境责任履行的关键内部动力,效益驱动力、管理拉动力的贡献率虽然不及发展联动力,但贡献率均超过10%,同样发挥重要的推动作用。油气企业经济效益的提高促进公司规模的扩大,促进公司股权结构的完善;公司规模的扩大以及股权结构的优化,必然促进企业经济效益的提高。企业经济效益的提高,公司规模的扩大及股权结构的优化能推动高管团队的建设。高管团队建设提升公司整体的管理能力,进一步提升企业经济效益,扩大企业规模,优化股权结构。内部动力是油气企业环境责任履行的直接推动力,效益驱动力、管理拉动力和发展联动力之间相互促进,从内部推动油气企业环境责任的履行。

(3)内外部动力相互作用机理分析。制度推动力来源于政府及社会监管,政府及社会监管有助于调整企业投资人之间的关系、保障职工合法权益、促使企业依法实施风险管理、促进公司治理结构的完善,最终转化为环境责任履行的内部动力。区域带动力源自区域经济发展水平的提高,为企业发展提供了优渥的外部经济环境,有助于企业经济效益的提升和公司高管团队的建设,最终转化为环境责任履行的内部动力。大型国有油气企业在发展产业选择和多元开发中,能吸引所在区域的资金和技术等资源,带动所在区域油气资源开发与利用产业的发展,推动区域产业结构的演化,促进区域经济增长。

5 结语

油气企业环境责任的履行,既要依托外部动力,又要挖掘内部动力,借助内外部动力之间相互作用机理,实现企业和社会的可持续发展。

猜你喜欢

加油站服务指南(2021年4期)2021-07-21

中国石油石化(2021年8期)2021-07-20

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

非常规油气(2021年2期)2021-05-24

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25