环境税规制农业面源污染的实验经济学研究

——基于重庆市北碚区、合川区8个乡镇的样本

2023-02-27 06:09周志波

贵州财经大学学报 2023年1期

周志波

(吉林财经大学 税务学院,吉林 长春 130117;重庆市国际税收研究会,重庆 401121;重庆发展投资有限公司,重庆 401121)

一、引言

当前,全球的农业资源环境呈现总体持续恶化趋势,特别是农业面源污染问题越来越严重,已成为全球农业生产持续健康发展的最大威胁。近年来国家连续制定出台多个涉及农业面源污染治理的规划、意见,督促解决农业领域突出的面源污染问题。因此,研究农业面源污染规制,具有宏大的时代背景、战略意义和政策情境。国际税收制度实践表明,环境税制度在规制点源污染领域获得了成功,并可以向面源污染领域移植。[1,2]但鉴于农业面源污染行为难以观测等特征,环境税在农业面源污染领域是否具有可行性、有效性,应当如何设计环境税税制要素和相关配套制度等,都有待进一步研究。

Segerson率先明确提出用环境税规制面源污染,他们建立了一种包括固定环境罚款和总量型环境税/补贴的政策工具组合,被称为Segerson机制。[3]Hansen改进了Segerson机制,提出一种基于环境损害的环境税工具。[4]此后很长一段时间内,相关研究都以上述文献为基准框架,并普遍证实环境税规制农业面源污染具有可行性。但是,也有一些文献从污染者个体理性的局限性[5]、污染排放的随机性[6]、污染者的合作共谋行为[7]等方面,对环境税规制农业面源污染的稳定性和效率性提出了质疑。此后,一些研究者引入实验经济学方法,并在一定程度上回应了相关质疑。[8,9]

本文沿着Vossler等[7]、Camacho—Cuena & Requate[9]等的研究脉络,利用实验经济学方法比较要素型环境税、总量型环境税/补贴、总量型环境税、产出型环境税和集体罚款等五种机制规制农业面源污染的效率问题。

二、基本模型

(一)基本假设

1.农业面源污染者。假设经济中存在n个相同的农业生产者(面源污染者),以xi∈R+表示污染者i的要素投入(i∈{1,2…,n}),向量x=(x1,x2,…,xn)代表所有污染者的要素投入,g(xi)代表污染者的生产函数,且关于xi严格凹。假设农产品市场完全竞争。

2.农业面源污染的负外部性。每个农业生产者都排放面源污染,对环境产生负外部性,并反过来对自身造成负面影响。以ei代表面源污染者i的污染排放水平,并且ei是一个关于要素投入xi的函数,并进一步假设ei=xi。农业面源污染者个体排放的负外部性ei会导致总体的负外部性E=∑ei=∑xi。

π(xi,E)=π(xi,∑xi)=g(xi)-θ∑xi-T

(1)

4.社会剩余函数。由于假设面源污染对消费者没有影响,社会剩余函数SS(x)就可以定义为所有农业面源污染者的净利润或净收益与政府收益之和。

SS(x)=∑π(xi,∑xi)=∑[g(xi)-θ∑xi]=∑g(xi)-nθ∑xi

(2)

g′(x*)=nθ

(3)

其中,社会最优的要素投入x*,也是政府环境经济政策的目标要素投入水平,其对应的污染排放水平e*就是政府环境经济政策的目标污染排放水平。

(二)五种经济规制机制

比较研究五种规制工具和无规制的情境。1.要素型环境税,对面源污染者的要素投入水平按照一定的税率标准征收环境税。2.总量型环境税/补贴,对实际污染水平高于社会最优污染水平的部分按一定标准征税,而对实际污染水平低于最优污染水平的部分按一定的标准进行补贴。[3]3.总量型环境税,与总量型环境税/补贴机制的唯一差别在于,如果实际污染水平低于社会最优污染水平时,不对污染者进行补贴。4.产出型环境税,实际上是针对生产过程有污染排放或产生污染后果的产出征收的环境税,其征税依据为污染排放或污染后果的代理变量——产出水平。5.集体罚款,这实际上是一种对实际污染水平超过社会最优污染(目标污染)水平实施的一次总付性环保罚款。

(三)理论预测

1.无经济规制情境。在无规制环境(O)下,假设给定其他污染者的投入决定xj(j≠i),每个污染者决定投入水平xO以最大化其个人利润π(xi,∑xi)。要素投入向量xO=(xO,…,xO)是唯一的纳什均衡,从而xO对每一个农业面源污染者而言都是占优决策。净利润最大化条件为:

g′(xO)=θ

(4)

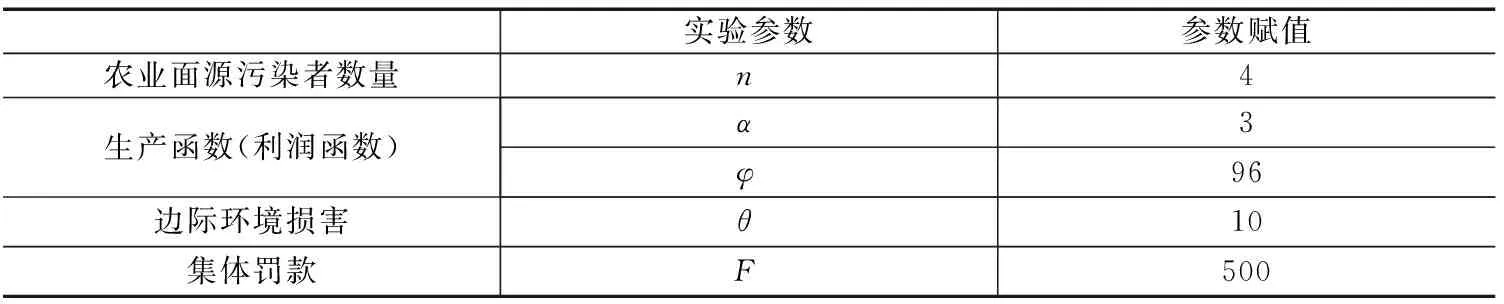

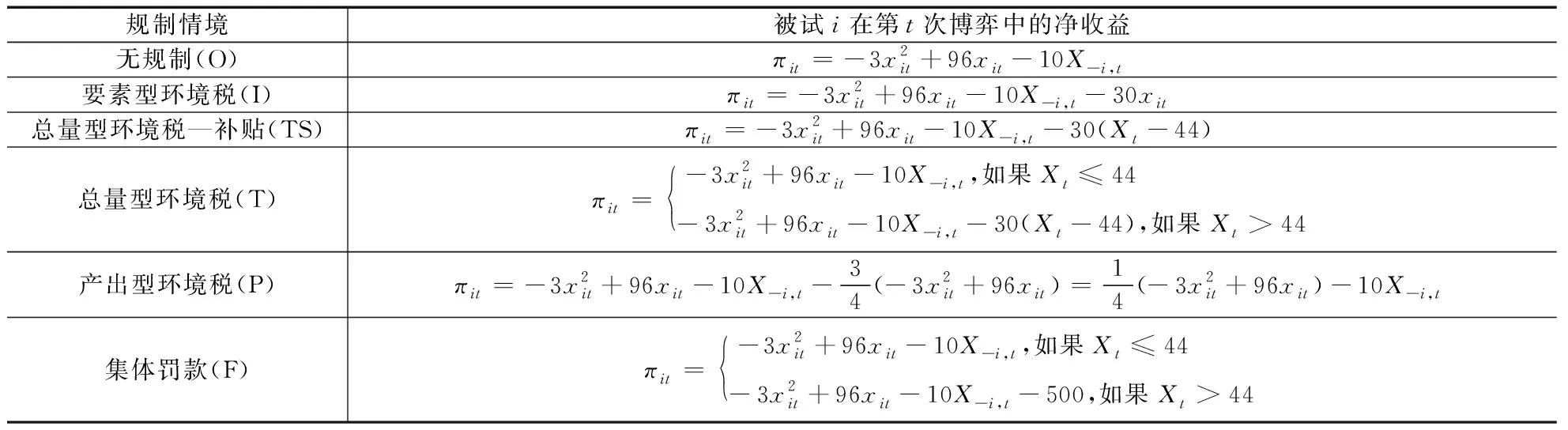

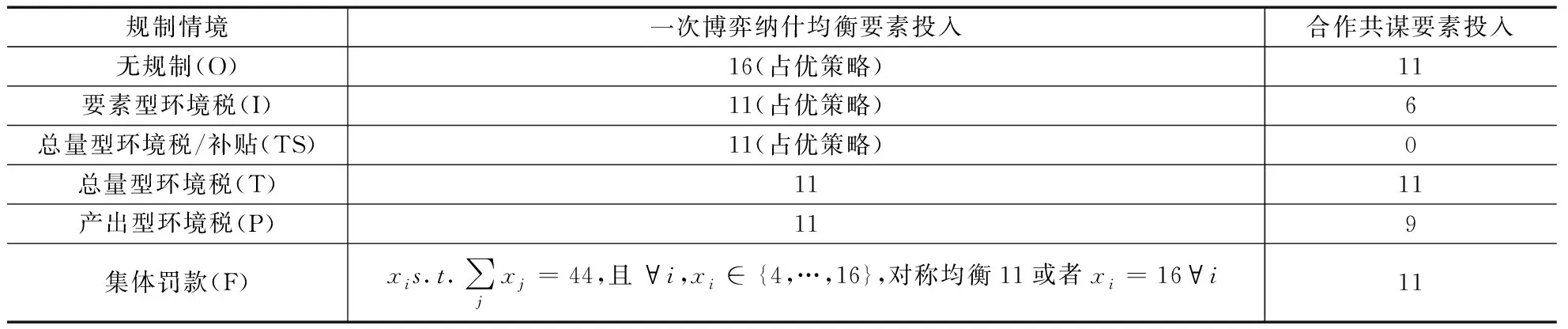

在纳什均衡水平上,由于生产函数g(xi)是严格的凹函数,个体最优决策与社会最优决策相比,必然有x* 2.要素型环境税情境。借鉴Griffin & Bromley等人的设计[10],采用线性的要素型环境税机制。在这种机制下,每个农业面源污染者的净收益(净利润)为: πI(xi,∑xi)=g(xi)-θ∑xi-tIxi (5) 污染者个体净收益最大化必须满足g'(xi)-θ-tI=0,即tI=g'(xi)-θ。为使这个博弈唯一的纳什均衡同时满足(3)式所表示的社会最优资源配置(g'(x*)=nθ),要素型环境税必须满足tI=(n-1)θ。 3.总量型环境税/补贴情境。这种规制机制也叫Segerson机制。当污染者集体排放水平高于社会最优污染水平nx*时,政府就根据实际排放超过社会最优排放的水平,对每一个污染者按一定的税率tTS征收环境税;当污染者集体排放水平低于社会最优污染水平nx*时,对每一个污染者按相应的比率tTS进行补贴。污染者的净收益函数为: πTS(xi,∑xi)=g(xi)-θ∑xi-tTS(∑xi-nx*) (6) 为了使博弈唯一的纳什均衡满足(3)式,要素投入税tTS=tI=(n-1)θ。 4.总量型环境税情境。这种机制也称为Hansen机制。污染者净收益函数为: 当∑xi>nx*时,政府对所有面源污染者根据超标排放的数量,按社会最优的总量型环境税水平tS=(n-1)θ征收环境税。通过累次严优,社会均衡水平也是唯一纳什均衡。农业面源污染者选择要素投入水平xi 5.产出型环境税情境。每个农业面源污染者的净收益函数为: πP(xi,∑xi)=g(xi)-θ∑xi-tPg(xi) (8) 6.集体罚款情境。当污染者集体排放水平高于社会最优污染水平nx*时,政府就对每一个污染者进行数额为F的固定金额的罚款。每个面源污染者的净收益函数为: 对于集体罚款F的设定,可以根据以下标准:在所有面源污染者都选择社会最优的投入时,没有任何一个污染者背离社会最优投入水平会获得额外利润。这实际上要求F满足以下条件: ∀xi,F>g(xi)-θ[xi+(n-1)x*]-π(x*,nx*). (10) 在(10)式中,g(xi)-θ[xi+(n-1)x*]是任何一个面源污染者背离社会最优要素投入水平x*的净利润,而π(x*,nx*)是其在社会最优投入水平下的净收益。只要集体罚款高于其背离社会最优投入水平获得的额外收益,就可以保证社会最优均衡水平是该博弈的纳什均衡。但是,集体罚款机制还可能存在很多其他的纳什均衡。实际上,任何一个要素投入向量x满足∑xi=nx*都可能是纳什均衡配置,但社会最优的要素投入配置却是众多满足这一条件的纳什均衡中唯一对称均衡配置。同时,无规制环境下的对称均衡xO也可能是集体罚款机制下博弈的纳什均衡。相反,在其他几种规制情境中,纳什均衡都是唯一的,并且在无规制(O)、要素型环境税(I)、总量型环境税/补贴(TS)机制下,纳什均衡是占优均衡。当实施集体罚款(F)机制时,可能存在多个纳什均衡,并且存在两个对称的纳什均衡水平xO和x*。 根据Cochard 等建立的实验框架[11],进行实验经济学设计。整个实验在西南大学完成,被试者为从重庆市北碚区、合川区8个乡镇(街道)招募的144名农民志愿者。实验分为6个阶段(对应6种规制情境),每个阶段对一种规制情境进行实验模拟。每一阶段都有16个被试参加实验,参加实验的被试都随机地从招募的144名志愿者中选取,总共有96名被试参与6个阶段的实验。这些被试者在每一阶段的实验中,按每组4个人平均分为相互独立的4个实验组,模拟农业面源污染者的决策行为。为了更好地分析有限次重复博弈和污染者合作共谋的情况,选择20轮次的博弈设计。参与实验的被试通过分区相互隔离,实验过程中不允许进行交流讨论,各自独立完成决策。在阅读实验说明之后,被试者必须回答若干问题,以确保对整个实验的规则都理解到位。如果发现被试者理解错误,则由实验助手进行个别解释。 实验开始后,首先进行三轮次的“试运行”,在“试运行”阶段完成后,进入“正式实验”阶段。在每一轮次博弈中,被试被赋予20个投入筹码,可以在0到20之间选择一个整数进行投资,实验中的投资筹码的功能相当于理论模型中的要素投入。在每轮次博弈后,告知每个被试的个人收益、本组中其他3个人的总投资额(而不是其他3个人各自的投资额),然后进入下一轮次博弈。在实验最后,每个被试者获得与其累积收益数额相当的货币报酬。10个单位的收益绝对值可以兑换为1元人民币。 表1 实验基本参数设置 表2 不同规制情境下农业面源污染者净利润函数设定 表3汇报了在各种规制情境下,一次博弈和合作共谋条件下被试者要素投入数量的预测情况。实验假设所有的要素投入选择都是整数。可以发现一个有趣的现象,除了在总量型环境税/补贴(TS)机制下考虑合作共谋因素后的要素投入理论预测数量为0,其余各种情景下的要素投入预测都与[0,20]的上下限有较大差距,但与中位数(策略区间的中点)10的差距相对较小,10实际上是一个策略区间的“强焦点”。 表3 各种规制情境下农业面源污染者要素投入平均水平预测 集体罚款机制(F)的博弈结构与其他规制机制有所不同,这种不同主要表现为:其他机制可以与线性(甚至二次)公共产品博弈相匹配、作比较,但集体罚款机制却更像一个门槛公共物品博弈。实际上,集体罚款机制在面源污染上并不连续,这种机制只有在污染排放总量(或者污染水平)超过社会最优水平时才会对污染者进行处罚。一般而言,门槛公共物品博弈都有若干个纳什均衡,这又会导致污染者合作共谋的问题。因此,在我们的分析中,这个门槛达到可投入要素上限的55%,且罚款也很高,达到500。 1.效率性。当一种面源污染规制机制在第t次博弈中应用于面源污染被试组i(i∈{1,2,3,4},t∈{1,2,…,20})时,由等式(2)所定义的社会剩余水平SSit,可以作为衡量规制机制在这一特定实验组特定博弈轮次中的效率。以SSO代表无规制情境中理论上可以实现的社会剩余水平,以SS*代表社会最优水平下的社会剩余水平,可以得到SSO=1152,SS*=1452。这两个社会剩余水平之间的差距,就是农业面源污染规制机制可以提高的社会福利空间。采用Cochard的测度方法[11],定义面源污染规制机制的效率为: 若规制效率达到100%,则社会剩余最大化,规制机制完全有效率;若规制效率为0,则完全没有达到促进社会福利帕累托改进的目的;若规制效率Effit<0,是由于一种农业面源污染规制机制的引入导致了社会剩余的净损失。 2.稳定性。规制效率可能在两个层面呈现差异:第一,可能在同一个博弈阶段,不同组的污染者之间存在规制效率的差异;第二,可能对同一个组的污染者而言,不同轮次的博弈可能存在规制效率的差异。前者测度的是规制机制的组间差异性,后者测度的是轮次间差异性。 为了评估各种规制机制的组间稳定性,计算第t轮次博弈组间规制效率的标准差SDt,将其定义为组间规制效率的差异性,并定义规制机制的稳定性为Relt=1-SDt。实际上,SDt测度的是规制效率的不稳定性,其值越大,规制效率方差越大,规制效率越不稳定。第i组被试者(面源污染者)第t和t-1轮次博弈的轮次间稳定性可以通过计算两次博弈效率差的绝对值|ΔEffit|=|Effit-Effi,t-1|进行评估。|ΔEffit|的值越小,表明规制机制在重复的博弈中效率波动较小,规制机制的稳定性就越高。 无规制情境下子博弈最优均衡的理论预测要素投入水平4×16=64,社会最优均衡的理论预测要素投入水平4×11=44。值得注意的是,除了在总量型环境税/补贴(TS)机制下平均要素投入总量比较分散、波动比较大以外,其他几种机制下平均要素投入总量离差都比较小。从总体上讲,轮次间(或组间)要素投入波动越大,表明轮次间(或组间)规制效率的稳定性越低。 表4汇报了实验组平均要素投入量及每种机制下实验组平均要素投入的平均值和渐进值。在无规制情境(O)下,轮次间小组要素投入的平均值(63.45)和渐进值(65.18)都比较接近子博弈绝对均衡。显然,在这种情况下,污染主体并没有试图最大化集体收益,不仅小组要素投入与合作共谋投入水平(44)差距很大,且选择投入11单位的被试也只有4个。表5给出了污染者个体投入的分布情况。在320个观测值中,要素投入值为15、16和17的观测值分别有44个、175个、48个,即选择要素投入量为15、16和17的被试者占比分别为13.75%、54.69%、15.00%,三者合计占比83.44%,再次验证了这一结论。 表4 平均每组要素投入及每种机制下子博弈要素投入情况 在要素型环境税机制(I)下,轮次间小组要素投入平均值(43.73)和渐进值(45.78)差距不大,并且与子博弈绝对均衡水平(44)相匹配。平均值和渐进值比较接近,主要源于小组要素投入总量基本保持稳定一致。要素型环境税情境下,投入数量以11为中心,向两端比较均匀地对称分布,也在一定程度上解释了平均值与渐进值为何比较接近。 在总量型环境税机制(T)下,轮次间小组平均要素投入(43.80)仍然与子博弈绝对均衡水平(44)接近。要素投入的渐进值(45.95)与平均值(43.80)差距在2单位以内,且前者略高于后者,这表明要素投入数量存在一种上升的趋势。(1)不过,要素投入的渐进值与44并没有显著的差异(T检验,双侧,p=0.4511)。 在产出型环境税机制(P)下,轮次间小组平均要素投入(43.73)与理论均衡预测水平(44)之间十分接近,并且与估计的渐进值(45.10)也比较接近。要素投入为11的观测值为131个,占比40.94%;要素投入为10和12的观测值分别为61个、53个,占比分别为19.06%、16.56%,表明产出型环境税机制下,实验观测值与理论预测值匹配度较高,规制效率也比较高。如此高的环境税水平却能获得如此高的规制效率,看似违背直观的常识,不符合基本的逻辑,但却有隐含的经济机理和政策含义(2)这种机制规制有效的理论逻辑在于:尽管理论上产出型环境税要求政府将最优税率设定在一个很高的水平,但在实践中具体政策往往会综合考量政治经济等各方面因素将实际税率设定在低于理论最优税率的水平上,从而引导污染者投入更多(高于社会最优水平)的要素,这一点可以从要素投入估计渐进值高于观测平均值所呈现的上升趋势所验证。。 在集体罚款机制(F)下,轮次间小组平均要素投入(42.80)和渐进的要素投入(44.37)差距也不大,都在44单位左右,并且与其中一个博弈纳什均衡一致。因此,值得注意的是,污染者可以进行合作共谋以逃避集体罚款。除了第一组,实验结果发现集体罚款机制实际实施的总体概率相对较低(18.75%),在第一组中2次、第二组中3次、第三组中3次、第四组中7次。此外,小组要素总投入为44的一共有22次,其中,第一组中5次、第二组中7次、第三组中5次、第四组中5次。只有对称均衡(11,11,11,11)才是社会最优均衡水平,但令人惊讶的是在这个完全对称的博弈中,整个实验的80个均衡结果中仅观测到3次社会最优的对称均衡,污染者往往合作共谋导致不对称均衡结果。 在总量型环境税/补贴(TS)机制下,小组平均要素投入31.34单位,这远远低于子博弈的最优均衡水平(44)。由于集体收益最大化(污染者合作共谋的情况)在“零投入”的情况下就得以实现,这说明部分污染主体采取了那种策略而非子博弈完全均衡策略。小组平均要素投入从未超过44,但略有提升,从前5轮次的平均30.70提高最后5轮次的34.65。这意味着总量型环境税/补贴机制的效率随着时间的推移(重复博弈的次数增加)呈现逐渐提高的趋势,但这种提升的幅度较小,并且中间有反复波动。小组渐进要素投入(32.52)稍微高一点,这也验证了这种上升的趋势,但仍然明显低于社会最优均衡水平44(p=0.0059)。 最后,值得注意的是,在总量型环境税(T)机制下,组间和轮次间差异较其他机制下更大,特别是比要素型环境税(I)和产出型环境税(P)的差异更大。如果污染者之间采取了合作共谋策略,出现这样的结果也不足为奇,但这种合谋不稳定。 在每种情境下,有4个实验组,每个实验组有4个被试者,每个实验组进行20轮博弈,因而每种规制情境下会得到320个观测值。 检验在不同规制情境下小组要素投入渐进值之间的差异是否显著,结果如表5所示。第一,与无规制(O)情境相比,所有的规制机制都显著地降低了小组要素投入渐进值水平。第二,要素型环境税(I)、总量型环境税(T)、产出型环境税(P)、集体罚款(F)机制在对小组要素投入渐进值的影响上并无明显差别,但总量型环境税/补贴(TS)机制下要素投入的渐进值比其余五种规制情境下的渐进值都明显更低。 表5 不同规制情境下要素投入渐进值差异显著性检验(似不相关估计值检验)结果 综上所述,在总量型环境税(T)、总量型环境税/补贴(TS)和集体罚款(F)三种基于总量的规制机制下,总体上污染者个体的要素投入越多对自己越有利,但如果所有污染者都采取这种策略就会造成整个污染者集体的利益受损,这就涉及污染者在“利己”和“利他”两个方面做出权衡。 效率性衡量的是规制机制对面源污染的规制是否有效,即能否明显地降低污染问题以使要素投入接近社会最优水平。对组间平均规制效率进行了分析,并估计了各种规制情境下4个实验组平均规制效率的渐进值,如表6所示。 表6 各种规制情境下实验组间规制效率平均值和渐进效率值 表6中实验组间平均规制效率渐进值估计的结果在表7中列示(3)规制效率渐进值(Eff∞)参见第二部分试验设计中的定义。。 表7 实验组间平均规制效率渐进值估计结果 在无规制情境(O)下,实验组间规制效率的平均值-1.28%,十分接近子博弈完美均衡效率值0%(即没有任何规制的“现状”效率为零),并且渐进值不是显著不为零的(T检验,双侧,p=0.1731)。在第6~9轮、14~16轮、18轮博弈中,其规制效率的平均值均在-5%~5%之间,与组间平均规制效率值-1.28%比较接近;其中,第8和18轮次博弈的平均规制效率均为-4.25%,与组间平均值十分接近。 在要素型环境税(I)、产出型环境税(P)和总量型环境税(T)三种情景下,平均规制效率都比较高(分别为90.08%、88.10%、80.70%),并且在个别实验组个别轮次的博弈中达到100%,实验观测值与理论预测值完全一致。在要素型环境税(I)情境下,平均规制效率值由57%逐步稳定地上升至97%左右,当然期间有个别轮次的波动和反复,这种逐步提升的趋势在4个实验组都表现得比较一致,并且渐渐地向97.50%收敛。在产出型环境税(P)情境下,无论是组间平均规制效率还是轮次间平均规制效率都表现出比较稳定的特征,除了第一轮博弈组平均规制效率为67.50%、最后一轮博弈组平均规制效率为59.75%(这实际上已经是一个较高的效率水平)之外,其余轮次组间平均规制效率均位于76%~97%的高位区间,其组间平均规制效率的渐进值更是达到88.10%。在总量型环境税(T)情境下,其组间平均规制效率和轮次间平均规制效率都相对比较稳定,并处于一个较高的水平。除了第1、3、4轮次组平均规制效率低于60%以外,其余轮次组平均规制效率均在65%~94%之间波动。在集体罚款(F)情境下,平均规制效率比总量型环境税(T)略低,但仍然处于一个相对较高的水平(68.73%),但由于第2个实验组整体规制效率都处于较高水平,拉高了组间平均规制效率值,并导致组间平均规制效率渐进值高于其总体平均值。在总量型环境税/补贴(TS)情境下,其平均规制效率为-1.54%,处于一个很低的水平,并且在轮次间表现出较大的波动特征,即这种规制机制的规制效率不太稳定。同时,规制的平均效率为负,说明这种规制机制不仅没有改善社会福利水平,反而造成了社会剩余的无畏损失。 此外,检验不同规制情境下规制效率渐进值是否显著不同,结果如表8所示。表8结果表明:(1)相对于无规制(O)情境,五种机制都显著提升了农业面源污染的规制效率;(2)要素型环境税(I)和产出型环境税(P)的规制效率之间没有显著差异,但都高于其他几种规制情境;(3)总量型环境税(T)的规制效率显著高于集体罚款(F)和总量型环境税/补贴(TS)机制,而集体罚款(F)机制的规制效率显著高于总量型环境税/补贴(TS)机制。如果按照规制效率渐进值由高到低排序,那么规制效率渐进值排序为I=P>T>F>TS>O(4)5%的显著性水平上显著高于用“>”表示,10%的显著性水平上显著高于用“≥”表示;无显著差异用“=”表示。。 表8 各种规制情境规制效率渐进值差异的显著性检验(似不相关估计值检验)结果 按照组间稳定性由高到低排序,组间稳定性渐进值排序为I=P≥T=O≥F>TS。按照轮次间稳定性由高到低排序,那么轮次间稳定性渐进值排序为I=P>T>O≥F>TS。 在无规制(O)、要素型环境税(I)、总量型环境税(T)、产出型环境税(P)的情境下,不论是在组间维度还是轮次维度,规制效率在时序上比较稳定(不稳定性渐进值较低)。但在总量型环境税/补贴(TS)机制下,情况恰好相反,组间不稳定性和轮次间不稳定性渐进值都较高,这实际上反映了这种机制政策效应的稳定性(稳定性)比较差。集体罚款(F)机制下,规制效率的稳定性介于上述两种情况之间,其组间稳定性相对较高(组间不稳定性渐进值较低),而轮次间稳定性相对较低(轮次间不稳定性渐进值较高)。从组间看,除第4组平均规制效率为42.8%,与总体平均规制效率差距较大外,其余3组规制效率都接近总体平均水平;从轮次看,最后一个轮次规制效率最低37%,第12轮次规制效率最高为81%。 表9对统计检验结果进行了总结,并对各种规制情境进行了稳定性排序和规制效率性排序。表9是根据稳定性而非不稳定性进行表述的,验证了之前的经济解释。 表9 各种规制情境下规制效率性和(不)稳定性渐进值统计检验结果 表10给出了各种规制情境下规制效率、规制组间稳定性、轮次间稳定性的渐进值。 表10 各种规制情境下规制效率、规制组间稳定性、轮次间稳定性渐进值(%) 对几种规制机制的排序结果如下:1.要素型环境税(I)和产出型环境税(P)之间的区别并不显著,但均相对总量型环境税(T)占优。2.要素型环境税(I)相对总量型环境税(T)和产出型环境税(P)相对其他规制情境占优。3.集体罚款(F)机制优于总量型环境税/补贴(TS)机制。4.无规制(O)与总量型环境税/补贴(TS)机制、集体罚款(F)机制无法进行比较,因为无规制(O)情境的稳定性均高于总量型环境税/补贴(TS)和集体罚款(F)机制,但其规制效率渐进值为负,均显著低于后两者。如果以5%的显著性水平为标准,按照规制效率、组间稳定性和轮次间稳定性三个指标由高到低排序(5)A和B两种机制相比较,规制效率、组间稳定性、轮次间稳定性三个指标中,如果A机制有两个指标高于B机制却并不显著,但只要剩余的一个指标显著高于B机制,那么,A机制的排序仍然显著高于B机制。,那么几种规制情境的排序为I=P>T>F>TS,T>O。 本文构建了环境税规制农业面源污染的基准框架,并利用实验经济学方法比较研究了六种不同情境下农业面源污染规制效率。实验结果表明:1.从效率性的层面讲,要素型环境税(I)、产出型环境税(P)、总量型环境税(T)和集体罚款(F)四种机制规制农业面源污染都有效,但总量型环境税(T)和集体罚款(F)机制的效率显著低于要素型环境税(I)和产出型环境税(P),而集体罚款(F)机制的规制效率又显著地低于总量型环境税(T);总量型环境税/补贴(TS)机制规制效率很低,甚至可能造成社会福利的“无谓损失”,其结果不如无任何规制的情境。2.从稳定性的层面讲,要素型环境税(I)、产出型环境税(P)和总量型环境税(T)三种机制,实验组间稳定性和轮次间稳定性都较高,特别是要素型环境税(I)和产出型环境税(P)的规制效率十分稳定可靠;集体罚款(F)机制的组间稳定性和轮次间稳定性都相对以上三种环境税机制更低;总量型环境税/补贴(TS)机制的稳定性很差,规制效率波动幅度较大,甚至可能导致社会福利的净损失,规制的结果不如没有任何规制的情境。3.从是否引发合作共谋的角度看,要素型环境税(I)、产出型环境税(P)和总量型环境税/补贴(TS)可能因为污染者合作共谋以实现集体收益最大化而引发社会困境问题,而总量型环境税(T)和集体罚款(F)则不会产生任何社会困境问题。4.从规制工具排序的角度看,根据规制效率、组间稳定性、轮次间稳定性三个指标对各种规制机制进行综合排序,几种规制工具的优先级由高到低为:要素型环境税→产出型环境税(与要素型环境税基本相当)→总量型环境税→集体罚款→总量型环境税/补贴。 以上研究结论,可为中国的环境政策和环境税改革带来一定的启示作用:第一,对污染性要素投入应当征税。中国为了支持农业发展,对农药、化肥、农膜等实行增值税优惠政策,但却造成了两个严重后果。一方面,污染性农业生产要素投入的税收优惠政策并未让农民真正受益,而是让要素产品的生产流通环节受益,特别是给批发零售环节带来了额外的利润。另一方面,对污染性要素投入产品实行低税率政策,在客观上鼓励了这些要素产品的过度生产使用。因此,应当调整中国现有的流转税政策,对污染性要素投入产品按照增值税法定税率征税。第二,应当综合运用各种面源污染规制机制。所有的政策机制都会与其他政策发生相互作用,并影响各自对经济的效应,并且每种政策机制都有适用的政策情境,因此,应当综合运用各种规制机制,以更好地实现环境经济政策目标,并尽量减轻环境税对经济增长的影响。第三,应当充分考虑环境税的政治经济学问题。农村属于欠发达地区,农业属于弱势行业,农民则是弱势群体,环境税规制农业面源污染问题,可能会对“三农”发展带来某些方面的负面影响。因此,为了更好地推进乡村振兴战略,政府应当在对污染性要素投入和农业产出进行征税的同时,考虑通过农业补贴的形式给予农业生产正向的激励。一方面,提高环境税等政策的政治可行性特别是公众接受度,比如考虑环境税开征的时点选择等因素;另一方面,增强环境税规制农业面源污染的可信性和有效性。

三、实验设计

(一)实验描述

(二)实验参数设定

(三)评估标准:效率性和稳定性

四、实验结果及分析

(一)污染者的要素投入决策

(二)各种规制机制的效率性分析

(三)各种规制机制的稳定性分析

(四)各种规制机制的排序

五、结论及政策建议

(一)研究结论

(二)政策建议

猜你喜欢

中国农业科学(2022年17期)2022-09-19商品与质量(2021年43期)2022-01-18云南农业科技(2021年6期)2021-12-30南大法学(2021年4期)2021-03-23法大研究生(2020年2期)2020-01-19重庆大学学报(社会科学版)(2020年5期)2020-01-07刑法论丛(2018年4期)2018-05-21瞭望东方周刊(2018年1期)2018-01-17中国资源综合利用(2016年9期)2016-01-22方圆(2015年11期)2015-09-10