TDABC视角下医疗服务项目成本测算

2023-03-29 07:45钟飞宇李志胜

商业会计 2023年5期

钟飞宇 李志胜

(1中南大学湘雅二医院 2湖南农业大学商学院 湖南长沙 410128)

一、引言

2021 年5 月国务院印发《关于推动公立医院高质量发展的意见》,指出以建立健全现代医院管理制度为目标,实现发展方式从规模扩张转向提质增效,运行模式从粗放管理转向精细化管理。国家卫生健康委、国家中医药管理局2021 年发布的《公立医院成本核算规范》(国卫财务发[2021]4号)中提出,公立医院成本核算对象重点关注医疗服务项目成本。由此可见,医院医疗服务项目成本精细化核算在新一轮医疗体制改革的背景下具有重要的意义。成本核算作为医院管理运营的重要部分,如何使其核算方式更加合理科学、成本信息更加精细有效是目前理论研究与实务应用的重要研究课题之一。

罗伯特·卡普兰和罗宾·库伯两位学者于1987 年提出了一种新型成本核算方法——作业成本法(Activity-Based Costing,简称ABC)[1]。作业成本法的特点是以作业为基础进行成本核算,将企业作业中产生的间接成本进行分摊,在准确性和成本控制方面具有显著优势。此后,卡普兰教授结合ABC 的特点和缺陷提出一种由ABC 改进而来的新核算方法——时间驱动作业成本法(Time-Driven Activity-Based Costing,简称TDABC)。TDABC 与ABC相比,其成本动因由作业变成了时间,简化了流程,摒弃了工作量对成本分摊的影响,具有简单易行、便于更新的优点,在保证准确性的同时还能降低更新维护门槛。因此,利用TDABC的特点将医护人员对患者、诊疗等服务所产生的时间作为分配医疗服务项目间接成本的依据,计算得出的医院医疗服务项目成本信息会更加精准、切合实际情况。

二、医院现行医疗服务项目成本核算方式

X 医院医疗项目成本核算分两个环节进行,一是先进行科室成本核算,二是将科室成本分摊至各医疗服务项目,本文对TDABC 的测算应用主要体现在医院科室成本向次一级医疗项目成本分摊的过程中。

(一)科室层面的成本核算。X医院现行科室层面的成本核算通过“三级四类”分摊方式进行[2]。首先按医院各科室开展医疗活动内容的不同将医院科室划分为“临床”“医技”“医辅”“行政”四类,其次将科室与科室之间的间接成本从行政类向临床医技类科室分摊,分摊依据主要包括人员占比、业务收入比、面积比、工作量等因素。科室层面的成本核算结转流程如图1所示。

图1 科室间接成本“三级四类”分摊结转流程图

(二)医疗服务项目层面的成本核算。目前,针对医疗服务项目成本的核算,采用的方法包括当量法、成本比例系数法、加权平均法、作业成本法等。成本比例系数法是指将归集到各科室单元的成本,通过设定某一种分配参数,将科室单元的成本最终分配到医疗服务项目。分配系数主要有收入系数、操作时间系数、工作量系数等。X医院医疗服务项目成本核算以收入分配系数为主。即:某医疗服务项目成本=该医疗服务项目收入/科室总收入×该科室总间接成本+医疗服务项目总直接成本。

三、TDABC视角下医院检验项目成本测算的应用

(一)TDABC 视角下X 医院检验项目成本测算流程描述。基于TDABC 的医院检验项目成本测算基本流程思路为:首先以科室成本核算为基础,将科室总成本分为可直接计入检验项目的直接成本和无法直接计入检验项目的间接成本,直接成本直接计入特定检验项目,间接成本依据TD⁃ABC的核算原理以时间为作业动因计算单位产能成本,然后将间接成本按成本率分摊计入检验项目中。基于TD⁃ABC的检验项目成本测算具体流程如图2所示。

图2 TDABC视角下检验项目成本测算流程图

1.建立资源成本库。归集检验科所有检验项目所消耗的直接及间接资源成本,前者主要是检验项目所耗费的卫生材料,后者主要包括人员经费、电费、管理费等,需要通过“三级四类”分摊至检验科室总间接成本中。

2.划分作业。通过实地观察和向医生技师咨询,确定检验科各项目作业流程和作业库,再将作业库细分为数个作业中心,作业中心下含子作业。

3.估计单位检验项目作业时间。借助实操人员的计时以及财务人员的观察,观察、记录检验项目作业耗费时间。

4.估算检验项目有效产能。向科室管理人员合理咨询,预估有效工作时间。人员工时按理论工时的80%—90%计算,机器设备按理论作业时间的85%—90%设置。

5.单位产能成本=科室总间接成本/检验科有效产能时间。

6.某检验项目产能成本率=某检验项目单位作业耗时×单位产能成本。

7.各检验项目成本动因量:各检验项目月完成例数从HIS系统提取。

8.某检验项目单位间接成本=某检验项目单位成本×该项目成本动因量。

9.归集医疗项目总成本:将检验项目分配得到的单位间接成本和直接成本进行加和,得到检验项目的总成本。

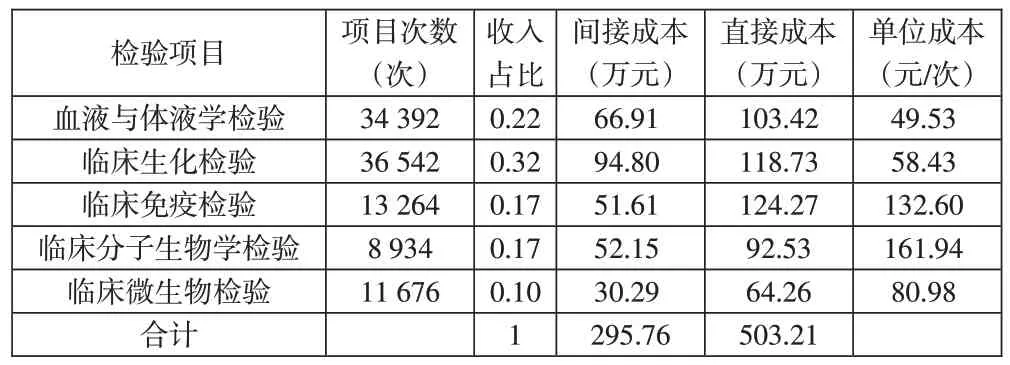

(二)TDABC视角下X医院检验项目成本测算实例。本文参考Hejazi和Bakhtiar对检验项目的检测方法并结合《临床检验学诊断》,将检验项目分为血液与体液学检验、临床生化检验、临床免疫检验、临床分子生物学检验、临床微生物检验,共五类[3]。

X 医院检验科2021年月均科室总成本798.97万元,其中可直接计入各检验项目的成本为503.21万元,需要通过TDABC分摊计入检验项目的间接成本为295.76万元,包括人工成本、医疗卫生材料成本、设备相关成本、其他成本、医疗风险基金(已包含由三级四类分摊而来的医辅、行政后勤科室费用)。

根据X医院《检验操作规范手册》中各检验项目规范化流程以及现场观察检验科医技人员的实际操作,本文首先将X 医院检验科检验项目作业流程归类为几个子作业:临床医师开具检查单、采样前相关准备、标本采集、上机检验、打印报告、报告审核。继而进一步将上述六类子作业归集为:辅助作业、检验作业、报告作业三个作业中心。

采取对多位检验技师不同检验项目两轮次现场计时与咨询等方式估算各检验项目的平均耗时。五类检验项目在其辅助作业、检验作业、报告作业中平均耗时测算分别为:血液与体液学检验1.2、2.2、1.0分钟;临床生化检验1.2、3.4、1.0 分钟;临床免疫检验1.2、5.2、0.9 分钟;临床分子生物学检验1.5、10.8、0.9 分钟;临床微生物检验1.5、7.8、1.0分钟。

X 医院检验科(除门急诊外)不需要兼顾门急诊、守夜等特殊情况,根据科室排班表(2021 年10—12 月数据)得出,科室医技人员共56 人(不含临时工),平均出勤天数为24天,平均工作8小时,理论产能=56×24×8×60=645 120(分钟)。根据科室资深医技人员的建议,本次研究按照理论产能的80%核算有效产能,有效产能=645 120×0.8=516 096(分钟),得出检验项目单位产能成本5.73 元/分钟(295.76万元/516 096分钟)。

根据各检验项目作业耗时和单位产能成本计算得出的各检验项目成本动因率结果如下页表1所示。

表1 各检验项目成本动因率

通过各检验项目的单位产能消耗与单位产能成本的乘积可以得出检验项目各作业中心的成本动因率,各检验项目整体成本动因率加和后可得,分别为25.22、32.09、41.84、75.64、59.02(元/例)。基于TDABC的各检验项目单位成本分别为45.56、51.85、116.88、165.13、91.68(元/例),具体测算结果如表2所示。

表2 基于TDABC的各检验项目总成本

(三)基于TDABC 的X 医院检验项目成本测算与成本比例系数法对比。根据X 医院现行的成本方法,其医疗服务项目成本按照各项目实际收入与科室总收入的占比进行成本分摊。如表3所示。

表3 传统成本法下检验项目成本

基于TDABC 测算的检验项目成本普遍较成本比例系数法低,其在血液与体液学检验、临床生化检验、临床免疫检验三个项目上分别有3.97元、6.58元、15.72元的差异,差异率为8.7%、12.7%和13.45%。传统成本法使用收入比分摊项目间接成本,血液检验和生化检验的收入占比分别约为22%和32%,相比TDABC,成本比例系数法会倾向于分摊更多间接成本在这两个项目上。临床微生物检验测算结果相差最大,差异率为11.67%,究其原因,一是临床微生物检验约10%的收入占比在五类检验中占比最低,导致传统成本核算分配较少的间接成本;二是临床微生物检验在五类检验项目中花费时长较长且项目实施次数偏低,导致在进行TDABC核算时项目产能成本率较高,从而造成了两种方法结果存在的差异最大;临床免疫检验的差异率-13.45%则是与之相反的原因。两种成本核算方式的具体测算对比情况见表4。

表4 两种成本核算方式的对比

综合分析来看,传统成本核算方法的分摊依据是,按各医疗项目的收入在其科室总收入中的占比分摊,且会将所有间接成本完全分摊,这可能导致某医疗项目收入占比较高,其单位成本也偏高。由此可见,用传统收入比例法进行医疗项目成本核算明显会使得成本核算结果不够准确。

四、TDABC视角下医院检验项目成本测算的启示

(一)基于TDABC 的成本核算信息更有效。根据TD⁃ABC 成本测算分析发现,在血液与体液学检验、临床生化检验、临床免疫检验这三类检验项目中,TDABC 方法核算的单位成本较传统成本法核算的单位成本低;在临床分子生物学检验和临床微生物学检验中,TDABC方法核算的单位成本高于传统成本法核算的单位成本。本文认为,造成这一情况的主要原因是前三类检验在作业数量上有明显优势,由于检验设备可以同时对多数量样本进行检验,作业数量多的检验项目会存在同时作业的情况,这样会导致实际人力资源消耗比理论消耗更小,在传统成本核算方法下,未能将这部分实际消耗情况考虑到位,所以单纯以收入比分配间接成本显然不合理。而TDABC 在核算医疗项目成本时将不同作业时间差异考虑在内,例如临床微生物检验在五类检验中耗时最长,TDABC考虑较长作业时间对人力成本的消耗,核算结果比传统成本法高11.67%,与医技人员沟通后普遍认为TDABC 结果更能反映真实成本情况。这与陈恕等(2020)对医技超声科室成本核算应用、张伯平等(2020)对医院产科医疗项目成本分析中使用TDABC 的结论相一致[4-5]。医院对医疗水平要求高,人力资源消耗往往与医疗项目难易度成正比,以时间作为分配系数,更能反映医疗项目的难易度,传统方法因为没有考虑到医疗项目难易度造成项目间作业时间的差异,导致成本分摊精确度不及TDABC。

(二)基于TDABC 的闲置成本挖掘更充分。在医院传统成本核算方法中,默认将科室所有资源费用消耗分摊至科室开展的各医疗服务项目中,忽视了闲置产能这一因素,导致医院管理者不能通过成本核算报表的结果了解科室运行效率,无法对科室的闲置产能提出改进意见[6-7]。在采用TDABC核算各医疗服务项目成本时,事先对有效产能率进行预估,然后将无效产能进行剔除,使得最终的结果更加科学合理,检验科室闲置产能分析结果如表5所示。

表5 基于TDABC的检验项目闲置产能分析

TDABC能很好地挖掘科室闲置产能,闲置产能在实际工作中难以完全避免,如何做到具体量化是成本管理的重点。TDABC 视角下科室职工的当月作业时间为理论作业时间,实际作业数量和单位作业时间的乘积为实际作业时间,两者的差额即是科室闲置产能。这一量化结果如果准确,即可代表科室实际的医疗服务效率,科室负责人和医院管理者可以据此调整科室的运营策略。比如,当发现科室闲置成本过多或闲置成本占理论产能的比重较大时,则说明资源利用不到位,科室内部要先自查效率低的原因,管理者再根据原因调整科室运营方式。医院管理者也可以根据全院闲置产能的总体情况,制定完善措施。对产能利用率较低的科室制定医护人员技能培训计划,对技术熟练度较低的医护人员进行考核,将医疗项目作业时间控制在合理范围内,高质量、高效率地为患者提供医疗服务。科室内部可以探讨自身作业流程存在的问题,在减少患者就医时间的同时,让患者得到有效的治疗。此外,闲置产能指标应与绩效考核挂钩,每个医护人员都应对自身业务负责,从源头上杜绝资源的浪费。

五、结语

TDABC 以时间作为成本动因,能够较为准确、有效地分摊医院医疗服务项目间接成本。本文通过分析发现,基于TDABC 的检验项目成本测算普遍比传统成本法低,且TDABC 较成本比例系数法能更准确地反映检验项目的真实成本,真实的成本有利于检验项目合理定价。TDABC在核算前对科室有效产能进行预估,然后将核算结果与预估值比较,计算的差值即是科室闲置产能,准确的闲置产能成本信息便于科室进行事前、事后成本管控,同时通过闲置产能信息医院管理者可以比较各科室间的资源利用效率,并对资源利用率较低的科室提出成本管理改进措施。

目前,TDABC 方法在医院的应用尚处于发展阶段,其在我国卫生医疗领域的研究有待进一步推进和完善。首先应更加细化成本核算对象的层级,将成本核算对象由医疗服务项目成本向单病种DRGs、诊日床次拓展;其次应开展更广泛的应用研究,医疗服务项目主要的核算对象是临床和医技科室,后续研究可以展开对其他医技科室或者较复杂临床科室方面的研究,以探究TDABC 在医院的综合应用。基于TDABC 的成本核算和管理结果可以与成本预算相结合,本文从不同的角度分析TDABC方法给医院成本管控带来的便利性,从而提高我国医院成本核算与管理水平,增强医院的综合实力。

猜你喜欢

系统工程学报(2021年4期)2021-12-21

现代企业(2021年2期)2021-07-20

经济技术协作信息(2018年8期)2019-01-14

现代营销(创富信息版)(2018年9期)2018-09-03

青海政报(2018年1期)2018-07-09

消费导刊(2017年24期)2018-01-31

中国交通信息化(2017年5期)2017-06-06

项目管理技术(2016年12期)2016-06-15

浙江理工大学学报(自然科学版)(2015年2期)2015-03-01

电测与仪表(2014年3期)2014-04-04