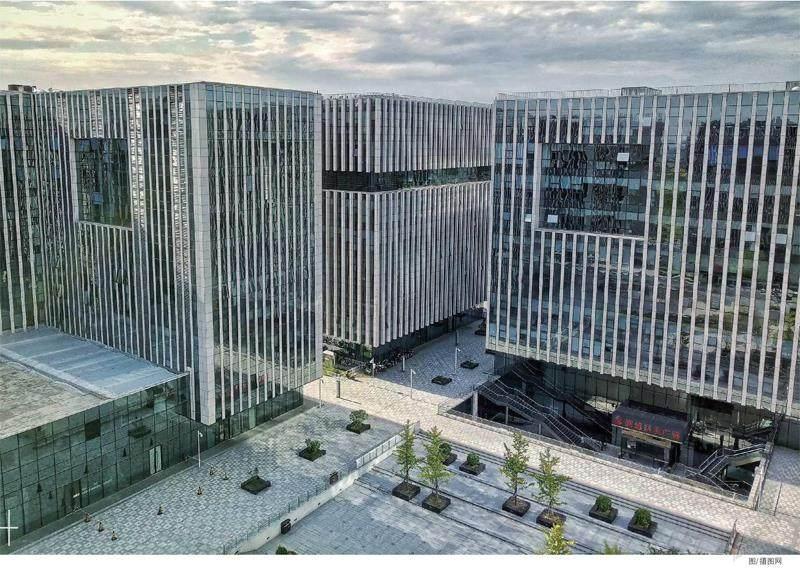

今年商业地产的机会在哪里

2023-04-10 16:39甄爱军

理财周刊 2023年4期

甄爱军

2022年,国内18个主要城市全年写字楼净吸纳量仅234万平方米,为2009年以来最低水平。不过,在2023年,随着企业扩张信心增强,世邦魏理仕预计写字楼租赁需求将于第二季度企稳回升。

机构统计数据显示,目前写字楼租赁需求企稳回升,2023年全年净吸纳量预计达500万平方米。

根据世邦魏理仕跟踪监测结果,2022年,国内18个主要城市全年写字楼净吸纳量仅234万平方米,为2009年以来最低水平。但这种情况在2023年将会得到改善,随着企业扩张信心增强,世邦魏理仕预计写字楼租赁需求将于今年第二季度企稳回升,全年有望实现500万平方米的净吸纳量。

世邦魏理仕有关人士表示,受益于金融、行业政策环境的改善,以及防疫措施优化和经济复苏利好,写字楼需求有望出现明显提升。其中,金融和科技将继续担当写字楼租赁需求的“主引擎”。受外资对中国市场长期信心增强的利好刺激,制造业仍具增长潜能,也能在一定程度上带动写字楼需求的回升。

就上海的具体情况来看,2022年写字楼市场供应需求双双受阻。数据表明,2022年上海写字楼市场共有11个新项目入市,总计84.4万平方米,但净吸纳量回落至54.5万平方米,同比下降58%。受需求下滑影响,2022年写字楼租金报价和有效租金较去年同期分别下跌0.2%和1.2%。此外,写字楼空置率仍旧维持在17.5%左右的高位水平。世邦魏理仕预计,2023年上海市场写字楼新增供应将达到145万平方米,不过市场需求也将加快复苏步伐,全年净吸纳量有望达到70万~80万平方米,核心及部分滨江商务区租金有望优先止跌企稳。

在经济活动复苏的带动下,过去2年疫情防控期间所累积的超额储蓄有望逐步释放为消费动能,将持续推动线下客流的复苏,并同步推动优质零售物业需求反弹。世邦魏理仕预计,2023年全国主要城市优质零售物业新增供应将突破800万平方米。

分区域来看,未来3年仅有六分之一的新项目位于核心商圈,由于可租面积的稀缺性和品牌商强劲的扩店意愿,全国18个主要城市核心商圈的租金在2023年有望实现0.9%的同比增长,一线城市核心商圈租金增速更快,能够达到1.7%左右。整体市场方面,购物中心平均租金可能要到2024年才能真正实现企稳回升。

2022年,上海零售物业市场仅有4个项目入市,共计18万平方米。同时,租赁市场表现较为平淡,购物中心首层租金为34元/天/平方米,同比下跌3.1%。世邦魏理仕预计,随着政策面的进一步推动,预计未来3至6个月内市场将逐步走出谷底,重归复苏之路。就需求方面来看,餐饮类迭代加快,以及与露营有关的时尚品牌发力擴张,将会成为零售物业租赁市场的主力。预计2023年市场新增供应将达到91万平方米,净吸纳量有望达到70万~80万平方米,空置率维持在8%的水平,租金水平小幅回升1%~1.5%。

仓储物业在2023年新增供应也会有所增长。受益于国内消费的周期性反弹及汽车等高端制造业的供应链升级和外包所形成的利好,2023年国内主要城市仓储物业净吸纳量有望超过640万平方米,同比增长30%。

展望2023年,网上零售有望恢复常态化增长,直播电商平台对供应链效率和物流配送体验的日益重视,将会推动其成为仓储需求新的增长点。与此同时,产业升级、地缘政治以及疫情冲击令制造企业对供应链升级的需求与日俱增,而由此产生的仓储扩张升级趋势,也将为国内仓储物业需求提供可持续的增长动能。

世邦魏理仕统计数据显示,2022年中国大宗物业投资总交易额累计2200亿元,同比下降22%。随着近期一系列提振经济举措接连出台,投资者情绪将明显改善,预计2023年中国商业地产投资市场全年交易额超2500亿元,同比上涨15%~20%。

上海商办物业大宗交易已经提前出现升温迹象。2022年第四季度,上海商办物业投资市场共产生21笔大宗交易,交易金额达250.3亿元,环比上升24.4%。尽管经济增长面临挑战,而伴随疫情防控政策的不断优化,大宗物业投资市场于2022年末持续升温,全年累计交易金额达879.5亿元,同比下降8.3%,但优于2020年水平。

从去年全年大宗交易的物业类型来看,写字楼物业仍为主流标的,占比达58%。临近2022年尾,市场相继出现两笔单笔交易超50亿元的商办写字楼投资交易,可见投资者对于商办写字楼的关注程度有所提升。以生命科学为主题的园区物业成交依旧活跃,张江、临空等核心商务园区子板块均在年内录得增值型交易。除此之外,交易标的延续多元趋势,以社区商业为代表的零售物业需求稳定,工业厂房及长租公寓交易占比连续3年出现增长。

买家类型方面,去年全年交易仍以内资为主导,而依据交易金额统计,外资比重于近3年呈递增趋势,截至去年末占比接近三成,境外买家的持续加码布局也凸显了上海对于全球投资者的吸引力正在回升。

另外,在跨境投资者中,约93%的客户来自地产基金与机构投资者,其物业类型偏好仍以核心拓展区的写字楼及位于成熟板块的商务园区为主,成熟运营的社区零售物业与具备改造条件的长租公寓也获得不少外资买家的关注。

猜你喜欢

今日农业(2022年14期)2022-09-15

消费电子(2022年4期)2022-07-18

今日农业(2021年3期)2021-12-05

消费导刊(2021年9期)2021-07-12

作文周刊·小学一年级版(2021年40期)2021-01-04

房地产导刊(2020年5期)2020-06-24

经济管理文摘(2020年7期)2020-02-28

中国外汇(2019年23期)2019-05-25

中国房地产·综合版(2019年12期)2019-01-06

证券市场红周刊(2018年38期)2018-05-14