信息披露、有限关注与交易者期望收益

2023-05-08 05:32丁月华

昆明理工大学学报(自然科学版) 2023年2期

丁月华,张 淳

(太原科技大学 经济与管理学院,山西 太原 030024)

0 引 言

有效市场假说认为,在半强有效性市场中,私人信息可以产生超额收益[1].然而,由于投资者具有不同的信息处理能力,得到的私人信息往往是异质的.公司大股东、高管等内部人是公司经营决策的直接参与者,能最早察觉公司业绩变化、提前知晓公司重大经营决策[2],与外部投资者相比,具有绝对的信息优势.外部投资者为了获得超额收益,将通过关注公司披露的信息推测资产价值,本文将这些投资者称为“关注交易者”.由于关注资源的有限性特征[3],关注交易者不可能掌握市场中披露出的全部信息,只能捕捉其中的部分信息,相对于内部交易者而言具有信息劣势.交易者之间的这种信息不对称导致了他们对预期收益的异质信念[4],进而导致了相互学习[5].在交易中,关注交易者一方面要关注公司披露出来的信息,另一方面要关注价格揭示出来的公共信息,以扩大信息量,提高收益预测能力,而这又意味着市场更加透明,风险收益随之降低.为了避免收益损失,内部交易者在关注交易者提交订单前,就提前加大交易量.可见,有限关注导致了交易者之间的相互学习和竞争,进而影响了交易者的期望收益和交易行为.

当前,关于投资者关注理论模型的研究,一种思路是借鉴Sims[6]的信息通道模型,把关注度刻画成信息熵降低的过程,比如,Peng等[7]、Mondria[8]采用了这种方法,后来,Andrei等[9]、Hasler等[10]简化了该模型,直接用信号精度来测度关注度,意味着关注度越大,投资者在新闻或信号的获取上投入的精力越大,最终得到的信号精度越高.然而,此类模型的不足之处是:假设金融市场中仅存在一个投资者,未考虑投资者之间的相互竞争.另一种思路是用市场中信息关注者占交易者总量的比例作为有限关注的代理变量[11-12],并把关注交易者划分为不同的类型,这种方法只考虑了相互之间的学习和竞争,但没有刻画关注的内生性特征.

本文借鉴Kyle[13]模型的分析框架,把基于信息的交易者分为两类:内部交易者和关注交易者.内部交易者具有信息优势,由于其往往是信息发布者,能较早地掌握内部信息,而关注交易者只能通过各方面收集公司披露出来的新闻消息,形成私人信号,根据私人信号和价格揭示出来的公共信号提交订单.同时,内部交易者和关注交易者之间还要相互分析对方的信息掌握情况,这就充分考虑了交易者之间的相互学习、竞争和关注的内生性因素,弥补了以上两种模型的不足.通过这种设置,本文也进一步拓展了知情交易者交易模型.Kyle 在其1985年的经典交易模型中,仅研究了一个得到完美信息的、具有信息垄断地位的知情交易者的情况.但在现实中,由于交易者的交易动机和获取信息能力不同,信息往往是不对称的,因此,也有一些学者在Kyle模型的基础上,把知情交易者分为具有信息优势的内部交易者和具有相对信息劣势的外部知情交易者,比如,Bushman等[14]把知情交易者分为一个内部交易者和多个得到相同信号的外部市场专家,研究内部交易者在交易发生前披露信息对收益的影响;Indjejikian等[15]采用同样的模型设置,研究内部人信息泄露问题;这些模型既没有考虑信号异质性产生的原因,也没有考虑动态多期交易的情况.刘维奇等[16]把关注度引入此类模型,研究关注度对金融市场的影响,考虑了信号异质性产生的原因,但仍然没有考虑动态交易的情况.在现实中,交易者的交易行为是一个动态博弈的过程,不可能只进行一次交易,交易者获得信息的速度有快有慢,提交的订单有先有后,并且还将不断学习以增加信息量.因此,本文在文献刘维奇等的基础上,一方面考虑了交易者获取信息的快慢,内部交易者最早获取信息并进行交易,关注交易者较晚获取信息并加入交易;另一方面,两类交易者不仅通过自己的信息获取能力获取私人信息,而且通过观察市场价格获取公共信息.这就进一步完善了刘维奇等的模型设置,使模型符合实际情况.

1 模型设定

2)m个关注交易者.按照Peng等[7]、Mondria[8]、Andrei等[9]、Hasler等[10]的观点,关注交易者投入的时间和精力越多,得到的信号的精度越高.另外,由于关注交易者的信息来源渠道往往是相同的,大多通过互联网、电视等媒介得到信息,因此,可以认为这些外部关注交易者具有相同的关注度,得到同样的信号[7].根据以上思想,可以把第i个关注交易者最终得到的综合信号表示为:

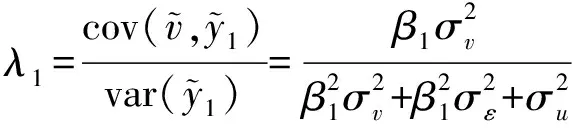

其中,a表示关注度,关注度越大,关注交易者得到的信号精度越高.由于关注交易者获得的信息来源于公司通过各种媒介的信息披露,而诸如公司高管之类的内部交易者是公司信息披露的实际决策者和发布者,因此关注交易者获得的信息量不可能多于内部交易者,也即0≤a≤1.当a=0时,表示关注交易者没有获得任何信息;当a=1时,表示关注交易者的关注度足够大,获得了与内部交易者相同的信息.

4)做市商.这是为市场提供流动性的特许交易商,他们不区分每个交易者的交易量,以市场总交易量为依据制定价格.

2 模型求解

在四类交易者中,噪音交易者的交易量对于模型来说是外生变量,其大小不影响交易者最优策略的选择.因此,市场均衡条件为:激烈的市场竞争使做市商的收益为0;内部交易者和关注交易者提交使自己期望收益最大化的交易量.

根据以上思想,在第二期,内部交易者的期望收益为:

第i个关注交易者的期望收益为:

内部交易者在第一期的期望收益为:

第1期的流动性参数为:

同理,第2期的流动性参数为:

把式(9)代入式(8),然后求期望得到第一期内部交易者的预期收益为:

分别把式(3)代入式 (2)、式(5)代入式 (4),得到第二期内部交易者和关注交易者的预期收益分别为:

另外,有:

按照Kyle模型,市场效率为:

把式(17)代入式(18)得I1:

同理可得I2.

3 数值模拟

3.1 期望收益

图1表明,关注度正向影响了内部交易者第一期的期望收益,这是由于内部交易者拥有非公开的信息,他们很可能利用这些尚未公开的重大信息进行交易以获取超常回报[2],因此,当内部交易者预测到外部交易者可能得到更多信息时,就会在他们获取信息和加入交易前,利用信息垄断优势,提高交易量以获取超额利润.然而,由于在第二期关注交易者的加入,市场竞争变得激烈,期望收益降低,从内部交易者两期的收益分成可以看出,关注度越大,第二期与第一期的收益之比越低.对于关注交易者来说,随着关注度的增大,掌握的信号精度越来越接近于内部交易者的信号精度,预期收益也随之增大,图1表明两个交易者的预期收益随关注度的增大逐渐接近.

(a)第一期期望收益 (b)第二期期望收益 (c)内部交易者两期收益之比 (d)期望总收益图1 关注度对期望收益的影响Fig.1 The effect of attention on expected return

从图1也可以看出,内部交易者和关注交易者的总收益与关注度之间是倒U型关系,产生该结论的根本原因在于有限关注导致的信息不对称性.根据Back等[17]的思想,交易者拥有的信号之间的关联性决定了他们之间的竞争程度,当信号之间为正相关时,交易者之间是竞争关系;当信号之间为完全负相关时,交易者之间存在等待效应.而关注度的大小决定了信号之间的关联程度,为了证明该观点,我们假设市场中只有两个关注交易者,他们拥有的信号之间的关联程度可用协方差公式表达为:

同理,内部交易者与关注交易者拥有的信号之间的关联程度,也可以用协方差公式表示为:

上式表明,关注度正向影响了信号之间的关联程度,这意味着关注交易者的关注度越大,市场竞争越激烈.当关注度较小时,两类交易者信号之间的关联程度较低,不对称性程度较高,交易者对各自拥有的私人信号具有垄断地位,期望总收益随关注度的增大而增大.同时,由于信息关注度较低,意味着市场中的噪音含量水平较高,交易者期望更高的风险收益回报.而随着信息关注度的增大,信号之间的关联程度增高,交易者之间的竞争变得更激烈,市场透明程度也越来越高,期望收益随着关注的增大而逐渐降低.

以上结论支持了股票收益的反转效应,比如,Da等[18]发现,用谷歌搜索量代表的关注度增大,推高了接下来两周的股票价格,但最终价格下降;Li等[19]发现,道琼斯工业指数越接近其52周最高点,收益越高,而越接近其历史最高点,收益越低;Yuan[20]发现,能引发投资者高关注的股票指数创高创低事件和媒介上的头版头条新闻都会使市场价格急速降低.同时,该结论对于信息披露和投资者保护政策制定具有很重要的意义.由于两类基于信息的交易者获取的总收益是以市场中广大不知情交易者的损失为代价的,在大小上等于他们的收益损失.这给我们的启示是,政府部门在制定信息披露政策时,在增强市场透明性的同时,还要考虑市场关注度,如果信息的披露仅仅是为了提高市场透明程度,而不考虑信息的易读性和可理解性,就不容易引起广大中小投资者的关注,从而扩大了他们的损失.只有使披露出的信息能让更多投资者理解、关注,才能最大程度降低他们的损失,有效保护他们的利益.

3.2 交易策略

本文模型的特点是两类信息交易者在交易中同时利用了私人信号和价格揭示出来的公共信息,对两类信息的利用程度通过反映强度体现出来,其中的β22、βA2也反映了交易者的学习行为,如果不存在学习行为,他们将不会去接收这些公共信息.

对于内部交易者来说,图2中的β2表示第二期内部交易者对所有信号的反映强度,大小等于对私人信号和对市场公共信息的反映强度之和.在第二期内部交易者对私人信号和市场公开信息的反映强度随着关注度的增大而降低,对私人信号的反映强度β21低于对市场信息的反映强度|β22|,并且β21和β22两者符号相反,说明私人信号和市场公开信息之间存在替代关系.Han等[21]的研究发现,公共信息能把私人信息挤出市场,这与本文结论相同.由于内部交易者得到的是不完美信息,而从市场上学习到的公共信息是精确信息,挤出效应使得内部交易者更多地利用了公共信息,即β21低于|β22|.图2也表明,随着关注交易者得到的信号精确度越来越高,对内部交易者构成的竞争越来越大,内部交易者的信息优势越来越弱,因而对私人信号的利用程度β2也随之减弱.对于私人信号的利用,内部交易者在第一期比第二期使用了更少的私人信号,即β21大于β1,该结论表明,内部交易者为了限制关注交易者的学习信息,延迟了信息揭示.同时,β1随着关注度的增大而增大,这解释了期望收益随关注度增大而增大的原因,是因为交易量的增大导致了期望收益的增大.该结论也与市场半强有效性假设一致,即私人信息使得交易者赚取超额收益,收益的增长主要依靠交易者的私人信号质量状况[22].对于关注交易者来说,图2中的βA表示关注交易者对所有信号的反映强度,大小等于对私人信号的反映强度βA1和市场公共信息反映强度|βA2|之和.关注交易者的交易强度βA和对私人信号的反映强度βA1随着关注度的增大而增大,而对公共信息的反映强度βA2随关注度的增大而降低,且βA1和βA2大小相等方向相反,说明公共信息对私人信息的挤出效应使得关注交易者对于两类信息的利用存在完全替代关系.另外也发现,关注度正向影响了βA,表明关注度的增大,使关注交易者对自己的信息精度越来越有信心,交易的积极性越来越强.

(a)内部交易者交易强度 (b)关注交易者交易强度图2 关注度对交易强度的影响Fig.2 The effect of attention on trading intensity

3.3 市场效率

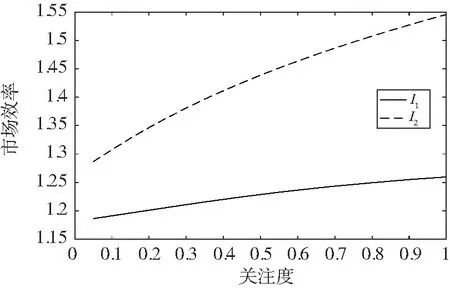

图3 关注度对市场效率的影响Fig.3 The effect of attention on market efficiency

交易者获取的信息直接影响了其对价格的预测,进而影响了市场效率[23],而获取的信息根本上是由关注度决定的.图3表明,第二期的市场效率明显高于第一期,这是由于在第一期,内部交易者为了获取垄断收益,提交的订单量较低,揭示了更少的信息,市场效率也比较低.在第二期,由于是交易末期,内部交易者没必要隐藏信息,将最大程度地利用信息优势进行交易,同时,随着外部关注交易者的加入,市场竞争加剧,更多信息被揭示出来.另一方面,随着时间的推移和不断的学习,交易者之间的信息量越来越接近,信息不对称性程度越来越低,市场效率也随之越来越高.Foster等[22]、Back等[17]的研究也发现,知情交易者之间竞争越激烈,信息揭示得越快.在本文模型中,引入了关注度后,交易者的关注行为影响了学习行为和竞争行为,从而影响了市场透明度和市场效率.

4 结 论

在金融市场中,不同的投资者往往具有不同的信息处理能力,公司大股东、高管等内部人员能最早得到公司信息,并凭借信息优势提前进行交易.外部市场中的关注交易者将通过各种媒介获得公司披露的信息,相对于内部交易者而言,获得的信息具有滞后性并具有信息劣势.本文把关注度引入经典的Kyle知情交易者模型,建立了两期动态交易模型刻画两类交易者的交易行为.在第一期,只有内部交易者进行交易,在第二期,关注交易者加入交易,两类交易者同时以自己得到的私人信号和价格揭示出来公共信息为依据提交订单.研究表明:

1)有限关注影响了价格形成,进而影响了两类交易者的期望收益,由于两类交易者在两期得到的信息量和市场竞争程度不同,导致了关注度对每期的期望收益影响也不同.

2)在第一期,关注度正向影响了内部交易者的交易强度、期望收益,而第二期正好相反.在第二期,关注度正向影响了关注交易者的交易强度、期望收益,而市场总收益与关注度之间是倒U型关系.

3)两期的市场效率均随着关注度的增大而增大,并且第二期的市场效率明显高于第一期.

基于以上结论,本文提出以下几点建议:

1)政府部门在制定信息披露政策时,要同时考虑信息的透明性和广大中小投资者对信息的关注度,如果信息的易读性和可理解性较差,就不容易引起投资者的关注;

2)政府部门应加强对企业信息披露的监督,督促企业及时披露信息,打破内部交易者对信息的垄断,以提高市场效率;

3)对于投资者来说,市场中的关注度过大过小都不利于获得收益,因此,投资者应充分评估市场中的关注度水平,以使利益达到最大化.

猜你喜欢

系统工程学报(2022年1期)2022-04-29

贵州师范大学学报(自然科学版)(2020年3期)2020-06-05

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

商情(2019年11期)2019-06-11

中国交通信息化(2018年5期)2018-08-21

通信电源技术(2018年3期)2018-06-26

领导决策信息(2017年15期)2017-06-22

领导决策信息(2017年11期)2017-05-17

中国水运(2017年4期)2017-04-26