产权性质与企业绿色创新:基于决策权配置的异质性分析

2023-05-11 08:09李思齐冯宇佳

生态经济 2023年5期

李思齐,冯宇佳

(1.北京大学 马克思主义学院,北京 100001;2.云南兰德区域发展研究院,云南 昆明 650000)

党的二十大报告明确指出,高质量发展是我国全面建设社会主义现代化国家的首要任务。高质量发展要求以效率、和谐和持续为目标的绿色发展为理念,坚持可持续的绿色发展。从微观视角看,企业的绿色创新是实现高质量发展的重要路径,但是不同产权性质的企业在高质量发展和绿色创新中所发挥的作用可能存在差异。企业创新活动和动机存在一定的复杂性,企业的创新绩效既取决于外部的政策、制度和市场环境,也受到公司内部治理结构的影响。虽然以往研究可能关注了产权性质差异导致的公司创新绩效的差异,但是以往研究既没有充分关注不同所有制企业绿色创新水平的差异,也没有区分企业不同的创新活动及其背后的复杂动机。例如,企业可能出于迎合产业政策和信贷政策,策略性地从事比较容易获得审批和授权的绿色创新活动,而并没有将资金和资源投入真正的实质性创新活动中。本文在高质量发展的背景下,聚焦内生于中国特色社会主义市场经济中的企业产权性质差异,在区分企业不同创新活动的基础上,分析国有企业和民营企业绿色创新水平的差异及产权性质影响绿色创新水平的深层机理。具体而言,本文借鉴黎文靖和郑曼妮[1]的研究,将企业的绿色发明专利申请作为实质性绿色创新的代理变量,将企业绿色实用新型的申请作为策略性绿色创新的代理变量,检验国有和民营上市企业分别在实质性绿色创新和策略性绿色创新水平的差异。此外,本文进一步从公司内部治理的视角分析(董事长与总经理)决策权配置对不同所有制企业绿色创新水平的影响,以及两类企业不同创新活动与政府补贴之间的联系,从而更好地了解不同企业创新的政策驱动效果。

本文的贡献在于以下方面。首先,本文丰富了企业创新绩效的相关研究。以往文献分别从公司外部环境和内部治理探讨了企业创新绩效的影响因素[2-4]。具体到绿色创新的影响因素,以往的研究主要聚焦于国内的环境规制政策和信贷支持政策等[5-8],本文则从产权性质和决策权配置的视角同时结合了公司外部环境和内部治理对企业绿色创新的分析,拓宽了对企业创新影响因素的分析。其次,本文将企业的绿色创新区分为策略性创新和实质性创新,并分析了不同所有制企业的不同类型的绿色创新活动的差异性,拓宽了企业绿色创新的研究。最后,本文的研究具有重要的现实意义,本文从绿色创新的角度探讨了实现高质量发展的重要路径以及做强做大国有企业的必要性和现实性。

1 文献回顾

1.1 外部环境与企业创新

对于企业而言,创新是一项复杂和导致短期业绩充满不确定性的活动,需要大量的资金和资源投入。包括政府政策和市场扭曲等外部环境直接影响到企业获取资源和生产要素的能力和效率,并降低企业创新的相关风险,从而影响企业的创新绩效和效率。例如,陈强远等[9]发现包括研发费用加计扣除、高新技术企业认定和政府资金投入等在内的创新激励政策对企业的创新数量和质量会产生差异化的影响;张杰等[10]发现中国的高新区政策显著地促进了本土企业和东部地区企业的创新水平。

以往研究发现较低的市场扭曲和较高的市场配置效率能够显著促进企业的创新效率从而提高企业的创新水平。戴魁早和刘友金[11]以中国高技术产业发展的经验为例,发现要素市场扭曲抑制了企业的创新效率。白俊红和卞元超[12]进一步聚焦于资本要素市场和劳动要素市场中的扭曲,发现资本和劳动要素市场的扭曲导致了较为严重的创新生产效率的损失。吴超鹏和唐菂[13]则发现知识产权法较强的执法力度可以缓解企业融资约束,降低创新的外溢风险,从而促进了企业的创新。

黎文靖和郑曼妮[1]将上市公司的创新产出分为以发明专利为代表的实质性创新和以实用新型及外观设计为代表的策略性创新,并发现产业政策通过引导资金投向能够鼓励企业创新,但更多的是提高企业的策略性创新而非实质性创新。

除了政府政策和要素市场环境外,学者们还关注了资本市场环境对企业创新的影响。资本市场对企业创新的影响主要表现为资本市场参与者可能会过度关注企业的短期业绩指标,导致公司管理层短视主义,进而产生抑制企业创新的经济后果。例如,一方面,He & Tia[14]和Fang 等[15]发现来自资本市场的分析师关注和外部收购压力会导致公司管理层过度地关注短期绩效,从而减少公司的创新活动,以规避短期业绩下滑和业绩的不确定性;另一方面,Tian & Wang[16]发现风险投资的投资期限越长、对失败的容忍度越高,企业创新表现越好。

不同产权性质的企业在获取资源(例如信贷资源和政府补贴)的能力上存在比较明显的差异,因此,本文认为上市公司的产权性质可能会对公司的绿色创新水平产生比较显著的影响。相比于以往的研究主要关注企业外部环境中的市场环境和政府政策,本文则从企业的产权性质出发,联系中国的制度背景与环境探讨上市公司绿色创新的影响因素,因此本文的研究拓展了企业创新的相关研究。

1.2 内部治理与企业创新

除了从外部环境角度探讨企业创新绩效的影响因素以外,学者们还从企业的内部治理分析企业创新绩效的影响因素。由于创新导致的公司短期业绩的风险与不确定性可能会抑制管理层的创新意愿,因此基于长期价值导向的公司治理,包括基于长期价值导向的激励与监督机制,有助于公司管理层克服短视主义(managerial myopia),提高公司的创新绩效。例如,具体到中央国有企业,余明桂等[17]发现基于长期价值导向的央企考核制度的变化,能够有效地激励经理人承担风险、从事创新活动。

余琰和李怡宗[18]发现管理层短视会导致公司参与以高息委托贷款为代表的影子银行业务,不利于公司的长期创新。Aghion 等[19]发现机构投资者持股能够显著地降低高管的职业风险,提高企业的创新绩效。陈林等[20]发现在实施混合所有制改革过程中,国有持股对大规模企业的创新产生积极作用,而非国有持股则对小规模企业的创新具有促进作用。此外,高管或高管团队特征对企业创新具有十分显著的影响。何瑛等[21]发现CEO 丰富的职业经历,尤其是跨企业、跨行业和跨组织机构的经历有利于企业创新水平的提高。杨红娟和程敬媛[22]发现高管团队的学术背景促进了企业的低碳创新,并且这一促进作用在非国有企业中更加显著。

国有企业和民营企业除了在战略地位和获取资源能力方面的差异,二者在公司治理上也存在明显的不同,本文将进一步结合不同产权性质的公司所存在公司治理差异,分析其可能导致的产权性质与绿色创新水平关系的截面差异。以往对于创新绩效影响因素的研究分别从企业所处的外部环境和企业的内部治理两个角度分别展开,但是两类研究仍然处于联系较少和相对割裂的状态。本文则从上市公司产权性质这一重要的特征出发,联系不同产权性质可能面临外部环境和获取外部资源能力的差异性,并再进一步回到公司决策权与配置权分配这一重要的治理结构上,将影响企业绿色创新的外部环境因素与内部治理因素进行了有机的统一与结合,丰富了以往对于企业创新影响因素的研究。

2 理论分析与研究假设

我国现阶段的社会主义市场经济是以公有制为主体、多种所有制共同发展的经济制度,国有企业的做强做大有力地支持了以公有制为主体的社会主义现代市场经济制度。一方面,相比于民营企业,国有企业具有更重要的战略地位,在现阶段产业转型升级和实现高质量发展的过程中,国有企业承担着艰巨的任务和使命;另一方面,国有企业能够得到政府更多的资源支持和政策倾斜,例如来自于银行信贷和资本市场的支持等。因此,相比于民营企业,国有企业的创新作用更为突出,并且能够获得更多的创新相关的资源。

黎文靖和郑曼妮[1]发现上市公司可能会通过实用新型和外观设计等策略性创新迎合政府的产业政策,从而获得更多的资源和支持。由于国有企业所天然存在更多政策和资源的支持,并且国有企业更需要在重要的技术领域内攻坚克难,因此本文认为相比于民营企业,国有企业在绿色创新上,更专注于实质性创新而非策略性创新,进而导致国有企业更高的实质性创新水平和更低的策略性创新水平。据此本文提出产权性质与绿色创新的第一组假设(H1 和H2)。

H1:在实质性创新上,国有企业的绿色创新水平高于民营企业;

H2:在策略性创新上,国有企业的绿色创新水平低于民营企业。

除了制度环境及所有权差异可能对上市公司绿色创新的影响外,上市公司的内部治理也可能会进一步影响和调节不同所有权性质公司的绿色创新水平。以所有权和管理权(两权)分离为典型的现代公司制度,通过建立董事会制度形成对公司管理层的有效约束,但是实际中可能会由于持股结构比例和决策效率形成上市公司董事长和总经理两职合一的情形。董事长和总经理决策权的配置对产权性质和公司绿色创新水平之间的关系产生非常重要的调节作用。通常情况下,以总经理为代表的管理层决定了上市公司的决策拟定与实施,而以董事长会代表的董事会则决定了上市公司重大决策是否能够通过。一方面,董事长和总经理的两职合一会(部分)削弱董事会制度对管理层的监督作用,可能会导致更大的管理层权力并加强管理层的机会主义动机与行为;另一方面也有可能会形成决策制定权和控制权更为有效的配置,提高决策效率。

由于国有企业天然存在所有者监督“缺位”的情况,因此,在国有企业中董事长和总经理的两职分离可以更好地实现董事会对总经理的监督和对全体股东的负责,从而能够更有效地促进国有企业的绿色创新。本文认为在实质性创新上,国有企业更高的绿色创新水平主要表现在董事长和总经理两职分离的公司中。不同于国有企业,民营企业的委托代理问题更多地表现为管理层的短视和机会主义动机,出于短期的业绩压力,管理层更有可能放弃带来短期业绩不确定性和风险的创新投资机会。但是,当董事长和管理层两职合一时,能够加强管理层权力和提高管理层的职业安全,减少职业风险(career concern),从而能够更为有效地激励管理层的创新意愿。因此,本文认为在策略性创新上,民营企业更高的创新水平主要表现在董事长与总经理两职合一的公司中。据此,本文进一步提出产权性质、决策权配置与绿色创新之间关系的假设(H3 和H4)。

H3:在实质性创新上,国有企业更高的绿色创新水平在两职分离的样本中更加显著。

H4:在策略性创新上,民营企业更高的绿色创新水平在两职合一的样本中更加显著。

3 研究设计

3.1 样本选取与数据来源

本文选取中国A 股上市公司2007—2019 年作为研究的初始样本,其中企业特征数据来源于国泰安(CSMAR)数据库,绿色发明专利的数据是从中国研究数据服务平台(CNRDS)中获得,进行以下处理:剔除变量缺失数据、金融行业、ST 公司,最终得到9 288 个样本观测数据。对所有连续型变量在 1% 和 99% 的水平上进行缩尾(winsorize)处理以避免异常值对回归结果的影响。

3.2 模型设计与变量选取

首先,为了检验公司申请绿色发明专利与产权性质的关系,构建模型(1)和模型(2)。如果假设H1 成立,则SOE 的系数显著为正。

其中,被解释变量独立申请绿色发明专利(GINVA)为公司独立申请绿色发明专利数;联合申请绿色发明专利(GINVA1)公司同其他公司联合申请绿色发明专利数(加1 取对数)。解释变量产权性质(SOE)为公司的产权性质,是一个虚拟变量,国有企业取值为1,否则为0。

控制变量为:公司规模(SIZE);资产负债率(LEV);固定资产率(PPE);托宾Q(TOBINQ);第一大股东持股比例(OWN);两权分离度(SEP);董事会规模(BOARD);两职兼任(DUAL)内部董事占比(INSDR);此外,还加入年度及行业虚拟变量。变量的定义及度量如表1 所示。

其次,为了检验公司申请绿色实用新型专利与产权性质的关系,构建模型(3)、(4)。如果假设H2 成立,则SOE的系数显著为负。

其中,被解释变量独立申请绿色实用新型专利(GUMA)为公司独立申请的绿色实用新型(加1 取对数);联合申请绿色实用新型专利(GUMA1)为公司同其他公司联合申请的绿色实用新型(加1 取对数)。解释变量和控制变量如表1 所示。

表1 变量定义

本文主要变量的描述性统计如表2 所示。公司独立申请绿色发明专利数(GINVA)的均值和标准差分别为5.859 和25.467,说明公司独立申请绿色发明专利数的整体水平还是比较低,但是不同的公司独立申请绿色发明专利数的水平在样本范围内有较大的差异性。公司同其他公司联合申请绿色发明专利数(GINVA1)的均值和标准差分别为9.210 和47.480,可以看出公司同其他公司联合申请比独立申请整体水平提升不少,不同公司之间的水平差距也更大。公司独立申请绿色实用新型专利数(GUMA)的均值和标准差分别为4.868 和18.561,可以看出平均意义上而言公司独立申请绿色实用新型专利数比申请绿色发明专利数稍微少一点,但是在样本范围内依然存在较大的变异性。公司同其他公司联合申请绿色实用新型专利数(GUMA1)的均值和标准差分别为6.346 和26.071,说明跟联合申请绿色发明专利数一样,联合申请绿色实用新型专利数也比独立申请整体水平得到提升,不同公司之间的水平差距也很大。产权性质SOE 的均值为0.486,说明国有企业样本约占48.6%。总经理与董事长两职合一(DUAL)的均值为0.279,可以看出约有27.9%的公司董事长和总经理两职合一。其他的控制变量的描述性统计均在正常的取值区间。

表2 主要变量描述性统计

4 实证结果及分析

4.1 基准回归

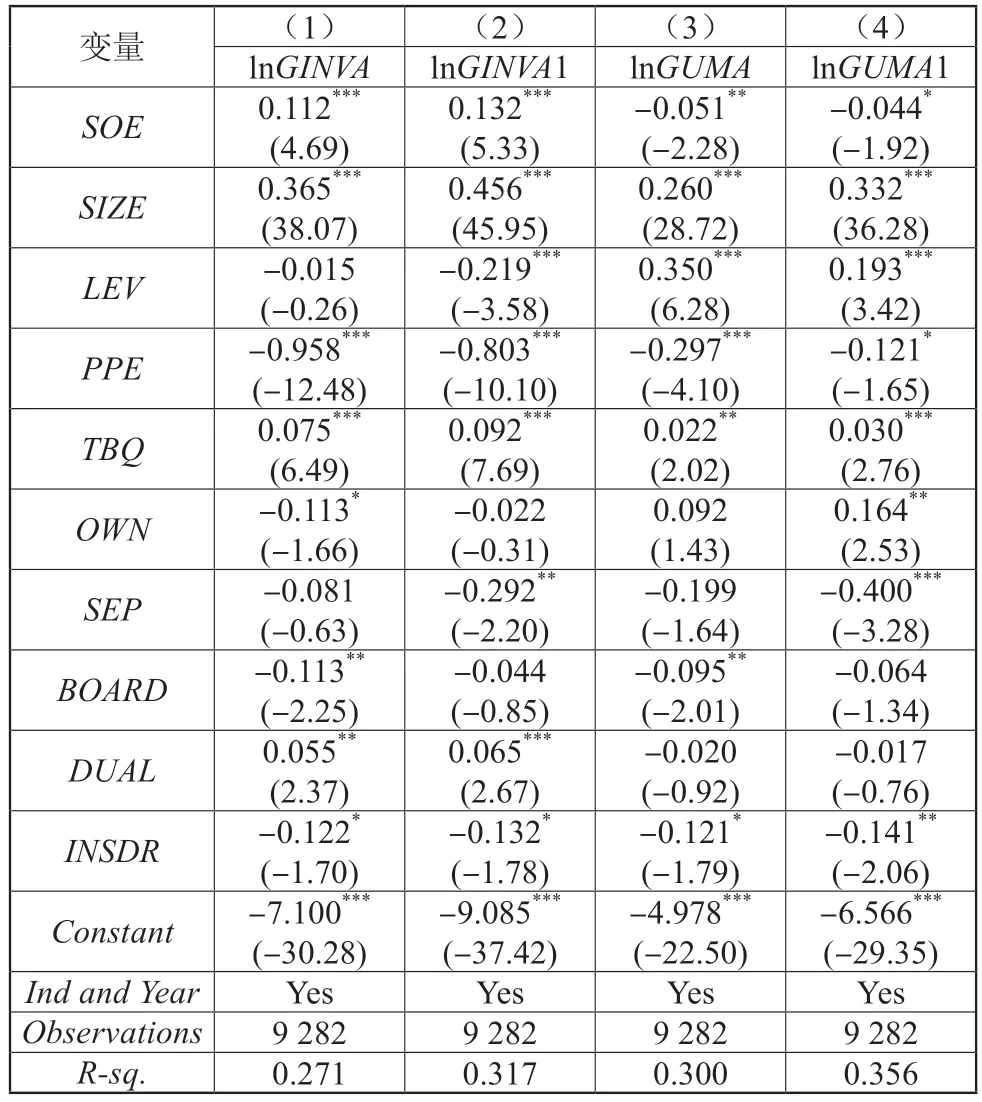

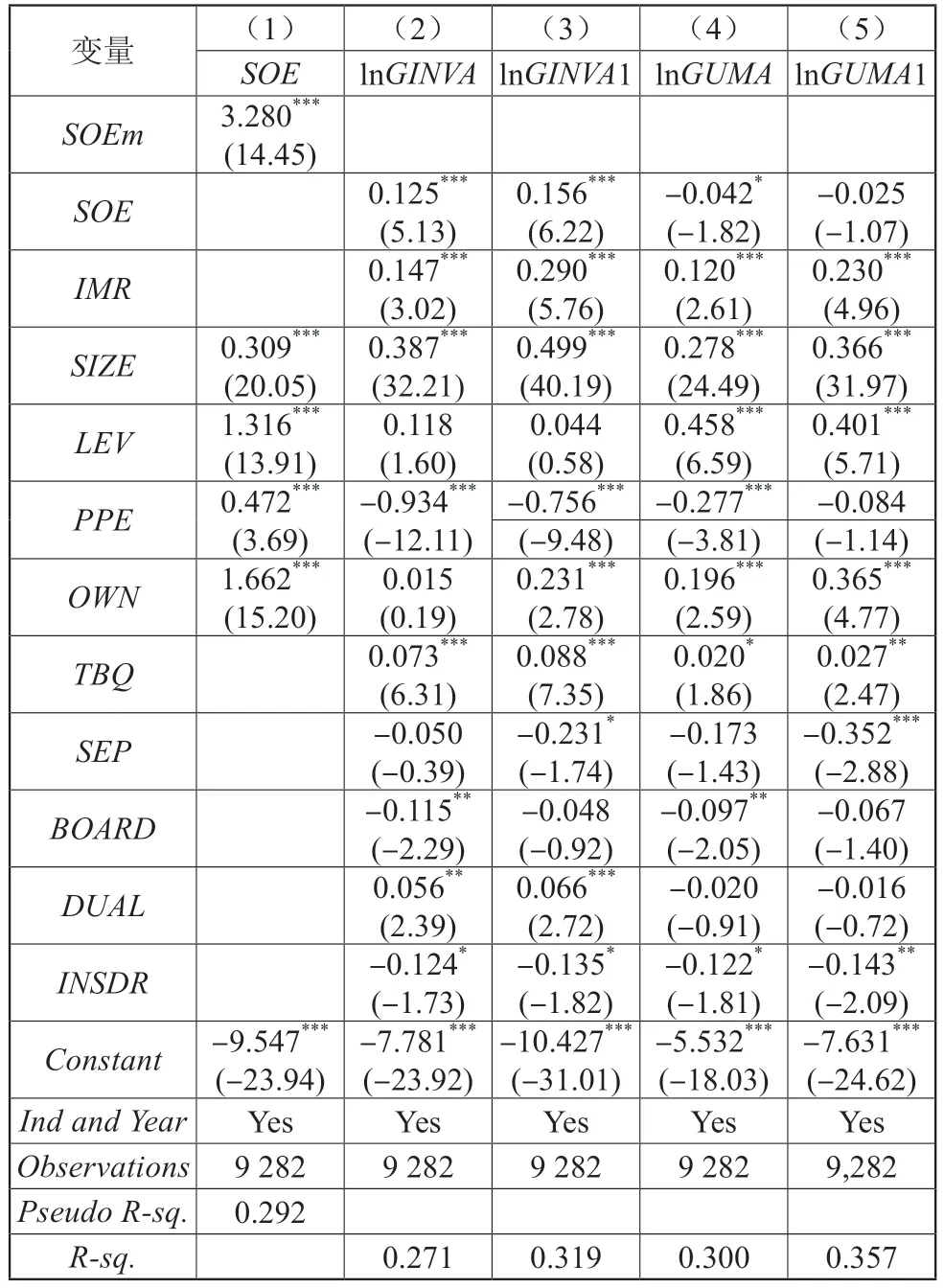

为了检验假设H1,表3 报告了上市公司实质性绿色创新与产权性质的关系,其中第(1)、(2)列的被解释变量分别为上市公司独立申请的绿色发明专利数(lnGINVA)和上市公司联合其他子公司申请的绿色发明专利数(lnGINVA1)。如表3(1)(2)列所示,公司独立申请绿色发明专利数(lnGINVA)和联合申请绿色发明专利数(lnGINVA1)对国有企业产权性质(SOE)的回归系数分别为0.112 和0.132,且均在1%的水平下显著,表明在国有上市企业的实质性绿色创新水平显著高于民营企业。

表3 产权性质与企业绿色发明专利的申请

为了检验假设H2,表3 中第(3)、(4)列报告了上市公司策略性绿色创新与产权性质的关系,其中第(3)和(4)列的被解释变量分别为上市公司独立申请的绿色实用新型专利数(lnGUMA)和上市公司联合其他子公司申请的绿色实用新型专利数(lnGUMA1)。如表3 所示,公司独立申请绿色实用新型专利数(lnGUMA)和联合申请绿色实用新型专利数(lnGUMA1)对国有企业产权性质(SOE)的回归系数分别为-0.051 和-0.44,且分别在5%和10%的水平下显著,表明在国有上市企业绿色策略性创新水平显著低于民营企业。

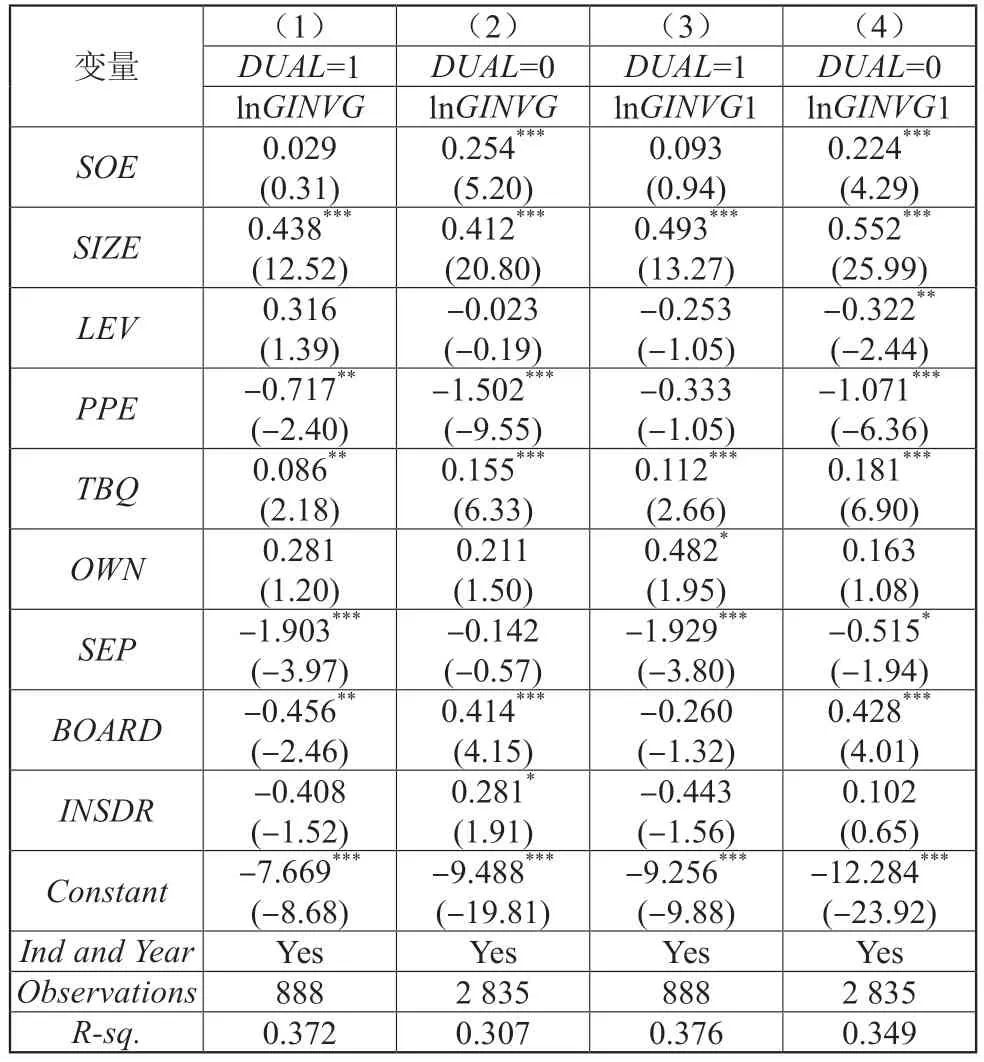

为了验证假设H3,本文按照上市公司董事长与总经理是否两职合一将样本分为两职合一样本和两职分离样本,并分别在分样本中检验上市公司实质性创新及策略性创新与产权性质的关系。表4 报告了在分样本中,产权性质(SOE)与企业绿色发明专利申请的实证结果。如表4 所示,在两职分离的样本(DUAL=0)中,无论被解释变量为上市公司独立申请的绿色发明专利数(lnGINVA)还是联合申请的绿色发明专利数(lnGINVA1),国有企业产权性质(SOE)的回归系数均显著为正,分别为0.157 和0.183,均在1%水平下显著,见第(2)、(4)列;在两职合一的样本(DUAL=1)中,上市公司申请的绿色发明专利数与产权性质的回归系数为负或不显著,见第(1)、(3)列。上述实证结果验证了本文的假设H3,即在实质性创新上,国有企业较高的创新水平在两职分离的公司中更加显著。

表5 报告了在两职合一和两职分离样本中上市公司产权性质与绿色实用新型申请数量(加1 取自然对数)的回归结果,其中第(1)、(2)列的被解释变量为上市公司绿色实用新型的独立申请数,第(3)、(4)列的被解释变量为上市公司联合其他公司绿色实用新型的申请数。如表5 所示,第(1)、(3)列产权性质(SOE)的回归系数分别为-0.167 和-0.155,且均在1%的水平下显著,第(2)、(4)列产权性质(SOE)的回归系数均不显著,说明民营企业更高的策略性绿色创新水平主要体现在董事长和总经理两职兼任的样本中更加显著,与本文假设H4 一致。

表5 产权性质、两职合一与企业绿色实用新型的申请

4.2 稳健性检验

由于产权性质内生于中国的制度环境,而企业的绿色创新也可能受到制度环境的影响,并且绿色发明专利和实用新型的申请可能存在测量误差,所以本文的实证发现可能存在一定的内生性问题。以往研究指出上市公司可以故意操纵和扭曲专利的申请,而相比于专利申请,专利授予则可能更加准确地衡量企业的创新水平。针对潜在的测量误差导致的内生性问题,本文首先考虑使用上市公司绿色发明专利和实用新型的授予数作为替代性的被解释变量。同时,国有企业和非国有企业可能本身存在公司特征的系统性差异,我们使用Heckman 两步法,引入行业年度内上市公司中平均国有企业的比例作为外生变量,解决潜在的自选择问题。

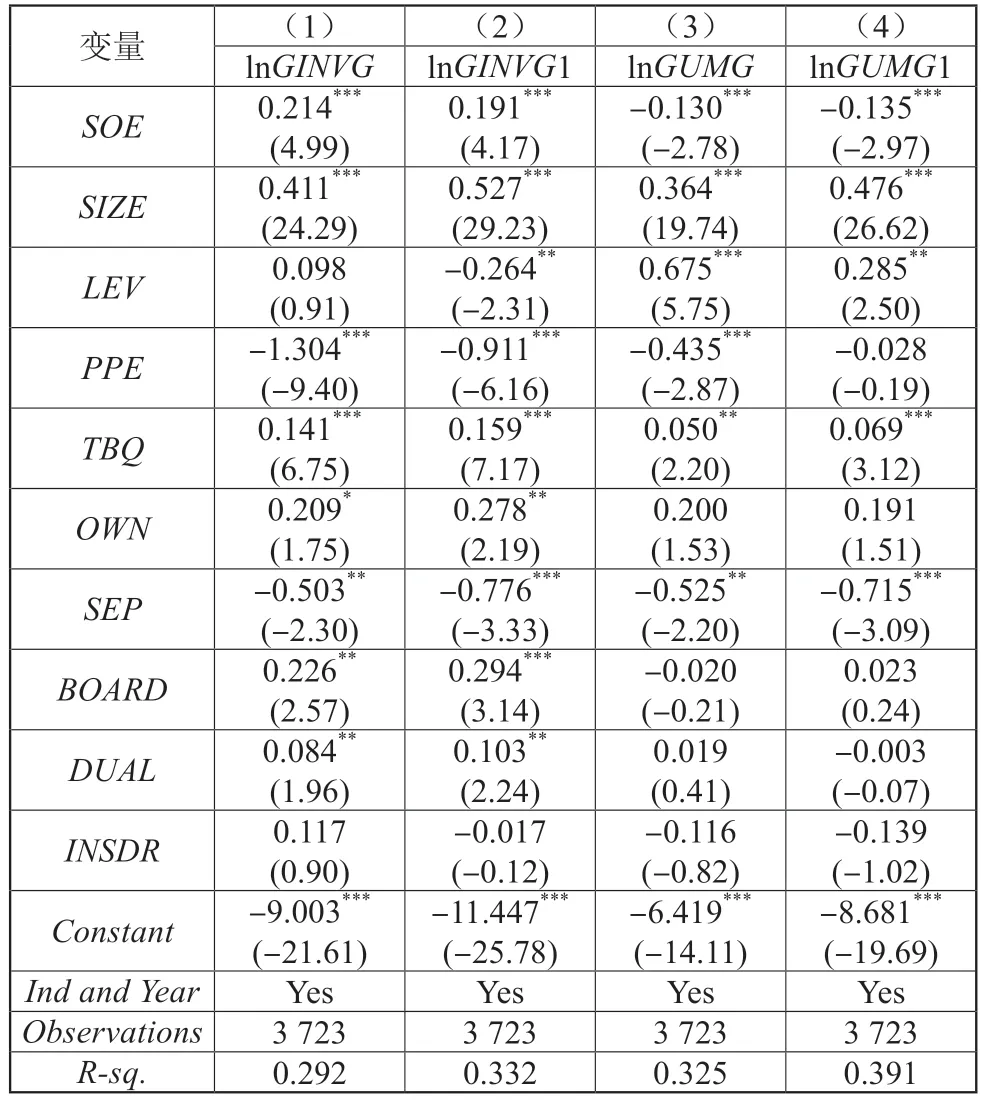

首先,本文使用公司独立申请的绿色发明和绿色实用新型专利在申请后3 年内(包括申请当年)的被授予数(GINVG,GUMG)(GINVA,GUMA),以及使用公司同其他公司联合申请的绿色发明和实用新型专利在申请后3 年内(包括申请当年)的被授予数(GINVG1,GUMA1)作为替代性指标,重复本文的主检验,在回归中上述变量均取(加1 后)自然对数的形式。由于涉及未来专利授予的时间年限,样本区间则变为2007—2017 年。实证结果如表6 所示,在绿色创新的水平上,国有企业的实质性创新水平更高,见第(1)、(2)列,而民营企业的策略性创新水平更高,见第(3)、(4)列。

表6 产权性质与企业绿色发明及绿色实用新型的专利授予

本文进一步在上市公司是否存在两职合一的分样本中使用上市公司绿色实质性创新的替代指标来检验本文实证结果的稳健性。实证结果如表7 所示,在使用绿色发明专利的授予数作为被解释变量以后,本文的主要实证结论与前文基本一致,即在实质性创新上,国有企业更高的绿色创新水平主要在两职分离的样本中更加显著①在是否两职合一的分样本检验中,当被解释变量为上市公司策略性创新水平时,结果与基准回归仍然一致,由于篇幅限制,未做详细报告。。

表7 产权性质、两职合一与企业绿色发明的专利授予

最后,本文使用Heckman 两阶段回归以进一步缓解实证结果中可能存在的自选择问题。在第一阶段回归中,本文选取的外生变量为各年度行业内平均国有企业的比例(SOEm),如表8(1)列所示,这一变量与上市公司自身的产权性质(SOE)密切相关,说明国有企业产权性质存在重要的行业差异性。在第二阶段回归中控制了国有企业产权性质的自选择可能性(以inverse Mill’s ratio 衡量,记为IMR)以后,实证结果与基准回归的实证发现仍然一致。在两职合一的分样本中,考虑自选择问题后,实证结果也仍然稳健(限于篇幅未报告)。

表8 Heckman两阶段回归

5 进一步分析

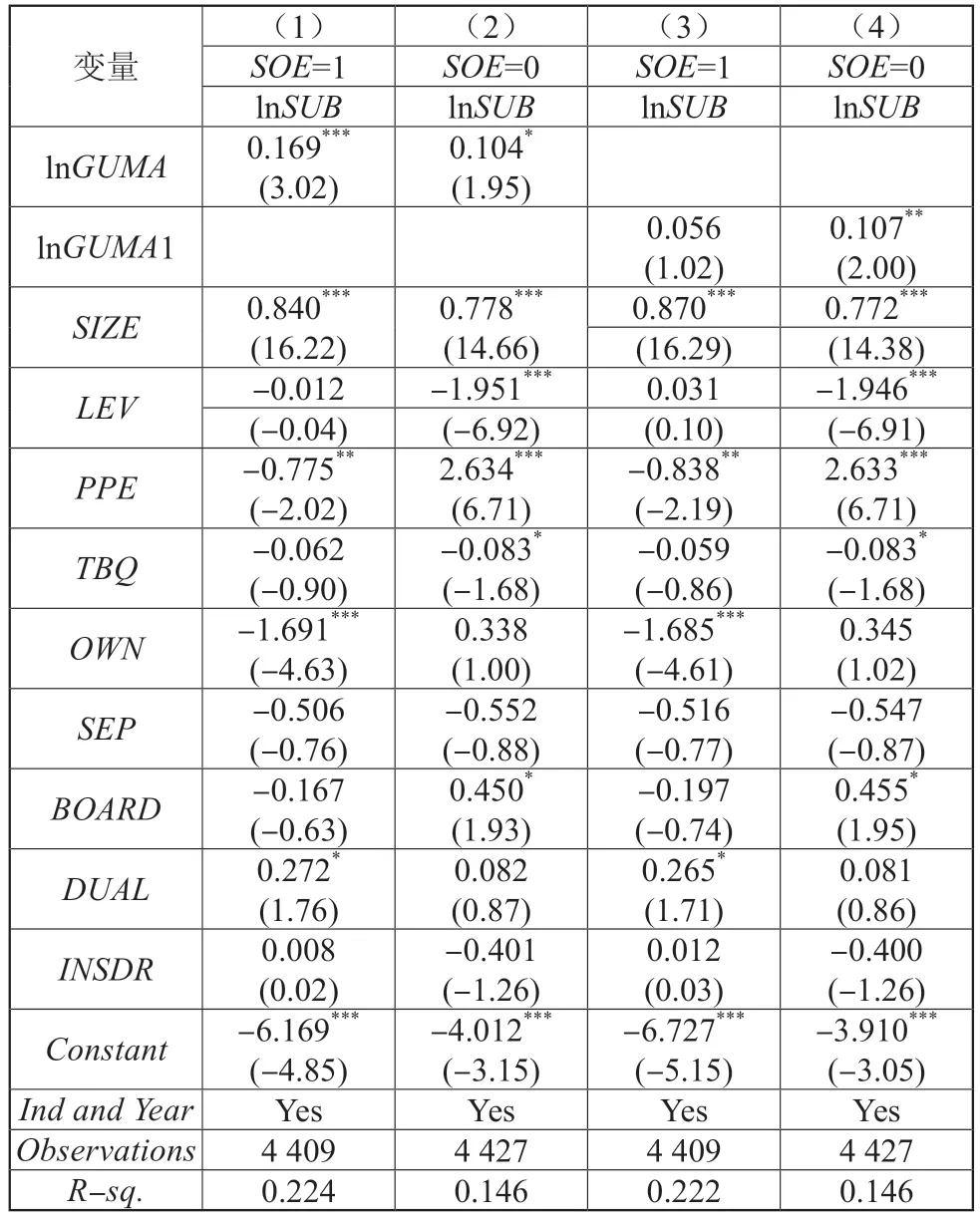

以往研究表明,政府补贴是企业参与创新活动的重要驱动因素,并且相比于实质性创新,策略性创新更加容易,更有可能成为企业迎合政府产业政策以获取补贴的重要方式。因此,本文进一步分析不同产权性质的公司绿色创新和政府补贴的关系,以进一步厘清可能的导致不同产权性质绿色创新差异的原因。表9 报告了在国有企业和民营企业中绿色发明专利申请与政府补贴的关系,其中被解释变量为政府补贴(加1)的自然对数,解释变量为绿色发明专利申请(加1)的自然对数。如第(1)、(3)列所示,在国有企业样本中,上市公司独立申请的绿色发明专利数(lnGINVA)与联合申请的绿色发明专利数(lnGINVA1)的回归系数分别为0.265 和0.145,均在1%的水平下显著为正,说明国有企业的绿色发明能够帮助其获得更多的政府补贴;但在民营企业的样本中,这一关系并不显著,如第(2)、(4)列所示,导致这一结果的原因可能是民营企业通过绿色实用新型这一相对较容易的策略性创新获取政府补贴。

表9 绿色发明专利申请与政府补贴

本文进一步分析国有企业和民营企业绿色实用新型申请与政府补贴的关系。回归结果如表10 所示,无论是在国有企业还是民营企业中,上市公司独立申请的绿色实用新型均可以为上市公司带来更多的政府补贴,见第(1)、(2)列,但是上市公司联合其他子公司申请的绿色实用新型只有在民营企业的样本中可以带来更多的政府补贴,见第(3)、(4)列。上述实证发现进一步证实了民营企业通过策略性的绿色创新获取更多政府补贴的路径。综合表10 的结果,本文发现国有企业主要通过实质性的绿色创新获取政府补贴,而民营企业主要通过策略性的绿色创新获取政府补贴。

表10 绿色实用新型专利申请与政府补贴

6 研究结论与建议

(1)国有企业独立或联合申请绿色发明专利数显著高于民营企业,而民营企业独立或联合申请的绿色实用新型数显著高于国有企业,说明国有企业具有更高的实质性的绿色创新水平,民营企业具有更高的策略性的绿色创新水平。

(2)国有企业更高实质性的绿色创新水平在董事长与总经理两职分离的样本中更加显著,而民营企业更高策略性的绿色创新水平在董事长与总经理两职合一的样本中更加显著,说明决策权配置在不同产权性质的企业中对绿色创新会产生差异化的影响。上述实证结果在考虑到内生性和变量的测量误差后依然稳健。

(3)绿色发明专利的申请数与政府补贴的显著正向关系仅存在于国有企业的样本中,而绿色实用新型的申请数与政府补贴的显著正向关系主要存在于民营企业的样本中,说明国有企业通过实质性的绿色创新获取政府补贴,民营企业通过策略性的绿色创新获取政府补贴;相比于国有企业,民营企业的绿色创新更有可能是一种迎合政府产业政策的措施。

本文主要研究启示如下:首先,我国政府应该进一步提高政府补贴激励创新的有效性,主要针对绿色发明专利的申请提供政府补贴,防止策略性地迎合政府政策以获取补贴的行为。其次,我国应该始终坚持以绿色创新为微观机制的高质量发展路径,提高微观企业的绿色创新水平,并完善上市公司的内部治理结构。最后,我国应该在坚持倡导做强做大国有企业的同时,为民营企业提供市场化的激励与导向,鼓励不同所有制企业共同参与到以绿色创新为机制的高质量发展中来。

猜你喜欢

法制博览(2022年29期)2022-10-21

公民与法治(2022年5期)2022-07-29

四川冶金(2019年4期)2019-11-18

新课程(下)(2018年6期)2018-02-26

法制博览(2018年4期)2018-01-22

华人时刊(2017年19期)2017-02-03

山西省政法管理干部学院学报(2016年1期)2016-07-31

中学课程辅导·教师通讯(2016年11期)2016-07-14

中学课程辅导·教师通讯(2015年13期)2015-09-29

首都经济贸易大学学报(2013年1期)2013-03-11