绿色金融发展对经济高质量增长的影响研究

2023-08-17 00:46何婧魏亚倩

金融经济 2023年7期

何婧 魏亚倩

摘要:随着我国经济进入高质量发展阶段,绿色金融发展的重要性日益凸显,本文选取2008—2019年省际面板数据,从理论和实证两个层面系统讨论了绿色金融发展与經济高质量增长之间的关系。(1)绿色金融发展能够显著促进经济高质量增长,其中产业结构优化效应凸显。(2)进一步异质性分析发现,绿色金融发展对东中部地区经济高质量增长的影响效果显著大于西部地区;不同类型绿色金融工具中,绿色证券等创新型金融工具对经济高质量增长的促进作用显著大于绿色信贷类传统型金融工具。(3)合理的金融结构能够强化绿色金融发展对经济高质量增长的促进作用,在金融结构二级指标中,金融相对活力指标的强化作用最大。

关键词:绿色金融;金融结构;经济高质量增长

中图分类号:F832;F127 文献标识码: A 文章编号:1007-0753(2023)07-0048-13

一、引言

2017年党的十九大报告首次提出“高质量发展”新表述,正式宣告我国经济已由高速增长阶段转向高质量发展阶段,如何顺利实现从“体量优势”到“质量优势”的华丽转身已成为重要的时代课题。随着支撑我国经济实现数量扩张、粗放增长的要素供给、需求空间和技术引进等条件发生变化,依赖资源投入、能源消耗的传统发展模式难以为继。在此背景下,追求以技术进步与产业结构优化带动的集约型经济增长方式成为社会共识。作为一项环境经济政策,绿色金融以实现环保、经济社会以及金融业自身可持续发展为宗旨,除了能够直接拉动绿色消费、满足绿色产业融资需求以外,还能够通过降低企业融资成本鼓励绿色创新行为,引导社会资金流向倒逼污染型企业转型,最终实现全社会经济高质量、可持续发展。目前,我国已初步形成可提供绿色贷款、绿色债券、绿色保险等多层次产品的绿色金融市场体系,截至2022年末,我国绿色信贷余额已由2013年的5.2万亿元增至22.03万亿元,存量规模居世界首位。

经济发展质量涉及经济、社会、生态等多个维度,而经济高质量增长是经济高质量发展的靶点(生延超等,2022),因此,畅通绿色金融对经济增长质量的影响渠道,是绿色金融助力经济高质量发展的关键环节。综观已有文献,学术界相继研究了绿色金融对生态资源保护(王遥等,2016)、绿色技术进步(王馨和王营,2021)、产业结构升级(惠献波,2022)、居民增收(吴玉宇和郑涛,2021)和经济增长(宁伟和佘金花,2014;Zhou等,2020)的影响。随着我国经济发展进入新常态,部分学者开始关注绿色金融与经济高质量发展之间的关系(文书洋等,2022;史代敏和施晓燕,2022),但遗憾的是,少有的几篇文献尚未形成完整的分析框架,缺少对绿色金融作用机理的系统性研究。鉴于此,本文的边际贡献可能在于:第一,从理论层面梳理了绿色金融影响经济高质量增长的三种作用机制,分别是增长效应、技术进步效应和产业结构优化效应。第二,依托乔根森增长核算框架进行全要素生产率(Total factor productivity,简称TFP)增长率的测算,并按照偏移-份额法将其分解为技术效应与结构效应,搭建了一个相对完整的实证分析框架。第三,从东中西部地区和不同类型绿色金融工具两方面,分析了绿色金融发展对经济高质量增长影响的异质性。第四,针对不同类型绿色金融工具对经济高质量增长的差异化影响结果,从金融结构视角探讨了其中机理,相关研究结论可为政府决策提供参考。

二、机理分析

经济高质量增长是更有效率、更高水平的量的增长,是以资源要素积累为前提的增长。绿色金融发展能够充分发挥资源配置功能,撬动社会资本,推动经济增长。具体而言,消费、投资和出口是拉动经济增长的三驾马车。一方面,绿色金融发展能够为消费者提供绿色消费贷款,引导消费者形成绿色消费理念,进而扩大绿色企业市场份额,提高绿色企业收益水平;另一方面,绿色金融发展能够增加社会绿色投资,满足绿色产业融资需求,通过培育绿色产业,进而形成新的经济增长点。柴晶霞(2018)实证研究发现,消费与投资对经济增长的促进效应均受绿色金融发展水平影响,只有当绿色金融发展水平迈过一定门槛值后,两者的拉动作用才得以凸显。

技术创新作为我国跨越中等收入陷阱的决定性因素,对经济可持续增长的推动作用已在众多研究中得到证实(彭水军和包群,2006;侯玉巧和汪发元,2020;范丹和孙晓婷,2020)。作为资源配置的重要枢纽,绿色金融发展能够为经济高质量增长提供技术生产要素保障。其一,我国日趋庞大的绿色信贷体量和不断创新的绿色金融工具能够极大地拓宽绿色企业的融资渠道,为企业绿色创新提供充足的资金支持,进而助推绿色技术创新发展,加速技术成果转化和应用。其二,完善的绿色金融体系具有高效、通畅的信息收集与披露机制,能够为市场提供丰富信息,投资者得以低成本、高效率地定位优秀环保项目,绿色企业也可以专注于技术研发。

从我国经济快速崛起期间的“结构红利”假说(刘伟和张辉,2008;干春晖和郑若谷,2009),到产业结构变动对经济增长质量的贡献(钞小静和任保平,2011;张为杰和张景,2012),再到对全要素生产率的提升(单婧和张文闻,2021),产业结构对经济高质量增长的重要性不言而喻。绿色金融发展能够通过产业转型升级过程中形成的资本、劳动力、技术聚集,直接带动经济效益的提升。绿色金融在动员储蓄形成绿色投资的过程中,能够引导社会资金逐步退出“两高一剩”行业,同时吸引外商投资一同进入绿色环保项目,资金流向的转变能够直接限制非绿色产业的发展,自上而下地促进产业结构的优化调整。同时,绿色金融对绿色项目的青睐,能够推动其他类型企业主动调整业务结构或者增加绿色业务板块,受到信贷限制的“两高一剩”企业,也会在政策驱动下逐渐退出市场或完成转型升级。

综上所述,绿色金融发展促进经济高质量增长的作用机制可概括为:增长效应、技术进步效应与产业结构优化效应。

三、模型设定、变量说明与数据来源

(一)模型设定

(二)变量说明

1.经济高质量增长水平(Ecoquality)

学术界关于如何衡量经济增长质量尚未形成定论,国内外文献多基于增速对比、效率、新发展理念等视角对经济增长质量概念进行解读,与之对应地,从总量、全要素生产率、创新、协调、绿色、开放、共享等维度进行定量测度研究。不可否认,经济增长质量是一个多维、动态的概念,各界研究者试图构建一个可以囊括所有维度的综合评价体系,但在测算过程中,难免会出现指标选取主观性较强、数据统计和处理标准不明、指标间组合适用性存疑等问题(武诗媛,2020)。本文认同较高的生产率是经济增长质量的根本保证,经济增长的稳定和持续是实现经济健康发展的关键(任保平,2012)。更多地,全要素生产率的稳定提升与新发展观内在统一(刘志彪和凌永辉,2020),在竞争性领域下,质量的合意性最后仍会体现在生产效率上(金碚,2018)。因此,本文认为经济高质量增长最为关键的内涵在于全要素生产率获得稳定提升,参考刘志彪和凌永辉(2020)、杜运周等(2022)从全要素生产率切入分析经济高质量发展情况,进一步选用全要素生产率的增长率(TFP增长率)作为经济高质量增长水平的代理变量。

本文主要依托乔根森增长核算框架和偏移-份额法进行TFP增长率的测算与分解,详细步骤参照OECD生产率测算手册(2008)以及蔡跃洲和付一夫(2017)的研究成果。

囿于数据可得性,本文在计算TFP增长率的过程中,劳动投入估算采用各地区年末实际劳动人员数,资本投入估算参照单豪杰(2008)和乔根森增长核算框架。具体处理方法如下:

第一,依托单豪杰(2008)计算出的省际资本存量数据,按照10.96%的折旧率和4%的残值率,计算出2008—2019年仍存续的2008年以前形成的资本量。

第二,基于乔根森增长核算框架,考虑固定资本构成、生产能力变化和退役情况,计算出2008—2019年新增固定资本形成的存续情况。

确定三类资本“固定资本形成”数据序列。按照《中国统计年鉴》划分标准,固定资产存量资本可按构成方式分为“建筑物”“机器设备”“其他”三大类。假定固定资本形成总额中三类资本占比同对应年份固定資本投资完成额中三类资本占比基本一致,以此将各省份历年固定资本形成总额分解为“建筑物”“机器设备”“其他”三类数据。基于“建筑安装工程投资”“设备购置投资”“其他费用”固定资产投资价格指数,将三类资本的“固定资本形成”数据转换为可比价。

刻画三类资本生产能力变化。根据OECD生产率测算手册(2008),采用双曲线年限-效率模式,模拟三类资本生产能力衰减情况hτ,hτ服从递减规律,在0(生产效率完全丧失)和1(新资产)之间取值。

2.绿色金融发展水平(GF)

本文立足《关于构建绿色金融体系的指导意见》,借鉴周琛影等(2022)优化后的指标设置,从绿色信贷、绿色证券、绿色投资、绿色保险、碳金融五个维度利用熵值法构建绿色金融发展指数,来衡量绿色金融发展水平。值得说明的是,在绿色保险三级指标选取时,由于我国2013年末才在全国范围内开展环境污染强制责任保险试点工作,数据披露不够,考虑到农业受自然环境影响较大,借鉴前人做法,选取农业保险相关指标近似反映绿色保险发展水平。而选用碳排放强度作为碳金融的衡量指标,一是由于体现碳金融“量”的变化的各地区低碳减排的投融资数据难以获取,二是从“质”的视角看,碳金融的根本目的是促进经济的低碳化发展,具体表现为二氧化碳排放强度的降低。

3.其他变量

金融结构(FS)借鉴盛斌和景光正(2019)的测算方法,从股票市场与银行业的相对规模(Size)、相对活力(Activity)和相对效率(Efficiency)三个维度构建综合指标,数值越大,表明越偏向市场主导型金融结构。其中,相对规模用股票总市值除以银行私人部门信贷余额来计算,相对活力用股票交易总额除以银行私人部门信贷余额来计算,相对效率用股票交易总额占GDP比重乘银行总资产管理费用来计算。政府规模(Gov)用政府消费支出占地区生产总值比重表示。人力资本(Edu)用高等教育人数比例表示。对外开放水平(Eopen)用进出口贸易总额占地区生产总值比重表示。城镇化水平(Urban)用城镇人口占比表示。

(三)数据来源

考虑到我国2008年采纳赤道原则后,绿色金融理念才得以普及,本文选定2008年为研究基期。同时,各地区按构成分类的固定资本投资价格指数在2019年后不再统计,故本文数据统计期间为2008—2019年。其中,TFP增长率测算与分解过程中,固定资本形成相关数据来源于WIND数据库和地区统计年鉴,劳动人数与地区生产总值数据来源于CSMAR数据库。绿色金融发展指数在构建过程中,绿色信贷余额数据来源于CSMAR数据库,绿色保险数据来源于《中国保险年鉴》,环境污染治理投资数据来源于《中国环境统计年鉴》,金融机构贷款余额、环保企业总市值、A股总市值、节能环保财政支出、公共财政支出以及碳排放强度均来源于WIND数据库。其他变量所用数据来源于CSMAR和WIND数据库。

四、实证分析

(一)绿色金融发展对经济高质量增长的效应检验

1.基准回归分析

表3报告了绿色金融发展水平对经济高质量增长影响的回归结果。由于模型等式右侧包含滞后因变量和其他具有潜在内生性问题的解释变量,本文选用有助于解决内生性问题的GMM(广义矩估计)方法进行相关分析。

Bond等(2001)研究认为DIF-GMM(差分广义矩估计)估计结果容易受弱工具变量影响而产生向下且较大的有限样本偏差;在有限样本条件下,两步SYS-GMM(系统广义矩估计)估计量的渐近标准误也会严重向下偏误,影响统计推断。鉴于此,本文选用一步SYS-GMM方法进行模型估计。

表3中第(1)—(3)列展示了模型设定分别为OLS估计、一步SYS-GMM估计以及固定效应的估计结果。从中可以发现,滞后一期TFP的一步SYS-GMM估计系数值(-0.183)高于固定效应估计系数值(-0.195),低于混合OLS估计的系数值(-0.127),这表明本文模型采用一步SYS-GMM估计可靠且稳健(Bond等,2001);由第(2)列可知,Arellano-Bond自相关检验结果显示一阶差分方程的随机误差项不存在二阶自相关,Hansen过度识别检验结果显示所使用工具变量与误差项不相关,这表明一步SYS-GMM估计量一致且有效。

由GMM估计结果可知,滞后一期TFP的系数显著为负,表明我国各省区市的增速整体处于“收敛”状态,这意味着我国区域协调发展取得了显著成效。绿色金融发展水平的系数估计值为0.111,且通过了5%的显著性水平检验,从经济意义上来看,绿色金融发展水平每增加1%,经济高质量增长率将增加0.111个百分点。这说明绿色金融发展能够充分发挥资源配置与资金引导功能,可以为绿色环保企业注入和引入更多发展资金,有利于经济实现高质量增长。

就各控制变量而言,金融结构系数估计值显著为正,说明相较于银行主导型金融结构,市场主导型的金融结构更有利于我国现阶段经济实现高质量增长,且当前金融结构对经济高质量增长的促进作用明显。政府规模对经济高质量增长的影响显著为负,这是因为政府规模会对私人消费与投资产生挤出效应,庞大的政府规模还会干扰市场资源的有效配置,这说明我国应进一步优化政府消费的规模与结构,在增加公共服务的同时注意效率的提升。人力资本对经济高质量增长的影响为正但不显著,可能是因为:一方面随着我国人口老龄化的加剧和出生率的下降,劳动要素供给成本上升,人力资源红利减弱;另一方面,受城乡分割与要素市场化改革滞后的影响,我国人力资本存在着较为严重的错配问题,由此造成了人力资本贡献率损失(王亚飞等,2022)。对外开放水平对经济高质量增长的影响为负但不显著,可能是因为2008年国际金融危机席卷全球后,我国对外开放水平同经济增长趋势相背离(潘凤,2018),因此在本文样本区间内,很难认定对外开放对经济增长具有持续的正向促进作用。城镇化水平对经济高质量增长的影响为正但不显著,说明传统城镇化发展难以满足我国当前经济高质量发展要求,经济新常态下,我国应加速推进新型城镇化进程。

2.作用机制检验

回归结果如表4所示。从表4第(1)列可以看出,綠色金融发展水平的估计系数为负但不显著,可能的原因是绿色金融发展引导社会资金从“两高一剩”企业流入绿色环保企业,在激励绿色环保企业进行技术创新的同时,增加了“两高一剩”企业的资本成本,减弱了其研发投入力度,而绿色环保项目往往又具有投入高、周期长、风险大等特点,因此绿色金融发挥技术进步效应可能需要一定的时间积累。滞后一期技术效应的估计系数显著为负,这说明我国技术进步增速呈现回落趋势。张同斌(2014)认为可能的原因是高技术产业创新的难度和风险不断增大,科技成果的转化率不足,以及研发投入累积增长但缺乏基础科学的突破性进展。

从表4第(2)列可以看出,绿色金融发展水平的估计系数显著为正,即绿色金融具有显著的产业结构优化效应,这说明绿色金融发展通过引导资金流向,在支持绿色环保型产业发展的同时有效抑制了污染型产业的壮大,切实优化了产业结构。滞后一期结构效应的估计系数显著为负,这说明我国尚未形成持续发展的产业结构,仍应继续坚持供给侧结构性改革,进一步释放实体经济活力。

(二)稳健性检验

其一,更换计量方法。采用差分GMM方法对模型进行检验。

其二,替换解释变量。从高能耗产业利息支出占比、环境污染治理投资占比、农业保险深度以及财政环境保护支出占比四个维度,利用熵值法重新计算各地区2008—2019年绿色金融发展指数并进行回归。结果见表5。

从表5回归结果可以看出,上述两种检验方式中绿色金融发展水平的估计系数维持原方向下的显著,且系数值同基准回归结果也无太大出入。由此可见,本文的估计结果具有较好的稳健性。

(三)异质性检验

1.基于不同地区的异质性检验

据《中国区域金融运行报告(2022)》显示,截至2021年末,东部、中部、西部、东北部地区①本外币各项贷款余额分别为105.2万亿元、33.3万亿元、40.2万亿元、19.8万亿元;全年绿色贷款增加3.86万亿元,其中东部和中部地区绿色贷款增长较快。基于地区间绿色金融发展规模与环境有一定差距,本部分试图实证检验绿色金融发展对经济高质量增长影响的地区差异性,回归结果如表6所示。

就东中部地区而言,绿色金融发展水平对经济高质量增长的影响系数为正(0.167)且在5%的水平下通过了显著性检验,说明东中部地区的绿色金融发展显著促进了经济高质量增长;对于西部地区,绿色金融发展水平系数为正(0.029)但并不显著,说明西部地区的绿色金融尚未表现出显著的经济高质量增长效应。

由此可见,绿色金融发展对经济高质量增长的影响存在明显的区域异质性,东中部地区绿色金融的促进作用显著强于西部地区。对此可能的解释是,东部地区区位优势显著,绿色金融发展具有得天独厚的市场经济条件,其经济高质量增长潜能得以极大释放;中部地区得益于中部崛起战略的实施,资本要素日益充足,绿色金融流动性不断增强,进而可以通过发挥资源配置功能有效促进经济高质量增长;而西部地区在区位、资源各方面均处于劣势,再加上市场机制不健全、金融体系不完善,绿色金融的功能效应难以被激发。

2.基于不同绿色金融工具的异质性检验

据央行统计口径,截至2022年末,我国本外币绿色贷款余额为22.03万亿元,同比增长38.5%,存量规模居世界第一;境内外绿色债券新增发行规模约9 838.99亿元,存量规模约3万亿元;A股市场首发公司425家,募集资金5 868.28亿元;绿色保险保额超31.6万亿元。考虑到不同类型的绿色金融工具在我国起步时间、发展规模和应用领域等方面不尽相同,本部分试图实证检验不同绿色金融工具对经济高质量增长的影响是否具有差异。具体来说,以TFP增长率为被解释变量,分别考察绿色信贷(GC)、绿色证券(GS)、绿色保险(GI)和绿色投资(GV)四种金融工具对经济高质量增长的影响,回归结果如表7所示。

总的来看,四种绿色金融工具均能够正向促进经济高质量增长,这同我国创新绿色金融改革、不断提升绿色金融供给能力和水平的战略目标相一致。具体而言,绿色信贷通过建立环境准入门槛,引导资金流向绿色友好类企业,并对淘汰类项目实行信贷限制,能够从源头上控制“两高一剩”行业无序发展和盲目扩张的经济命脉,进而达到环境保护的目的。绿色证券作为直接融资工具,一方面能够为环保型项目提供中长期、低成本的资金支持,激励企业不断提升生产效率;另一方面能够通过监督企业环保行为,调整其直接融资机会,从而降低企业将资本风险转嫁给投资者的可能性。绿色保险作为保险工具,能够有效分散环境风险、保护第三人环境利益、减轻政府环境压力,有助于平衡经济发展与环境保护,为经济高质量发展保驾护航。绿色投资通过统一生产投资与环境防护,能够消除经济增长的不利影响,进而实现经济与社会的可持续发展。

就回归结果而言,绿色证券、绿色保险和绿色投资的促进作用较绿色信贷显著。可能原因有二:一是绿色信贷政策实施主体为银行,而银行与政府的目标并不完全一致,多方博弈下,银行很难完全落实对“两高一剩”行业的信贷限制,环境效益自然不达预期(Zhang等,2011);二是各地区绿色信贷发展水平差异性较大,经济发展程度较高的地区拥有更多的融资渠道,间接融资占比相对不高,而经济欠发达地区的经济结构相对单一,绿色信贷是环保型企业外部资金的主要来源,结合前文绿色金融發展差异化影响不同地区经济增长质量的实证结果,可在一定程度上解释为何绿色信贷政策效果不甚明显。

五、进一步分析:金融结构调节效应

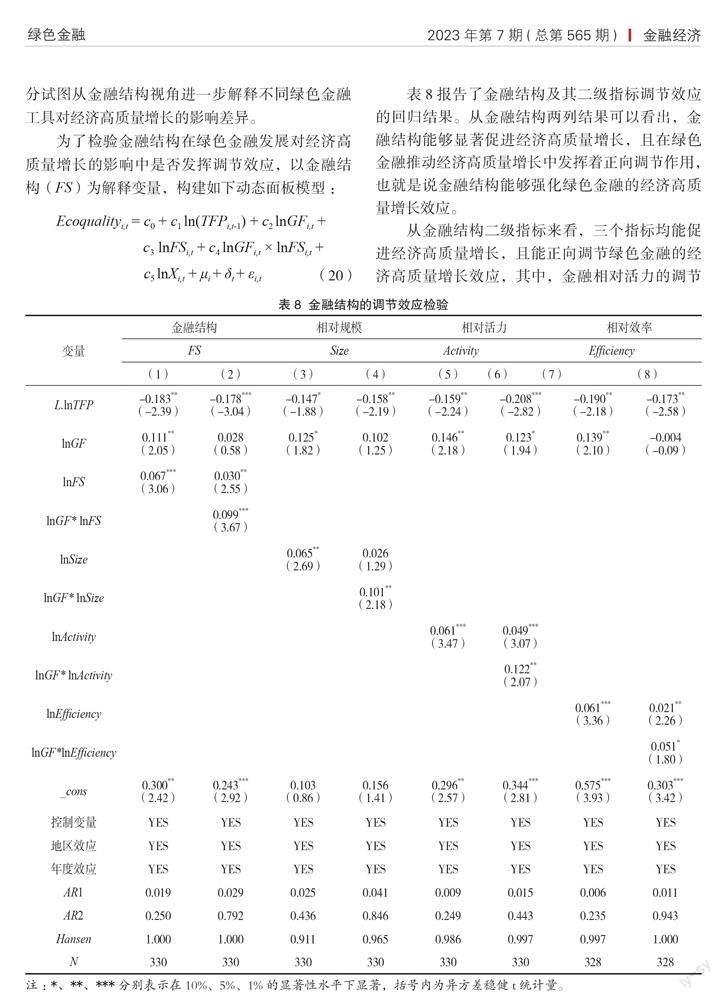

新结构经济学认为,最优的金融结构是与各个阶段实体经济发展相适应、相匹配的金融结构,最优金融结构具有指数化动态演进特征。绿色金融与金融结构联系紧密,绿色金融的发展以成熟的银行与证券市场为根基,并在其基础上衍生出更为丰富的绿色金融工具,金融结构的发展变化制约或促进着绿色金融功能的发挥。因此,本部分试图从金融结构视角进一步解释不同绿色金融工具对经济高质量增长的影响差异。

表8报告了金融结构及其二级指标调节效应的回归结果。从金融结构两列结果可以看出,金融结构能够显著促进经济高质量增长,且在绿色金融推动经济高质量增长中发挥着正向调节作用,也就是说金融结构能够强化绿色金融的经济高质量增长效应。

从金融结构二级指标来看,三个指标均能促进经济高质量增长,且能正向调节绿色金融的经济高质量增长效应,其中,金融相对活力的调节效应最显著。对此可能的解释是,金融功能发挥的关键在于金融资源能否被高频和高效利用,资源在市场上越能以少量损耗完成多次流转,越能创造出更多财富。证券市场作为直接融资渠道,为金融体系补充完善了多样的融资和风险管理工具,其市场活跃度越高,企业自我提升动力越强,在市场不断优胜劣汰的过程中,绿色金融支持的企业愈发优质,产出的经济效益不断增长。

与国外发达国家相比,我国绿色金融起步较晚,整体发展水平较低,在构建多元平衡绿色金融体系过程中,绿色金融内部的协调发展不可忽视。绿色金融发展对经济高质量增长的作用效果受金融结构调节,或能在一定程度上解释为何绿色证券等创新型金融工具的经济高质量增长效应显著高于绿色信贷类传统型金融工具。因此,优化金融结构,在我国长期以间接融资为主的融资结构基础上大力发展资本市场,提供更加丰富灵活的融资工具和风险管理手段,满足企业多层次多样化的金融需求,才能更好地适应我国当前经济发展要求。

六、结论与启示

本文利用2008—2019年省际面板数据,系统全面地考察了绿色金融发展与经济高质量增长之间的关系,得到以下结论:第一,绿色金融发展显著提升了地区全要素生产率增长率,有助于经济高质量增长。机制检验表明,绿色金融发展能够引导社会资金流向,倒逼污染型企业转型,使得产业结构效应凸显,而技术进步效应的发挥还需要一定时间积累。第二,绿色金融发展对经济高质量增长的影响效应存在明显的异质性。具体而言,相较于西部地区,绿色金融发展对东中部地区经济高质量增长的促进作用更强;相较于绿色信贷类传统型金融工具,绿色证券等创新型金融工具对经济高质量增长的促进作用更为显著。第三,合理的金融结构在绿色金融推动经济高质量增长中发挥着显著的正向调节作用,其中,金融相对活力指标的调节效应最显著。

本文的研究结论具有一定的政策启示意义:

从政府层面来看:一方面,国家应出台相应顶层设计文件,构建统一的绿色金融标准体系,尽快出台绿色金融基本法,加速培育多层次的绿色资本市场,有效引导和推进绿色金融向纵深发展;另一方面,地方政府应组建联动多部门的调研小组,对绿色金融发展情况进行实地考察,借助数字技术手段,搭建政府、金融机构和企业三方互动沟通平台,围绕当地产业发展规划和地区优势,制定绿色金融本土化发展战略。

从金融机构层面来看:首先,金融机构应强化自身绿色金融发展理念,积极落实监管要求,将绿色金融发展目标纳入生产经营全环节,不断加大对绿色项目的投资力度,提升对绿色企业的服务质量。其次,金融机构在继续,发展绿色信贷的基础上,还应注重缩小绿色金融系统内部发展差距,有针对性地进行资源倾斜和重点发展,促使各类绿色金融产品并驾齐驱,为建立多元均衡的绿色金融体系助力。最后,金融机构应继续深化金融供给侧结构性改革,努力构建全方位、多层次的金融支持服务体系,为实体经济发展提供更高质量、更有效率的金融服务。

从企业层面来看:企业应善于把握我国环境信息披露制度中的机遇,严格按照政府和各金融机构的环保考核标准,提高自身信息披露质量,以争取优秀评级,进而顺利享受国家政策补贴和金融机构的优先、优惠贷款。此外,企业还应积极参与环境污染责任险的投保,借助保险手段,转移并分散经营风险,在保障自身经济利益的同时,增强投资者的信心,进而实现持续经营。

注释:

① 东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南等10个省(市);中部地区包括山西、安徽、江西、河南、湖北、湖南等6个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆等12个省(市、自治区);东北地区包括辽宁、吉林、黑龙江等3个省。因为在地理位置上东北部和东部均属于东部,本文实证分析亦将东北部纳入东部范畴。

参考文献:

[1]生延超,周垚,许玲玲.经济高质量增长的驱动要素及作用机制的空间差异——黄河流域的实证研究[J].经济地理,2022,42(06):45-54.

[2]王遥,潘冬阳,张笑.绿色金融对中国经济发展的贡献研究[J].经济社会体制比较,2016(06):33-42.

[3]王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021,37(06):173-188+11.

[4]惠献波.绿色信贷政策、金融资源配置与企业绿色全要素生产率——基于我国重污染企业的证据[J].西南金融,2022,495(10):65-77.

[5] 吴玉宇,郑涛.基于收入来源视角的绿色金融对农村居民收入影响实证研究[J].金融经济,2021(07):21-30.

[6]宁伟,佘金花.绿色金融与宏观经济增长动态关系实证研究[J].求索,2014(08):62-66.

[7] ZHOU X G,TANG X M,ZHANG R.Impact of green finance on economic development and environmental quality:A study based on provincial panel data from China[J].Environmental Science and Pollution Research,2020,27(16):19 915-19 932.

[8]文书洋,刘浩,王慧.绿色金融、绿色创新与经济高质量发展[J].金融研究,2022,506(08):1-17.

[9]史代敏,施晓燕.绿色金融与经济高质量发展:机理、特征与实证研究[J].统计研究,2022,39(01):31-48.

[10]柴晶霞.绿色金融影响宏观经济增长的机制与路径分析[J].生态经济,2018,34(09):56-60.

[11]彭水军,包群.资源约束条件下长期经济增长的动力机制——基于内生增长理论模型的研究[J].财经研究,2006(06):110-119.

[12]侯玉巧,汪发元.绿色创新与经济增长动态关系研究——基于VAR模型的实证分析[J].生态经济,2020,36(05):44-49.

[13]范丹,孙晓婷.环境规制、绿色技术创新与绿色经济增长[J].中国人口·资源与环境,2020,30(06):105-115.

[14]刘伟,张辉.中国经济增长中的产业结构变迁和技术进步[J].经济研究,2008,43(11):4-15.

[15]干春晖,郑若谷.改革开放以来产业结构演进与生产率增长研究——对中国1978—2007年“结构红利假说”的检验[J].中国工业经济,2009(02):55-65.

[16]钞小静,任保平.中国经济增长结构与经济增长质量的实证分析[J].当代经济科学,2011,33(06):50-56+123-124.

[17]张为杰,张景.地区产业转型对经济增长质量的贡献度研究——来自京津冀地区的经验[J].经济体制改革,2012(02):44-48.

[18] 单婧,张文闻.高质量发展下粤港澳大湾区产业结构转换和全要素生产率[J].经济问题探索,2021(12):178-190.

[19] BARRO R J, SALA-I-MARTIN X. Economic Growth [M]. New York: McGraw-Hill,1995.

[20]武詩媛.经济增长质量的研究进展与学术展望[J].技术经济,2020,39(12):131-136.

[21]任保平.经济增长质量:理论阐释、基本命题与伦理原则[J].学术月刊,2012,44(02):63-70.

[22]刘志彪,凌永辉.结构转换、全要素生产率与高质量发展[J].管理世界,2020,36(07):15-29.

[23]金碚.关于“高质量发展”的经济学研究[J].中国工业经济,2018,361(04):5-18.

[24]杜运周,刘秋辰,陈凯薇,等.营商环境生态、全要素生产率与城市高质量发展的多元模式——基于复杂系统观的组态分析[J].管理世界,2022,38(09):127-145.

[25] OECD编. 何锦义,刘晓静 译. 生产率测算手册 [M]. 北京:中国科学技术文献出版社,2008.

[26]蔡跃洲,付一夫.全要素生产率增长中的技术效应与结构效应——基于中国宏观和产业数据的测算及分解[J].经济研究,2017,52(01):72-88.

[27]单豪杰.中国资本存量K的再估算:1952—2006年[J].数量经济技术经济研究,2008,25(10):17-31.

[28]周琛影,田发,周腾.绿色金融对经济高质量发展的影响效应研究[J].重庆大学学报(社会科学版),2022,28(06):1-13.

[29]盛斌,景光正.金融结构、契约环境与全球价值链地位[J].世界经济,2019,42(04):29-52.

[30] BOND S R, HOEFFLER A, TEMPLE J. GMM estimation of empirical growth models[R]. CEPR Discussion Paper, 2001, No.3048.

[31]王亚飞,柏颖,廖甍.人力资本错配与人力资本贡献率:系统测度与实证关联[J].系统管理学报,2022,31(03):509-521.

[32]潘鳳.对外开放、政府规模与经济增长——基于1978—2015年我国省域面板数据的实证分析[J].软科学,2018,32(04):31-34.

[33]张同斌.研发投入的非对称效应、技术收敛与生产率增长悖论——以中国高技术产业为例[J].经济管理,2014,36(01):131-141.

[34] ZHANG B,YANG Y,BI J.Tracking the implementation of green credit policy in China:Top-down perspective and bottom-up reform[J].Journal of Environmental Management,2011,92(04):1321-1327.

(责任编辑:唐诗柔)

A Study on the Impact of Green Finance Development on

High-Quality Economic Growth

He Jing, Wei Yaqian

(College of Finance and Statistics, Hunan University)

Abstract: With China's economy entering a stage of high-quality development, the importance of green finance development is increasingly prominent. Using provincial panel data from 2008-2019, this paper discusses the relationship between green finance development and high-quality economic growth from theoretical and empirical perspectives. The results show that: (1) Green finance development can significantly promote high-quality economic growth, with optimization of industrial structure being a salient effect. (2) Further heterogeneous analysis finds that the impact of green finance development on high-quality economic growth is significantly greater in eastern and central China than in western China. Among different types of green finance instruments, innovative tools

like green bonds have a significantly greater role in promoting high-quality growth compared to traditional tools like green credit. (3) Reasonable financial structure can strengthen the role of green finance development in facilitating high-quality growth. Among second-level indicators of financial structure, the enhancement effect

of financial vitality is the greatest.

Keywords: Green finance; Financial structure; High-quality economic growth

猜你喜欢

商情(2016年49期)2017-03-01

中国管理信息化(2017年2期)2017-02-17

现代商贸工业(2016年24期)2017-01-13

商情(2016年42期)2016-12-23

对外经贸实务(2016年12期)2016-12-22

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

商场现代化(2016年25期)2016-11-15

中国经贸(2016年16期)2016-10-27

商(2016年17期)2016-06-06