以某典型企业为例的企业财务状况质量评价

2023-08-25 05:00饶雅丽

中阿科技论坛(中英文) 2023年8期

饶雅丽

(湖南工业大学经济与贸易学院,湖南 株洲 412007)

海尔集团创立于1984年,是全球领先的美好生活解决方案服务商。海尔集团致力于携手全球一流生态合作方,持续建设高端品牌、场景品牌与生态品牌,构建衣食住行康养医教等物联网生态圈,为全球用户定制个性化的智慧生活[1]。截至2023年6月,其已连续5 年作为全球唯一物联网生态品牌蝉联“BrandZ最具价值全球品牌100强”,连续14 年稳居“欧睿国际全球大型家电品牌零售量”第一名,旗下子公司海尔智家位列《财富》世界500强。目前海尔集团拥有4 家上市公司,拥有海尔、卡萨帝、Leader、GE Appliances、Fisher &Paykel、AQUA、Candy等七大全球化高端品牌和全球首个智慧家庭场景品牌三翼鸟,构建了全球引领的世界级工业互联网平台卡奥斯COSMOPlat,旗下创业加速平台海创汇已孵化加速7 家独角兽企业和102 家瞪羚企业,在全球布局了10+N创新生态体系、35 个工业园、138 个制造中心和23万个销售网络,深入全球200多个国家和地区,服务全球10亿+用户家庭[2]。当前,海尔公司已经形成包括中国智慧家庭业务、海外智慧家庭业务和其他业务在内的三大业务布局。

文章以海尔集团在上交所上市交易的海尔智家(股票代码:600690)为研究主体,并与在深交所上市交易的格力电器(股票代码:000651)和美的集团(股票代码:000333)对比,以历年年度报告中的 财务报表为基础,有针对性地对有关项目进行质量分析[3],从而对海尔智家整体的财务状况质量进行评价。

1 资产质量与竞争力

1.1 资产战略选择

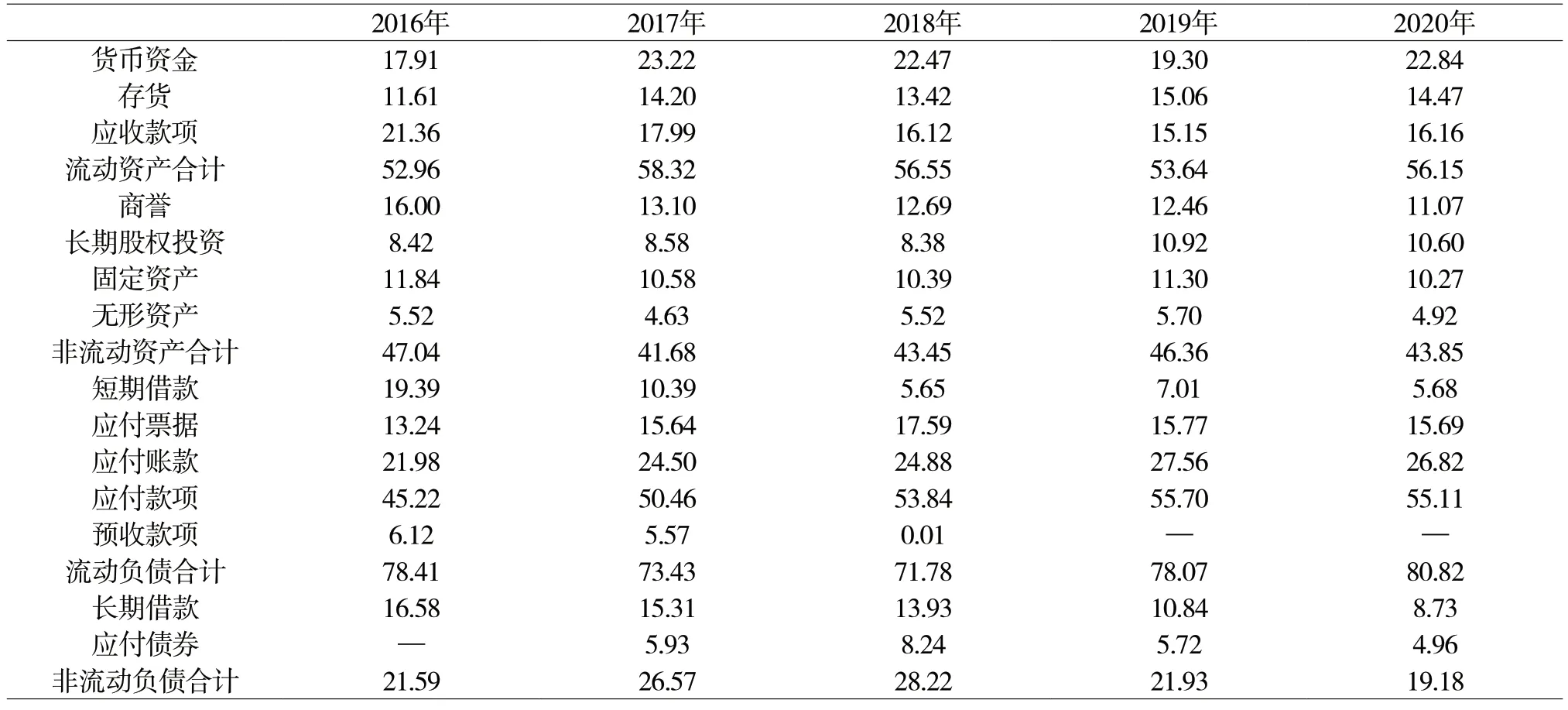

传统制造企业转型是大势所趋,作为白色家电的龙头企业之一,海尔的企业转型也定是走在行业前端。海尔智家2016—2020年主要资产负债项目占比如表1所示,由表1可知海尔智家的流动资产和非流动资产占比呈现五五之分的趋向,这看似与轻资产战略相矛盾。从具体的资产项目来看,货币资金的占比不断加大,在2020年达到22.84%,成为占比最大的资产项目;而固定资产和存货的比重不断降低,在2020年,二者的占比之和小于货币资金占比。从具体的负债项目来看,应付款项和短期借款的总和占总负债比例维持在50%左右,说明海尔智家所使用的负债大部分是属于无息或者低息的,资金成本和利息费用相对较低;其长期借款和应付债券的比重在5年间呈逐渐下降的趋势,且占比低,有息负债相对较少。

表1 海尔智家2016—2020年主要资产负债项目占比(%)

因此,海尔智家的资产结构是以轻战略为主,用最少的存货和固定资产方面的资金投入,并凭借其长期积累的供应链能力、客户资源等“轻资产”,撬动并整合企业内外各种资源,创造其独特的竞争优势。此外,海尔智家近几年来的商誉占比一直保持在10%以上,说明其同时实行全球多元化战略。

1.2 资产质量

海尔智家2016—2020年资产质量指标如表2所示。由表2可知在2016—2020年,海尔智家的固定资产周转率较为稳定,保持在10次左右;而应收账款周转率呈现先上升后下降的趋势,存货周转率逐渐降低,可能是海尔智家为整合海外家电资产,业务流程加长以及市场饱和、物联网时代联动智能家居等因素所导致。但可以注意到,存货周转率变化的幅度小于应收账款周转率变化的幅度,尤其是在2020年,为了扩大销售,减少库存商品,海尔智家延展了应收账款的回收周期,导致其应收账款变现速度的下降程度远远大于存货变现速度的变化程度。在接下来的发展中,海尔智家要注意应收账款的回收问题,防止坏账的增加,影响企业的财务绩效。

表2 海尔智家2016—2020年资产质量指标

将海尔智家、格力电器、美的集团的总资产周转率和资产收益率进行对比,结果如表3所示。可以看到,海尔智家的总资产周转率除了在2017年低于美的集团外,始终高于格力电器和美的集团,说明海尔智家对资产的整体利用更充分,其资产效率和质量更胜一筹。但在资产收益率比较中,海尔智家在资金周转良好的情况下,其资产收益率却在3家企业中一直排行靠后,资产的盈利性相对较低。虽然海尔智家的资产利用效率高,但其资产的有效配置和管理效益不容乐观,因此如何实现资源的有效配置与管理是海尔智家在实施企业战略时需要攻克的内部控制问题。

表3 2016—2020年海尔智家、格力电器和美的集团的总资产周转率和资产收益率对比

2 权益与风险

2.1 权益结构质量与企业发展战略

海尔智家2016—2020年的权益结构如表4所示,2020年股东权益情况如表5所示。由表4可知,2016—2020年,海尔智家的资产负债率总体呈下降趋势,并且基本处于70%以下;其股东权益所有者权益总量占资产总额的比重总体呈上升趋势,负债与股东权益所有者权益比率总体呈下降趋势,这说明企业的财务风险在逐渐降低。从表5的股东权益结构可以发现,来自企业外部资本投资的实收资本和资本公积呈现大幅度增长,说明海尔智家具备外延式扩张的能力;来源于内部资本增值的盈余公积和未分配利润也呈现稳定增长,说明海尔智家的经营者具备保值增值能力,即内涵式的扩大再生产能力。因此,海尔智家的股东权益 所有者权益质量具有低风险特征,并且同时具备外延式扩张能力和内涵式的扩大再生产能力。

表4 海尔智家2016—2020年权益结构表

表5 海尔智家2020年股东权益情况表

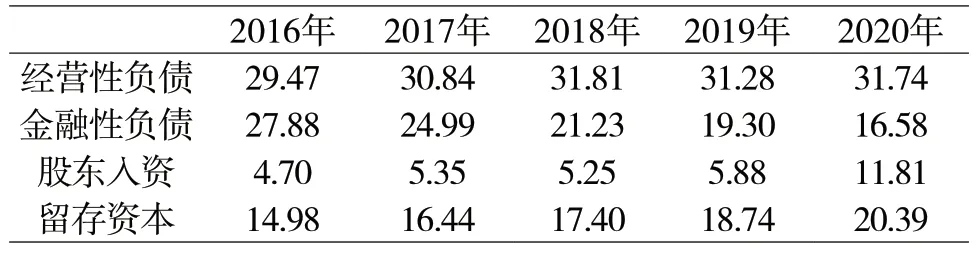

企业的资金来源有四大动力:经营性负债、金融性负债、股东入资和利润积累。海尔智家2016—2020年这四类资本占比情况如表6所示。由表6可知,海尔智家的经营性负债和留存资本所占比重在稳步提高,其中留存资本所占比重在2020年超过了金融性负债比重;海尔智家的金融性负债比重在2016—2020年持续下降;股东入资所占比重虽然整体呈现上升趋势,但始终是四类资本中最小的。由此可以看出,海尔智家是以经营性负债资本为主的经营驱动型企业,其发展的财务动力既不依赖于金融性负债,也不依赖于股东入资,而是靠自己在长期的经营过程中所确立的市场地位及其带来的市场经营性资源[4]。

表6 海尔智家2016—2020年四类资本占比(%)

2.2 偿债能力与风险

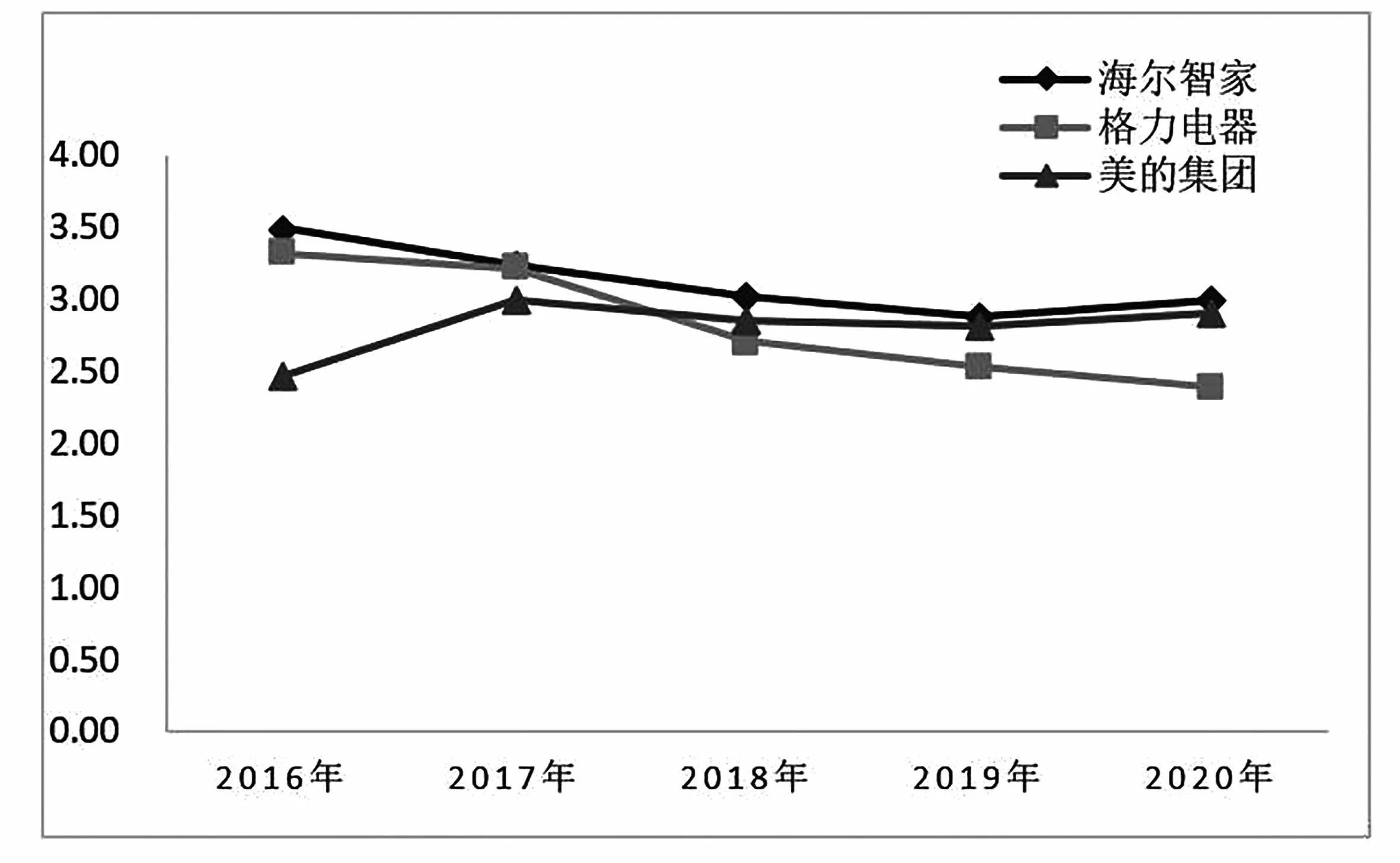

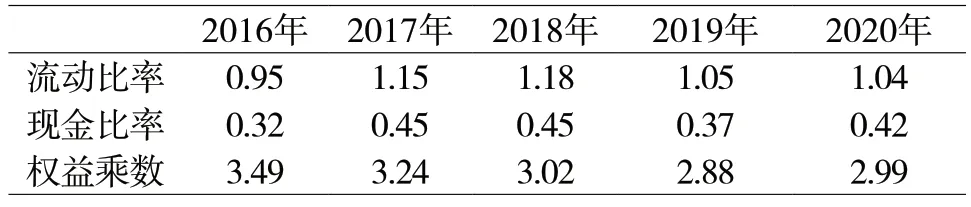

海尔智家2016—2020年偿债能力指标情况如表7所示。从海尔智家的短期偿债能力来看,其流动比率和现金比率在2016—2020年间呈现先上升后下降的趋势,但总体上还是实现了小幅度的增加,表明其短期偿债能力较为稳定。海尔智家、格力电器、美的集团现金比率和权益乘数的对比情况分别如图1、图2所示,可知在2016年后海尔智家的现金比率远远高于另外两家企业,说明在行业中海尔智家所具备的短期偿债能力较强,所面临的短期财务风险也较小。从长期偿债能力来看,表7中海尔智家的权益乘数总体呈现逐年下降的趋势,表明企业负债程度在降低,债权人权益受保护的程度得到提高[5];但是在图2中,海尔智家的权益乘数始终高于另外两家企业,说明虽然海尔智家长期偿债能力在不断提高,但是在行业中,其长期偿债能力并不占优势。另外,在表3的资产收益率对比中,海尔智家的低资产收益率说明资产的盈利性相对较低,无法提供充足的资金偿还债务,因此海尔智家面临着较大的长期债务风险。

图1 海尔智家、格力电器、美的集团现金比率对比

图2 海尔智家、格力电器、美的集团权益乘数对比

表7 海尔智家2016—2020年偿债能力指标

3 盈利质量

3.1 费用效率与企业竞争力

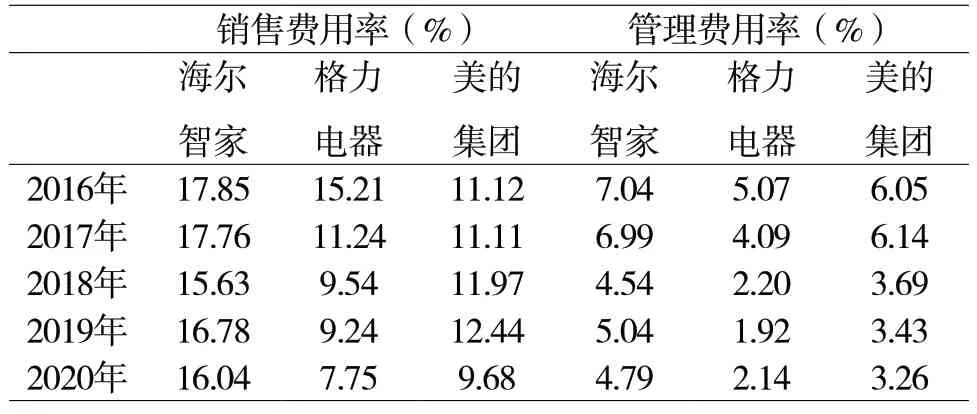

2016—2020年海尔智家、格力电器、美的集团费用率对比情况如表8所示。由表8可知,海尔智家的销售费用率和管理费用率总体呈现下降的趋势,但是幅度较小,表明这几年海尔智家的综合管理显现成效。但是相较而言,格力电器和美的集团的销售费用率和管理费用率持续下降,而海尔智家的销售费用率及管理费用率这5年都处在较高水平。可能海尔智家在面临较为激烈的市场竞争的情况下,为扩大市场或守住市场既有地位,在营销和管理方面费用投入更多。海尔智家虽利用多元化战略分散了风险开拓了市场,成了白色家电全球化第一企业,但是也带来了成本费用攀升,所以其需要继续加强在费用方面的控制以维持自身的竞争优势和市场地位。

表8 2016—2020年海尔智家、格力电器、美的集团费用率对比

3.2 盈利质量与企业竞争力

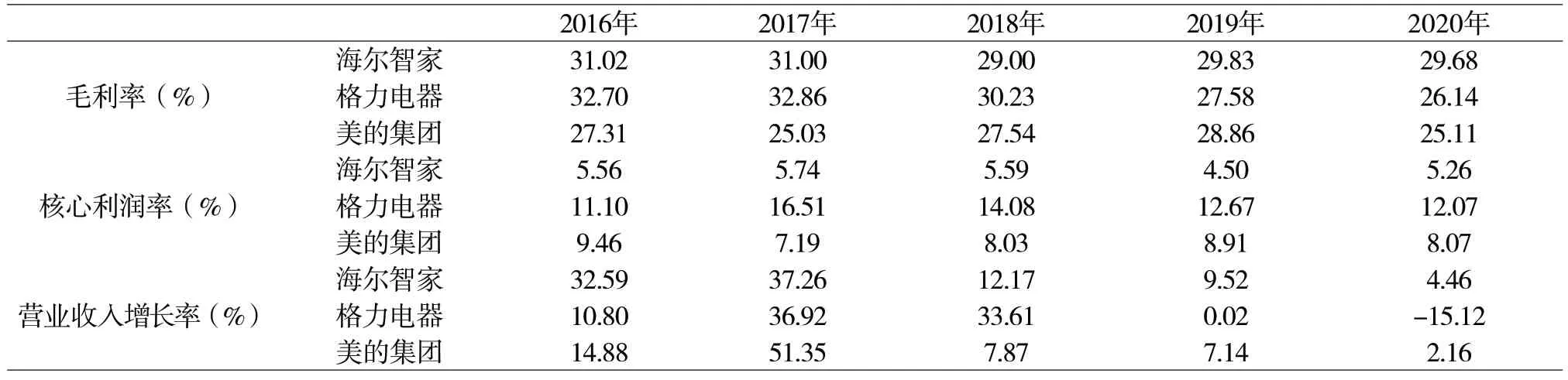

2016—2020年海尔智家、格力电器、美的集团盈利质量指标对比情况如表9所示。从横向对比结果来看,海尔智家的毛利率呈现逐渐高于格力电器和美的集团的趋势,表明海尔智家的产品优势更胜一筹,产品的附加值大,企业的竞争力强;但从纵向对比结果看,2016—2020年海尔智家的毛利率呈现下降趋势,可能是由于海尔智家所在行业竞争激烈,毛利率下降往往伴随着价格战的爆发或者成本的失控。结合上面谈到的海尔智家的费用率这5年一直处在较高水平,费用率较高很可能预示着其产品盈利能力的下降。相比另外两家企业,虽然海尔智家在毛利率方面占优势,但其核心利润率不及格力电器和美的集团,说明海尔智家经营资产的盈利能力较弱,盈利质量也较低,这恰恰对应了海尔智家的产品高竞争力和低费用控制能力。海尔智家要想取得较高的核心利润,就必须在提高营业收入和降低营业成本及期间费用上下功夫,以增强自身实力。在利润的成长性方面,产品的市场需求逐渐饱和,3家企业的营业收入增长率都呈现大幅度下降的趋势,企业从高成长性阶段进入到稳定期。从2019年和2020年的数据可以看出海尔智家的营业收入增长率开始高于格力电器和美的集团,原因可能是海尔智家的新产品开发取得了较大的成效,核心竞争力在不断提高。

表9 2016—2020年海尔智家、格力电器、美的集团盈利质量指标对比

4 发展能力与前景

海尔智家2016—2020年各项发展能力指标情况如表10所示,可以看出在家电行业市场逐渐饱和的环境下,海尔智家的发展能力呈现逐渐下降的趋势,尤其是在2020年,只有营业收入增长率维持正数,这表明海尔智家的多元化业务结构显现出了相对更强的抗风险能力。

表10 海尔智家2016—2020年发展能力指标(%)

在后续的发展过程中,为了维持海尔智家自身的市场地位和竞争优势,基于以上各方面的分析,海尔智家可以从以下几方面增强自身的实力。第一,控制营业成本,通过加强费用方面的管理控制,降低期间费用以提高利润率,快速恢复发展能力指标的正增长;第二,实现资源的有效配置,保持良好的资本结构,增强偿债能力,分散财务风险;第三,坚持实施全球化战略和生态化品牌,增加产品附加值和新产品的研发投入,维持互联网家电行业第一企业的地位。

猜你喜欢

中国商论(2022年24期)2023-01-05

机电信息(2021年10期)2021-09-10

瞭望东方周刊(2021年5期)2021-03-24

五金科技(2020年6期)2021-01-05

电脑报(2019年4期)2019-09-10

股市动态分析(2019年13期)2019-07-08

证券市场红周刊(2018年15期)2018-05-14

中国经济周刊(2017年39期)2017-10-20

科技创新导报(2017年13期)2017-07-13

证券市场周刊(2016年35期)2016-09-19