企业碳减排、绿色金融与地区经济的关系研究

——基于面板向量自回归模型的实证分析

2023-12-09 00:03李镕妗

牡丹江大学学报 2023年12期

李镕妗

(安徽农业大学,安徽 合肥 230036)

引言

自“双碳”目标提出以来,我国2020年碳排放强度比2015年下降18.2%,比2005年下降48.1%,碳减排工作卓有成效。其中,企业的碳减排行为做出重要贡献,在助力“双碳”目标实现的过程中发挥着不可替代的作用。企业的绿色行动离不开绿色金融的支持,绿色金融的激励、约束制度引导资金逐步转入绿色、低污染项目,推动企业绿色技术升级,为碳减排创造条件(江世银等,2022)[1]。同时,绿色金融的发展与地区经济息息相关,绿色金融的发展唤醒了市场的绿色环保意识,刺激了绿色消费,为经济发展提供了动力,显著促进区域经济增长(傅亚平等,2020)[2]。由此可知,企业碳减排、绿色金融和地区经济之间密不可分,环环相扣,不过已有研究大多单独讨论其中两者间的单向关系,没有将三者纳入到一个框架中进行分析。因此,本文利用面板向量自回归模型实证分析企业碳减排、绿色金融和地区经济三者间相互影响的动态演变过程,这是实现“双碳”目标的关键,有助于后续有关政策的制定和优化。

一、文献综述

企业行为、绿色金融发展、经济增长三者之间的关系,是理论研究与政策制定者关注的重点。现有研究主要关注企业碳减排、绿色金融和地区经济三者中两者间的关系,且不同学者观点不同,具体研究如下。

(一)企业碳减排与绿色金融

现有文献主要从单方面分析绿色金融对企业碳减排的影响,目前还没有一致性结论,主要存在两种看法。一些学者认为绿色金融有助于企业碳减排,其影响路径主要有两个,一是绿色金融政策会对高碳排放企业产生资金约束,限制高污染企业发展,倒逼其进行碳减排。2012年原银监会出台的《绿色信贷指引》限制了“两高一剩”行业的企业贷款额度,同时对其实行惩罚性高利率(陈琪,2019)[3]。绿色金融政策实施后,高碳排放企业的贷款规模显著下降,融资成本显著上升,新增投资显著减少(苏冬蔚等,2018)[4]。当融资受到约束时,高污染企业的生产能力会下降,能源消耗减少,污染物排放降低,进而碳排放也会降低(范德成等,2022)[5]。二是绿色金融市场能为企业绿色技术创新方面提供资金支持,正向鼓励企业进行碳减排。绿色企业会得到更多的政府和社会资本的支持,拓宽了资金来源,企业会加大研发投入,推动低碳技术创新(高原等,2022)[6]。技术创新一方面能够提高能源利用率,从而节约生产投入端的能源消耗,另一方面可以促进能源技术装备不断改良升级,进而减少产出段的污染排放(李兰冰等,2021)[7]。绿色金融政策的实施推动企业进行低碳技术创新,生产技术的改善能够同时减少投入和产出两端的碳排放。

还有一些学者认为绿色金融与碳排放存在“倒U型”关系,绿色金融在前期会加速碳排放,不利于碳减排。以绿色投资这一绿色金融产品为例,曾胜、张明龙(2021)运用空间杜宾模型和半参数面板空间滞后模型分析得出绿色投资对碳排放强度存在“倒 U 型”或“倒 N 型”非线性关系[8]。绿色金融在初期阶段规模较小,对企业的技术研发促进不大,且因为资金不能投入生产经营这一特殊性,在其他条件不变的情况下,企业为实现短期利润最大化,可能会加大能源的投入,从而导致企业前期碳排放增长(曾诗鸿等,2022)[9]。

(二)绿色金融与地区经济

目前关于绿色金融和地区经济的研究,主要观点是绿色金融能够显著促进地区经济增长。刘传江等(2022)从理论层面分析了绿色金融影响经济发展的作用机理,即在需求侧绿色金融通过扩大绿色消费、吸引绿色投资、提高政府购买力、增加净出口,推动经济发展;在供给侧通过促进企业技术进步、加强对专业性人才的培养,提升劳动力水平,推动了资本要素的积累,从而影响经济增长[10]。裴育等(2018)以浙江省湖州市绿色金融实践为例,利用微观企业数据从实证角度定量分析,研究发现绿色信贷投入这一金融产品可以直接促进地区经济增长[11],且地区经济增长是绿色信贷发展的重要依托(Li X et al., 2021)[12]。还有学者发现绿色金融对经济的影响在不同地区存在显著差异,东部地区发展绿色金融对经济增长的促进作用最明显,西部地区促进作用较小,中部地区作用最不明显,这可能是因为地区间的经济结构和产业结构有所不同(刘霞等,2019)[13]。现有文献还分析了绿色金融对经济发展的影响路径,绿色金融可以通过增加绿色技术研发投入,提高企业生产效率,推动产业结构优化,从而给经济增长施加正向影响(丁攀等,2021)[14]。

(三)企业碳减排与地区经济

目前直接研究企业碳减排行为对地区经济影响的研究较少,大多学者认为企业碳减排显著推动地区经济增长。马文杰等(2022)认为企业进行绿色低碳化改造,可增加绿色就业机会,且有利于企业树立积极履行社会责任的形象,从而更容易招聘并留住优秀的人才,提高企业竞争力,创造新的经济增长点,推动经济的健康可持续发展[15]。另外,从消费的角度来看,消费者更倾向于选择购买对环境有益的产品,而社会责任感越强的企业的客户忠诚度越高(刘西林,2022)[16],所以企业通过实施碳减排承担社会责任,有利于促进消费,扩大内需,从而带动地区经济发展(Zhang A et al., 2022)[17]。

综上,虽然国内外在碳减排方面的研究已经有了许多重要的成果,但有关企业碳减排对地区经济的直接影响的研究较少,且极少有研究将企业碳减排、绿色金融和地区经济三者纳入同一个系统,进行综合分析。因此,本文基于2008-2020年我国31个地级市的面板数据,借助面板向量自回归模型,厘清上述变量间的相互影响机理,在一定程度上弥补三者综合研究方面的空白,这对处理经济发展与环境保护间的矛盾具有现实指导意义。

二、样本选择、变量定义与模型设计

(一)样本选择及变量定义

选取2008-2020年存在实施碳减排的沪深A股上市公司的31个地级市作为研究样本,借鉴潘健平等(2021)的做法[18],将某个地级市内实施碳减排的上市公司数量作为衡量地区企业碳减排规模(cernum)的指标;参考余佳杰(2022)等的做法[19],选取绿色信贷规模作为衡量绿色金融(lngf)的指标。本文用间接估算法测算地区绿色信贷规模(李健等,2015)[20],具体计算公式为:

(1)

地区经济发展水平(lnpgdp)利用人均GDP的对数值来衡量。数据来源是国泰安数据库(CSMAR)和中国统计年鉴。为了消除极端数据带来的影响,本文对所有连续变量进行了前后1%的Winsorize处理。

(二)模型设计

传统的经济计量方法不能较好地论证出变量间的动态联系,且模型中存在的内生性问题常常让人对实证结果产生怀疑,因此本文选择构建PVAR模型来研究企业碳减排、绿色金融和地区经济三者间的关系。面板向量自回归模型(PVAR)不仅可以解决变量内生性问题,还能弥补传统VAR模型的不足,更加适用于分析面板数据。建立的模型如下:

(2)

其中,i代表地区;t代表年份;p代表模型的滞后阶数;yit包含三个核心变量,即企业碳减排、绿色金融、地区经济;α0是截距项;Aj是回归系数矩阵;γi表示个体效应量;θt表示时间效应量;εit表示随机误差项。

三、实证分析

(一)变量描述性统计

各变量的描述性统计结果如表1所示,企业碳减排(cernum)的最大值与最小值之间差距较大,说明各地区间实施碳减排的企业数量差异较大,均值为3.270,说明目前我国实施碳减排的企业数量不是很多。观察绿色金融(lngf)的统计结果,同样发现各地区间的绿色金融水平存在差异,但均值较高,说明我国绿色金融发展较为良好。地区人均GDP差距不是很大,说明样本地区间的经济发展水平较为接近。

表1 变量的描述性统计

(二)数据及模型稳定性检验

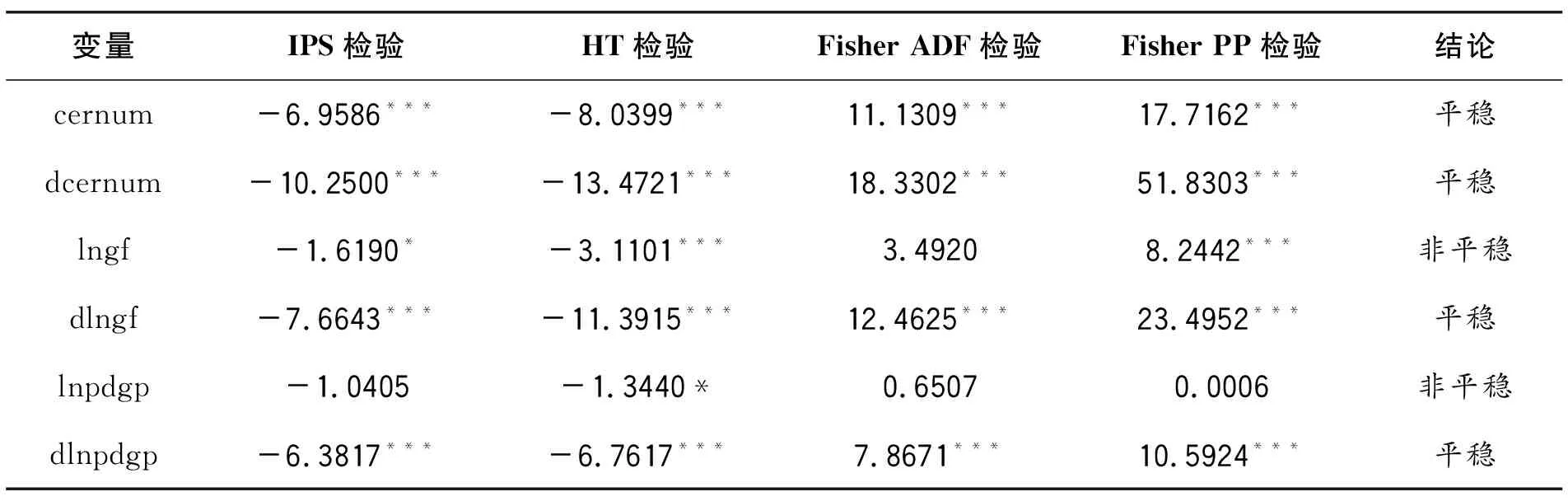

为了避免“伪回归”现象的出现,本文采用IPS检验、HT检验、Fisher ADF检验和Fisher PP检验四种检验方法,来检验各变量的平稳性(结果见表2)。由表2可知,变量lngf和lnpdgp的原数据未能全部通过四种检验,但一阶差分后,所有变量都是平稳的,说明各变量同阶单整,满足协整分析的条件,可以建立PVAR模型。

表2 面板数据单位根检验结果

在进行脉冲响应分析、方差分解和格兰杰因果检验之前,对构建的PVAR模型进行稳定性检验,该模型共有12个特征根,检验结果如图1所示,所有特征根都落在单位圆内,由此可知,构建的滞后4期的面板向量自回归模型是稳定的,可以对其进行进一步分析。

图1 单位根检验

(三)脉冲响应分析

对企业碳减排、绿色金融和地区经济间进行500次蒙特卡洛模拟得到的滞后8期的正交化脉冲响应关系图,结果如图2所示。图2中,横坐标表示滞后期数,纵坐标表示响应值,每张图的中间线表示脉冲响应函数,上下两条线表示95%置信区间的上下界,每张图上方标注了具体的响应双方,如IRF ofdcernumtodlngf表示变量dcernum受到dlngf的一个标准差冲击时所做出的响应。具体分析如下:

图2 脉冲响应注:中间曲线表示脉冲响应函数曲线,其外侧两条曲线表示置信区间

图2中的a、b、c分别反映了企业碳减排(cernum)给自身、绿色金融(lngf)以及地区经济(lnpgdp)带来的冲击响应。企业碳减排受到自身冲击时,短时间内形成正向响应,且在当期达到最大值,而后随着时间的推移正向影响在减弱,在滞后1期时达到最小值,出现负向影响,后又慢慢上升,滞后3期开始出现较为稳定的正向影响,说明企业碳减排行为存在一定的惯性,愿意碳减排的企业会持续选择进行减排行为。企业碳减排对于地区绿色金融的影响波动较大,滞后1-3期负向冲击较为明显,滞后4期时呈现出最大的正向影响,而滞后5-8期,企业碳减排对绿色金融的影响趋近于零,说明企业碳减排对绿色金融的影响不显著,可能是因为绿色金融受政策影响更大。受到企业碳减排的冲击后,地区经济在当期没有响应,滞后2期时达到正向最大值,虽然滞后3期时出现负向响应,但很快呈稳步上升的正向趋势,说明长期而言,企业碳减排有利于促进地区经济的增长,与已有文献结果一致。

图2中的d、e、f分别反映了绿色金融(lngf)对企业碳减排(cernum)、自身以及地区经济(lnpgdp)的影响。绿色金融对企业碳减排的影响一直都是正向的,说明绿色金融水平的提升增强了企业实施碳减排的动力。对自身的冲击响应波动较大,长期来看会产生正向影响。接着,地区经济对来自绿色金融的冲击反应迅速,有所波动,前4期为正,虽然滞后5期时下降为负向响应,但第7期开始上升并稳定于较低水平的正向反应。由此可知,绿色金融的发展对地区经济的推动作用短期较为显著,后期促进作用明显下降。

图2中的g、h、i显示了当地区经济(lnpgdp)作为冲击变量时,企业碳减排(cernum)、绿色金融(lngf)以及自身做出的响应。企业碳减排对地区经济的冲击一直做出正向响应,说明地区经济的进步积极推动企业实施碳减排。地区经济对绿色金融的冲击响应在前4期为正,之后降为负,第8期趋于零,说明地区经济短期内可以给绿色金融带来正向的冲击,但并不稳定,还可能出现抑制作用。绿色金融对自身的影响,呈现出“正-负-正”的趋势,且远期趋向于0,说明其在短期内存在较强的经济惯性和自我增强效应,但持续时间并不长。

总的来说,绿色金融和地区经济的发展都能显著促进企业碳减排,说明企业的绿色低碳行为离不开宏观经济和金融工具的支持;同时企业碳减排有益于地区经济增长,而绿色金融对企业碳减排冲击的响应波动较大,说明绿色金融的发展与企业碳减排行为的关联度不大;绿色金融短期显著促进地区经济增长,但长期促进作用会逐步减弱,可能是因为绿色金融开展时间较短,还存在较多问题,有待完善。

(四)方差分解

为了准确了解企业碳减排、绿色金融和地区经济之间的影响程度,本文进一步利用方差分解的方法衡量每一个结构冲击对内生变量变化的贡献度。表3展示了各变量滞后1、5、10、20期的方差分解结果。观察发现,三个变量之间的方差分解结果在第10个预测期和第20个预测期基本一致,由此可知,在第10个预测期后,各变量之间的贡献度基本稳定。各变量方差分解结果的具体分析如下:

表3 各变量方差分解结果

企业碳减排在第1个预测期仅受到自身冲击的影响,在之后的预测期中,自身的贡献率有所下降,同时绿色金融和地区经济的贡献度缓慢上升,且上升幅度有限,在滞后20期时,绿色金融的贡献度为5%,高于地区经济的贡献度(0.5%)。因此,相比地区经济,企业碳减排行为更依赖绿色金融的发展水平,但总的来说,企业碳减排受其他变量的影响较小,主要受自身影响,说明企业是否进行碳减排与自身的选择关系更为密切。

绿色金融对自身的方差贡献率高达85%左右,但随着滞后期数的增加,企业碳减排与地区经济的贡献度都在增加,地区经济的上升幅度为19%,大于企业碳减排的幅度(1.1%),说明绿色金融的发展除了受自身的影响,还有部分受到地区经济的影响。

在地区经济的变化中,来自自身的冲击一直在75%以上,说明经济增长存在正反馈现象,过去的经济能够充分解释未来的经济增长。在第20个预测期,绿色金融的贡献度达到14.5%,说明绿色金融在一定程度上推动了地区经济发展。

综合上述分析可知,三者之间存在一定的相互促进作用,其中绿色金融与地区经济之间的相互影响更为明显。但三者都受自身的影响最大,说明企业碳减排、绿色金融和地区经济的发展都存在较强的惯性。

(五)格兰杰因果检验

上文已证实构建的PVAR模型是稳定的,因此可以进一步对企业碳减排、绿色金融和地区经济进行滞后阶数为4阶的格兰杰因果检验,所得结果如表4所示。结果表明:

表4 格兰杰因果关系检验结果

绿色金融(lngf)是企业碳减排(cernum)的格兰杰因,而地区经济(lnpgdp)不是企业碳减排(cernum)的格兰杰因,与上文方差分解结果的分析较为一致,绿色金融水平对企业碳减排行为的影响更为显著。

企业碳减排(cernum)是地区经济(lnpgdp)的单向格兰杰因,进一步说明企业的碳减排行为是有利于地区经济发展的。而企业碳减排(cernum)不是绿色金融(lngf)的格兰杰因,说明碳减排企业数量的变化不能解释绿色金融水平的变化,可能是因为目前绿色金融水平受相关政策的影响更大。

绿色金融(lngf)与地区经济(lnpgdp)之间存在双向格兰杰因果,说明目前绿色金融与地区经济间互动效应明显。

四、结论与建议

本文以2008-2020年31个地级市的面板数据为基础,运用面板向量自回归模型对企业碳减排、绿色金融和地区经济三者之间的动态关系进行实证分析,得到如下结论:第一,企业碳减排显著推动地区经济增长,而对绿色金融的影响不显著。第二,绿色金融和地区经济的发展都能促进企业碳减排,其中绿色金融的推动作用更为显著,说明企业的绿色低碳行为离不开宏观经济和金融工具的支持。第三,地区经济与绿色金融之间相互促进,但这种促进作用会随着时间的推移逐渐减弱,说明二者间的积极影响持续性不强,可能是因为绿色金融开展时间较短,还存在较多问题,有待完善。

根据上述研究结论,提出如下对策建议:第一,政府应该给予减排企业更多的政策扶持,大力推动企业积极实施绿色行动。节能减排政策不会阻碍经济增长,企业的绿色行为不仅有利于生态环境的改善,还能带动经济发展。第二,绿色金融政策体系应该进一步完善,引导市场资金支持企业绿色发展,要做到精准识“绿”,用心助“绿”,耐心护“绿”,助力“双碳”目标的实现。第三,地区应持续保持经济增长,为企业减排行为以及绿色金融的健康发展提供物质保障,经济发展水平的不断提高,有益于推动产业结构化升级,实现经济高质量发展。

猜你喜欢

品牌研究(2022年26期)2022-09-19

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

海峡姐妹(2019年3期)2019-06-18

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国工程咨询(2016年10期)2016-01-31

数学年刊A辑(中文版)(2015年2期)2015-10-30

新高考·高二数学(2014年7期)2014-09-18

河北金融年鉴(2014年0期)2014-02-27