数字普惠金融对江西省城乡收入差距的异质性影响

2023-12-13 07:21廖利芳

上海商业 2023年11期

廖利芳

一、引言

江西省地处南方,经济发展处于中上游水平,是一个拥有众多农村人口的农业大省,本研究选择以江西省为样本进行研究,既能探究数字普惠金融发展对城乡收入差距的影响,也能成为一个典型案例为其他省份提供借鉴。故基于江西省11个地级市2011—2021年的面板数据,实证探究数字普惠金融的发展能否有效收敛城乡收入差距,以及是否存在异质性,最后依据研究结论,提出政策建议,以期为相关研究提供参考。

二、数据说明和模型构建

1.变量选取

考虑到数据的平衡性,本文选定的分析样本为2011—2021年江西省11个地级市的面板数据,数据依据北京大学数字金融研究中心、《江西省统计年鉴》。本文使用stata13.1进行数据处理。

2.变量定义及描述性统计

(1)被解释变量

城乡收入差距(gap),用城镇居民人均可支配收入/农村居民人均可支配收入计算。

(2)解释变量

数字普惠金融的发展水平(index)。鉴于指标数值偏大,参考吴雨等(2021)的处理方法,将指数除以100。

(3)控制变量

参考李成友等(2021)研究并结合实际情况,本文选取的控制变量如下:

经济发展水平(lpgdp)。各地级市GDP/年末总人口,再取对数;

城市化水平(urban)。各市城镇人口/年末常住总人口;

财政支出水平(fisc)。财政支出/各市GDP。

对外开放水平(open)。各市进出口总额/各市GDP;

教育支出水平(edu)。教育支出/财政总支出。

3.模型构建

综合前文分析,设定如下模型检验:

式(1)中:gap为被解释变量,代表城乡收入差距;index为核心解释变量,代表数字普惠金融指数;controls为控制变量集;下标i表示不同地区;t表示不同年份;μit表示个体固定效应;εit表示随机扰动项。

三、实证分析

1.全样本回归结果

本文分别采用混合OLS,固定效应(FE)、随机效应(RE)进行回归,结果如表1所示。经过LM检验和豪斯曼检验,结果表明固定效应模型最优,估计结果显示,数字普惠金融对城乡收入差距的系数显著为负,表明数字普惠金融能显著收敛城乡收入差距。主要原因在于数字普惠金融的发展为农村地区带来了更便捷的金融服务,满足了其多样的金融需求。

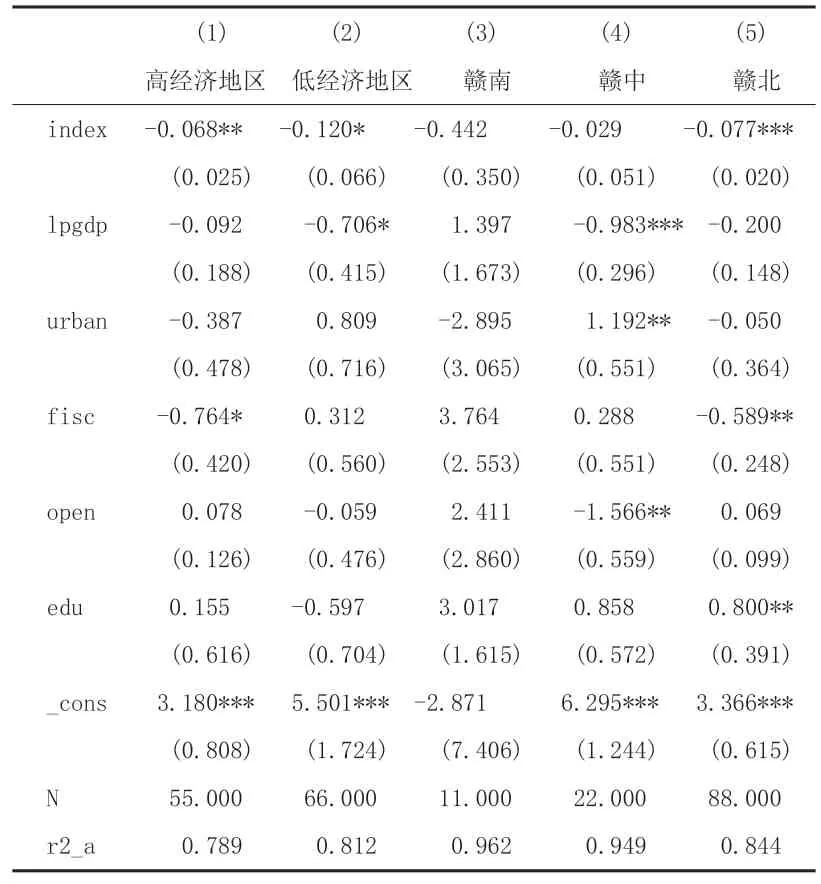

表1 异质性检验结果

就控制变量而言,经济发展水平(lpgdp)对城乡收入差距的影响在5%的水平上显著为负,表明地区经济发展越快,城乡收入差距越小。城镇化率、财政支出、对外开放水平以及教育支出水平在混合回归下与城乡收入差距的关系显著为正,但在固定效应和随机效应下不显著。

2.内生性与稳健性检验

除了数字普惠金融和本文所选取的控制变量,仍有未被纳人模型的变量影响城乡收入差距。此外,城乡收入差距也可能反作用于数字普惠金融的发展,故存在反向因果关系。因此,可能存在内生性问题。为规避该问题带来的影响,本文选取滞后一期的自变量作为工具变量,记为lagindex。

本文运用两阶段最小二乘法(2SLS)回归进行工具变量法检验,对于滞后一期的数字普惠金融指数,回归系数为0.898,且在1%的水平上显著,说明该工具变量与数字普惠金融指数显著正相关。之后使用工具变量化的数字普惠金融指数与城乡收入差距指数回归,规避内生性后两者仍显著负相关,表示本文所选工具变量有效。

本文采用两种方式进行稳健性检验。首先分别把固定效应模型更改为随机效应模型和混合OLS模型;其次将回归时间段缩短至2016—2021年。以上均通过了稳健性检验。

3.异质性检验

江西省各区域间初始条件、资源禀赋、经济发展状况等存在差异,导致数字普惠金融发展也存在差异,因此数字普惠金融对城乡收入差距的作用理应也存在区域性差异。

表1前两列为经济发展水平异质性结果。本文按2021年各地级市人均GDP的中位数将11个样本城市分为低经济发展水平和高经济发展水平,高经济发展水平组为:南昌市、景德镇市、九江市、新余市和鹰潭市,其余为低经济发展水平组,并对这两组样本进行固定效应回归。从结果可以看到,高经济发展水平地区和低经济发展水平的系数均显著为负,说明不论地区经济处在何种水平,数字普惠金融的发展均能有效收敛城乡收入差距,但不同的是高经济发展水平地区的显著性水平高于低经济发展水平地区,表明高经济发展水平地区的收敛作用更显著、更强,主要原因在于高经济发展水平的农村地区的数字基础设施更健全,互联网的普及度更高,居民有更多机会获得金融服务。

表1后三列为地区异质性结果。本文将江西省分为三个区域;赣南,即江西南部,基本等同于赣州;赣中包括吉安市、抚州市;其余为赣北地区。可以看到,在赣北地区的普惠金融指数的系数为-0.077,显著为负,表明在赣北地区,数字普惠金融程度越高,收入差距显著越低,而在赣中和赣南地区数字普惠金融对城乡收入差距的影响不显著。出现以上结果可能是由于赣北地区知识教育较完善,对金融服务的需求更大。而赣中和赣南地区由于经济发展更慢,数字基础设施并不完善,导致影响不显著。

四、结语

研究发现:数字普惠金融对城乡收入差距具有显著的负向阻抑作用。在异质性分析时发现,不论地区经济处在何种水平,数字普惠金融的发展均能有效收敛城乡收入差距,但不同的是,高经济发展水平地区的显著性水平更高,表明其收敛作用更显著、更强,主要原因在于高经济发展水平的农村地区的数字基础设施更健全,互联网的普及度更高,居民有更多机会获得金融服务。对于所处地区,仅在赣北地区,数字普惠金融能显著促进城乡收入差距缩小,赣中和赣南地区影响不显著。这与不同地区金融发展和金融排斥程度以及数字普惠金融的结构性差异密切相关。因为在落后地区传统金融机构的覆盖面小,居民群体可能享受不到金融发展的福利,而且数字普惠金融产品对居民有一定的素质要求,限制了农户的使用。

猜你喜欢

节能与环保(2022年3期)2022-04-26

现代企业(2021年2期)2021-07-20

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

家庭影院技术(2018年3期)2018-05-09

商周刊(2017年12期)2017-06-22

邯郸职业技术学院学报(2016年2期)2016-02-27

中国卫生(2015年5期)2015-11-08

爆笑show(2014年3期)2014-06-25

首都外语论坛(2014年1期)2014-03-20