美国经济形势与对2024年我国经济的判断

2023-12-19 04:34余永定

清华金融评论 2023年12期

美国经济,特别是通胀形势还有相当大的不确定性。目前应该集中精力制定和执行扩张性的财政货币政策,积极推动中国的经济增长。面对严峻的外部环境,中国应该力争在2024年实现超出市场预期的经济增速。

国际货币基金组织2023年7月预测,全球经济增速在2023年和2024年都将是3%。2022年全球经济增速是3.5%。换言之,同2022年相比,2023年和2024年的世界经济形势将会有所恶化。2023年10月的最新预测是:全球经济增速在2023年和2024年分别是3%和2.9%。2024年全球經济增速被进一步下调。还预测,全球通胀率将由2022年的8.7%下降到2023年的6.8%,2024年将进一步降低到5.2%。如果出现新的外部冲击,通货膨胀率可能会上升。这些冲击包括俄乌冲突加剧和出现极端天气等。

美国债务上限问题的解决和2023年早些时候美国和瑞士政府采取果断措施平息本国银行部门的动荡(硅谷银行和第一国民银行倒闭、瑞银收购瑞信),降低了整个金融体系发生动荡的风险。但是,如果外部冲击(巴以冲突激怒中东产油国)导致通胀恶化,并迫使货币当局加大紧缩力度,金融体系就可能重新发生动荡。

2023年不同国家经济形势的差异较大

总体而言,美国经济形势较好、日本经济有所改善、欧洲国家经济很差,发展中国家的分化显著。自2022年3月以来,为了抑制通胀,美联储11次加息,美联邦基金利息率已经上升了525个百分点,目前为5.25%~5.5%。2023年11月美联储暂停加息。美联储在未来是否会加息、美国经济的未来走向如何、美联储未来政策对中国经济形势会产生什么影响是我们不得不高度关注的问题。美联储是否会进一步加息取决于以下三个因素。

第一,通胀膨胀趋势。2023年以来美国通胀率在下降,但通胀的顽固性超出预期。7月CPI增速为3.2%,为过去20个月的最低值。但后来通胀率又重新上升,9月CPI增速回到3.7%。市场普遍预期要到2024年下半年,通胀率才会跌到2%的目标水平。与此同时,住房价格还在上升,30年期固定利率住房抵押贷款利息率已经逼近8%。

美国通胀率2021年3月首次突破2%,以后一路上升,在2022年6月达到9.1%的峰值。从CPI篮子商品的构成来看,在2021年导致美国通胀恶化的最主要原因是能源价格的大幅度上涨,这种情况持续到2022年9月。到2022年第一季度二手车价格也是导致CPI上涨的重要因素,其次是食品价格。值得注意的是2022年以后房租(OwnersEquivalent Rent)价格开始逐渐上涨,在2022年下半年超过其他产品成为导致CPI上升的最主要因素。从CPI不同构成部分对CPI上涨影响的变化可以看出,本轮通胀的早期,美国通胀确实如美联储所声称的主要为供给方冲击造成的。能源、食品和二手车价格上涨显然同疫情冲击导致的供给链中断和俄乌冲突有关。二手车和能源价格分别在2022年11月和2023年3月开始下降,房租和其他消费品支出项目则成为影响CPI的主要因素,说明供给冲击已经不再是美国通胀的重要原因。

2020年以来极度扩张性财政政策和货币政策导致的旺盛需求,特别是自2021年以来政府三次为公众发放现金近1万亿美元,消费需求旺盛成为导致CPI上升的主要原因。美联储的货币紧缩政策通过抑制消费和投资需求减小了来自需求方的通胀压力。而房租的上涨显然同美联储的持续加息有关。抑制通胀要加息,加息导致住房抵押贷款利息率上涨和租金的上涨,而租金的上涨又导致通货膨胀率的上涨,从而削弱加息对通胀的抑制作用。这种现象说明了控制通胀的复杂性。

第二,劳动力市场压力。劳动力市场已经转冷。2023年7月到9月三个月的平均失业率为3.7%,略高于2022年3月美联储开始加息时的水平,但接近1960年以来的最低水平。与此同时,就业的增长量远高于为保持同就业长期增长趋势一致所需要的数量。衡量劳动力市场紧张程度的另一个指标“岗位空缺率”同样反映了劳动力市场的趋冷。2023年8月岗位空缺率从2022年3月的7.1%下降到5.5%。这种情况是不寻常的,因为历史上只有当经济处于衰退、失业率上升时才会出现这种情况。最近几个月出现的一种新趋势是,岗位空置率和失业率之间的关系(贝弗里奇曲线,beverage curve)发生了重要变化,即岗位空置率的下降并未伴之以失业率的增加,或者说,不需要增加失业率,岗位空置率也会下降。

尽管工资的变动幅度小于通胀率的变动幅度,一般而言,工资上涨速度同通胀率的上升是正相关的。2023年2月以来,工资的下降幅度明显慢于物价的下降速度。这种情况说明,工资刚性削弱美联储控制通胀的成效。按菲利普斯曲线,失业率的提高可以抑制工资的上涨,但是由于贝弗里奇曲线的垂直化,岗位空缺的填补,并不需要来自失业率的压力。在失业率创历史新低的情况下,如何压低工资的增长速度从而抑制通胀,是美联储必须解决的一个难题。

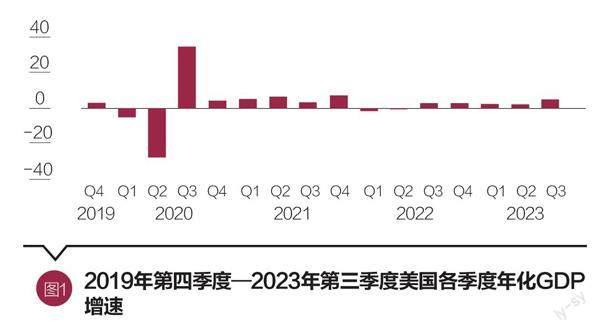

第三,美国经济增长形势。2022年美国GDP增速为2.1%。2023年第一季度和第二季度,美国GDP增速分别为2%和2.4%。在9月,一些重要国际金融机构预测2023年下半年美国GDP增速为2%,低于2022年下半年, 2024年为0.8%;2024年初美国可能出现轻微衰退。但2023年第三季度GDP的年化增速为4.9%,增势之强劲超乎市场预期。美国第三季度经济增长的强劲表现主要来自居民消费的强劲增长。居民消费支出在第三季度增速为4%,是第二季度的5倍,对第三季度GDP增长贡献了2.7个百分点,贡献率为68%。

但第四季度美国居民消费支出是否还能保持强劲的增长值得怀疑。居民消费支出的增长难以维持,因为居民手中的钱恐怕已经不多。第三季度居民个人储蓄对GDP比为3.8%, 大大低于第二季度的5.2%。到年底,疫情期间积累的超常储蓄可能会用光,不再构成对消费需求的支持。在第三季度,存货投资对GDP增长的贡献为1.3个百分点,私人投资和政府支出的增长速度分别为8.4%和4.6%。同基础设施投资相关的政府支出对美国2023年经济增长发挥着重要推动作用。

但由于强制政府减少自主支出的法案(the Fiscal Responsibility Act)出台,在2023年下半年和2024年政府支出将成为经济增长的拖累。

根据美国大型企业联合会的报告,在10月三分之二的美国消费者认为美国存在发生衰退的可能性。2023年第四季度和2024年,美国经济增速将下降甚至出现轻微衰退的可能性应该是比较大的。这种可能性的存在可能是导致美联储11月停止加息的原因之一。

美国经济,特别是通胀形势还有相当大的不确定性

通货膨胀的下降速度可能会明显慢于市场的期待。美联储采取的政策是“统计指标驱动”,哪怕慢一拍,也要避免犯错误。考虑到美国通胀、劳动力市场、工资增长和GDP增长等诸多因素,美联储在未来不会进一步加息应该是大概率事件,但降息的时间和速度可能会比较晚和比较慢。

2023年市场最为关注的现象是美国国债收益率的持续上升。2023年10月19日,美国10年期国债几乎突破5%。最近美国10年期国债收益率有所回落。一方面,由于美联储持续加息、开始执行量化系缩,外国政府和投资者不再展期,或者抛售美国国债,美国国债需求减少;另一方面,美财政部增发国债,弥补赤字,美国国债供给增加。在过去一年多的时间中美国国债市场价格下跌、收益率上升是难以避免的。2023年11月9日,美国2年期国债收益率为5.033%,打破了5%的门槛。美国国债收益率的持续倒挂反映了市场对美国经济的担忧。

目前美国国债总量为23万亿美元。国债利息率的上升,使得美国财政更加难以为继。财政赤字是由基本赤字和净利息支付(net interest outlays)两部分构成的。根据美国国会预算办公室估计,美国的基本赤字(不含利息)为GDP的3.3%。由于利息率的上升,20年后(2053年)净利息支付对GDP比将是原来的3倍。仅此一项就将使美国财政赤字对GDP比超过10%。届时,美国国债对GDP比将超过181%。

大多数投资者出于谨慎,还在观望。目前美国固定收入债券收益率是否已经到顶或固定收入债券的价格已经见底。贝克莱等巨头涌入债市说明他们判断美国经济、美债和美联储政策的转折点已经到来。

自1985年美国成为净债务国以来,美国的“外部可持续性”(external sustainability),即美国的持续经常项目逆差以及由经常项目逆差累计而形成的巨额净外债的可持续性,一直是国际金融界关注的焦点。2007—2008年美国次贷危机爆发期间,美国确实经历过几次海外投资者出现恐慌、国际资本停止流入,美元贬值,美国债券(MBS)和政府机构债券(agency bonds)遭受抛售的时刻。美国之所以并未发生国际收支危机和美元危机,主要是因为亚洲中央银行和某些石油输出国购买巨额美国国债。

不仅如此,尽管美国是世界上最大的净债务国,但美国在国际收支平衡表中的投资收入始终是正值。2021年底美国的净海外负债为18.1万亿美元(其中资产35.21万亿美元,负债53.31万亿美元),净外债对GDP之比为65%。但2021年美国的投资收入竟高达2000亿美元。造成这种现象的主要原因是美国的海外资产主要是FDI,而美国的海外负债则主要是外国政府和投资者购买的美国国债。美国FDI收益率一般都相当高,而美国国债的收益率则极低。一高一低使得作为世界最大债务国的美国一直拥有巨大的海外投资净收入。这种状况大大改善了美国经常项目的平衡状况,降低了美国发生国际收支危机和债务危机的可能性。

美国国债收益率的上升意味着美国必须为用于平衡国际收支的海外资金提供比以往高得多的回报率。“美元武器化”更是使非美国盟国的投资者开始减持美国国债。而美国国际收支状况的恶化和美国海外净债务的不断增加本身就会使国际投资越来越不愿意购买美国国债。所有这一切反过来又会导致美国海外融资成本的进一步上升,恶性循环一旦形成,美国的所谓“外部可持续性”问题就会重新出现,并对全球金融稳定造成严重冲击。

对我国经济的判断

尽管美联储加息在长期会对美国的对外平衡造成严重冲击,但理论和经验告诉我们,美联储加息在短期会导致海外资金流入美国和美元指数的上升,而这又意味着发展中国国家资本外流和货币贬值。中国2014年下半年到2016年底经历的资本外流和人民币贬值就是如此。事实上,美联储的本轮加息已经导致大量资金流入美国和美元匯率的上升。美元指数在2022年10月达到112.7,为2002年5月以来的最高点。2023年7月美元跌至100,10月回升到106。

2022年中国经历过一波资本外流的高潮,其中以证券资本的净流出(海外投资者减持中国证券、中国投资者增持海外证券)为甚。从有限的统计资料和实地考察来看,外流的高潮可能已经过去,但净流出还在继续。如果美联储停止加息、美国国债收益率由升转跌、美元指数开始回落,中国面临的资本外流和人民币汇率贬值的压力就会下降。当然,人民币汇率稳定的决定性因素还是看中国经济的增长前景和由此产生的投资者信心。央行和市场对人民币“破7”的淡定说明中国货币当局和投资者已经成熟。

美国固定收入债券收益率已经见顶的可能性是比较大的。但是中国的国家政策是不能建立在对这种可能性的评估基础上的,我们只能以不变应万变。央行尽可能不对汇率进行干预外汇市场并强化跨境资本管理的政策是完全正确的。

中国目前应该集中精力制定和执行扩张性的财政货币政策,积极推动中国的经济增长。只要政府坚持市场化改革的方向,只要投资者看好2024年中国的经济增长形势,大量资金就会回流或进入中国内地。中国2023年依然有数千亿美元的贸易顺差,有世界最多的外汇储备,有大量的国有资产,居民储蓄率依然居高不下,人民币大幅度贬值是不可能的事情。对外部因素的考虑不应该影响中国实施扩张性财政、货币政策。面对严峻的外部环境,中国应该力争在2024年实现超出市场预期的经济增速。

(余永定为中国社科院学部委员。实习编辑/周茗一)

猜你喜欢

今日农业(2022年14期)2022-09-15

投资与理财(2021年5期)2021-05-13

民生周刊(2020年13期)2020-07-04

华人时刊(2018年23期)2018-03-21

西部大开发(2017年7期)2017-06-26

大社会(2016年6期)2016-05-04

首都经济贸易大学学报(2010年2期)2010-03-25

全国新书目(2009年24期)2009-07-17