国际投资仲裁中涉华投资者资格认定及利益平衡

2023-12-30 12:01蒋莉苹

武大国际法评论 2023年5期

蒋莉苹

引言

涉华投资者的概念首次出现在《涉华投资者—东道国仲裁案述评》一书中,遗憾的是,该书并没有进一步阐释涉华投资者概念的内涵,而是采用了中国投资者的表述。①参见龚柏华、伍穗龙主编:《涉华投资者—东道国仲裁案述评》,上海人民出版社2020年版。国内学者对涉华投资者的表述主要有以下几种:一是中国投资者或中国海外投资者;②参见梁咏:《国际投资仲裁中的涉华案例研究——中国经验和完善建议》,《国际法研究》2017年第5 期;刘雪红:《中国海外投资保护的法律障碍与制度重构——基于北京城建诉也门等五案的分析》,《华东政法大学学报》2019 年第2 期;韩秀丽:《环境保护:海外投资者面临的法律问题》,《厦门大学学报(哲学社会科学版)》2010 年第3 期;漆彤:《论中国海外投资者对国际投资仲裁机制的利用》,《东方法学》2014年第3期。二是中国国有企业投资者,也有学者称其为国有企业私人投资者;①参见陈嘉、杨翠柏:《国际投资仲裁中的国有企业投资者地位认定:构造、趋势与因应》,《现代经济探讨》2018 年第6 期;刘雪红:《论国有企业私人投资者身份认定及启示——以ICSID 仲裁申请人资格为视角》,《上海对外经贸大学学报》2017 年第3 期;梁一新:《论国有企业在ICSID 的仲裁申请资格》,《法学杂志》2017 年第10 期;刘雪红:《“国家资本主义论”下的国企投资者保护——基于投资协定革新的视角》,《法学》2018年第5期。三是涉华案件。②参见梁咏:《国际投资仲裁中的涉华案例研究——中国经验和完善建议》,《国际法研究》2017年第5 期;漆彤:《论中国海外投资者对国际投资仲裁机制的利用》,《东方法学》2014 年第3 期。刘雪红:《中国海外投资保护的法律障碍与制度重构——基于北京城建诉也门等五案的分析》,《华东政法大学学报》2019年第2期。学者们在使用这几种表述时,一般没有进行概念界定。上述三种表述各有侧重,第一种相对来说使用频率较高,对象覆盖范围也更广,侧重的是国籍属性。第二种对应的是中国国有企业投资者这一特定类型,显示了中国国有企业在海外投资中越来越重要的地位和影响,但这一表述范围过窄,还无法涵盖所有的涉华投资者。第三种不以投资者为定义对象,而是以案件为对象,无法直观展示概念的内涵和外延,实际上学者们在使用“涉华案件”时,仍然是根据主体来划分的,主体中只要有涉华因素都被称为涉华案件,也就是包括涉华投资者作为申请人和中国政府作为被申请人的两类案件,相比涉华投资者来说范围过宽。

涉华投资者表述与中国投资者或中国海外投资者表述相比有一定的优势:一是内涵更明确,正如上文所述,国内鲜有学者对中国投资者或中国海外投资者下定义。二是外延更广,涉华投资者的表述弱化了国籍的权重,涉华投资者资格认定在海外投资仲裁中遭遇的困境,除了国籍标准外,还有法人性质的要求,这也是中国国有企业投资者这一表述近年来更受学者青睐的主要原因。三是更具包容性,涉华投资者的概念在华侨华人研究领域也有涉及,这一领域的学者倾向于华商、中资企业的表述方式,③参见张荣苏、张秋生:《改革开放以来中国学界海外华商研究述评》,《华侨华人历史研究》2018 年第4 期;王弘毅等:《波兰华商的发展历程与转型之困——基于华沙中国城的田野调查》,《华侨华人历史研究》2022 年3 月;刘权:《东南亚地区华人企业集团国际性联系的特点与困境》,《亚洲研究》1994 年第8 期;李涛:《海外中资企业的国际形象塑造研究——基于“柬埔寨中资企业营商环境与劳动力素质调查”分析》,《思想战线》2022 年第4 期;肖蓓、陈怡臻:《中资企业投资南亚国家的政治风险及法律解决机制》,《南亚研究季刊》2022年第11期。华商更侧重华人的属性,如“海外华商是指从事商业、企业经营与贸易的中国海外移民及其后裔”④参见张荣苏、张秋生:《改革开放以来中国学界海外华商研究述评》,《华侨华人历史研究》2018年第4期,第43页。,不能涵盖法人投资者;中资企业一般是指海外中国企业,但中资企业由中国法律定义,而涉华投资者的资格还要符合国际投资仲裁的相关规定,且不能涵盖自然人投资者。综合来看,涉华投资者的表述更为明确,也更具周延性,而且突破了法学领域的界限,能与其他学科进行交流和对话。出于研究的便利,本文欲将涉华投资者表述为,符合国际投资条约规定,具有投资者资格的中国海外投资者,一般包括自然人投资者和法人投资者。

投资者资格认定是判断投资者能否申请投资仲裁,是否受投资条约保护的前提。符合资格的投资者也叫适格投资者。①参见刘雪红:《中国海外投资保护的法律障碍与制度重构——基于北京城建诉也门等五案的分析》,《华东政法大学学报》2019年第2期,第171页。涉华投资者来源具有多元性,自然人投资者、法人投资者对投资者身份会有不同的认定标准,而且涉华投资者资格认定不仅需要符合国内和国际的双重要求,还需要接受规范和实践的双重检验,因此,在投资仲裁中就容易出现主体资格认定的混乱。近年来,学界对涉华投资者资格的研究主要集中在国有企业投资者,②参见陈嘉、杨翠柏:《国际投资仲裁中的国有企业投资者地位认定:构造、趋势与因应》,《现代经济探讨》2018 年第6 期;刘雪红:《论国有企业私人投资者身份认定及启示——以ICSID 仲裁申请人资格为视角》,《上海对外经贸大学学报》2017 年第3 期;梁一新:《论国有企业在ICSID 的仲裁申请资格》,《法学杂志》2017年第10期。对其他涉华投资者则鲜少涉及,尚未形成涉华投资者资格认定的共识。

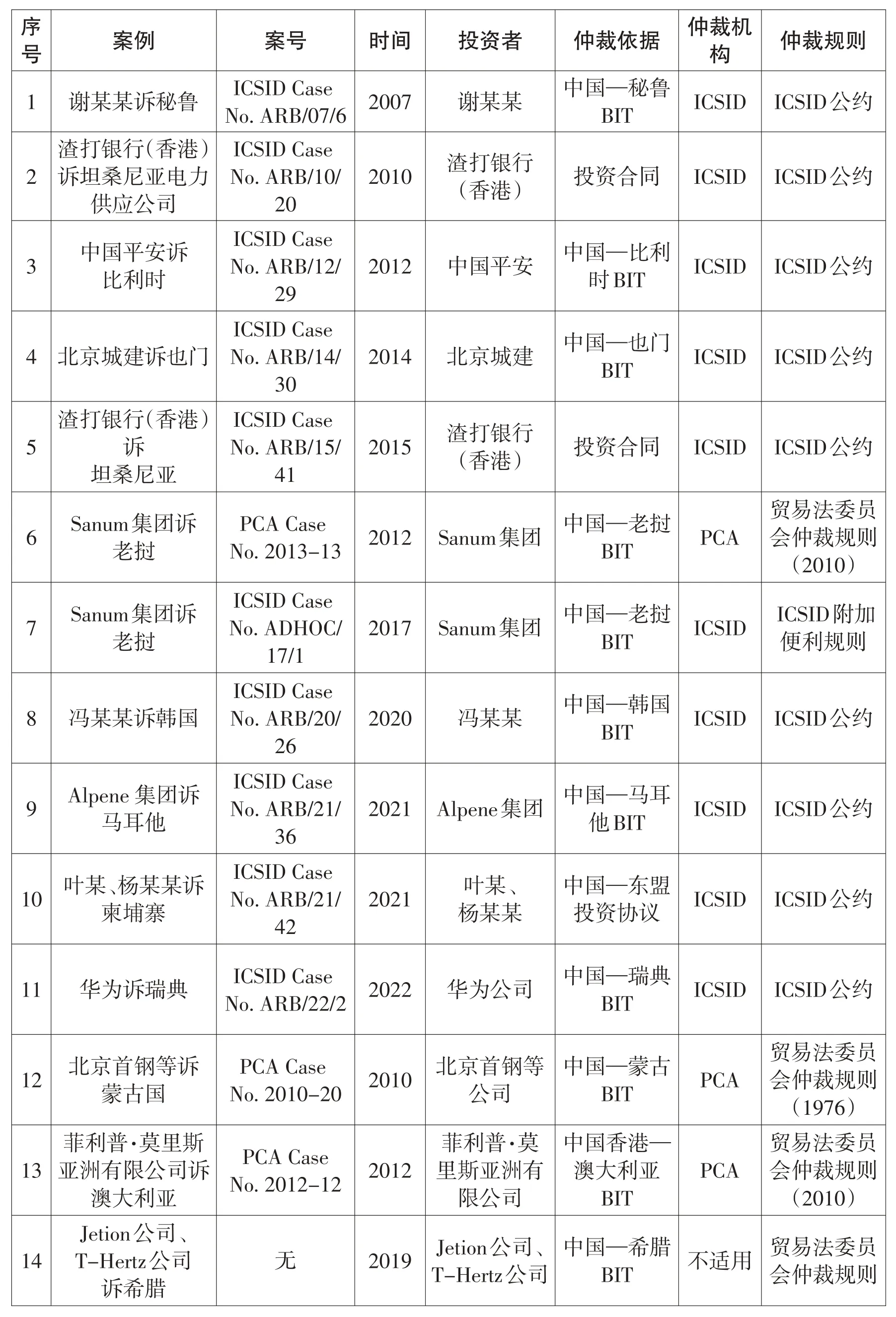

截至2021 年底,涉华投资者作为申请者提起投资仲裁的案件共有16 起(见表1),全球投资者根据国际投资协定提起仲裁的案件总数达到1190 起。③See UNCTAD, World Investment Report 2022, p.73, https://unctad.org/system/files/official-document/wir2022_en.pdf,visited on 22 April 2023.涉华投资者作为仲裁申请者所占的比例,与海外庞大的涉华投资者群体及其影响相比差距过大。涉华投资者怠于提起投资仲裁申请的考量是多维度的,但缺乏涉华投资者资格认定标准应是其中一个较大的阻碍。2022 年1 月,全球范围最大的区域自由贸易协定《区域全面经济伙伴关系协定》(RCEP)生效,但其中并没有制定ISDS 条款,而是给予缔约方3 年时间讨论投资争端解决的方法。涉华投资者资格认定问题的探讨,不仅有助于推动RCEP 各缔约方参与投资争端解决条款设计,也有利于维护涉华投资者在东道国的投资权益,从而进一步提升涉华投资者在国际投资中的影响力。本文主要从涉华投资者资格认定的利益博弈、涉华投资者资格认定的重要性以及相关典型案例这几个层面展开分析,研究在投资仲裁实践中涉华投资者资格认定的现状与困境,并对涉华投资者资格认定的标准进行探讨。

表1 涉华投资者提起申请的投资仲裁案件

一、投资者资格认定的重要性

投资者资格认定的一项重要意义在于能够为投资者提供可预测、可参照的行为模式。适格投资者理论与投资者利益保护理论相辅相成,为投资者资格认定设置标准,其实质是为了保护投资者利益。但在投资仲裁领域,始终存在投资者、东道国、母国三方的利益博弈,又因为早期的投资者和东道国多代表发达国家和发展中国家,因此其中也暗含发达国家和发展中国家间的利益博弈。而投资者资格认定就是要在各方利益中找到平衡点和突破点。

(一)平衡投资者利益与东道国利益

以自由经济主义理念为基础的古典外国投资理论认为,外国投资对东道国经济是完全有利的,因为外国投资可以为东道国带来技术、创造就业、完善基础设施等。①See M. Sornarajah, The International Law on Foreign Investment 2.2.1 (Cambridge University Press 2021).在欧美发达国家还主要是资本输出国的时期,它们以古典外国投资理论为依据,主张外国投资必须受到国际法的保护,因为保护外国投资的本质是促进东道国经济发展。这一主张在《国际投资争端解决中心公约》(以下称“ICSID公约”)的序言中有所体现。但在ISDS 改革的浪潮中,出现了两种不同的声音:一方面,有观点质疑ISDS 条款没有保护投资者利益,实证数据显示,东道国赢得ISDS 案件的比例远高于投资者。②截至2017 年,据联合国贸发会议统计,在结案的548 起ISDS 仲裁案件中,支持东道国的占36.5%,支持投资者的占28%,就算投资者获得有利裁决,赔偿数额一般低于索赔额的30%。数据来源联合国贸发会议投资政策中心,https://investmentpolicyhub.unctad.org/ISDS/FilterByAmounts,2022 年4月22日访问。另一方面,拉丁美洲学者提出的依赖理论认为外国投资没有促进东道国经济发展,跨国公司反而使发展中国家因依赖发达国家而成为边缘经济体。③See M. Sornarajah, The International Law on Foreign Investment 2.2.2 (Cambridge University Press 2021).投资者资格认定是平衡东道国利益和投资者利益的手段,其重要性体现在以下几个方面:

一是维护投资环境,实现缔约国利益共同体。投资仲裁表面上是投资者与东道国之间的争端,实际上是多元主体和多方利益诉求的冲突。投资者资格认定除了要考虑区域的投资特点,还要尊重东道国的文化传统和法治习惯。合理的投资者资格认定标准能够维护自由便利公平的投资环境,促进缔约国间投资流动,实现缔约国利益共同体。

二是减少监管权的负面效应。东道国与投资者利益博弈最激烈的部分体现在监管权上,过于宽泛的监管权对投资者的利益可能是一种侵害,因此部分投资者声称东道国监管权违反了公平公正待遇。也有学者认为东道国监管权也受到了ISDS机制的影响,甚至产生了监管寒战,即东道国由于感知或实际遭受到投资仲裁的威胁,从而停止正在制定或执行的监管措施。①See C. Tietje, et al., The Impact of Investor-State-Dispute Settlement (ISDS) in the Transatlantic Trade and Investment Partnership,https://www.eumonitor.eu/9353000/1/j4nvgs5kjg27kof_j9vvik7m1c3gy xp/vjn8exgvufya/f=/blg378683.pdf,visited on 22 April 2023.东道国担心投资者因受到仲裁赔偿的激励而青睐ISDS 机制,因此不愿采取符合公共利益的合法监管措施。过宽或自我受限的监管权与不确定的投资者资格认定标准有一定的相关性,合理的投资者资格认定标准能够减少监管权的负面效应,为东道国在设置或行使监管权时提供参考。

三是平衡发达国家利益和发展中国家利益。投资者利益与东道国利益博弈的背后是发达国家和发展中国家间的较量,早期的投资争端主要发生在发达国家的投资者与发展中国家(新兴国家)之间,例如,世界上的第一份双边投资条约(BIT)是德国和巴基斯坦在1959 年签订的。由于ICSID 公约主要由资本输出国即发达国家主导推动,因此ICSID 公约在创立之初就选择了投资者利益保护的立场。②See A. F. Lowenfeld, The ICSID Convention: Origins and Transformation, 38 Georgia Journal of International&Comparative Law 53(2009).1964 年,世界银行在东京举行的理事会批准了ICSID 公约,但当时有21 个国家投了反对票,其中包括所有拉丁美洲国家和菲律宾,③See P. C. Szasz , The Investment Disputes Convention and Latin America, 11 Virginia Journal of International Law 256(1970).这也体现了发展中国家的集体抗议。现在,一些发展中国家试图通过恢复当地救济④以印度、南美洲国家联盟、南非及印度尼西亚为代表,印度尼西亚对已签订的BIT 进行了审视,并试图在示范双边投资协定中恢复当地救济措施。或外交保护⑤如巴西在新制定的合作和投资便利化协定中设立了由各国政府代表组成的联合委员会,参见《巴西—莫桑比克合作和促进协定》。的方式维护东道国监管权,来对抗传统ISDS 条款过度保护投资者利益的做法。但这些发展中国家的选择也没有获得更多国家的支持,因为ISDS 模式的非政治性对外国投资的吸引力是各个国家必须考量的因素。投资者资格认定是缓和缔约国利益冲突的突破口,发展中国家和发达国家需要在平等对话的平台上各退一步,合理的投资者资格认定标准有助于ISDS机制持续健康发展。

(二)平衡投资者利益与母国利益

在投资者利益保护的古典外国投资理念下,ISDS 条款赋予投资者私人诉权,即投资者可以直接向国际仲裁机构提出针对东道国的仲裁申请,无须通过母国与东道国之间的外交保护来解决。①See I.F I.Shihata,Towards a Greater Depoliticization of Investment Disputes:The Roles of ICSID and MIGA,in Kevin W.Lu,Gero Verheyen&Srilal M.Perera(eds.),Investing with Confidence Understanding Political Risk Management in the 21st Century 3 (The World Bank Group 2009).但投资者所享有的私人诉权是不是其固有的权利却遭到质疑,有学者认为投资者所享有的仲裁申请权实际上是代位权,是母国授权给投资者代为提起仲裁的权利,在不少BIT 中就有将税收争端交由缔约双方联合设立的委员会处理的保留,这种保留条款实际上就是母国对投资争端的控制。②See M. Sornarajah, The International Law on Foreign Investment 8.1 (Cambridge University Press 2021).投资者资格认定对平衡投资者利益和母国利益的重要意义体现在以下几个方面:

一是提供中立性和非政治性的争端解决方式。在ISDS 机制出现之前,国际投资争端主要是通过东道国当地救济和外交保护的手段进行,外交保护的权利主体是母国,而非投资者;当地救济的申请者虽然是投资者,由于是在东道国境内与其国家机器抗衡,投资者对东道国的法律制度及判决结果都缺少信任,最后往往需要母国的支援。这两种方法都有明显的政治因素,会极大地限制资本流动,并激化国家间的矛盾。在ISDS 机制中,投资者资格认定就是赋予投资者私人诉权,在没有母国介入的情况下,享有私人诉权的投资者与东道国处于平等的仲裁地位,投资仲裁更聚焦争端解决方式的根本目的。

二是避免投资者利益与母国利益的交叉影响。在投资者与东道国的投资争端中,一般很少涉及母国的利益,但在投资争端中还是要注意区分投资者利益和母国利益,不能将投资者利益投射到母国身上,尤其当投资者是国有企业时,更要区分投资者利益和母国利益。合理的投资者资格认定标准能够避免投资者利益和母国利益的交叉影响,当东道国质疑国有企业投资者资格,被贴上母国代理人标签时,投资者资格认定标准能提供解决方案。

二、涉华投资者在投资仲裁实践中的资格认定困境

在投资者资格认定中,涉华投资者面临着如下一些问题:

(一)投资协定冲突问题

中国香港、澳门居民具有中国国籍,属于中国公民,受到中国签订的各项投资条约的保护。根据《中华人民共和国香港特别行政区基本法》(以下称《香港特区基本法》)和《中华人民共和国澳门特别行政区基本法》的规定,中国香港特别行政区、澳门特别行政区是单独关税区,可以“中国香港”“中国澳门”的名义参加《关税和贸易总协定》等国际组织和国际贸易协定,可以在经济、贸易等领域以“中国香港”“中国澳门”的名义,单独同世界各国、各地区及有关国际组织签订和履行有关协定。因此,中国香港、澳门地区投资者在资格认定的过程中,可能会遇到协定的规范冲突。

谢某某诉秘鲁案①See Señor Tza Yap Shum v.The Republic of Peru,ICSID Case No.ARB/07/6.是涉华投资者在国际投资仲裁中作为申请人的第一案,②参见漆彤:《论中国海外投资者对国际投资仲裁机制的利用》,《东方法学》2014 年第3 期,第90页。在该案中,投资者谢某某因其中国香港居民身份是否受《中国—秘鲁BIT》的保护而受到质疑。被申请人认为中国香港可以缔结国际投资条约,而且《中国—秘鲁BIT》并不在《香港特区基本法》附件三所列的国际条约范围中,所以谢某某不受《中国—秘鲁BIT》的保护。仲裁庭认为,由于ICSID 公约及《中国—秘鲁BIT》对居住在中国香港的中国公民的投资者身份没有明确限制,而且被申请人没有足够的证据排除中国香港居民适用《中国—秘鲁BIT》,所以不能忽视申请人将其与秘鲁的争端提交ICSID国际仲裁的合法性。③See Tza Yap Shum v. Republic of Peru, ICSID Case No. ARB/07/6, Decision on Jurisdiction and Competence(Spanish),paras.69-77, 19 June 2009.

(二)自然人涉华投资者双重国籍问题

双重国籍是自然人投资者最常遇到的身份质疑。ICSID 公约第25 条第2 款规定,另一缔约国国民是指具有作为争端一方的国家以外的某一缔约国国籍的任何自然人,但不包括也具有作为争端一方的缔约国国籍的任何人。根据ICSID 公约的规定,自然人投资者国籍分为积极国籍要件和消极国籍要件,前者是指投资者要具备某一成员国的国籍,后者指投资者不能是东道国国民。①See C. Schreuer, Nationality of Investors: Legitimate Restrictions vs. Business Interests, 24 ICSID Review 521(2009).之所以要拒绝投资者的双重国籍,是为了保证投资仲裁的国际性,东道国国民并不需要通过投资仲裁获得保护,东道国的国内法律体系及法院系统就能为其提供不受歧视的保护。②See S.Michalopoulos&E.Hicks,Dual Nationality Revisited:A Modern Approach to Dual Nationals in Non-ICSID Arbitrations,35 Arbitration International 2(2019).

《中国国籍法》明确排除中国公民拥有双重国籍的情形,因此涉华投资者只会具有中国国籍。在投资仲裁实践中,广义的国籍包括国籍和永久居留权,涉华投资者也包括同时拥有中国国籍和东道国永久居留权的情形,部分华侨投资者就在广义双重国籍投资者的范围内。根据《中国归侨侨眷权益保护法》的规定,华侨是指定居在国外的中国公民。华侨包括取得住在国长期或永久居留权且满足一定居留期限,或未取得住在国长期或永久居留权,但满足合法居留资格的中国公民。③参见《关于界定华侨外籍华人归侨侨眷身份的规定》第1条。华侨投资者可能会因拥有东道国永久居留权而被质疑投资者资格。

大多数国际投资仲裁庭都支持ICSID 公约第25 条第2 款规定,尽可能避免双重国籍投资者的出现,大多支持投资者的国籍优先于永久居留权的观点。但在两类案件中仲裁庭并不完全排斥双重国籍投资者:一类是非ICSID 仲裁案件,如在阿玛斯诉委内瑞拉案④See Serafín García Armas and Karina García Gruber v. Bolivarian Republic of Venezuela, PCA Case No.2013-3.中,联合国国际贸易法委员会仲裁庭对申请人同时拥有双边条约缔约国国籍(西班牙国籍和委内瑞拉国籍)的投资者身份予以认可。第二类是在第三国双重国籍投资者案件中,对于同时拥有第三方国籍与缔约国国籍的投资者,仲裁庭一般认为第三国双重国籍投资者不适用有效或主要国籍标准来排除其中一个国籍,只要母国国籍有效就可以认定为合格的投资者,如奥尔金诉巴拉圭共和国案⑤See Eudoro Armando Olguín v.Republic of Paraguay,ICSID Case No.ARB/98/5.和塔米米诉阿曼苏丹国案⑥See Adel A.Hamadi Al Tamimi v.Sultanate of Oman,ICSID Case No.ARB/11/33.。但这两类案件在国际投资仲裁中只占少数,涉华投资者参与的投资仲裁案多要遵守排除双重国籍的原则,华侨投资者因此也经常被东道国质疑投资者身份。

(三)涉华国有企业投资者易被针对现象

在涉华法人投资者中,国有企业是主要力量。2021 年,中国对外直接投资流量达1788.2 亿美元,位列世界第二,占全球份额的10.5%;2021 年末,在中国对外非金融类直接投资存量中,国有企业占51.6%。①参见中国商务部、国家统计局、国家外汇管理局:《2021 年度中国对外直接投资统计公报》,中国商务出版社2022年版,第8、30页。随着“一带一路”建设的推进,涉华国有企业在海外投资中的影响越来越大,因为涉华国有企业投资者的规模普遍较大、行业覆盖率高,被西方发达国家视为重要威胁。有些西方学者甚至认为国有企业的海外投资是国家资本,②See Ian Bremmer,State Capitalism Comes of Age,88 Foreign Affair 41(2009).在国家资本主义理论的影响下,一些国家针对涉华国有企业投资者出台了专门政策,如美国外国投资委员会专门对涉华国有企业并购进行特别风险审查;③参见黄志瑾:《中国国有投资者参与国际投资的规则研究》,人民出版社2014年版,第76页。欧盟则针对涉华国有企业研究适用单一主体理论来推定国企的市场支配地位,也就是将同一产业内的所有涉华投资认定为同一主体,而非只计算一个国有企业投资者的市场份额;④See Angela Huyue Zhang,The Single- Entity Theory:An Antitrust Time Bomb for Chinese SOEs,8 Journal of Competition Law and Economics 805(2012).美国商务部在调查涉华企业投资者时,要求中国政府进行充分说明,说明企业所有者或董事会成员、高级管理人员是否政府官员。⑤See M. Kim, Regulating the Visible Hands: Development of Rules on State-Owned Enterprises in Trade Agreements,58 Harvard International Law Journal 233(2017).国家安全审查逐渐成为各国限制涉华国有企业海外收购的正当理由,并且呈现收紧趋势,如德国、澳大利亚等国的政策由之前的没有严格审查,转变为非敏感行业也受到重点审查。⑥参见徐萍、姚平、Thomas Harrison、金杜律师事务所公司证券部:《国家安全审查:警惕中国企业出海的暗礁》,https://www.chinalawinsight.com/2016/11/articles/corporate-ma/,2023年3月16日访问。因各国安全审查的标准越来越抽象且易触发以及程序不透明、东道国自由裁量权过大等原因,安全审查的结果具有不确定性,⑦参见王兴华:《国家安全审查》,https://www.kwm.com/cn/zh/insights/latest-thinking/national-security-review.html,2023年3月16日访问。导致涉华国有企业在海外投资竞争中往往处于不利地位。

国有企业的投资者身份并不必然受到排斥和质疑,一些国际投资协定对投资者的定义已经将国有企业涵盖在内,如《中国—东盟投资协定》规定,法人投资者的定义包括政府所有的法人实体;《跨太平洋伙伴关系协定》(TPP)有专门章节规定国有企业投资者。国际上也已形成共识,当国有企业以商业身份从事商业活动时,其投资者身份不会受到限制。⑧See M.Feldman,State-Owned Enterprises As Claimants in International Investment Arbitration,31 ICSID Review 24(2016).ICSID 公约首任秘书长及主要起草人阿隆·布罗什(Aron Broches)认为只有国有企业在作为政府的代理人或履行政府职能时,投资者身份才会被限制,①See M.Feldman,State-Owned Enterprises As Claimants in International Investment Arbitration,31 ICSID Review 27(2016).这也就是著名的Broches标准。

尽管涉华国有企业在海外投资的过程中严格遵守Broches 标准、国际法和东道国法律,但涉华国有企业投资者资格仍然受到东道国质疑,质疑的焦点集中在涉华国有企业投资的目的、是否符合经济实体的定义等。如在北京城建诉也门案②See Beijing Urban Construction Group Co. Ltd. v. Republic of Yemen, ICSID Case No.ARB/14/30.中,投资者北京城建被质疑投资目的不具商业性,被申请人认为,北京城建是国有企业,不具有投资者资格,其投资的目的是履行政府职能且不具有商业性;在北京首钢等诉蒙古国案③See Beijing Shougang and Others v.Mongolia,PCA Case No.2010-20.中,投资者被质疑不符合经济实体的定义,被申请人的理由是,北京首钢和黑龙江国际是国有企业,是中国政府的准机构,其身份不符合《中国—蒙古BIT》对经济实体的定义,不是合格的投资者,而且也不具有商业性和营利性。

在上述两个案例中,尽管仲裁庭最终根据Broches 标准认定涉华国有企业投资者具有投资者身份,但针对涉华国有企业的质疑和歧视并没有停止,如东道国仍对政府对国有企业相关批复的性质、政府的指导性文件等提出质疑,并以此来质疑政府控制和介入的程度。而且,仲裁实践中区分国有企业政府行为和商业行为的标准并不统一,如在萨利尼公司与艾拓斯托雷公司诉摩洛哥王国案④Salini Costruttori S.p.A. and Italstrade S.p.A. v. Kingdom of Morocco [I], ICSID Case No. ARB/00/4.中,仲裁庭就根据国有公司的股份构成、主要功能裁定投资者为国家实体而不具备投资者资格。因此,有必要为涉华国有企业投资者设定一定的资格标准,才能避免国有企业在对外投资中遭受不必要的损失。

(四)条约选购导致丧失投资者资格

国际上公认的法人国籍标准有三个:一是法人成立所在国,即根据该国法律注册成立;二是法人主要营业地所在国,即在该国有实际经营场所;三是控制权所在国,即要求法人投资者与国籍国之间具有实际的经济联系。前两个标准或其组合是绝大多数国际投资协定的选择。

成立国和营业地国标准容易使跨国公司通过控股公司、附属公司、空壳公司等形式获得便利国籍,这样的现象也被称做条约选购,即通过投资安排,以获得更有利的国际投资协定的保护。①See J.Chaisse,The Treaty Shopping Practice:Corporate Structuring and Restructuring to Gain Access to Investment Treaties and Arbitration,11 Hastings Business Law Journal 228(2015).条约选购最常见的形式有公司迁移和往返,迁移指在一个国家进行外国投资的公司可以迁移到另一个拥有有利投资条约的国家,以获得对其有利的仲裁管辖,②See M. Sornarajah, The International Law on Foreign Investment 8.2.6 (Cambridge University Press 2021).迁移包括通过公司重组的方式将控股公司迁移至便利国。往返指投资者先将资金转移到一个国家,然后再将资金转移回自己的母国,从而确保母国可以为其提供外国投资者的保护,如国内企业在国外成立公司,并以此为通道获得针对母国的投资仲裁。③See Carlo de Stefano, The Nationality of Natural and Juridical Persons in International Investment Law,in Katia Fach Gómez,European Yearbook of International Special Issue:Economic Law,Private Actors in International Investment Law 69-70(Springer 2021).

与对自然人投资者双重国籍的严格限制不同,在仲裁实践中,仲裁庭对法人投资者的国籍规划给予了极大的空间,一些涉华投资者也通过条约选购的方式规划国籍,以获取有利的投资协定的管辖。涉华投资案中的菲利普·莫里斯亚洲有限公司诉澳大利亚案④See Philip Morris Asia Limited v. The Commonwealth of Australia, UNCITRAL, PCA Case No.2012-12.,就是条约选购的典型案例。2010 年9 月,菲利普·莫里斯国际公司集团(PMI 集团)重组其全球部分分支机构的所有权和职能,重组后申请人菲利普·莫里斯亚洲有限公司(PM Asia)成为PM Australia 的直接所有人,PM Australia 从事烟草产品的制造、进口、营销和分销。被申请人澳大利亚认为,申请人在重组之时就可以合理预见澳大利亚政府打算采用香烟普通包装的措施,其重组的目的是为了获得《中国香港—澳大利亚BIT》的保护。仲裁庭支持了被申请人的辩论主张,仲裁庭认为,如果投资者在可预见争议的时间点改变其公司结构以获得投资条约的保护,启动基于条约的投资者—国家仲裁会构成权利和程序的滥用,所以申请人不是合格的投资者。

虽然条约选购在国际法中并没有被禁止,有些仲裁庭甚至表现出了鼓励的态度,如在KT 亚洲投资集团诉哈萨克斯坦共和国案⑤See KT Asia Investment Group B.V.v.Republic of Kazakhstan,ICSID Case No.ARB/09/8.中,仲裁庭认为投资者通过建立“空壳公司”作为代持主体是一种常见的管理行为,也是风险控制的途径之一,所以要谨慎采取刺破公司面纱理论来找寻公司背后真正的控制人。但涉华投资者在采取条约选购策略时,还是会遭遇前述菲利普·莫里斯亚洲有限公司诉澳大利亚案中申请人被否定投资者资格的风险。

三、涉华投资者资格认定标准探讨

涉华投资者的资格认定主要受两方面因素的影响:一是仲裁庭的裁量因素。仲裁庭在认定涉华投资者资格时要考虑案件的具体事实,平衡各方利益,也就是仲裁庭的自由裁量权。二是投资仲裁的规范要求。尽管仲裁庭享有一定的自由裁量权,但仲裁庭主要还是根据仲裁规则和仲裁依据的规定作出裁决,规范要求是投资者资格认定的最重要依据。涉华投资者的资格认定标准最好能通过规范层面固定,中国政府在参与和签订双边或多边投资条约的过程中,要把握规则制定的主动权,从利益平衡的视角出发,制定符合涉华投资者特点的资格认定标准。

(一)涉华投资者资格认定标准的现状

从涉华投资者参与的现有仲裁案例可以看出,涉华投资者的资格认定还未形成统一标准,国际仲裁庭在认定涉华投资者资格时有两方面的倾向:一是参照普通投资者资格认定标准;二是仲裁庭自由裁量下的个案判断。具体表现如下:

1.国籍和永久居留权冲突时投资者资格认定标准不同

投资者国籍和永久居留权冲突可能来源于规范层面的不统一。一方面,不少国际投资条约对自然人投资者的定义范围包括国民、公民或拥有永久居留权的自然人,①参见《跨太平洋伙伴关系协定》(TPP)第9.1 条、RCEP 第10 章第1 条、《中国—东盟投资协定》第1条等。但ICSID 公约第25 条对自然人投资者的定义并不包括拥有永久居留权的自然人。这就为仲裁庭自由裁量留下较大空间,容易在不同投资仲裁案中产生截然不同的裁决结果。另一方面,永久居留权具有条件要求,具有永久居留权的自然人并不如具有国籍的公民一样因母国法规定而当然获得投资者身份,还需要符合一定的条件,一般是对等待遇和国民待遇原则,如RCEP 第10 章第1 条对自然人投资者的定义包括享有永久居留权的自然人,但前提是该缔约方和投资所在地的另一缔约方均承认永久居留权制度,并且在影响投资的措施方面给予各自永久居民与国民实质上相同的待遇。

2.自然人投资者有效或主要国籍标准逐渐弱化

有效或主要国籍标准自Nottebohm(列支敦士登诉危地马拉)案后,成为解决自然人投资者双重国籍问题的主要原则,但有效或主要国籍标准在双重国籍投资者的身份认定中逐渐丧失原则地位,主要有以下几点原因:一是有效或主要国籍标准本身也不具有国际习惯法的地位,①See Ian Brownlie,The Relations of Nationality in Public International Law, 39 British Yearbook of International Law 284(1963).本身就具有一定的缺陷;二是在ICSID公约第25条第2款的影响下,非ICSID仲裁的参照趋势扩大了拒绝适用的效应;三是仲裁庭倾向于为投资者提供更多的保护机会,并不会轻易否定投资者的身份,如在第三国双重国籍投资者中,一般不以主要或有效国籍标准作为投资者身份认定的依据,只要具有母国国籍就可以认定投资者身份;②See Carlo de Stefano, The Nationality of Natural and Juridical Persons in International Investment Law,in Katia Fach Gómez,European Yearbook of International Special Issue:Economic Law,Private Actors in International Investment Law 68(Springer 2021).四是在国际移民实践中,双重国籍越来越普遍,拒绝双重国籍投资者的身份与现实不符,特别是不利于保护发展中国家的利益;③See Treves E P., Investment Treaty Arbitration: Dual Nationals Are Now Welcome:A Way out of ICSID’s Dual Nationality Exclusion, 49 New York University Journal of International Law and Politics 617(2016).五是禁止“便利国籍”只在自然人投资者中有效,对法人投资者却没有这一限制,很多学者认为这种区别对待也缺少理论和现实依据。④See S.Michalopoulos&E.Hicks,Dual Nationality Revisited:A Modern Approach to Dual Nationals in Non-ICSID Arbitrations,35 Arbitration International 11(2019).

在应对涉华投资者双重国籍问题时,除了面临有效或主要国籍标准逐渐弱化的局面,还存在投资条约对自然人投资者双重国籍的沉默态度。如《中国—东盟投资协定》第1 条第9 款规定自然人投资者只需要具有缔约一方的国籍、公民身份或永久居留权即可,对于其是否同时具有争端另一方国籍则没有规定,学者称这种情形属于投资协定对双重国籍问题的沉默态度。⑤See S.Michalopoulos&E.Hicks,Dual Nationality Revisited:A Modern Approach to Dual Nationals in Non-ICSID Arbitrations,3 Arbitration International 5(2019).由于仲裁庭多以ICSID 公约为仲裁依据,因此投资条约的沉默态度在缔约双方双重国籍投资者中可能对投资者资格认定影响不大,但在第三国双重国籍投资者资格认定中,就有可能造成一定的混乱。在仲裁实践中,第三国双重国籍投资者是否有权提起仲裁申请,是否具有投资者资格,主要取决于争端双方签订的投资协定或加入的国际投资协定,如果投资协定有明确规定则依规定,但在投资协定沉默的时候,涉华投资者资格认定就需要在个案中探索认定标准。

3.合理期望说在条约选购案例中未发挥标准效应

仲裁庭以合理期望学说来判断监管权是否超过了限度,如在萨鲁卡诉捷克案中,仲裁庭认为东道国的监管权是监管环境变化的理由,外国投资者应合理预期到这一点。①See V. Korzun, The Right to Regulate in Investor-state Arbitration: Slicing and Dicing Regulatory Carve-outs,50 Vanderbilt Journal of Transnational Law 379(2017).合理期望说是平衡监管权与投资者保护的一个重要理论,该学说允许投资者收回因其所依赖的监管框架发生重大变化而增加的成本。②See D. Gaukrodger, The Balance Between Investor Protection and the Right to Regulate in Investment Treaties: A Scoping Paper, OECD Working Papers on International Investment (2017), https://www.oecd-ilibrary.org/docserver/82786801-en.pdf?expires=1679885233&id=id&accname=guest&checksum=289B 6D403ADEEDB31335E7821AD6CD8C,visited on 27 March 2023.该学说为投资者和东道国都设置了一定的义务,要求投资者具有事先评估东道国监管政策的能力,以及东道国承担投资者收回成本的损失。

合理期望说在投资者资格认定中也能发挥效应,与东道国监管权对应的是投资者权益,合理期望说实际上也表达了投资者资格认定的标准,在预测东道国监管政策的过程中允许事先评估适格的投资者及投资范围。但在菲利普·莫里斯亚洲有限公司诉澳大利亚案中,仲裁庭认为投资者在可预见的时间点改变公司结构以获得投资者资格,是一种权利和程序滥用,合理期望说在该案中并没有发挥投资者资格认定标准的效应。

4.国家责任给涉华国有企业投资者资格认定带来风险

投资者的活动对母国的经济发展是有贡献的,母国可以对投资利润征税,因此母国有责任对投资者在海外的投资活动进行干预,确保投资者不损害东道国及国际社会秩序。③See M. Sornarajah, The International Law on Foreign Investment 4.2.3 (Cambridge University Press 2021).母国的国家责任主要体现在三方面:一是为投资者提供外交保护或其他保护;二是让投资者对违反人权、环境义务等行为负责,④See S. E. Rolland, The Return of State Remedies in Investor-State Dispute Settlement: Trends in Developing Countries,49 Loyola University Chicago Law Journal 403(2017).母国对海外损害也有提供补救措施的义务;⑤See M. Sornarajah, The International Law on Foreign Investment 4.2.4 (Cambridge University Press 2021).三是对投资者在海外损害母国名誉的行为负有追究责任。

但当投资者是国有企业时,母国的国家责任可能会给投资者资格认定带来一定的风险。在北京城建诉也门案和北京首钢等诉蒙古国案中,只因为涉华投资者国有企业的身份就被质疑投资者资格,如果进一步强化母国的国家责任,那么涉华国有企业投资者的资格认定将会面临更为严峻的挑战。

(二)涉华投资者资格认定应秉持的原则和标准

涉华投资者资格认定需要在各方利益博弈中找到平衡。习近平在《“大侨务”观念的确立》中提出的“三有利”原则可以成为涉华投资者资格认定的指引,“三有利”原则是指“对投资者有利、对所在国有利、对中国有利”。①习近平:《“大侨务”观念的确立》,《战略与管理》1995年第2期,第111页。虽然“三有利”原则是针对回国投资的华侨投资者,但对出国投资的涉华投资者而言,同样也有借鉴的意义。下文将围绕自然人投资者和法人投资者两类主体,对涉华投资者资格认定标准试做探讨。

1.自然人投资者双重国籍的处理原则

尽管有效或主要国籍标准在解决自然人投资者双重国籍问题时有所淡化,但仲裁庭基本坚持了投资者母国国内法判断投资者国籍的原则。②See Carlo de Stefano, The Nationality of Natural and Juridical Persons in International Investment Law, in Katia Fach Gómez, European Yearbook of International Special Issue: Economic Law, Private Actors in International Investment Law 62(Springer 2021).在有效或主要国籍标准出现之前,国家不承担责任原则是解决自然人双重国籍问题的方法之一,即一国不得“代表其国民对视其为本国国民的国家实施保护”,③See Z. R. Rode, Dual Nationals and the Doctrine of Dominant Nationality, 53 American Journal of International Law 140-141(1959).该原则主要适用于国家间争端及外交保护程序。④See S.Michalopoulos&E.Hicks,Dual Nationality Revisited:A Modern Approach to Dual Nationals in Non-ICSID Arbitrations,35 Arbitration International 19(2019).在投资仲裁领域,国家不承担责任原则被有效或主要国籍原则取代,淡化了政治性,赋予仲裁庭更大的自由裁量权,也更符合ISDS 机制中立性的特点。

涉华投资者在仲裁实践中也可能遇到双重国籍的问题,一是因为很多国家承认双重国籍;二是因为部分涉华投资者也存在国籍和永久居留权并存的问题;三是因为部分投资协定对投资者双重国籍问题持沉默态度。涉华投资者的国籍认定应坚持以中国法律作为标准的原则,这是母国利益在投资者资格认定中的体现。

在处理投资者双重国籍问题时,还应坚持以下三方面的原则:一是适用有效或主要国籍原则时要坚持真正联系标准,①在伊朗诉美国案中,法庭确定了主要国籍认定的因素:惯常居住地、利益中心、家庭关系、参与公共生活和其他依附证据。See Iran-United States Claims Tribunal:Decision in Case No.A/18 concerning the Question of Jurisdiction over Claims of Persons with Dual Nationality, 23 International Legal Materials 501(1984).不能随意牺牲投资者利益。当投资协定出现规范冲突时,也要以有效或主要国籍原则为主要标准,这一原则以投资者利益为视角,来判断投资者与母国的真正联系,只有存在真正联系,母国才能为投资者提供适当的保护措施,母国的国家责任才能真正发挥作用。二是国籍优先于永久居留权,这一原则主要从缔约国利益来考虑,同时也为了减少事实上的双重国籍,因此中国仍以禁止双重国籍为原则,在投资仲裁实践中不应轻易打破这种规则秩序。三是以投资者母国法为主要认定标准,辅以仲裁庭的自由裁量权,这一原则是出于对投资环境利益的考虑,当无法认定投资者的有效或主要国籍时,应结合个案情况,允许仲裁庭从维护投资环境利益的角度出发,自由裁量投资者的国籍及投资者资格。

2.控制权标准限制法人投资者条约选购

国际投资实践中并没有禁止条约选购行为,但也不应对其持鼓励的态度。法人投资者通过条约选购获得便利管辖,对母国利益实际上也是一种侵犯,比如通过往返的方式获得针对母国的管辖权;对其他投资者来说,这一行为也显失公平,破坏了公平的投资环境;对东道国来说,鼓励条约选购则有逃避监管的嫌疑,因为条约选购的目的就是为了逃避对投资者不利的东道国的管辖。

这就需要对法人投资者的国籍规划进行一定的限制。法人投资者国籍认定的第三个标准——控制权所在国标准也就应运而生,很多投资协定中的利益拒绝条款就是这一标准的体现,即缔约国可以拒绝向与其没有经济联系的公司提供条约保护。控制权标准所要求的真实经济联系一般包括该国国民对法人的有效控制或在该国具有实质性的商业活动。有的国家对控制和拥有进行了量化的界定,如《中国—东盟投资协定》第15 条第2 款中泰国对“拥有”的界定是超过50%的股份,对“控制”的界定是有权任命大部分董事,或合法指导法人的行为。在菲利普·莫里斯亚洲有限公司诉澳大利亚案中,仲裁庭通过“实质性权益”的概念定义控制,即投资者必须对源自法律安排的资产拥有权利或权力,并且能够以某种重大方式行使,从而影响资产的经济回报和处置。

控制权标准在仲裁实践中也面临一些限制性因素。一是控制权标准在应用过程中还需要依赖公司法上的刺破公司面纱理论,即透过公司的国籍找到实际控制人的国籍,但该理论在投资仲裁实践中有严格的限制。如在托克莱斯公司诉乌克兰案①See Tokios Tokelés v.Ukraine,ICSID Case No.ARB/02/18.中,仲裁庭指出,刺破公司面纱理论是为了防止公司职工滥用法人资格,实施欺诈或渎职行为以逃避个人法律责任,在无证据证明的情形下,不能适用刺破公司面纱理论。二是控制权标准在仲裁实践中有不同的尺度。如有学者认为,在争端发生前的事先国籍规划是仲裁实践中可接受的操作,②See C. Schreuer, Nationality of Investors: Legitimate Restrictions vs. Business Interests, 24 ICSID Review 526(2009).但“事先”并不是一个明确的时间界限,并且合理期望说也没有在时间界定上发挥标准效果,如在菲利普·莫里斯亚洲有限公司诉澳大利亚案中,仲裁庭以可预见的标准剥夺了申请人的投资者资格。

涉华法人投资者的条约选购问题可以通过投资协定明确定义控制权进行限制,参考实质性权益标准,也可以和缔约国协商进行量化规定,增强可操作性,避免出现菲利普·莫里斯亚洲有限公司诉澳大利亚案中因标准不明确而丧失投资者资格的情形。

3.竞争中立原则保障国有企业投资者资格

近年来,涉华投资者在国际仲裁实践中遭受最多的是针对国有企业投资者的歧视待遇,遭受歧视的原因主要有:认为国有企业享有竞争优势、国有企业对东道国国家安全造成威胁等。有学者认为,国有企业的竞争优势主要表现在以下几点:一是享有更优惠的市场待遇及准入条件,涉华国有企业在中国的优先市场准入是其全球竞争优势的关键所在。③See García-Herrero & J. Xu, How to Handle State-Owned Enterprises in EU-China Investment Talks,18 Bruegel Policy Contribution 1(2017).二是享有政府福利待遇,国有企业更容易获得国家补贴,国有企业也可以通过政府信贷、国有金融机构或国家担保获得融资。④See I.Willemyns, Disciplines on State-Owned Enterprises in International Economic Law:Are We Moving in the Right Direction?,19 Journal of International Economic Law 662(2016).三是对公共服务享有垄断权,如果这种垄断权在互联网行业与其产业链中的初始行业一起垂直运营,就容易造成市场扭曲。⑤See A. Capobianco & H. Christiansen, Competitive Neutrality and State-Owned Enterprises: Challenges and Policy Options,1 OECD Corporate Governance Working Papers 6-7(2011).

竞争中立原则是限制国有企业竞争优势的主要手段,要求国有企业的商业活动不应仅凭其国有所有权而获得相对于私营企业的竞争优势。①See I.Willemyns, Disciplines on State-Owned Enterprises in International Economic Law:Are We Moving in the Right Direction?,19 Journal of International Economic Law 661(2016).国有企业竞争中立原则是在经合组织(OECD)的支持下发展起来的,②经合组织在2005 年通过《国有企业公司治理准则》,第3 节专门讨论国有企业的相关问题,其中规定,“符合国有企业所有权的基本原理,国有企业的法律和监管框架应确保在国有企业开展经济活动时,有一个公平的竞争环境。”旨在消除国有企业因竞争优势而导致的市场扭曲。竞争中立原则除了可以限制国有企业的竞争优势外,也可以作为对抗东道国过于宽泛安全审查机制的手段,竞争中立原则的例外情形应作严格限制,防止东道国以国家安全审查为借口否定国有企业投资者资格。

近年来,我国高度重视国有企业投资者在海外投资中的权益保护。2015年中共中央、国务院发布的《关于深化国有企业改革的指导意见》,通过划分国有企业类别、推进商业类及公益类国有企业改革、完善现代企业制度等方式,逐渐减少国有企业投资者资格遭受挑战的风险。在未来的投资协定谈判及规则制定过程中,我国可以积极制定国有企业投资者竞争中立条款,包括透明度披露义务、商业活动要求、禁止非商业援助等。透明度披露义务包括适时公布国有企业名单,披露国有企业投资者的股份比例、董事会成员的政府头衔信息等。商业活动要求也就是要求国有企业的投资是商业行为,这是对Broches 标准的发展,要求更加注重投资行为的性质而非投资主体的性质。禁止非商业援助在TPP 第17.6 条中的定义是:任何缔约方不得通过适用其直接或间接向其任何国有企业提供的非商业援助,而对另一缔约方的利益造成不利影响。禁止非商业援助要求在国际投资领域产生了一定影响,我国可以在科学考量涉华国有企业特点和投资环境利益的前提下,研究界定禁止非商业援助的范围、不利影响或损害标准。

国有企业投资者的竞争中立原则与非歧视待遇原则是相辅相成的,非歧视待遇一般以国民待遇和最惠国待遇的形式出现,一方面要求不得低于国民待遇或最惠国待遇,另一方面也隐含着不得享有超国民待遇的要求。在非歧视待遇条款中,东道国会以国有企业投资者可能会对国家安全、竞争中立原则产生负面影响为借口,对国有企业投资者的非歧视待遇作出限制,③See L. Wang, Non-Discrimination Treatment of State-Owned Enterprise Investors in International Investment Agreements?,31 ICSID Review 51(2016).但在制定这些限制条款时,要平衡国有企业投资者利益和东道国监管利益,可能可以通过“安全例外”条款来排除国有企业追求非商业性的政策目标。①See L. Wang, Non-Discrimination Treatment of State-Owned Enterprise Investors in International Investment Agreements?,31 ICSID Review 52(2016).竞争中立原则也可以与母国的国家责任相结合,在强调母国的国家责任时,要侧重母国的国际法义务,弱化母国对涉华国有企业投资者的保护。

结语

在对ISDS的批评和改革浪潮中,发展中国家正在倡导重新起草和解释传统BIT的特征,包括投资者和投资的定义、向投资者提供的保护类型、投资者对母国和东道国的义务、维护东道国监管权的义务等。②See S. E. Rolland, The Return of State Remedies in Investor-State Dispute Settlement: Trends in Developing Countries,49 Loyola University Chicago Law Journal 388(2017).通过条约规范固定涉华投资者的资格认定标准是可行且有效的方式,我国在参与国际投资协定谈判及规则制定的过程中,要积极发挥影响力,尤其是在“一带一路”建设过程中,要适时制定并推广中国示范投资条约或建立《“一带一路”沿线国家投资协定》,根据涉华投资者的特点,借鉴典型国际投资仲裁案例的经验,明确规定各类投资者的认定标准,特别是国有企业投资者的认定。我国目前签订的一些BIT 中是否包含国有企业投资者还不够明确,或者存在不对称的情形,这就需要进一步明确标准。涉华投资者资格认定标准的设置,也要平衡投资环境利益、投资者利益、缔约国利益等各方利益。

猜你喜欢

法大研究生(2019年1期)2019-11-16

中山大学法律评论(2018年1期)2018-03-30

法制博览(2018年34期)2018-01-22

环球时报(2017-08-03)2017-08-03

环球时报(2017-07-19)2017-07-19

中国市场(2017年7期)2017-04-01

环球时报(2016-09-20)2016-09-20

环球时报(2016-08-01)2016-08-01

中国石油大学学报(社会科学版)(2014年2期)2014-08-19