数字化转型对企业创新的影响

——基于组织韧性和环境不确定性视角

2024-01-04 03:35李晓翔孔梦情

大连海事大学学报(社会科学版) 2023年6期

李晓翔,孔梦情

(安徽大学 商学院,合肥 230601)

一、引 言

数字经济正在颠覆传统经济背景下的企业经营理念,驱动企业管理模式的变革与重构,为企业创新注入新的活力。目前,在数字化转型与企业创新的关系研究中,已有不少学者发现了数字化转型对企业创新的积极影响[1][2]128,但也有部分学者指出数字化转型并不一定提升企业创新绩效[3]9,可见学界对于数字化转型对企业创新的影响尚未得出一致的结论,数字化转型与企业创新间的关系仍是当前学术界关注的重要议题。

数字化转型与创新均具有长周期、高不确定性和高风险的特征,需要企业自身具备灵活应对风险的能力和适应能力。在此背景下,组织韧性作为企业应对外部环境变化的关键能力,对企业的生存与发展起着重要作用。关于组织韧性的研究,以往学者大多从单一维度阐释组织韧性[2,4],将组织韧性视为组织承载冲击并从中复原的能力,而对组织在冲击中学习改进实现反超成长的能力关注较少。在数字经济时代,数字化转型能够赋能企业在不确定环境中整合与重构内外部资源、流程和结构,推动企业流程优化和提高管理效率,增强组织抵抗外部冲击的能力,促进组织的恢复反弹。另外,企业通过数字化转型捕捉外部环境中的新发展机遇,获取更多外部知识与信息,及时学习并改进,在反弹之后继续反超,打造可持续的竞争优势[5],从而赋能企业创新。因此,组织韧性为解释数字化转型与企业创新的关系提供了新思路。与此同时,在“黑天鹅”和“灰犀牛”事件频发、国际形势愈发严峻的不确定性发展环境下,数字化转型与企业创新势必会受到所处环境的影响[6],然而已有研究多是聚焦信息管理、内部控制、融资纾困[7-9]等内部作用机制发挥的协同效应,而忽视了外部环境动态变化对数字化转型和企业创新的影响。

综上,本文利用2011—2020年沪深A股上市公司数据,基于组织韧性和环境不确定性视角,从反弹和反超两个维度对数字化转型影响企业创新的作用机制进行识别检验,并进一步探讨环境不确定性对数字化转型与企业创新关系的影响效应,以期深化对二者关系边界条件的探讨。

二、文献综述

数字化转型是指企业依靠大数据、工业互联网等数字技术对企业组织结构、业务流程和生产经营进行变革与创新,以提升企业核心竞争力的过程,其能够为企业创新活动提供新动能。回顾以往文献,关于数字化转型对企业创新的作用机制研究,学者们从不同视角进行了探讨。其一,从公司治理角度看,数字化转型能够增强企业内部的信息共享,使得人员及内控等管理过程更加透明,从而提升公司治理水平。贾西猛等[8]从信息管理、内部控制等方面出发,发现数字化转型通过降低企业信息不对称和减少研发操纵行为促进企业创新。安同良等[10]发现数字化转型通过引致组织管理创新和提高人力资本水平来推动企业创新。Niu等[7]发现数字化转型通过有效改善公司治理促进企业创新。其二,从融资约束角度看,数字化转型向外界释放自身转型升级的积极信号,有利于获得更多投资者的关注,有效缓解企业与投资方之间的信息不对称,提高信贷资源分配效率,从而降低企业融资成本,赋能企业创新。黄隽等[9]发现数字化通过融资纾困促进企业技术创新。倪克金等[11]发现数字化转型通过提高劳动效率和降低营业成本促进企业成长。其三,从创新失败容忍度角度看,数字化转型使得企业信息环境更加透明,能够帮助利益相关者更为有效地监督管理层行为,增强对企业创新活动的可理解性,提升创新失败容忍度,进而促进企业创新。王靖茹等[12]发现数字化转型能够缓解管理层对薪酬降低和解雇风险的担忧,提高企业对管理层创新失败的容忍度,从而提高企业创新意愿。潘红波等[13]发现数字化转型能够通过提升风险承担水平有效促进企业创新。其四,从组织间关系角度看,数字化转型在不同企业间搭建了信息共享的桥梁,有助于汇聚各方资源,加强知识、技术等要素的交流与传递,促进企业间合作关系的建立,从而发挥创新协同效应。张国胜等[14]认为数字赋能通过促进企业间研发协作推动企业技术创新。Ciriello等[15]发现数字化转型能够促进企业跨组织合作来实现创新。董瑶等[16]基于合作伙伴动态性视角,发现数字化转型通过影响合作伙伴的稳定性和拓展性,进而影响企业双元创新。

综上所述,已有研究从公司治理、融资约束、创新失败容忍度、组织间关系等视角对数字化转型的创新赋能效应进行探讨,却鲜有文献研究组织韧性在数字化转型与企业创新之间的作用机制。在当今复杂多变的发展环境下,组织韧性作为企业灵活应对外部不确定风险、快速恢复稳定甚至促进企业反超成长的重要动态能力[17]73,对数字化转型和可持续发展均起到重要作用。本文从组织韧性视角揭示数字化转型对企业创新的影响机制,以期拓展数字化转型对企业创新的作用机制研究。

三、研究假设

(一)数字化转型对企业创新的影响

数字化转型作为一种新的生产要素和资源获取方式,是微观企业提升核心竞争力、激发创新活力、提升创新绩效的关键手段和路径。具体来看,数字化转型对企业创新的驱动作用表现在以下方面。一方面,从创新资源角度分析,数字化转型能够促进创新资源共享,激发企业创新活力。数字时代背景下,互联网等数字技术平台为众多的企业利益相关者搭建了桥梁,在数字技术的加持下能够促进不同主体间的创新共享,帮助企业从更多渠道获取异质性创新资源和创新思维,打破企业内部和外部协调沟通的边界壁垒,增加企业间不同创新要素和技术融合的可能性[8]22[18]。另一方面,从创新效率角度分析,数字化转型能够帮助企业降本增效,赋能企业进行创新。创新是一个投入周期长、风险和不确定性较高的过程,在瞬息多变的外部环境中,传统的技术手段难以高效完成对外部海量信息的获取、分析和处理,而企业通过数字化技术能够发挥“精、准、快”优势,快速获悉市场趋势,及时响应市场需求,准确把握创新机会,有针对性地开展创新活动,从而能够有效降低创新风险和创新成本,提高创新效率[19]。由此,提出如下假设:

H1:数字化转型对企业创新具有正向促进作用。

(二)数字化转型、组织韧性与企业创新

组织韧性是韧性理论在组织管理领域的延伸,最初用于衡量一个系统在经历危机后自我复苏的能力。现有研究通常采取能力视角,认为能力观更能体现出组织韧性的本质特征——组织能力的提升和组织成长。根据动态能力理论,能力根植于企业的组织和管理过程之中,代表了企业在面对环境变化时感知、追求和重新配置资源以应对的能力[20],这与组织韧性的能力在本质上高度契合。Ma等[4]和赵思嘉等[21]将组织韧性视为组织成功应对外部环境不确定性、负面事件甚至冲击的重要能力,能够帮助组织摆脱困境、恢复稳定,在总体上被归纳为承载冲击并从中复原的能力。另外,Kahn等[22]和Dai等[23]认为组织韧性不仅包括承载冲击的能力,还在恢复原有状态上具备反超改进的功能,促使组织反超。可见,组织韧性不只限于承载冲击、反弹恢复原有状态的单一维度,也包括在恢复原有状态后实现反超成长的维度。因此,参考现有文献[24]27,本文基于动态能力理论,从反弹恢复和反超成长两个维度来阐释组织韧性。

1.数字化转型对组织韧性的影响

数字化转型作为企业创新的重要驱动力,能够赋能企业在不确定环境中整合与重构内外部资源、流程和结构,驱使组织动态能力的进化与升级,获取和维持可持续的竞争优势[25]23,从而提高企业在不确定环境下的组织韧性。

从数字化转型对反弹韧性的影响来看,首先,数字技术是企业数字化转型中的关键支撑资源,能够帮助企业洞察内外部环境的变动,使企业根据内外部环境特性及时调整组织结构,变革与重构管理模式,从而提高应对外部环境冲击的能力[26]75。其次,数字技术的创新应用是数字时代企业降本增效的基础支撑,通过运用数字技术对业务流程进行改造升级,能够帮助企业降低运营成本,提高生产效率,从而有利于企业保持充裕的现金流和资源储备,进一步增强抵御风险的能力[27]。最后,资源基础观认为,企业拥有的独特资源是其稳定发展的关键。而数字技术的应用能够拓展企业边界,使企业获取更多的内外部资源与信息,丰富企业的资源基础,提升资源利用和配置效率,使企业能够快速灵活处理不确定性事件,从而促进组织的反弹恢复。

从数字化转型对反超韧性的影响来看,一方面,数字化转型本质上是企业的一种深层次组织变革,目的就是让企业顺应数字化时代的发展趋势,实现可持续发展,是由外到内冲击破坏,再由内到外调整蜕变的过程,促进企业动态能力的进化与升级,激发组织在复杂多变的外部环境下的发展更新能力,从而促进组织反超成长。另一方面,企业通过数字化转型不断获取企业众多利益相关者分享的知识,赋能企业快速连接内外部信息源,扩展信息的广度和深度,实现内在认知与外在环境的互动学习[8]21。因此,企业内部知识的更新和外部知识的交流能够有力促进资源调整和价值挖掘,将支持数字化转型的运营能力进化为不易模仿和难以替代的高层次动态能力[17]78,在反弹之后继续学习与改进,实现组织的转型升级,从而提升组织在反超方面的韧性。

基于此,提出如下假设:

H2a:数字化转型对反弹韧性具有正向促进作用。

H2b:数字化转型对反超韧性具有正向促进作用。

2.组织韧性的中介作用

反弹韧性对企业开展创新活动起到积极作用。一方面,反弹韧性强的企业具备柔性高效的组织架构和充裕的资源储备,能够增强组织抵抗外部冲击的能力。柔性组织结构简单灵活,能够提高企业内部信息交流的速度,具有快速的执行能力,可以增强组织的应变能力。资源储备则为组织提供面临外部环境冲击时的缓冲带,维持组织相对稳定地正常运行,从而为企业创新活动的持续进行提供有力保障。另一方面,反弹韧性强的企业具备较强的资源整合能力和协调能力,能够依据外部环境特性及时进行战略调整和资源重配,提高资源的利用效率,协调好现有不同创新活动间的知识、资源和技术等多种要素,平衡组织在动态环境中的稳定性与灵活性[28],有助于企业更好地开展创新活动。

反超韧性对企业开展创新活动起到积极作用。一方面,反超韧性强的企业具备较强的适应能力。当企业从外部获取知识与技术时,组织韧性帮助企业吸收外部资源,及时进行内外协调与耦合,促使组织依据环境变化和资源重构情况进行战略调整与变革以适应新局势[22],进而促进企业创新。另一方面,反超韧性有助于企业增强外部环境识别能力,捕捉战略机遇,及时进行学习与改进,打破原有的思维惯性,发明新的商业模式和组织形式、转换业务流程以及重组资源实现竞争优势的建立[24]36,使企业内部更有效地利用相关的创新资源,并将其转化为相关的创新技术,抢占新市场,获取可持续竞争优势,从而提高企业的创新绩效。

由前文可知,数字化转型会对组织韧性产生影响,因此,可进一步推导出,组织韧性在数字化转型与企业创新关系中起中介作用。数字化转型能够提高企业整合及重新配置内外部资源与能力的效率,驱使组织动态能力的进化与升级,增强组织在反弹和反超方面的韧性,使组织更为有力地应对外部环境变化,从而为企业开展创新活动提供有力保障[29]。基于此,提出如下假设:

H3a:反弹韧性在数字化转型与企业创新关系中起中介作用。

H3b:反超韧性在数字化转型与企业创新关系中起中介作用。

(三)环境不确定性的调节效应

根据动态能力理论,环境对组织能力有塑造作用。在当今VUCA时代,环境不确定性是企业存续与发展必须要面临的环境特征。环境不确定性是指企业对所处的市场环境、技术环境的未来发展变化难以进行准确感知、判断的状态[2]123。外部环境特性的变化给企业发展既带来挑战,也带来机遇。数字化转型中数字化能力的发挥与企业创新自然也会受到所处环境的影响[30-31]。尽管数字化转型有利于拓展创新资源、降低创新成本和提升创新效率,进而推动企业创新,但实现这一效应的前提是企业的数字化转型程度与其现有资源、认知水平的承载能力相匹配,否则企业数字化转型对创新绩效产生的积极效应将减弱[3]3-4。

数字化转型是全方位的组织变革,需要企业投入大量的人力、物力和财力等资源。在环境动荡时期,未来局势相对不明朗,当企业一味地推进数字化转型时,很可能超越企业承受范围,导致组织间缺乏战略协同。而过度占用有限的生产资源,完全脱离原有生产秩序的同时又难以支撑新的业务板块,最终导致企业不能及时做出调整以应对外部环境变化,不利于企业创新活动的顺利开展[16]。另一方面,有些产业处于萌芽期或建设期,在资金、技术和研发以及经营经验上都相对匮乏,组织结构和能力相对不稳定,并不能灵活应对数字化转型以及外部环境带来的不确定性[9]49。因此,在环境不确定性较大的情况下,这类企业进行数字化转型很可能会对企业的生产能力产生较大的冲击,超过企业承受能力时,甚至会影响到企业的生存和内部的稳定,从而对企业创新绩效产生负面影响。

基于此,提出假设如下。

H4:环境不确定性负向调节数字化转型与企业创新的关系。即环境不确定性越大,数字化转型对企业创新的促进作用越弱。

基于上述分析,本研究的理论模型如图1所示。

四、研究设计

(一)样本选择与数据来源

本文选取2011—2020年中国沪深A股上市公司为研究样本,并对样本数据做如下处理:(1)对金融类公司予以剔除;(2)剔除样本期内被ST和*ST的企业;(3)剔除关键数据缺失严重的企业;(4)为规避异常值对模型估计的不正常影响,对所有连续变量进行缩尾调整,缩尾对象为上下1%的观测值。经过筛选,最终共获得16 783个样本观测值。数字化转型数据来自上海证券交易所、深圳证券交易所网站搜集到的企业年报资料,其他数据来源于国泰安(CSMAR)数据库。本文使用的数据处理软件为Stata16。

(二)变量测量

1.被解释变量

被解释变量为企业创新(Innovation)。由于发明专利的申请需要通过严格的审查程序,能够较好地反映企业的创新能力和创新成果,因此,基于已有研究[19,25,32],本文采用发明专利申请数加1后取对数来衡量企业创新。

2.解释变量

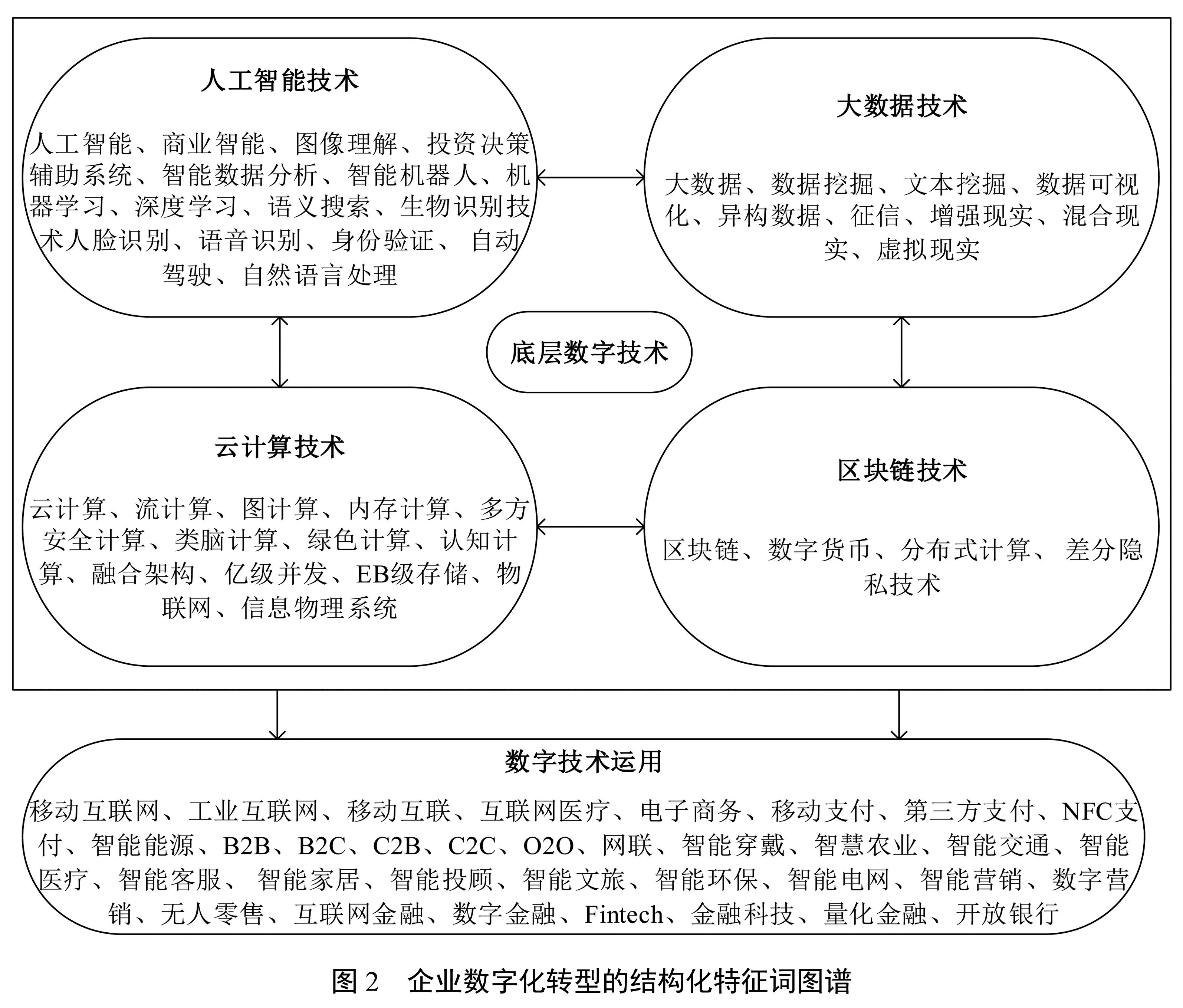

解释变量为数字化转型(Digital)。借鉴已有研究[13]111[33],本文使用年度报告中“数字化转型”相关词语出现的频次来衡量数字化转型程度。首先,下载样本企业的年度报告,将其转换为文本格式,作为后续匹配关键词的数据库。其次,从底层技术和技术实践两方面来界定关键词。底层技术具体又包括大数据、云计算、人工智能、区块链四类。技术实践具体又包括移动互联网、智能医疗、数字金融、工业互联网等业务场景中的数字技术应用。具体细分指标名称见图2。最后,基于文本数据库与界定数字化转型程度的关键词进行匹配,将关键词词频求和来构建数字化转型指标。为避免该数据“右偏性”特征的影响,进行加1后取对数处理。

3.中介变量

中介变量为反弹韧性(Bounceback)和反超韧性(Bounceforward)。依据动态能力理论,本文拟从反弹维度和反超维度两个方面构建组织韧性指标[24]27。反弹韧性是组织承受挑战打击后反弹恢复至原有状态或功能的能力,参考已有文献对企业韧性的研究[34-36],采用样本企业速动比率、沉淀性冗余资源、非沉淀性冗余资源和净资产收益率四个指标来综合评价,对这四个指标的数据分别进行标准化处理,然后取均值得到反弹韧性综合值。反超韧性是超越承受打击,不但反弹恢复,而且组织变得更加坚强的能力,代表了企业的成长能力,借鉴已有学者的做法[37-38],选取衡量企业成长能力的指标:总资产同比增长率、营业收入同比增长率、净利润同比增长率,并对这三个指标的数据分别进行标准化处理,然后取均值得到反超韧性综合值。

4.调节变量

调节变量为环境不确定性(EU)。借鉴申慧慧等[39]的做法,采用企业过去五年非正常收入经过行业调整后的变异系数作为环境不确定性的测度指标。首先用企业过去五年的数据,以销售收入为因变量对年份做OLS回归,所得残差值作为非正常销售收入;其次,通过计算非正常销售收入的标准差与平均值的比值得到未经过行业调整的变异系数e;最后将变异系数e除以同一年度内同行业e的中位数,即为当期经行业调整后的环境不确定性EU。

5.控制变量

为了保证结果的稳健性,借鉴以往学者的相关研究[26]78[40],对可能影响企业创新的其他变量进行了控制,具体包括:资产负债率(Lev),总负债与总资产的比值;托宾Q值(Tobins),市场价值与总资产的比值;流动比率(Liquid),流动资产与总资产的比值;固定资产占比(Fixed),固定资产净额与总资产的比值;股权集中度(Share),第一大股东持股比例;高管平均年龄(Gage),高层管理人员的平均年龄;独立董事占比(Indep),独立董事人数占董事会总人数的比例;产权性质(Soe),虚拟变量,国有企业为1,民营企业为0;两职合一(Dual),董事长兼任CEO为1,否则为0。另外,本文也对年份(Year)和行业(Industry)进行了控制。

(三)模型构建

为检验数字化转型对企业创新的影响,以及两类组织韧性在其中的中介效应和环境不确定性的调节效应,本文构建如下计量回归模型:

Innovationi,t=α0+α1Digitali,t+αmControlsi,t+

Year+Industry+εi,t

(1)

Resiliencei,t=β0+β1Digitali,t+βmControlsi,t+

Year+Industry+εi,t

(2)

Innovationi,t=λ0+λ1Digitali,t+λ2Resiliencei,t+

λmControlsi,t+Year+Industry+εi,t

(3)

Innovationi,t=χ0+χ1Digitali,t+χ2Digitali,t×

EUi,t+χmControlsi,t+Year+Industry+εi,t

(4)

式中:Innovation表示企业创新,Digital表示数字化转型,Resilience表示组织韧性(包括反弹韧性Bounceback和反超韧性Bounceforward),EU表示环境不确定性,作为调节变量,Digital×EU表示解释变量数字化转型与环境不确定性的交互项,Controls代表控制变量,Year和Industry分别代表年份和行业固定效应,ε代表随机扰动项,i表示企业,t表示年份。

五、实证结果与分析

(一)描述性统计

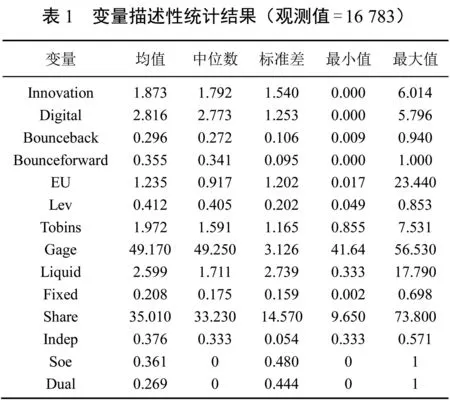

表1为本文所有变量的描述性统计结果。企业创新最小值为0,最大值为6.014,标准差为1.540,表明不同企业间的创新程度有较大差异。数字化转型最小值为0,最大值为5.796,标准差为1.253,表明样本企业在数字化转型方面存在较大差异。反弹韧性最小值为0.009,最大值为0.940,标准差为0.106,反超韧性最小值为0,最大值为1,标准差为0.095,表明样本企业在反弹韧性和反超韧性上呈现出较大差异。环境不确定性最小值为0.017,最大值为23.440,标准差为1.202,表明企业在样本区间内面临的外部环境不确定性差异性较大。另外,控制变量与已有研究无明显差异。

(二)相关性分析

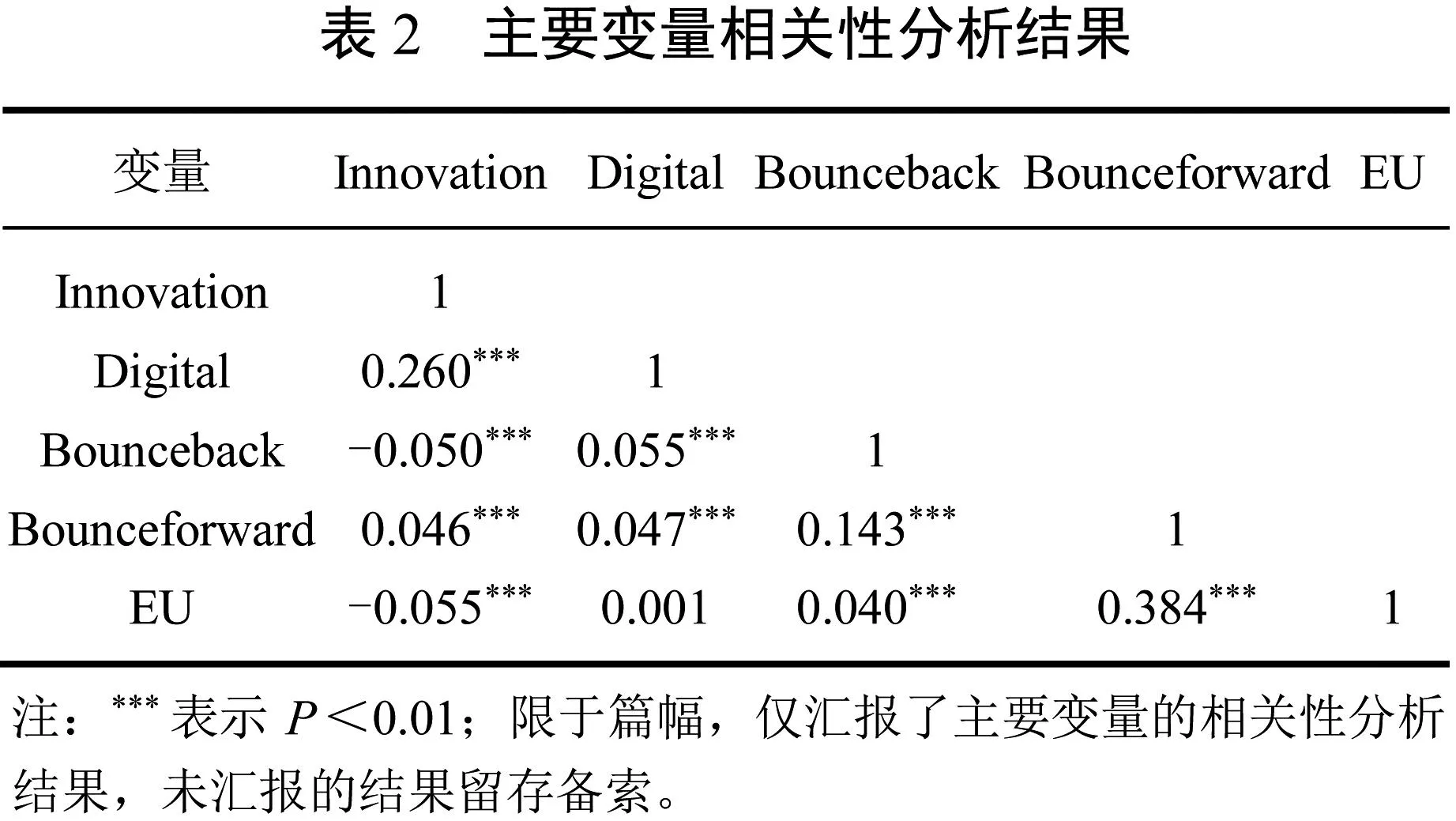

表2列示了本文主要变量的相关系数,可以看出,变量之间的相关系数基本小于0.4,同时,本文对所有解释变量进行方差膨胀因子测算,结果显示所有解释变量的平均VIF为1.63,最大值为3.85,远小于阈值10,表明本文的解释变量不存在严重的多重共线性问题。

(三)实证结果分析

表3列示了基础回归分析结果。表3模型(1)检验了数字化转型对企业创新的影响,可以看出,数字化转型对企业创新的回归系数为0.293,并且在1%的统计水平上显著。因此,本文的假设H1得到验证,数字化转型能够正向促进企业创新。

本文采用“中介效应检验三步法”进行组织韧性的中介效应检验。首先,对“数字化转型—反弹韧性—企业创新”的机制进行识别检验,表3模型(2)中数字化转型系数为0.004,且在1%的水平上显著,说明企业数字化转型能够增强反弹韧性,假设H2a得到验证。模型(3)为企业创新对数字化转型与反弹韧性的回归,数字化转型的回归系数为0.280,反弹韧性的回归系数为3.534,且均在1%的水平上显著。与模型(1)的回归结果相比,在加入反弹韧性后的模型(3)中,数字化转型的回归系数值有所降低,但仍在1%的水平上显著为正,说明反弹韧性的正向中介机制存在,因此,假设H3a得到验证。其次,对“数字化转型—反超韧性—企业创新”的机制进行识别检验,表3模型(4)中数字化转型系数为0.006,且在1%的水平上显著,说明企业数字化转型能够增强反超韧性,假设H2b得到验证。模型(5)为企业创新对数字化转型与反超韧性的回归,数字化转型的回归系数为0.289,反超韧性的回归系数为0.721,且均在1%的水平上显著。与模型(1)的回归结果相比,在加入反超韧性后的模型(5)中,数字化转型的回归系数值有所降低,但仍在1%的水平上显著为正,说明反超韧性的正向中介机制存在,因此,假设H3b得到验证。

为确保中间机制的稳健性,本文使用Sobel检验方法对上述中介路径进行检验,结果显示反弹韧性的Soble检验Z值为7.33(P<0.01),反超韧性的Soble检验Z值为2.33(P<0.05),表明两类组织韧性的中介效应仍然存在。

最后,本文使用交乘项回归分析环境不确定性的调节效应。回归结果见表3模型(6)。可以看出,数字化转型与环境不确定性的交互项回归系数为-0.016,且在5%的水平上显著,其与数字化转型系数相反,表明环境不确定性在数字化转型与企业创新间起到了负向调节作用,假设H4得到验证。

(四)稳健性检验

1.工具变量法

本文选取同城市同行业均值作为工具变量,应用两阶段工具变量法(2SLS)进行内生性处理。因其既与单个企业的产业链数字化相关,又不会直接影响单个企业的创新行为,因而兼具外生性和相关性。表4列示了回归结果,模型(1)为第一阶段估计结果,显示工具变量IV系数在1%的统计水平上显著为正,符合工具变量的相关性。此外,工具变量通过不可识别检验、弱工具检验(第一阶段F值大于10)。模型(2)为第二阶段估计结果,说明在控制了内生性问题后,结论依旧稳健。

2.替换变量法

本文采用发明专利授权数加1后的自然对数作为企业创新的替代变量。另外,以“是否实施数字化转型”测量数字化转型指标。若企业当年进行数字化转型,Digital-1赋值为1,反之赋值为0。回归结果见表5。由表可知,各关键变量的估计系数与显著性相较于原模型未发生显著变化,结论依然成立。

3.更换回归模型

本文采用“时间×行业”的高阶联合固定效应方法重新对模型进行检验,结果见表6,与前文基本一致,说明结论稳健。

4.变更样本选取范围

由于高新技术企业本身研发水平较高,也更可能进行数字化转型,因此,为避免这类企业对结果的影响,本文剔除高新技术企业进行稳健性检验。此外,为了避免2020年新冠肺炎疫情的影响,本文剔除了2020年的样本数据进行稳健性检验。结果见表7,与前文基本一致。

(五)异质性检验

1.所有权结构异质性

由于所有权结构的差异,国有企业与民营企业在资源基础、高管激励、投资决策等方面存在显著差别,进而影响企业创新。因此,本文基于样本企业是否属于国有企业赋值虚拟变量,尝试从所有权结构维度考察数字化转型对企业创新的异质性影响,结果见表8前两列。国有企业组回归系数为0.339,民营企业组回归系数为0.270,均在1%的水平上显著,且该系数通过suest组间系数差异检验(P<0.01)。这表明,不论是国有企业还是非国有企业,数字化转型都能显著促进企业创新,但相比于非国有企业,国有企业的数字化转型对企业创新的作用效果更明显。这可能因为,与非国有企业相比,国有企业本身资金实力较为雄厚,且具备先天政策优势,能够为企业进行数字化转型提供强有力的资金和政策支持,加大企业研发投入力度,提高创新能力。

2.企业规模异质性

由于企业规模的差异,大企业与中小企业在经济实力、受政策扶持力度、组织结构、灵活性等方面存在显著差别,进而影响企业创新活动的开展。因此,本文尝试从企业规模维度考察数字化转型对企业创新的异质性影响,选择企业总资产的对数衡量企业规模,并根据企业规模的均值对全样本划分为大企业和中小企业,进行分组回归,结果见表8后两列。大企业组回归系数为0.313,中小企业组回归系数为0.218,均在1%的水平上显著,且该系数通过suest组间系数差异检验(P<0.01)。这表明,无论是大企业还是中小企业,进行数字化转型均能促进企业创新,但大企业促进效应更明显。这可能因为,相比大企业,中小企业资金实力和知识信息资源不足,不易受到投资者的关注,外部融资机会较少,融资较难,且受政策扶持力度小,进行数字化转型的难度较大,因此其转型效果低于大企业。

六、结论与启示

(一)研究结论

本文基于动态能力理论,以中国沪深A股上市公司2011—2020年的数据为样本,研究数字化转型对企业创新的影响以及组织韧性的中介效应,并进一步探讨了环境不确定性的调节效应,得到如下结论:第一,数字化转型能够显著促进企业创新,该结论验证了数字化转型对企业创新的积极影响。数字化转型有利于企业汇聚众多创新资源,拓展企业创新机会,还能降低企业创新成本,提高企业创新效率,从而显著推动企业创新。第二,数字化转型能够增强企业反弹韧性和反超韧性,且数字化转型通过增强两类组织韧性促进企业创新。数字化转型能推动企业流程优化和提高管理效率,增强企业抵抗外部冲击的能力,同时,企业通过数字化转型获取更多外部知识与信息,促进组织学习与改进,在反弹之后继续反超,打造可持续的竞争优势,从而为企业创新提供有力保障。第三,环境不确定性负向调节数字化转型与企业创新间的作用关系。当外部环境较为动荡时,未来局势相对不明朗,会加剧数字化转型的风险,此时企业若盲目进行数字化转型,很可能超越企业承受范围,导致企业现有资源和能力无法与之匹配,不利于企业的创新与发展。第四,考虑到企业所有权结构和企业规模等异质性特征,分析得出数字化转型对企业创新的促进效应在国有企业和大企业中更加明显。国有企业和大企业普遍资金与技术实力雄厚,受到政策扶持力度大,更容易获取数字化转型过程所需的各种资源,在促进企业创新中发挥更大作用。

(二)研究贡献

本文的研究贡献在于:第一,聚焦数字化转型与企业创新间的关系,从组织韧性视角出发,实证检验了反弹韧性和反超韧性在数字化转型与企业创新间的作用,探究了数字化转型与企业创新的内在机理,为数字化转型影响企业创新的相关路径研究提供新的视角。第二,针对组织韧性这一变量,以往研究多侧重于从单一维度来界定其概念内涵,本文则基于动态能力理论,从反弹恢复和反超成长两个维度来阐释组织韧性,弥补了已有研究的不足,丰富了组织韧性相关文献。第三,将环境不确定性纳入研究框架,并进一步探讨环境不确定性在数字化转型与企业创新间的调节效应,丰富了数字化转型对企业创新影响的情境研究。

(三)管理启示

基于以上研究结论,本文提出如下管理启示:

第一,高度重视数字化转型对企业创新的积极作用,积极推进企业数字化转型。企业要抓住数智化、信息化发展机遇,加快数字技术的创新与应用,建设智能工厂和数字工厂,在人工智能、物联网、大数据等数字技术领域加大研发投入,大力引进数字技术人才等。另外,政府要鼓励和支持企业数字化转型,加快完善数字基础设施,加快发展人工智能、大数据、工业互联网等数字产业,积极搭建一批开放共享的数字化服务平台,增强数字化服务能力,从而为企业数字化保驾护航。

第二,充分发挥数字技术在增强组织韧性中的积极作用,提升企业创新水平。在环境不确定性日益加剧的背景下,企业要善于捕捉不确定性环境中的发展契机,抓住数智化、信息化发展机遇,积极应对、变中求胜,借助数字技术的力量规避不利风险,维持组织结构的柔性特征,增强企业抵抗外部风险的能力。同时,企业应着眼于长远利益,利用数字技术、数字治理等赋能企业创新,打造长期竞争优势,实现企业可持续成长。

第三,企业在进行数字化转型时,必须充分考虑环境不确定性的影响。较高的环境不确定性在一定程度上会加剧数字化转型的风险,因此,在环境不确定性较高时,企业不应盲目地进行数字化转型,而应准确分析外部环境形势,综合考虑企业所处的生命周期、自身资源禀赋与发展现状,在合适的时机推动企业数字化转型,以最大限度利用数字技术提升企业的创新能力和可持续发展能力。

第四,加大对非国有和中小企业的扶持力度,引导企业加快数字化转型。在不确定性加剧的时期,非国有企业和中小企业等抗风险能力较弱,在数字化转型过程中普遍面临基础薄弱、融资难、研发资金不足等困难,因此,政府应进一步完善数字化产业政策体系,加大对非国有和中小企业的政策支持,从税收优惠、创业孵化扶持和金融支持等方面,缓解中小企业的融资约束,补齐资金和技术短板,推进非国有和中小企业数字化转型。

猜你喜欢

法律方法(2022年2期)2022-10-20

今日农业(2022年16期)2022-09-22

中国核电(2021年3期)2021-08-13

航天工业管理(2020年4期)2020-06-16

中国外汇(2019年7期)2019-07-13

中国外汇(2019年22期)2019-05-21

中华家教(2018年11期)2018-12-03

童话世界(2018年13期)2018-05-10

系统工程与电子技术(2016年4期)2016-08-24

特别文摘(2016年15期)2016-08-15