商业银行零售业务转型研究

2024-01-12 14:29任鹤云王涛冉晓琳

中国集体经济 2024年2期

关键词:商业银行

任鹤云 王涛 冉晓琳

摘要:随着新旧动能转换、产业结构升级的节奏步伐不断提速,实体经济的发展离不开商业银行的支持。为了更好的发展,商业银行要找到一条符合国家政策、契合自身优势的发展道路。零售业务是银行发展的主要动力源,平安银行为了自身的发展,选择以零售业务金融科技转型的方式来增强自身竞争力。自2016年平安银行启动零售转型业务以来,其零售业务增长势头极为强劲,帮助平安银行扛过了新冠疫情的考验,并且成功上交了一份亮点颇多的成绩单,其中最为瞩目的就是金融科技为零售业务赋能的成果。

关键词:商业银行;零售业务;金融科技赋能

一、业务转型背景

在银行业素有“得零售者得天下”的说法。一方面,商业银行的零售业务受经济周期波动的影响较小,相对其他业务经营风险较低,能够成为商业银行业绩的稳定增长点;另一方面,中国经济的迅速发展使得居民可支配财富增加,越来越多的中小型客户有了高端消费需求,对相应的金融服务也提出了更高的要求,如个人贷款业务、信用卡业务等金融服务迅速发展,开发出广阔的零售业务发展空间。

艾瑞咨询报告显示,金融科技可以覆盖支付、融资、投资、保险等多个银行业务板块,涉及区块链、大数据、人工智能等多项技术,金融科技在银行各项业务发展改革方向中占比越来越大。其中,区块链技术能够对互联网操作溯源,确保顾客资金的安全性。大数据用于征信核查,能够精准定位客户风险,建立智能风控,盯控资金流向,更好的降低银行风险。人工智能可用于程序化交易,可以有效简化传统业务繁琐的操作,提高客户的满意度。

二、业务转型现状

商业银行零售业务的转型需要金融科技手段助力,在信息化时代,科技就是商业银行发展的加速器,影响了业务发展模式和金融市场格局。

首先,随着科技的发展,商业银行的传统业务模式的生存空间受到互联网公司的挤压,客户需求进一步演化成对快捷、便利、智能化的一站式金融服務的需求,众多商业银行中谁先掌握科技手段,并与自身优势强强结合,谁就能率先在激烈的竞争中站稳脚跟。其次,金融科技是使银行分析客户潜在需求的重要手段,银行能够利用金融科技分析出客户的偏好,进而有效地对产品进行创新,为客户提供个性化服务,并对业务流程进行优化,提供差异化推送,从而满足商业银行对风险进行防控的需求。最后,金融科技能够让商业银行服务全量客户,通过金融科技手段,银行可以精准了解客户需求并设计详细方案,利用各种渠道满足客户需求。“银行发展应以科技为势,此为利器;未来,在银行的转型方针中,科技引领作为发展的势能和驱力,必将是排头兵。”商业银行零售业务必然会在金融科技的催化下迈向智慧零售。

三、案例分析

(一)发展战略

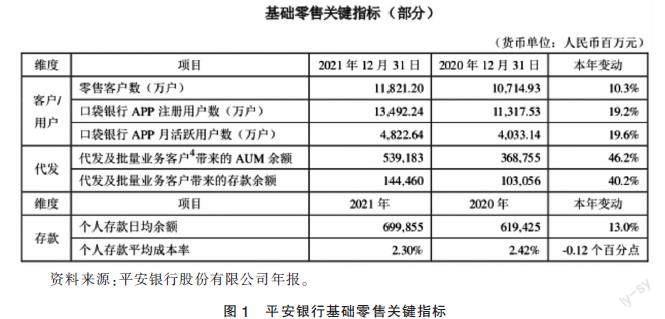

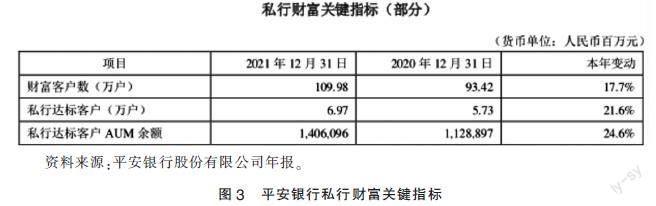

2017年至今,平安银行在金融科技助力零售业务转型的道路上大步前进。平安银行提出来“科技引领、零售突破、对公做精”三大方针,进行风险控制、业务流程、金融产品和服务渠道的革新,全力构建零售业务“3+2+1”经营管理体系,通过对基础零售、消费金融和私行财富三大业务模块的建设,提升成本控制与风险经营的能力,夯实“数字银行、生态银行、平台银行”三张名片,全力打造“中国最卓越、全球领先的智能化零售银行”。基础零售、消费金融和私行财富关键指标如图1、图2、图3所示。

(二)转型成果

过去五年里,平安银行堪称零售转型最成功的商业银行之一,提供了诸多金融科技服务。第一,创新推出口袋银行,将生物识别技术,如“人脸识别”“语音识别”,应用到各种场景。第二,纯零售门店“广州流花支行”成功与社区经营生活融为一体,构建以“智能+O2O+客户体验”为重点的服务体系,建立起一个一站式综合金融服务平台。第三,全新开创的信用卡智能反欺诈系统实现了业内首笔欺诈交易防堵。第四,结合大数据、云计算等技术,为中小企业贷款开绿灯,提高贷款业务授信效率,真正做到最短时间放款。第五,推出“平安随身银行”新服务模式,提供陪伴式综合金融服务。

在激烈的市场竞争中,平安银行交出一份满意答卷。平安银行金融科技助力零售转型成绩斐然,零售金融业务营业收入占银行总业务营业收入比例过半:2021年,零售金融业务营业收入金额从2020年的906.07亿元增长为982.37亿元,在全行营收占比58%,零售业务净利润从2020年的183.27亿元增长到214.98亿元,为全行净利润贡献59.2%。平安银行的零售业务金融科技化转型成为公司的名片。

如今的平安银行,在金融科技助力的道路上,不断创新,离打造“中国最卓越、全球领先的智能化零售银行”这一目标的距离越来越近。2022年,《IDC 中国》发布的IDC 中国未来企业大奖优秀案例获奖名单中,平安银行荣获2022 IDC 中国“未来客户体验领军者”“未来行业生态领军者”大奖。

(三)产品设计

1. 信用卡业务

信用消费的时代,信用卡业务是零售业务的重要载体,作为平安银行零售业务拳头部分的信用卡业务表现十分亮眼。根据平安银行2021年年报中的数据来看,当年信用卡流通卡量突破七千万大关,达到7012.65万张,2020年该数据为6424.51万张,2021年增幅高达到17.4%。2021年全年信用卡总交易额达到37914.10亿元,2020年该数据为34540.21亿元,同比增长9.8%。

平安银行对信用卡目标顾客群体进行精细化管理,并丰富了产品的权益配置,以满足客户多样化需求。2021年平安银行持续加强对车主客群的生态化经营,针对核心车主类客户,聚合平安集团内的车生态资源,形成以加油权益为主的一站式全方位车生态经营体系,核心车主类信用卡流通卡量突破2500万张。针对年轻客群,基于“卡权分离”模式打造特色权益平台,满足年轻客户自主选择权益的需求。针对商旅客群,发行美国运通金卡,产品配置国内各大商旅平台消费五倍积分权益,同时可享受美国运通平台酒店、乐园等礼遇,为商旅客户带来优质体验。

2021年,平安银行在信用卡业务方向上持续开展品牌活动。联动顶级国漫IP在年轻客群中开展大型营销活动,通过与社交软件合作等创新模式吸引近千万客户参与。口袋商城经营方面,着力打造基于用户差异化需求的“千人千面”商城内容,2021年,信用卡商城交易量同比增长 18.7%。同时,平安银行持续深化跨界合作,推进策略联盟模式,与众多头部电商平台在消费、支付领域开放合作,推动共同经营、共建生态,其中,与京东合作“京喜卡”为业内首张拼购场景的联名卡,自2021年2月上市以来反响很好,发卡超百万张。

风险与收益并存,在信用卡业务中,平安银行能够获得可观利润,但是也必须重视潜在的风险。平安银行将金融科技运用到信用卡业务风险管理领域中,建立了智慧风控管理系统,实现全流程的风控管理。平安银行的智能反欺诈平台汇总整合了金融、非金融交易以及客户行为的数据,通过技术手段实现客户数据的“可用不可看”,为客户提供网络安全防护,全面保障客户信息与资金安全。

2. “新一贷”

“新一贷”是平安银行2012年向零售市场推出的消费信贷产品,主要目标客群是有短期资金需求的个人消费者。平安银行通过“新一贷”向其发放生产经营或者消费所需的贷款,贷款的全流程均在线上操作,无须担保,使消费者在最短的时间内,以最简单的程序满足资金需求。

“新一贷”可以有效锁定真正有贷款需求的个人消费者,能够为银行稳定客户,同时还能进行客户初筛,实现贷前风险控制,降低银行坏账风险。平安银行抓住国家消费升级机遇,在坚持审慎风险政策的基础上,平安银行持续推进“新一贷”产品提升,进行业务流程升级,全方位提升客户体验感,增强客户黏度。

为了将业务全流程进行线上化升级,平安银行创新推出全线上化产品——“新一贷快贷”。作为以“快”为卖点的消费信贷产品,“新一贷快贷”凭借强大的科技竞争力,主打“全线上化、快速放款、定价优惠”。其主要竞争力体现在无抵押无担保、放款间隔短、申请门槛低、贷款额度大。“新一贷快贷”通过全线上化操作突破了贷款的地理位置局限性,全天候服务满足消费者随时申请贷款的需求。平安银行有着人工智能、大数据、云平台等金融科技的架构,能够利用金融科技手段快速进行风险评估,对审核授信、签订合同、支付款项等线下处理较为费时的环节进行全面加速,将客户申请时间压缩到最短。从利率上看,“新一贷快贷”产品也足够亲民,由此可见平安银行全新升级“新一贷快贷”,对于鼓励民众合理消费是极其有利的。2021年,“新一贷”产品新发放贷款额中全线上贷款占比71.8%,业务升级工作初见成效。

除了开发升级产品,平安银行还积极探索与外部场景平台合作,扩大经营及消费场景的深度嵌入,与互联网全面对接,寻找新的业务增长点。另外,平安银行拓宽“新一貸”优质客户覆盖面,加强对优质存量客户的重视,并为其提供全方位、高质量的综合化金融服务。2021年年末,平安银行“新一贷”余额1589.81亿元,较2020年年末增长8.7%,全年“新一贷”新发放1449.33亿元,同比增长37.7%。

3. 汽车金融

平安银行的汽车金融贷款始于2002年,在2013年8月,平安银行成立交通金融事业部,向汽车金融全产业链专业化转型。平安银行的汽车金融业务目前合作的汽车厂商超过70家,经销商客户超过8000户,为平安银行业绩稳定增长作出极大贡献。身为唯一的银行系持牌汽车金融机构,平安银行汽车金融产业的规模甚至超过了一些厂商系金融公司。平安银行汽车金融的产品体系十分丰富,基本涵盖新车贷、保费贷、车牌贷、车抵贷、二手车贷,实现对客户买车、用车、护车、换车的全流程覆盖,产业布局在行业内处于领先地位。2021年末,平安银行汽车金融贷款余额 3012.29 亿元,较2020年年末增长 22.2%;全年汽车金融贷款新发放 2543.34 亿元,同比增长15.0%,市场领先优势持续巩固。

集团协同、业务升级、科技赋能,这是平安银行汽车金融的核心优势。平安集团通过汽车之家、平安产险、平安银行、平安融资租赁等子公司的有机协同,形成覆盖“车生态”的汽车服务生态圈闭环。通过将账户接入汽车之家而触及购车渠道和购车人群,平安银行形成其在汽车金融领域的独有优势。聚焦集团车生态经营,平安银行持续升级其汽车金融平台“车E通”,将汽车金融服务体系完全线上化。围绕消费者买车、用车、护车、换车的不同需求,构建满足金融服务需求方各环节、各方面需求的一站式综合平台,打造一站式车主客群服务圈。

在业务升级方面,平安银行汽车金融与各种保险产品绑定,从保险客户资源入手拓展客户来源。而在二手车业务上,平安银行创新联合汽车行业权威平台,通过对客群的细致分析,结合市场情况,统筹营销路径,全面开发汽车生态圈。2021 年,二手车贷款新发放451.97 亿元,同比增长 27.1%。在新能源车金融领域,借新能源汽车的高速发展,平安银行配套发展新能源汽车金融,持续耕耘品牌,形成了规模效应。2021年,个人新能源汽车贷款新发放175.65亿元,同比增长137.2%。

平安银行能搭建线上化汽车金融服务平台,形成完整的服务体系,金融科技赋能必不可少。平安银行持续推动线上平台创新,达到线上化、无纸化业务模式的突破,支持业务环节自主完成,缩短流程作业耗时。同时,还通过大数据驱动消费者经营,严格控制风险客群占比,差异化提供客户所需的服务。

四、结语

平安银行是零售业务科技赋能转型的典型金融机构。平安银行应继续积极响应国家战略,顺应国际国内经济金融形势,牢记服务实体的使命,坚守不发生系统性金融风险的底线。平安银行的零售业务金融科技转型要发挥其业绩稳定增长点的作用,为银行的稳定发展添砖加瓦。为此,需要切实做好以下工作:第一,持续提升实体经济服务能力。加大对战略企业的支持力度,提供全方位、全流程、全生命周期服务,创新小微企业服务模式,解决民营企业、小微企业融资难、融资贵问题,加大个人消费贷款投放力度,助力国民消费升级和人民美好生活实现。第二,加强风险防控工作。创新风险管理模式,持续聚焦重点行业、重点区域与重点客户,不断加强新增资产风险管控,推进资产结构调整。深化科技引领,充分运用大数据、AI 等领先科技,打造智慧风控平台,全面提升风险管理的效率和水平。第三,深化科技助力业务转型。坚持以客户为中心,持续深化科技引领,运用领先科技,赋能业务、赋能管理、赋能风控,持续深化数字化经营和线上化运营,持续打造以 AI 为内核的开放银行生态体系,对内持续提升管理效率,对外持续提升客户体验。

参考文献:

[1]夏棒,杨腾腾.新技术背景下商业银行网点转型的机遇及路径分析[J].农村金融研究,2019(03):24-28.

[2]张俊,叶信才.股份制银行零售业务发展模式与转型之道[J].中国银行业,2020(10):102-104.

[3]甄灿东.数字经济时代商业银行发展定位与创新研究[J].科技经济导刊,2021,29(02):236-237.

[4]樊晓江.商业银行零售数字化转型研究[J].金融纵横,2021(11):17-21.

[5]谢香玲.平安银行:打造“一站式”只能服务新体系[J].中国信用卡,2018(09):42-43.

[6]孙浩钧,麦传青,孙嘉蔚.金融科技是传统金融转型升级的必由之路——以平安银行为例[J].时代金融,2021(07):50-52.

[7]卢玲岚.探析我国商业银行零售业务的发展[J].中国商论,2020(18):57-59.

[8]徐超.国有商业银行零售业务转型发展对策[J].现代金融,2018(05):12-13.

[9]崔秀文.股份制商业银行零售业务发展现状及建议[J].特区经济,2020(07):63-65.

[10]彭旋,黄文鹏.我国商业银行客户满意度调研[J].中外企业家,2018(26):33.

[11]曾宽扬.平安信用卡:零售转型战略落地,全面释放转型活力[J].中国信用卡,2019(01):50-52.

[12]中国平安银行股份有限公司.2021年年度报告[EB/OL].[2022-03-10].https://ebank.pingan.com.cn/ir#/pc/index.html/home/index/performance.

(作者单位:武汉纺织大学)

猜你喜欢

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年10期)2019-08-27

中国外汇(2019年8期)2019-07-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

经济技术协作信息(2018年20期)2019-01-19

消费导刊(2017年20期)2018-01-03

项目管理技术(2016年12期)2016-06-15

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23