全过程工程咨询市场发展现状与展望

——基于我国东部9市的实证研究

2024-01-24 05:39亚太建设科技信息研究院有限公司北京100120

建筑科技 2023年6期

刘 芳,张 慧,朱 娟(亚太建设科技信息研究院有限公司,北京 100120)

0 引 言

2017年2月,《国务院办公厅关于促进建筑业持续健康发展的意见》(国办发〔2017〕第19号)首次提出“培育全过程工程咨询”。目前,我国全过程工程咨询市场已初步形成,但各地区的政策文件在全过程工程咨询的内涵、服务内容、实施模式、单位及人员要求等方面存在一定的模糊性和差异性[1],再加上各地区经济发展水平不同,导致各地区全过程工程咨询尚处于多种模式并存、咨询服务内容与咨询服务模式不清晰的探索阶段[2]。全过程工程咨询的实施落地一方面需要强有力的政策指引,另一方面也需要在市场实践中积累经验,并反作用于相关政策、标准的逐步完善,最终形成成熟的全过程工程咨询市场。因此,准确把握全过程工程咨询的市场特征及市场主体情况,对于推进全过程工程咨询健康持续发展、推动市场相关主体转型发展具有重要意义。

我国东部地区经济水平较为发达,建筑市场较为成熟。结合前期调研,东部地区全过程工程咨询项目众多,类型众多,具有一定的代表性。故本研究选取东部地区的北京、石家庄、青岛、南京、杭州、福州、广州、三亚、沈阳9个城市为代表,以2020年7月至2022年6月的474个全过程工程咨询项目为研究对象,对全过程工程咨询市场的建设类型和项目类型、发包人和中标人的特征、咨询内容与服务模式等进行分析,探讨全过程工程咨询市场的发展情况,以期为工程咨询市场主体的转型发展提供参考。

1 全过程工程咨询市场发展现状

1.1 建设类型与项目类型

9个代表城市共有474个项目实施了全过程工程咨询,但城市间项目数量差异较大(如表1所示)。南京市、青岛市、杭州市属于项目数量比较多的地区;广州市、福州市也已初步形成全过程工程咨询市场;北京市、石家庄市、三亚市和沈阳市的全过程工程咨询项目数量均在10个以下,全过程工程咨询市场发展相对落后。

表1 全过程工程咨询项目数量

1.1.1 建设类型

474个全过程工程咨询项目中,新建项目有333个,占70.25%,改扩建项目131个,占27.64%,另有4个迁建项目和6个装饰装修项目。可见,全过程工程咨询已涵盖新建、改扩建、迁建项目以及装饰装修项目。

1.1.2 项目类型

474个全过程工程咨询项目中,房建项目有342个,占72.15%,市政项目有132个,占27.85%,各类项目数量如由表2所示。由表2数据可知,实施全过程工程咨询的建设类型和项目类型均比较广泛。对于房建项目而言,办公用房项目数量最多;其次是中小学幼儿园、住宅、保障性用房、医院、高校等民生性建设项目;产业园项目和大型公建项目数量不多,另有零星片区改造或村镇综合项目。可以看到,采用全过程工程咨询模式的办公用房和民生性建设项目数量大,而产业性项目数量较少。究其原因,一方面或许是由于发包人主观选择了办公和民生性建设项目采用全过程工程咨询模式,另一方面,或许反映出当前房建市场即以办公用房和民生性建设项目为主。对于市政项目而言,道路和给水排水项目数量最多,两者合计占了市政项目的62.1%;景观改造和环境治理项目共占15.15%;其他市政类项目明显比较分散,数量都不大。

表2 全过程工程咨询项目类型及数量

1.2 发包人性质

按照单位性质,将发包人划分为政府机构、事业单位、国有企业、民营企业、自治组织。各类发包人发包的项目数量,如表3所示。可见,96%以上的项目由国有性质的单位发包。其中,国有企业发包项目占60%,政府机构发包项目占比接近30%,反映出政府投资项目在全过程工程咨询项目中占据主导地位。

表3 全过程工程咨询项目发包人性质、数量及占比

1.3 中标人特征

全过程工程咨询是新兴的工程咨询模式。建筑市场现有工程咨询企业,能够独立承担全过程工程咨询全部服务内容的企业尚属少数[3],根据项目数量和中标人频次,可以计算得到项目平均中标人数量,进而反映联合投标的情况。通过中标企业数量和项目数量、中标人频次的对比,可以反映市场的集中度。另外,由于全过程工程咨询伴随工程项目建设全过程,项目管理、工程监理等服务存在施工现场服务的需求,且需要各专业咨询之间的融合以提升咨询服务质量[4],所以中标人的本地化属性值得特别关注。本研究提到的本地化是指中标企业与项目在同一省域。中标人情况统计,如表4所示。

表4 全过程工程咨询项目中标人情况

1.3.1 联合体中标特征明显,但地区差异较大

从项目平均中标人数量来看,474个项目的中标人共923个,平均中标人数量是1.95个。其中,联合体中标项目280个,占项目总量的59.1%,独立中标项目194个,占比40.9%,反映出联合体中标占比较大。中标人数量最多的是9个,服务内容包括建设管理、全过程设计咨询、施工图审查、全过程造价咨询、监理和招标代理。由于三亚市只有2个项目、沈阳市只有1个项目,统计意义不大,故将其排除。其他城市中标人数量的统计结果,如表5所示。

青岛市和杭州市的联合体中标项目占比在75%左右,项目平均中标人数量分别为2.48和1.85,均表现出较为显著的联合体中标特征;北京市和福州市的联合体中标项目占比均超过60%,项目平均中标人数量分别为1.80和2.07,联合体中标特征也较为显著;广州市的项目平均中标人数量是2.15,但联合体中标项目占比仅有57%,原因在于香港科技大学(广州)项目二期工程有9个中标人,拉高了项目平均中标人数量的平均值,但总体上看,广州市联合体中标特征不显著,联合体中标和独立中标基本上均衡;南京市有156个项目,项目平均中标人数量为1.55,联合体中标项目占比为39%,有95个项目只有1个中标人,占比接近61%,反映出南京市独立中标特征明显;石家庄市有9个项目,共10个中标人,只有一个项目有2个中标人,联合体中标项目占比仅有11%,联合体中标特征极其不显著。因此,总体来看,全过程工程咨询项目的联合体中标特征较为明显,但地区差异较大。

1.3.2 中标人本地化属性明显

从本地企业中标情况来看,全过程工程咨询项目本地中标人占全部中标人的比例超过90%。南京市、杭州市和福州市的本地中标人占比超过90%,南京市的本地中标人占比高达96.28%,表现出强劲的本地化属性;青岛市、北京市和广州市的本地中标人占比也比较高,在87%~89%之间。以上6个城市的中标人本地化属性均十分显著。石家庄市的本地中标人占比为70%;沈阳市仅1个项目,有4个中标人,本地中标人和外地中标人各占一半,但牵头单位为本地项目管理公司;三亚市有2个项目,3个中标人均为外地企业,石家庄市、沈阳市的中标人本地化属性均不是很明显,三亚市的中标人本地化属性极其不明显。南京市、青岛市、杭州市、福州市等地全过程工程咨询项目数量较多,市场更为成熟,中标人本地化属性也更加突出,体现出全过程工程咨询市场典型的中标人本地化属性。

从第一中标人的本地化情况来看,各市第一中标人本地化占比除三亚市持平外,其他地区均高于本地中标人占比,各地平均有高于93%的项目的第一中标人为本地企业。其中,北京市、福州市和沈阳市的35个项目,第一中标人全部为本地企业。南京市项目数量大,第一中标人本地化占比达到97.44%,与中标人本地化占比均居于高位,反映出南京市的全过程工程咨询市场已经初步形成;或许由于南京市所在的江苏省为“建筑大省”,建筑业企业数量大、实力强,导致南京市全过程工程咨询项目中标人本地化属性极其明显。杭州市和青岛市的项目数量也比较大,第一中标人本地化占比同样处于高位,分别达到94.85%和90.08%,第一中标人本地化属性明显。与南京市相比,杭州市和青岛市的项目平均中标人数量均较高,青岛市达到2.48,杭州市也达到1.85,而南京市只有1.55,反映出青岛市和杭州市的全过程工程咨询市场的开放性较强,南京市则表现出强烈的本地化色彩。广州市和石家庄市的第一中标人本地化占比略高于中标人本地化占比,分别为88.89%和77.78%。整体来看,全过程工程咨询市场中标人本地化属性明显,且全过程工程咨询市场越发达的地区,本地化特征越突出。

1.3.3 竞争型市场与寡占型市场并存

中标频次较高的中标人的市场占有率,可以反映全过程工程咨询市场的集中度。由于全过程工程咨询服务计费方式不统一,各项目中标金额的表示方法不一致,所以难以统计全过程工程咨询市场的营业额。本文选用行业集中率(CRn指数),以中标项目频次为变量,计算各地区全过程工程咨询市场的CR4和CR8,可以在一定程度上反映各地区的市场集中度,计算方法如式(1)所示。

北京市、石家庄市、三亚市、沈阳市由于项目数量较少,研究市场集中度的基础条件不足,故以青岛市、南京市、杭州市、广州市、福州市为代表,探索全过程工程咨询市场中标人的市场分布情况。计算结果,如表6所示。

表6 全过程工程咨询市场集中率

由表6可知:杭州市、福州市和广州市的CR8均大于40%,属于寡占型市场,且都属于低集中寡占型市场;南京市和青岛市的CR8均处于20%~40%之间,已经形成低集中竞争型市场,两地项目数量较多,市场竞争是最充分的,全过程工程咨询市场发展态势良好。

1.3.4 中标人类型呈现“三段式”分布

全过程工程咨询项目中标人类型的统计结果,如表7所示。由表7可知,全过程工程咨询项目的中标人呈现出明显的“三段式”分布特征。勘察设计、项目管理和综合性工程咨询类中标人中标频次高,3类企业中标频次均超过200,3类企业中标频次占中标人总频次的76.27%,占据了全过程工程咨询的大部分市场,且3类企业作为第一中标人的项目,占项目总量的77.85%。这3类企业是全过程工程咨询市场的主力军,其中综合性工程咨询企业是指企业名称已脱离了单一的专业服务类别,直接命名为“工程咨询”“工程服务”等,业务范围也包含设计、监理、造价、项目管理、招标代理等较综合的工程咨询服务内容,有些咨询企业的服务内容还包含施工,以“工程建设”等命名。这类综合性工程咨询企业在全过程工程咨询市场中占有一定比重,且其数量呈现出一定的上升趋势,反映出工程领域部分企业正在朝着“大咨询”的方向转型[3]。监理类和造价咨询类企业有一定的市场占有率。两类企业合计占中标人总频次的19%,作为第一中标人的项目占比为17.5%,在全过程工程咨询市场中占有一席之地,但市场占有率较低。投资咨询、招标代理、施工和工程检测类企业在全过程工程咨询市场中的占有率低。但值得关注的是,投资咨询类企业总中标频次为17,第一中标人的频次为11,占64.71%,反映出投资咨询类企业市场占有率虽低,但在项目中已体现出一定程度的主导地位。

表7 全过程工程咨询项目中标人类型

1.3.5 “项目管理”牵头突显压倒性优势

从第一中标人的统计情况看,项目管理类和综合性工程咨询类企业优势突出,第一中标人频次占比分别达到63.81%和66.92%,反映出这两类企业不但中标项目数量多,而且“牵头”优势明显,两类企业牵头项目总计310个,占全部项目的65.4%,可以说是“量效齐优”。相比之下,中标频次有231的勘察设计企业,第一中标人频次仅有59,第一中标人频次占比仅有25.54%,是除工程检测类企业外第一中标人频次占比最低的咨询企业类型。可见,全过程工程咨询市场“项目管理”牵头与“设计”牵头相比,体现出压倒性优势。

1.4 咨询服务内容与模式

1.4.1 咨询服务内容呈现“三区段”分布

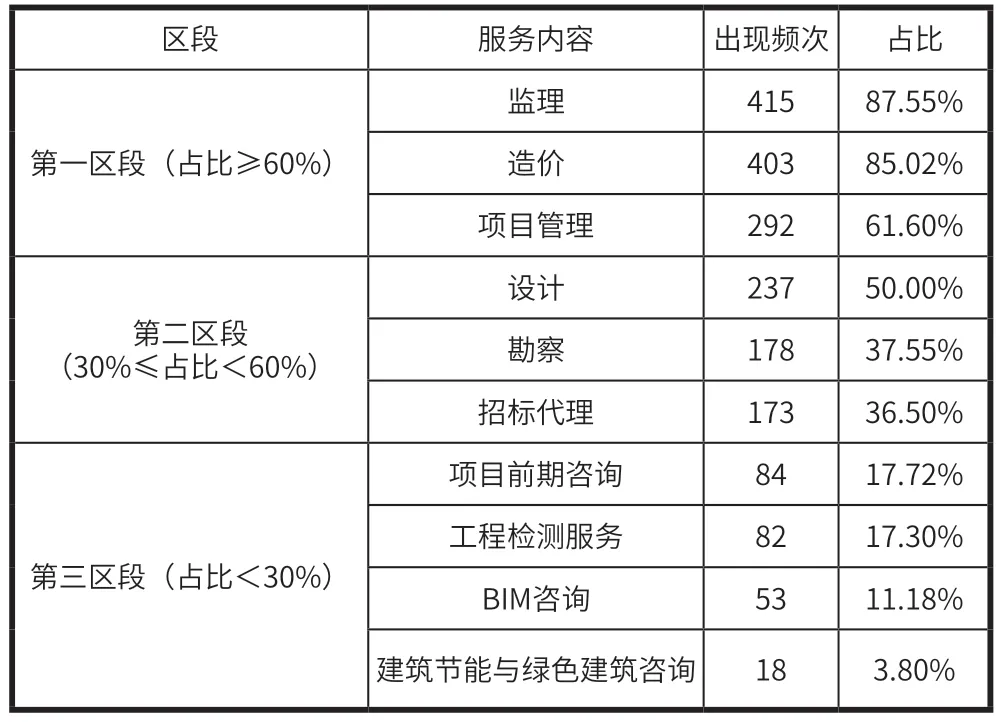

全过程工程咨询项目服务内容频次统计及占比情况,如表8所示。其中,占比情况是指该项服务内容中标频次在474个全过程工程咨询项目中的占比。

表8 全过程工程咨询项目服务内容及占比

全过程工程咨询服务内容呈现出“三区段”分布特征。第一区段是占比超过60%的服务内容,包括监理、造价和项目管理。其中,包含监理和造价的项目均超过85%,包含项目管理的项目也达到61.6%。第二区段是占比在30%至60%的服务内容,包括设计、勘察和招标代理,占比分别为50.00%、37.55%和36.50%。第三区段是占比低于30%的服务内容,包括项目前期咨询、工程检测服务、BIM咨询、建筑节能与绿色建筑咨询。可以看到,全过程工程咨询市场中,监理、造价的“硬需求”表现突出,项目管理服务在全过程工程咨询的带动下表现出旺盛的“成长性”[4],有超过六成的建设项目的咨询服务中包含了项目管理,勘察和招标代理在一定程度上被重视。然而,只有17.72%的项目包含了项目前期咨询,属于全过程工程咨询中的“弱需求”,难以体现前期咨询在建设项目全过程工程咨询中的重要地位和作用,值得关注。

1.4.2 咨询服务模式特征尚不明显

基于目前全过程工程咨询市场的实际情况,勘察、设计、项目管理、招标代理、监理、造价是主要的咨询服务内容,BIM咨询、建筑节能与绿色建筑咨询、项目前期咨询等是特色的服务内容。本研究统计了各项服务内容的组合模式,探究全过程工程咨询服务模式的特征。由于统计结果离散性较大,仅列示出现频次>10的组合模式,如表9所示。

表9 全过程工程咨询服务组合模式

据统计,全过程工程咨询服务组合模式中,“监理+造价”同时出现的频次最高,共计361次,占474个项目的76.2%,这主要源于监理和造价在全过程工程咨询项目中的“硬需求”特征。“项目管理+监理+造价”的组合模式出现频次最多,共有80次,若叠加其他组合模式中包含“项目管理+监理+造价”的,共计206次,占全部项目的43.5%。究其原因:一方面源于全过程工程咨询中监理和造价的“硬需求”特征;另一方面,突显了“项目管理”在全过程工程咨询市场中的优势地位。“招标代理+监理+造价”的组合方式共出现135次,占全部项目的28.5%,反映出全过程工程咨询市场对“招标代理”已有一定程度的重视,但“招标代理”与其他服务内容的组合模式尚未呈现出明显特征。“勘察+设计+项目管理+招标代理+监理+造价”的全专业服务模式共出现22次,占比为4.6%,反映出全专业、一体化的全过程工程咨询服务在实践中尚处摸索阶段。勘察、设计及其他咨询服务内容在全过程工程咨询服务模式中难觅明显特征。

2 结 语

在国家和地方政策的引导和推动下,全过程工程咨询市场已初步形成,并呈现出一定的市场特征。本研究选取我国东部9市为研究对象,对2020年7月至2022年6月的全过程工程咨询市场交易信息进行统计分析,得到市场发展现状和特征,并展望其发展。

首先,全过程工程咨询的发展不均衡,初步呈现为沿海城市(除三亚市)和内陆城市的“二分格局”。工程咨询服务主体可重点关注市场较为成熟、市场集中度较低的城市,结合自身的优势资源,积极拓展全过程工程咨询业务范围。

其次,全过程工程咨询项目中标人本地化属性明显,本地中标人占全部中标人的比例超过90%,各地平均有高于93%的项目的第一中标人为本地企业;联合体特征明显,但地区差异较大。本土化特征对咨询服务主体的发展战略有重要的影响作用。一方面,咨询服务主体要立足于本土市场,利用自身的企业资源优势,发掘潜在业主,通过专业化的咨询服务,提高业主的信任度,守住本土市场;另一方面,当咨询市场服务主体向外拓展业务范围时,可以积极选择兼并重组或组成联合体的形式与当地企业合作,利用当地企业的本土优势,争取更多的全过程工程咨询项目。

最后,全过程工程咨询服务内容呈现出“三段式”分布特征。监理、造价的“硬需求”特征明显,项目管理呈现出旺盛的“成长性”,且项目管理牵头突显压倒性优势。因此,大型或实力较强的咨询服务主体可选择构建“大咨询”业务格局,将业务范围拓展至建设项目的各个环节,提高核心竞争力,争当市场的牵头人;小型的咨询服务主体宜整合自身资源以满足现阶段咨询服务市场的需求,选择监理、造价、项目管理中的一个或多个业务“做精”,以联合体的方式参与全过程工程咨询服务,走“小而精”的发展道路。

猜你喜欢

上海建材(2020年5期)2020-12-15

上海建材(2020年4期)2020-12-15

房地产导刊(2020年10期)2020-11-16

——以工程施工项目为例

中小企业管理与科技(2018年36期)2019-01-10

中小企业管理与科技·下旬刊(2018年12期)2018-02-24

中国工程咨询(2017年6期)2017-02-21

果树资源学报(2015年3期)2015-09-26

果树资源学报(2015年1期)2015-09-26

果树资源学报(2015年5期)2015-09-26

科技致富向导(2013年10期)2013-06-04