我国不同付费模式信用评级校验机制研究

2024-02-02 06:17黄晓薇安小雪

北京工商大学学报(社会科学版) 2024年1期

黄晓薇, 安小雪

(对外经济贸易大学 中国金融学院, 北京 100105)

一、问题的提出

信用评级作为债券市场的基础性制度安排,会影响债券市场参与者决策与债券定价[1]。然而,近年来债券违约事件频发,加深了社会各界对债券评级准确性的质疑[2]。当前,评级机构经营模式主要有“发行人付费”与“投资者付费”两种,并以发行人付费为主流经营模式。在发行人付费模式下,评级机构的评级费用由发行人直接支付,容易导致评级机构以虚高评级向发行人争取评级业务现象[3-4]。为提高我国债券市场评级质量,2021年8月6日,中国人民银行、国家发展改革委、财政部、银保监会和证监会五部委联合发布重磅级文件——《关于促进债券市场信用评级行业健康发展的通知》,提出鼓励发行人选择两家及以上信用评级机构开展评级业务,继续引导扩大投资者付费评级适用范围,鼓励信用评级机构开展主动评级、投资者付费评级并披露评级结果。可见,我国监管部门正在引导信用评级行业发展双评级、多评级,并期望通过不同模式评级发挥交叉校验作用来提高我国债券市场评级质量。那么,不同模式评级之间能够有效发挥交叉校验作用吗,发挥作用的内在机制是什么?

回答上述问题,首先需要厘清投资者付费与发行人付费两种评级模式的差异。本文通过整理债券市场评级数据①发现,中债资信评级分布分散,而发行人付费评级则集中于高等级序列。发行人付费评级在AA及以上等级的,占全部评级的93.86%,其中AAA等级占比为50.02%,A及以下等级占比不到2%。相比之下,中债资信给出的AA及以上等级的,占全部评级的50.44%,其中AAA等级占比为21.47%,A及以下等级占比为19.02%。上述现象可能由评级机构经营模式的不同导致。从经营模式上看,发行人付费评级机构可以直接接触发行人,能够获得更多发行人内部信息[5],但也因为与发行人具有直接利益关联,倾向于将发行人内部偏正面的信息反映在评级结果当中。这种“选择性偏误”容易导致评级虚高[6]。而投资者付费评级机构与发行人不存在业务委托关系,独立性强[7-8],但这也会使投资者付费评级机构难以获取发行人内部信息,只能依据公开信息进行评级,因此未必能够为市场带来增量信息[9]。当前,我国债券市场投资者主要为机构投资者,它们具备一定的信息搜寻与分析能力,因此评级机构能否在公开信息之外反映发行人真实的内部信息,是衡量评级机构信息质量的重要因素。

除信息来源不同之外,风险评估模型与评价重点不同也会使不同付费模式评级结果存在差异。陈关亭等[10]认为,额外信息的增加有利于缓解信息不对称,帮助投资者获得发债企业更多的真实信息。因此,综合不同付费模式评级所包含的多种信息,可能比任何一种单一信用评级的信息更有价值。当市场存在两个或更多信用评级时,投资者可能会根据这些评级所反映的相同或不同信息来综合判断发行人的风险水平。寇宗来等[5]提出,机构投资者会将两种付费模式的评级按照某种方式加权得到一个综合评级,并根据综合评级对发行人设立“最低投资门槛”。当中债资信给出较低评级时,企业为了成功发债会向发行人付费评级机构寻求更高评级,以便对冲掉来自中债资信的负面冲击。此外,也有学者提出不同观点。他们认为,当投资者付费评级机构给出低评级时,发行人付费评级机构会迫于声誉压力调低评级[4,11]。综上,对于投资者付费评级能否抑制发行人付费评级虚高,以及投资者付费评级如何影响发行人付费评级,学术界尚未达成共识。

本文从债券市场参与者视角出发,将债券投资者、投资者付费评级机构和发行人付费评级机构三方共同作为研究对象,采用理论模型与实证检验方法研究不同付费模式评级之间的校验机制。本文的边际贡献有三个。第一,与当前文献主要采用实证方法,以投资者付费评级机构和发行人付费评级机构为研究对象分析债券评级质量问题不同,本文通过构建博弈模型,从债券投资者角度解释了投资者付费评级机构抑制发行人付费评级机构评级虚高的内在机制,对相关研究进行了理论补充。第二,现有研究主要考察单一信用评级对债券信用利差的影响。本文将评级差值作为调节变量,通过检验评级差值对单一信用评级与债券信用利差的影响,证实了投资者会根据不同付费模式评级差值判断发债企业风险水平,拓宽了不同付费模式评级影响机制的研究范畴。第三,通过识别两种付费模式评级所含有的信息价值,为投资者不以单一信用评级进行债券定价的研究结论提供了实证支撑,进一步为监管部门鼓励双评级、多评级以及不同模式评级共同发展的监管政策提供了经验证据,并提高信用评级质量和提高债券市场定价效率提供了理论依据。

二、理论分析

(一)博弈时序

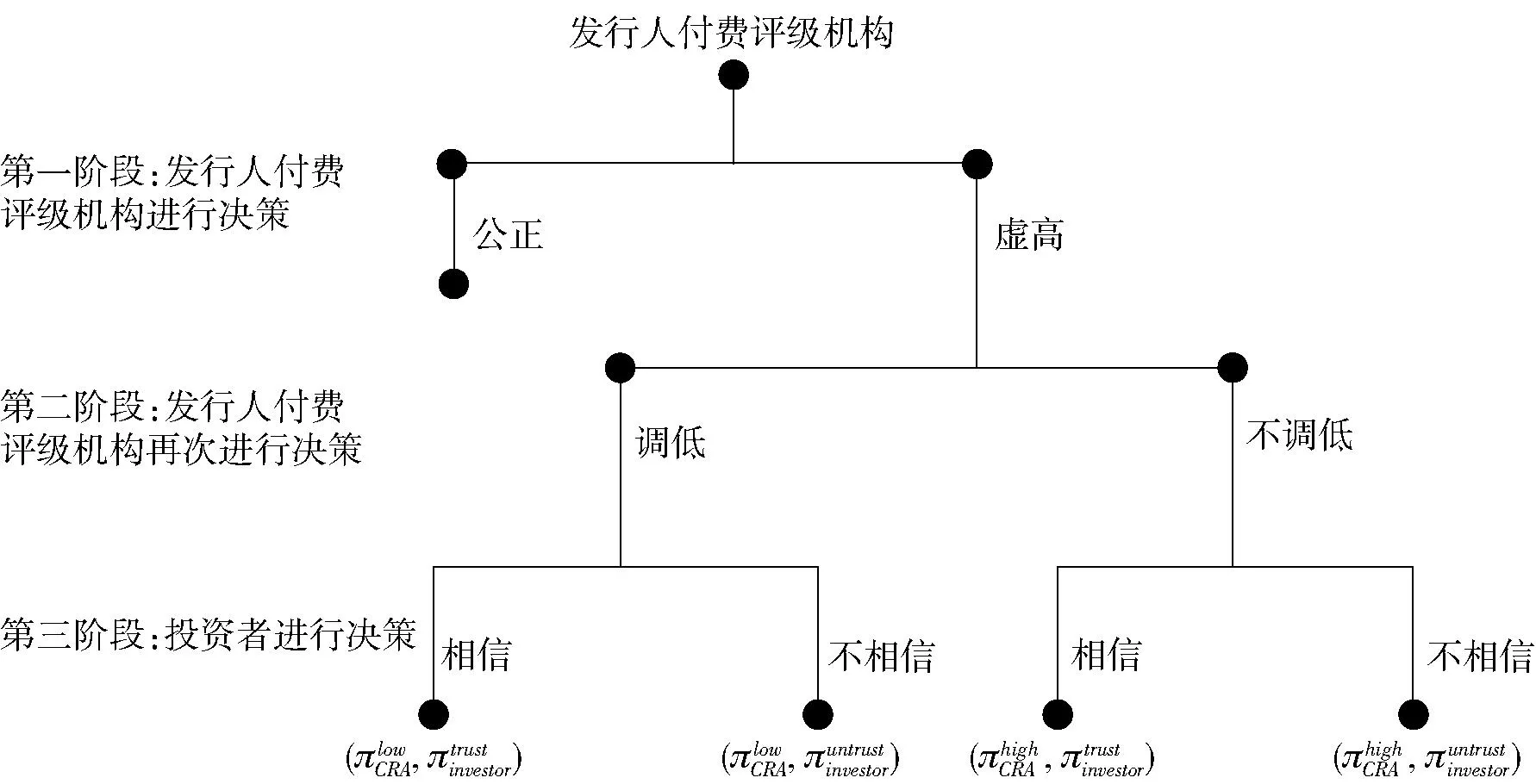

在本文的博弈模型中,债券评级市场由债券发行人、债券投资者、评级机构组成;评级机构分为两类,即发行人付费评级机构与投资者付费评级机构。首先,发行人付费评级机构对债券发行人进行评级,可能给出公正评级,也可能给出虚高评级。投资者付费评级机构会对已获得发行人付费评级机构评级的债券进行再评级,且可能给出比发行人付费评级机构低的评级(虚高情况下)。其次,在投资者付费评级机构给出低评级这一外部冲击下,发行人付费评级机构进行策略调整,即调低或维持原有评级。最后,考虑投资者对债券风险具有一定的专业分析能力,对发行人付费评级机构给出的评级,投资者选择相信或不相信。如图1所示,博弈时序分为三个阶段:第一阶段,发行人付费评级机构进行决策;第二阶段,在投资者付费评级机构给出低评级后,发行人付费评级机构再次进行决策②;第三阶段,投资者进行决策。

图1 博弈时序

(二)模型假设

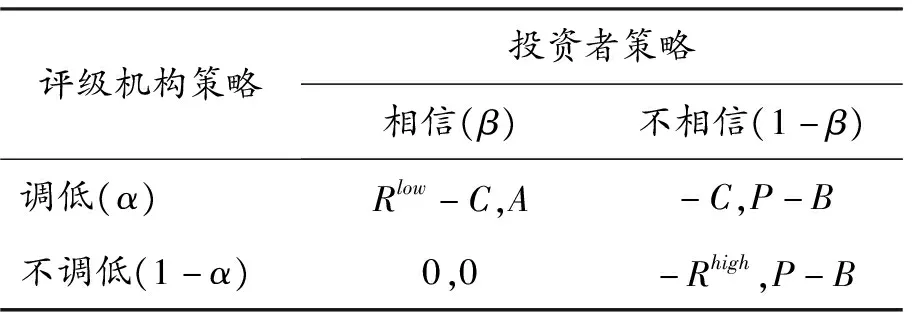

本文主要考察投资者付费评级机构的低评级行为是否会抑制发行人付费评级机构虚高评级,以及存在抑制作用时的内在机制,因此重点研究博弈时序的第二与第三阶段。在第二阶段,发行人付费评级机构的策略选择为调低或者不调低评级。假设调低评级的概率为α,则不调低评级的概率为1-α,0≤α≤1。在第三阶段,债券投资者的策略选择为相信或者不相信发行人付费评级机构,假设相信发行人付费评级机构的概率为β,则不相信的概率为1-β,0≤β≤1。发行人付费评级机构与债券投资者之间的博弈收益如表1所示。

表1 发行人付费评级机构与债券投资者的博弈矩阵

表1中,关于发行人付费评级机构的设定如下。如果发行人付费评级机构调低评级,则需要对债券发行人进行调查,调查成本为C。如果发行人付费评级机构不调低评级,则无须对债券发行人进行调查,此时调查成本为0。评级机构给出准确评级能够获得投资者信任并积累良好声誉,而发行人出于降低融资成本考虑也会委托具有良好声誉的机构进行评级[12]。Baghai &Becker[13]将这部分因声誉提高而增加的市场份额称为“声誉租金”。因此,当发行人付费评级机构调低评级且获得投资者信任时,发行人付费评级机构将获得声誉租金Rlow③。而评级机构给出虚高评级将会破坏自身声誉,声誉受损会使评级机构丧失部分原有的市场份额,这部分市场份额即“声誉损失”。本文假设,如果投资者不相信发行人付费评级机构,并且发行人付费评级机构不调低评级,那么发行人付费评级机构将受到声誉损失Rhigh④。本文将声誉租金与声誉损失统称为声誉因素。

表1中,关于债券投资者的设定如下。当投资者付费评级机构给出更低评级时,将释放出发行人付费评级机构可能存在评级虚高的信号。此时,若不相信发行人付费评级机构,投资者将自行分析债券风险,分析成本为B。对于高风险债券,投资者将要求更高的投资回报。因此,投资者进行内部分析时,对高风险债券要求的投资回报为P。若选择相信发行人付费评级机构,投资者将不会进行内部分析,此时分析成本为0。若发行人付费评级机构调低评级且获得投资者信任,那么投资者将因评级调低而要求获得更高的投资回报。这是因为,评级越低,债券风险越高,投资者要求的投资回报越高。假设这部分投资回报为A,并且设评级调低幅度越大,A的取值越大。A与P两种投资回报均为债券风险溢价⑤。

(三)博弈分析

1.基于评级机构视角的分析

发行人付费评级机构的目标是使自身期望收益最大化,将发行人付费评级机构的期望收益记为πCRA,则:

(1)

(2)

(3)

将式(2)与式(3)代入式(1),得到:

πCRA=αβ(Rlow-Rhigh)+α(C-Rhigh)-

(1-β)Rhigh

(4)

对式(4)求一阶导数,得到:

∂πCRA/∂α=β(Rlow-Rhigh)-(C-Rhigh)

(5)

令∂πCRA/∂α=0,解得:

β*=(C-Rhigh)/(Rlow-Rhigh)=

(Rhigh-C)/(Rhigh-Rlow)

(6)

式(4)表明,发行人付费评级机构的期望收益受到投资者相信概率的影响。为使β*∈(0,1),设Rhigh-Rlow>Rhigh-C>0。当β>β*时,∂πCRA/∂α>0,πCRA(α)为增函数。此时,随着调低评级概率增大,发行人付费评级机构的期望收益也增大。当β<β*时,∂πCRA/∂α<0,πCRA(α)为减函数。此时,随着调低评级概率增大,发行人付费评级机构的期望收益减小。

为考察声誉因素对发行人付费评级机构期望收益的影响,令β1=(Rhigh-C)/(Rhigh-low)。假设当low>Rlow时,β1>β*。此时,∂πCRA/∂α>0,πCRA(α)为增函数。为实现期望收益最大化,发行人付费评级机构会以概率α=1调低评级。同时,令β2=(high-C)/(high-Rlow)。当high>Rhigh时,β2>β*。此时,∂πCRA/∂α>0,πCRA(α)为增函数,发行人付费评级机构以概率α=1调低评级。

增加声誉租金与增加声誉损失均会使发行人付费评级机构调低评级,而声誉租金与声誉损失取决于投资者是否信任发行人付费评级机构,即投资者信任度会影响发行人付费评级机构声誉,进而影响发行人付费评级机构评级准确性。当两种模式评级结果差异较大时,投资者可能会质疑发行人付费评级机构的评级准确性[4]。因此,发行人付费评级机构并不会一味给出高评级。在声誉约束下,特别是与投资者付费评级结果差别较大时,发行人付费评级机构会更加谨慎。

综上,得到命题一:当两种付费模式评级差值较大时,发行人付费评级机构将会调低后续评级。

2.基于投资者视角的分析

债券投资者的目标是实现期望收益最大化,将债券投资者的期望收益记为πinvestor,则:

(7)

(8)

(9)

将式(8)与式(9)代入式(7),得到:

πinvestor=αβA-β(P-B)+P-B

(10)

对式(10)求一阶导数,得到:

∂πinvestor/∂β=αA-(P-B)

(11)

令式(11)等于0,即∂πinvestor/∂β=0,解得:

α*=(P-B)/A

(12)

式(10)表明,投资者的期望收益受到发行人付费评级机构调低评级概率的影响。为使α*∈(0,1),设A>P-B>0。当α>α*时,∂πinvestor/∂β>0,πinvestor(β)为增函数。此时,随着投资者相信发行人付费评级机构概率增大,投资者期望收益也增大。当α<α*时,∂πinvestor/∂β<0,πinvestor(β)为减函数。此时,随着投资者相信发行人付费评级机构概率增大,投资者期望收益减小。

接下来,分析债券风险溢价对投资者期望收益的影响。令α1=(P-B)/。当>A时,α1<α*。此时,∂πinvestor/∂β<0,πinvestor(β)为减函数。为实现最大期望收益,投资者以概率β=0相信发行人付费评级机构。>A,表示由发行人付费评级机构形成的债券风险溢价增加,此时发行人付费评级机构调低评级的概率降低,投资者对其信任程度也降低。这是因为,A取值增大意味着评级调低幅度增大,向投资者释放出发行人付费评级机构在第一阶段存在评级虚高的信号,进而影响投资者对发行人付费评级机构的信任度。上述分析结果表明,发行人付费评级机构的声誉压力来自投资者,当发行人付费评级机构调低评级概率降低时,投资者信任度也随之降低。

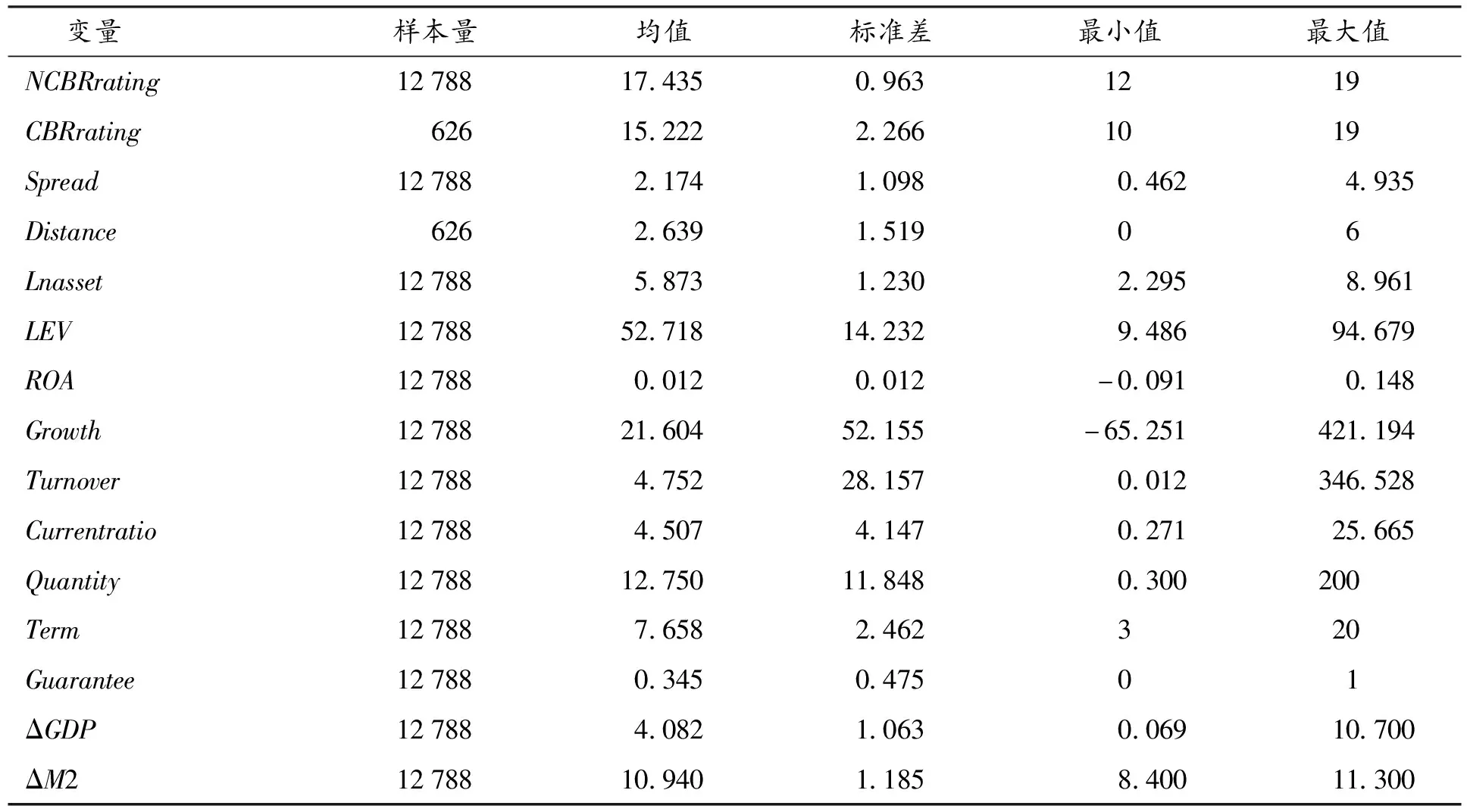

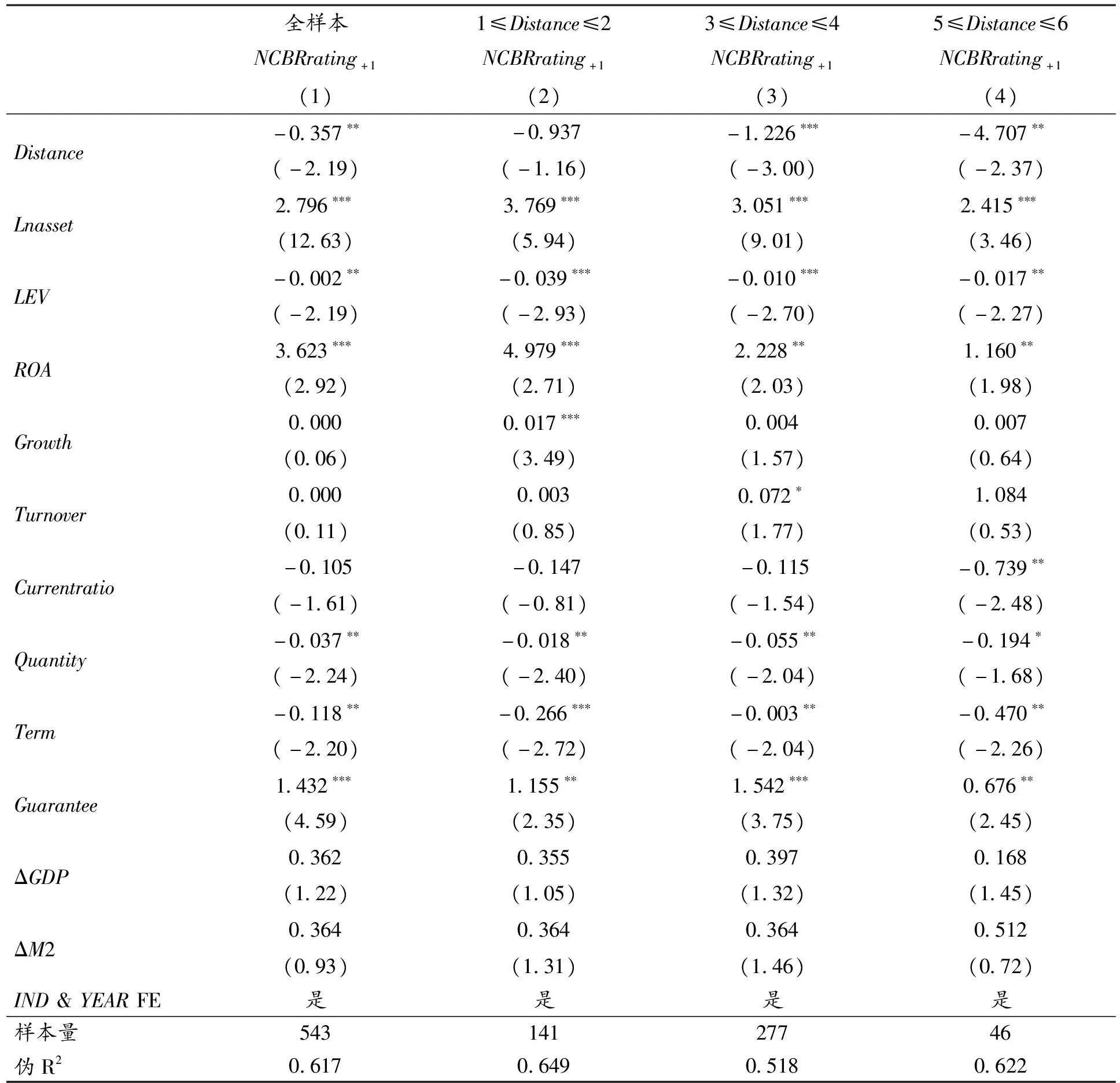

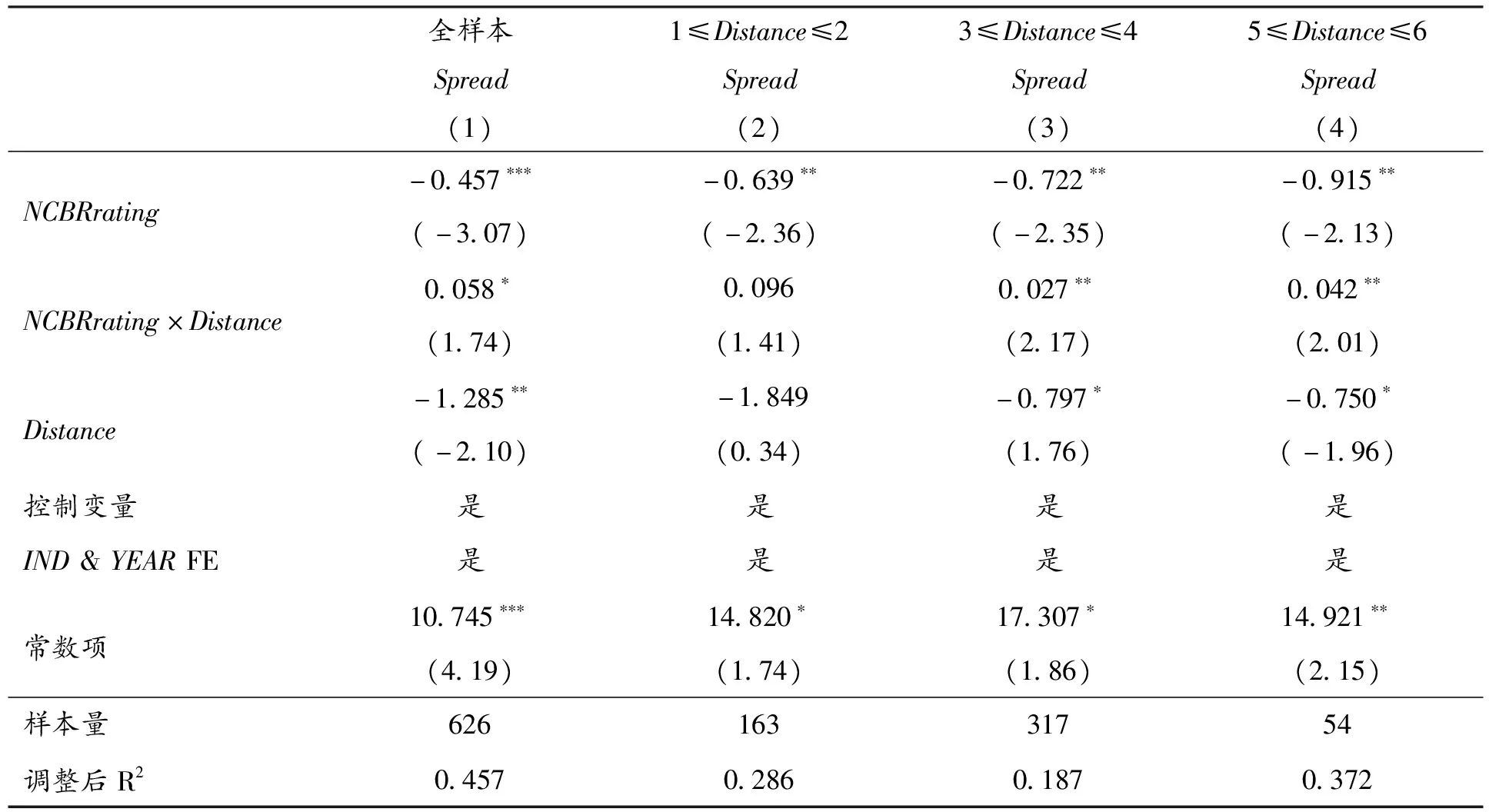

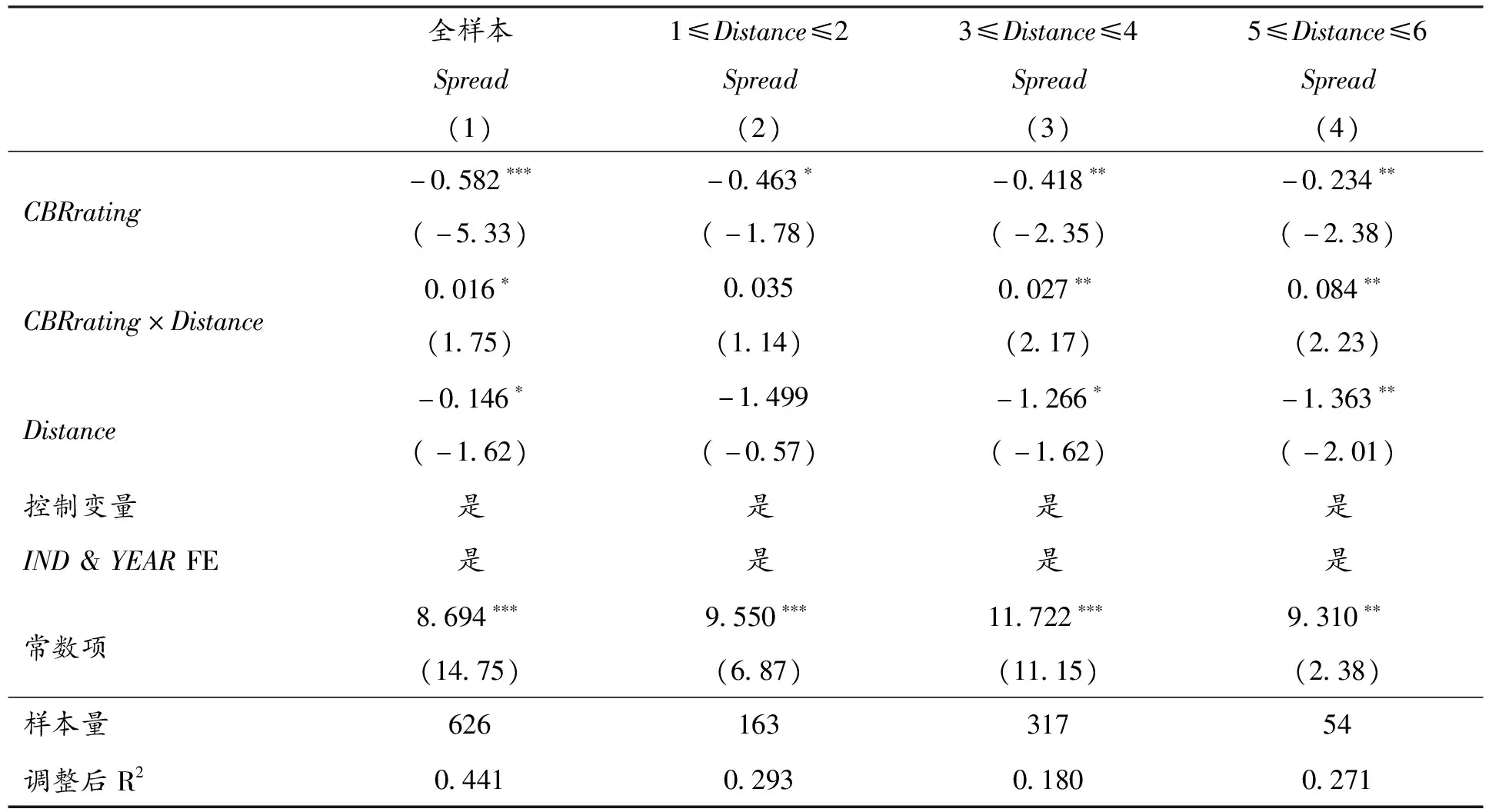

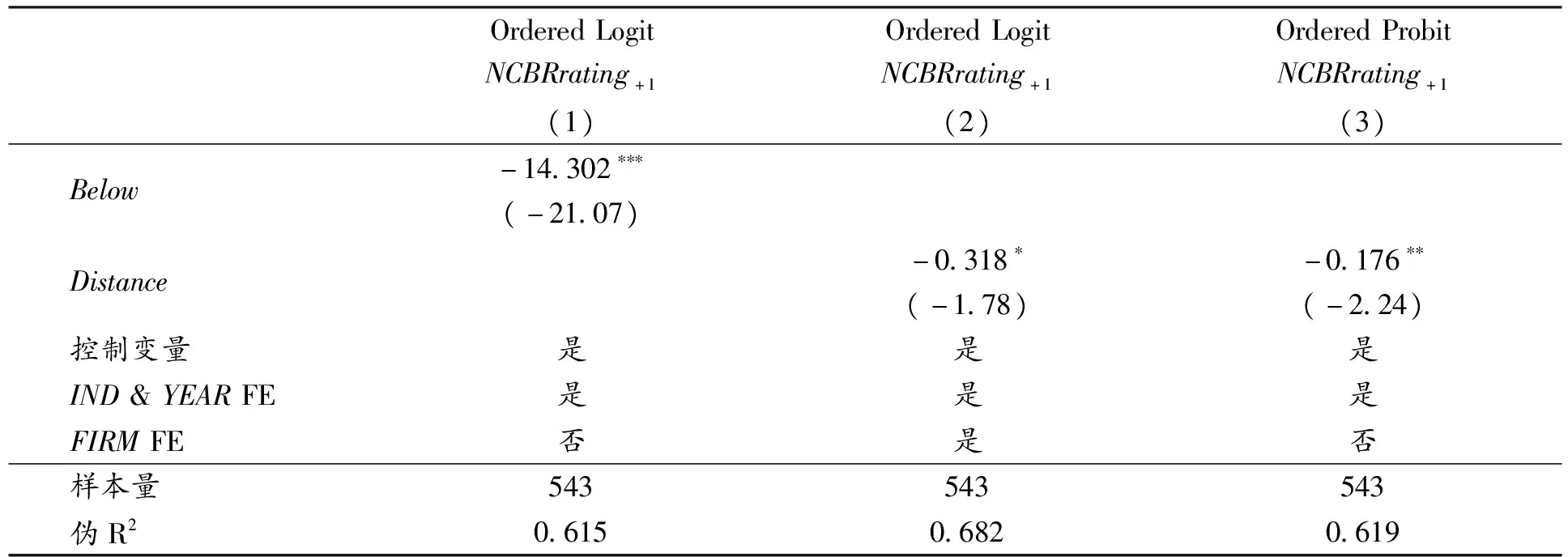

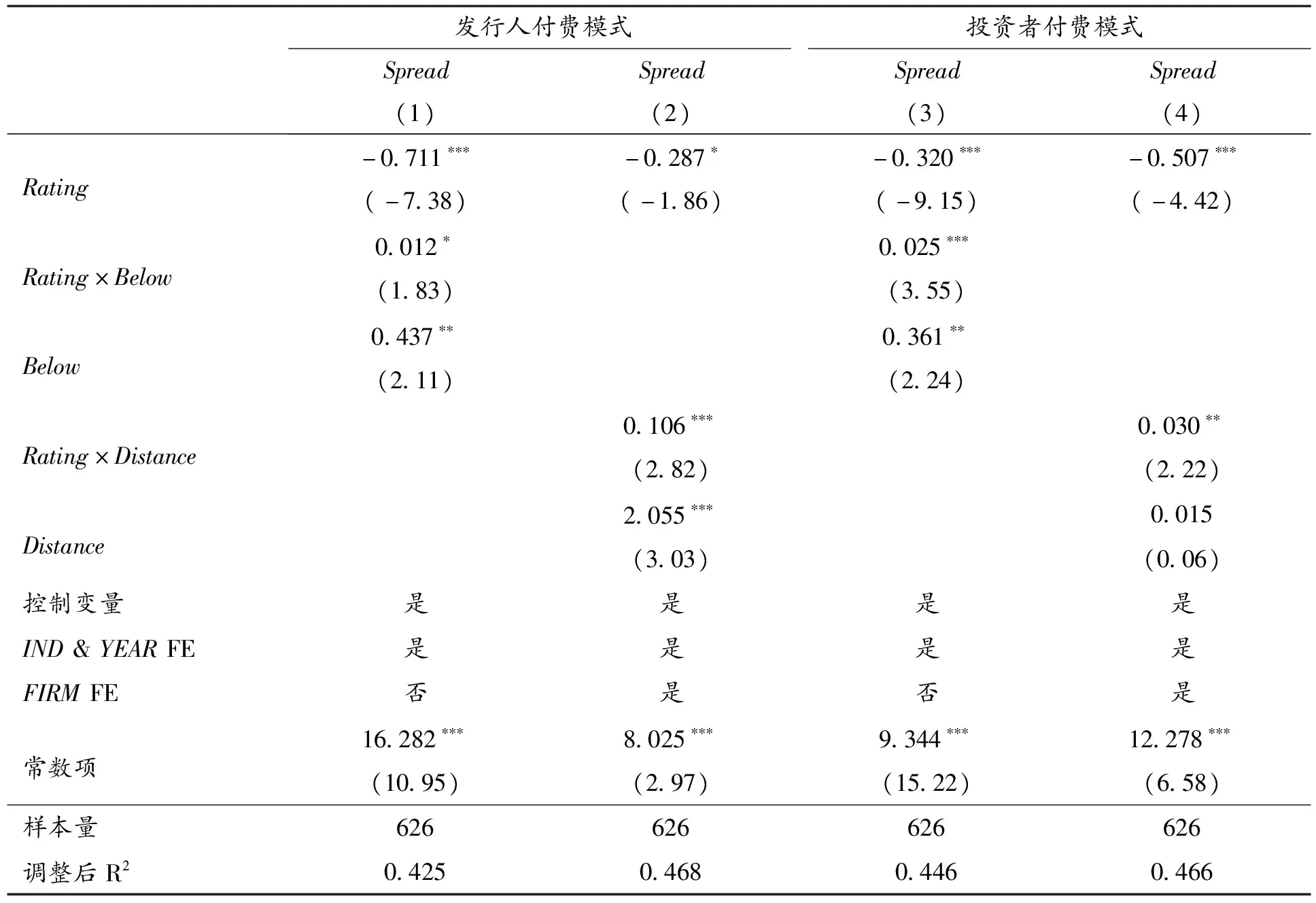

同时,令α2=(-B)/A。当>P时,α2>α*。>P意味着由投资者自行分析债券风险而获得的债券风险溢价增加,α2>α*意味着发行人付费评级机构调低评级概率也会增加。此时,∂πinvestor/∂β>0,πinvestor(β)为增函数,投资者以概率β=1相信发行人付费评级机构。相反, 投资者信任度与投资者付费评级机构低评级行为,两者共同对发行人付费评级机构的评级行为起到制衡作用。当发行人付费评级机构在第一阶段存在评级虚高,在第二阶段投资者付费评级机构给出低评级时,若不调低评级将导致评级差值。两种付费模式之间的评级差值会降低投资者对发行人付费评级机构的信任度,使发行人付费评级机构遭受声誉损失。迫于声誉损失带来的压力,发行人付费评级机构将在投资者付费评级机构给出更低评级后调低自己给出的评级。同时,信任度的降低使投资者不再完全依据发行人付费评级进行债券定价,而是根据评级差值调整债券价格。这是不同付费模式评级之间能够有效发挥交叉验证作用的关键,也是投资者付费评级机构对发行人付费评级机构的评级行为能够起到约束作用的重要原因。那么,当投资者不完全信任发行人付费评级机构时,是否会转向信任投资者付费评级机构,依据投资者付费评级机构的评级进行债券定价呢?本文认为,投资者可能也不会完全信任投资者付费评级机构。这是因为,评级机构作为信息中介,能否在市场披露的公开信息之外,为投资者提供发行人真实内部信息,是判断其信用评级是否具有信息价值的一个重要维度。而投资者付费评级机构主要通过公开渠道收集受评对象相关资料信息,投资者付费评级可能不含有或较少含有债券发行人内部信息,因此投资者可能也不会完全依据投资者付费评级机构的评级进行债券定价。 综上,得到命题二:不同付费模式评级发挥交叉验证作用的机制在于投资者的反应,当两种付费模式评级差值增大时,投资者并不倾向以单一评级结果进行债券定价,而是会根据评级差值调整债券价格。 1.样本选择与数据来源 由于中债资信只跟踪银行间市场发债主体的评级,本文的初始样本选取2011—2020年银行间市场的企业债数据,并遵循如下原则:(1)评级数据选取企业主体评级;(2)剔除评级缺失和控制变量缺失的样本;(3)由于金融类企业与其他行业企业区别较大,剔除金融类企业发行的债券;(4)企业在一年内可能拥有多次评级数据,为避免重复,仅保留当年最后一次评级数据。在删除缺失值与重复值后,观测值为12 788。本文债券数据来自Wind数据库,财务数据来自CSMAR数据库。为避免极端值的影响,对财务数据等连续变量进行1%与99%分位点的缩尾处理。 2.变量定义 (1)被解释变量 主体评级和债券信用利差是本文的被解释变量。主体评级(Rating)包括发行人付费评级机构评级(NCBRrating)与中债资信评级(CBRrating)。本文以NCBRrating作为被解释变量,用以考察发行人付费评级机构的后续行为。参考林晚发等[4]和寇宗来等[5]的研究,将主体评级等级转化为数值形式,即由低到高依次赋值,评级越高,数值越大。 同时,参考林晚发等[4]和陈关亭等[10]的研究,债券信用利差(Spread)采用债券发行时的到期收益率减去同时期同期限的国债到期收益率计算。国债收益率数据采用中国债券信息网发布的国债收益率曲线标准期限信息。当Spread作为被解释变量时,NCBRrating和CBRrating也作为解释变量。 (2)解释变量 评级差值(Distance)是本文的解释变量。参考阮永锋等[14]、吴育辉等[15]的研究,将评级差值定义为发行人付费评级机构与中债资信在同一年度内最近一次评级的等级之差,取值范围为0~6。当发债企业同时拥有发行人付费评级机构与中债资信两种评级时,才能产生不同付费模式之间的评级差值。因此,评级差值数据来自同一年度内拥有两种不同付费模式评级的企业样本。 (3)控制变量 参考林晚发等[16]和Becker &Milbourn[17]的研究,本文控制了企业资产规模(Lnasset)、资产负债率(LEV)、资产收益率(ROA)、主营业务收入增长率(Growth)、存货周转率(Turnover)、流动比率(Currentratio)等发债企业财务指标,以及债券发行规模(Quantity)、债券期限(Term)、债券是否有担保(Guarantee)等债券层面指标。同时,参考王永钦、徐鸿恂[18]的研究,选取GDP增速(ΔGDP)、M2同比增速(ΔM2)等宏观指标。GDP数据来自国家统计局,M2数据来自中国人民银行。主要变量定义如表2所示。 表2 变量定义 3.回归模型 为检验评级差值对发行人付费评级机构后续评级的影响,本文构建以下回归模型。 NCBRratingi,t+1=α0+α1Distancei,t+A′Controlsi,t+ (13) 其中,NCBRrating采用领先1期数据,Distance采用当期数据,Controls为一系列控制变量,ε是残差项,i为公司,t为年份。同时,本文还控制了行业(IND)和年份(YEAR)固定效应。考虑到被解释变量为多元有序变量,本文采用Ordered Logit方法对式(13)进行估计。 为检验评级差值影响下投资者对两种付费模式评级的反应,本文构建以下回归模型。 Spreadi,t=β0+β1Ratingi,t+β2Ratingi,t×Distancei,t+ (14) 其中,Rating为主体评级,具体分别引入发行人付费评级机构评级(NCBRrating)与中债资信评级(CBRrating)进行回归。Rating×Distance为主体评级与评级差值的交互项,评级差值(Distance)作为调节变量。控制变量与式(13)相同。 4.描述性统计分析 表3给出了主要变量的描述性统计结果。从样本量来看,发行人付费评级机构的评级数量较多,为12 788个,中债资信的评级数量为626个。从评级等级来看,发行人付费评级机构评级(NCBRrating)的均值约为17,对应等级为AA,中债资信评级(CBRrating)均值约为15,对应等级为A+。该结果说明,发行人付费评级机构给出的评级整体高于中债资信。这与林晚发等[4]、阮永锋等[14]、孟庆斌等[11]和吴育辉等[15]的研究结果类似。评级差值(Distance)均值为2.639,即发行人付费评级机构给出的评级比中债资信给出的评级高2.639。债券信用利差(Spread)均值为2.174,即债券发行时的到期收益率比同期国债到期收益率高2.174%。此外,在企业财务层面指标中,资产规模(Lnasset)均值为5.873,资产负债率(LEV)均值为52.718,主营业务收入增长率(Growth)均值为21.604,流动比率(Currentratio)均值为4.507,资产收益率(ROA)均值为0.012,存货周转率(Turnover)均值为4.752。在债券要素层面指标中,债券发行量(Quantity)均值为12.750,债券期限(Term)均值为7.658,债券有无担保(Guarantee)均值为0.345。宏观经济指标中,GDP增速(ΔGDP)均值为4.082,M2同比增速(ΔM2)均值为10.940。以上变量的统计值均在正常范围内。 表3 主要变量的描述性统计结果 1.评级差值对发行人付费评级机构后续评级的影响 表4列(1)结果显示,Distance在5%的水平下显著且系数为负,说明发行人付费评级机构与中债资信的评级差值对发行人付费评级机构评级具有负向影响。随着评级差值增大,发行人付费评级机构将降低评级等级。对评级差值进一步分组发现,列(2)中Distance不显著,说明在评级差值较小的情况下,中债资信评级对发行人付费评级机构评级不会产生影响。这可能是由于不同付费模式评级机构获取评级信息的方式不同。评级差值较小并不代表发行人付费评级质量较差,实际上起到了认证作用,因此不影响发行人付费评级机构调低后续评级。列(3)与列(4)中Distance均显著且系数均为负,并且列(4)中Distance系数绝对值大于列(3)⑥,说明评级差值越大,中债资信评级对发行人付费评级机构调低评级的促进作用也越大。 表4 评级差值对发行人付费评级机构后续评级的影响 2.评级差值影响下投资者对两种付费模式评级的反应 表5给出了在评级差值影响下,投资者对发行人付费评级反应的回归结果。列(1)显示,NCBRrating显著且系数为负,说明发行人付费评级机构给出较高评级能够降低债券信用利差。交互项NCBRrating×Distance显著且系数为正,说明评级差值(Distance)对NCBRrating与Spread两者之间的负向关系具有抑制作用,即随着评级差值增大,发行人付费评级机构的高评级降低债券信用利差的作用在减小。对评级差值进一步分组发现,列(2)中交互项NCBRrating×Distance不显著,说明在评级差值较小的情况下,投资者对发行人付费评级的反应不受评级差值影响。列(3)与列(4)中,NCBRrating×Distance显著且系数为正,说明评级差值对投资者定价与发行人付费评级之间负向关系具有抑制作用。 表5 评级差值影响下投资者对发行人付费评级的反应 表5回归结果验证了前文关于“发行人付费评级机构的评级行为不仅受其他评级机构影响,还受投资者影响”的理论分析,投资者对发行人付费评级机构的信任度随着评级差值的增大而降低。根据已有研究[4,19],发行人付费评级机构的评级收入来自债券发行人,因此其与债券发行人之间存在一定的利益合谋的可能性,这种合谋关系容易诱发评级的不准确。较大的评级差值可能意味着发行人付费评级机构的评级质量较差,因此降低了投资者对发行人付费评级机构的信任度[20],投资者将按照评级差值调整债券定价。而较小的评级差值并不影响投资者债券定价行为,可能的原因在于,此时中债资信评级对发行人付费评级机构评级具有一种认证作用,能够提高投资者对发行人付费评级机构信任度。 表6给出了在评级差值影响下,投资者对中债资信评级反应的回归结果。列(1)显示,CBRrating显著且系数为负,说明中债资信评级越高,债券信用利差越低。交互项CBRrating×Distance显著且系数为正,说明评级差值Distance对CBRrating与Spread两者之间的负向关系具有抑制作用,即随着评级差值增大,中债资信的高评级降低债券信用利差的作用在减小。对评级差值进一步分组发现,列(2)中交互项CBRrating×Distance不显著,说明在评级差值较小的情况下,评级差值不影响中债资信评级的债券定价作用。列(3)与列(4)中,交互项CBRrating×Distance显著且系数为正,进一步验证了评级差值将削弱中债资信评级与债券信用利差负向关系的结论。 表6 评级差值影响下投资者对中债资信评级的反应 1.评级差值对发行人付费评级机构后续评级的影响 为了使研究结论更加可靠,本文进行了以下稳健性检验。其一,替换解释变量。参照Bonsall et al.[21]的做法,构建虚拟变量Below,当中债资信评级低于发行人付费评级机构评级时,Below取值为1;当中债资信评级等于发行人付费评级机构评级时,Below取值为0⑦。将解释变量Distance替换为Below重新进行回归。表7列(1)结果显示,Below显著且系数为负,表明中债资信评级低于发行人付费评级机构评级能够降低发行人付费评级机构的后续评级。替换解释变量后,回归结果与前文基本一致。其二,为控制可能遗漏的不随时间改变的公司因素对回归结果的影响,本文加入公司层面的固定效应(FIRM)进行回归[22-23]。表7列(2)结果显示,Distance显著且系数为负,说明本文的实证结果并不是由遗漏了某些不随时间改变的解释变量所导致。其三,改变估计方法。采用Ordered Probit方法重新进行回归。表7列(3)结果显示,采用Ordered Probit模型后,Distance显著且系数为负,与前文回归结果基本一致。 表7 评级差值对发行人付费评级机构后续评级影响的稳健性检验结果 2.评级差值影响下投资者对两种付费模式评级的反应 表8列(1)与列(3)结果显示,将调节变量Distance替换为Below后,交乘项Rating×Below显著且系数为正,与Rating系数方向相反,说明Below对Rating与Spread两者之间的负向关系具有抑制作用。列(2)与(4)结果显示,在控制了公司层面的固定效应后,Rating显著且系数为负,交乘项Rating×Distance显著且系数为正,回归结果与前文保持一致。 表8 评级差值影响下投资者对两种付费模式评级反应的稳健性检验结果 当两种付费模式评级结果差异较大时,投资者不会以单一评级结果进行债券定价,原因可能在于两种付费模式评级的信息各有弊端。投资者付费评级机构评级较少含有或不含有发行人内部信息,发行人付费评级机构评级虽然能够提供发行人内部信息,但该信息更倾向于反映发行人的正面情况[24-25]。为检验两种付费模式评级对发行人内部信息的解释程度,本文参照沈红波、廖冠民[26]的做法,使用正交分解法将信用评级所包含的发行人信息分解为公开信息与私有信息。公开信息是指发行人向市场公开披露的信息,私有信息是指发行人的内部信息[27]。根据Fama[28]强式有效市场假说,所有的信息都会反映在市场价格中。若评级机构能够提供私有信息,该信息会在债券信用利差中有所反映,即评级机构提供的私有信息会对债券信用利差具有显著影响。正交分解法分为两步:第一步,将评级机构给出的信用等级作为被解释变量,将公开信息作为解释变量,进行Ordered Logit回归;第二步,以第一步估计出的残差度量评级机构提供的私有信息,并将其作为解释变量。令CBRspecinfo为中债资信提供的私有信息,NCBRspecinfo为发行人付费评级机构提供的私有信息。将债券信用利差Spread作为被解释变量,进行OLS回归。 表9列(2)结果显示,NCBRspecinfo显著且系数为负,说明发行人付费评级机构提供的私有信息能够降低债券信用利差,同时也说明发行人付费评级机构倾向于提供偏正面的私有信息。这是因为,正面的私有信息意味着债券信用风险较小,债券信用利差较小[29-30]。表9列(4)结果显示,CBRspecinfo不显著,说明中债资信提供的私有信息不影响债券信用利差。也就是说,该信息不具有信息价值,表明中债资信评级信息中不含有发行人私有信息。 此外,考虑到前文利用残差度量不同付费模式评级是否含有私有信息,这种方法可能存在遗漏变量问题。因此,为进一步检验结论的可靠性,本文通过考察中债资信评级对具有丰富经验和充足信息的发行人付费评级机构所作评级的影响来检验中债资信的评级质量。本文将中诚信国际信用评级有限责任公司(以下简称“中诚信”)作为具有丰富经验和充足信息的发行人付费评级机构代表。选择中诚信作为代表是因为,中诚信的业务发展处于我国评级行业领先地位,是当前我国规模最大、评级业务覆盖最广和市场占有率最大的评级机构,且业务水平较高,在我国评级市场具有良好口碑,多年来蝉联中国银行间市场交易商协会、国家发展改革委、中国保险资产管理协会等监管机构市场化评价第一名。如果中债资信评级对中诚信后续评级调整具有显著影响,则说明中债资信给出的评级具有信息优势。反之,则说明中债资信评级不具有信息优势。此外,本文通过检验中债资信评级对中诚信评级过债券的信用利差的影响,从债券市场定价角度考察两种付费模式评级的信息质量。 将前文样本从全部发行人付费评级机构筛选为仅中诚信一家机构。一方面,为考察中债资信评级对中诚信评级调整的影响,将中诚信评级CCXIrating作为被解释变量,分别将Coverage和Below1作为解释变量进行回归。其中,Coverage为虚拟变量,表示债券是否含有中债资信评级,如果含有中债资信评级,Coverage取值为1,否则为0。Below1为虚拟变量,定义与Below类似,当中债资信评级低于中诚信评级时取值为1,否则为0。回归结果显示,Coverage不显著,表明中债资信是否参与评级不会对中诚信后续评级调整产生影响。Below1不显著,表明中债资信给出低评级也不会对中诚信后续评级调整产生影响。另一方面,将债券信用利差(Spread)作为被解释变量,交乘项Coverage×CCXIrating不显著,表明中债资信是否参与中诚信所评级债券的评级,不会对债券定价产生影响。同时,交乘项Distance×CCXIrating亦不显著,表明中债资信给出低评级不会对中诚信所评级债券价格产生影响⑧。综上,对于一个具有丰富经验和充足信息的发行人付费评级机构,中债资信评级不会对其后续评级调整以及债券定价产生显著影响。 本文研究了不同付费模式评级之间的交叉校验机制。理论分析发现,当两种付费模式评级差值增大时,投资者不再以单一评级结果进行债券定价,而是根据评级差值调整债券价格,这也是校验机制发挥作用的关键。两种付费评级各自存在信息弊端,是投资者不以单一评级结果进行债券定价的重要原因。实证检验结果发现,随着两种付费模式评级差值增大,发行人付费评级机构会降低后续评级。并且,评级差值对单一信用评级与债券信用利差之间的关系具有抑制作用。通过检验两种付费模式评级信息含量发现,投资者付费评级机构评级不含有发行人内部信息,发行人付费评级机构评级虽然含有发行人内部信息,但该信息偏向于反映发行人正面信息。 本文的政策含义在于应继续支持我国债券市场发展多元化评级模式,具体分为两点。一是继续鼓励投资者付费评级模式发展,鼓励发行人选择两家及以上信用评级机构开展评级业务,发挥多种评级的交叉校验作用,提高外部评级准确性。信贷ABS在2012年便开始实行双评级制度,中债资信作为投资者付费评级机构一直参与其中。受双评级制度的保障,信贷ABS在十年发展中实现了零违约、零风险事件。这说明,不同模式评级之间相互印证能够更好地揭示信用风险。二是鼓励机构投资者发展内部评级,利用内部评级验证外部评级,进一步提高不同信用评级之间的交叉验证作用,激励信用评级机构提高评级准确性。以中国工商银行旗下的理财公司——工银理财为例,工银理财成立于2019年8月,在成立之初便建立了内部评级体系。内部评级体系帮助工银理财在信用债投资交易、风险管理等环节进一步识别信用风险并对外部信用评级进行验证,不仅使工银理财能够在投资决策与风险分析上保持独立性和准确性,还有助于激励外部信用评级机构提高评级质量。 注 释: ①样本选取2015—2020年企业债、公司债、中期票据和短期融资券评级数据,评级总数为288 914。其中,中债资信在AAA级中有AAA-和AAA+两种微调级别,是中债资信特有的。考虑到可比性与统一性,我们将中债资信AAA-和AAA+归为AAA。 ②此处假设发行人付费评级机构在第一阶段给出虚高评级的情况下才进行策略调整。如果第一阶段给出公正评级,将不进行策略调整。 ③如果投资者不信任发行人付费评级机构调低评级行为,则声誉租金为0。 ④如果投资者信任发行人付费评级机构,则声誉损失为0。 ⑤A是由发行人付费评级机构对债券进行分析,调整债券风险级别而使投资者获得的债券风险溢价;P是投资者自行分析债券风险,调整债券价格而获得的债券风险溢价。A来自发行人付费评级机构调整评级,P来自投资者定价。 ⑥本文使用费舍尔组合检验方法进行了组间系数的差异性检验。检验统计量的p值为0.000,拒绝了“两组系数不存在显著差异”的原假设。 ⑦在本文样本中,两种付费模式评级差值只存在两种情况: 中债资信评级小于和等于发行人付费评级。 ⑧由于篇幅所限,不再披露具体的回归表格,留存备索。作者邮箱:xwhuang@uibe.edu.cn。三、不同付费模式信用评级校验机制:经验证据

(一)研究设计

εi,t+1

β3Distancei,t+B′Controlsi,t+εi,t

(二)回归结果分析

(三)稳健性检验

(四)进一步研究:两种付费模式评级信息质量检验

四、研究结论与政策含义

猜你喜欢

资源导刊(2023年10期)2023-11-04

证券市场周刊(2018年39期)2018-11-10

现代商贸工业(2014年3期)2014-03-13

新闻界(2009年5期)2009-12-24

文学与艺术(2009年9期)2009-12-02

消费导刊(2009年14期)2009-08-25