企业委托贷款制度的理论反思及其功能化构造

2024-02-03 06:15冉克平张仪昭

山东大学学报(哲学社会科学版) 2024年1期

冉克平 张仪昭

一、问题的提出:委托贷款中商业银行的职能割裂与身份迷思

企业委托贷款制度①广义的委托贷款制度还包括其他金融机构如信托公司等开展的委托贷款业务,本文的研究内容主要基于2018 年中国银行业监督管理委员会《商业银行委托贷款管理办法》第3 条第一款:本办法所称委托贷款,是指委托人提供资金,由商业银行(受托人)根据委托人确定的借款人、用途、金额、币种、期限、利率等代为发放、协助监督使用、协助收回的贷款,不包括现金管理项下委托贷款和住房公积金项下委托贷款。作为商业银行非理财类代理中间业务,反映了新兴金融业态和金融产品的革新。委托贷款制度作为高效融资路径,在营造法治化、市场化和国际化营商环境的深层背景下,对维系企业正常生产经营,激发经济活力发挥着不可替代的作用。尽管委托贷款制度已有法规层面的保障和约束,但委托贷款在实践中违约率高,贷款违规投向“两高一剩”限制性领域等问题仍然十分严峻②参见2020 年7 月15 日中国银保监会印发的《关于近年影子银行和交叉金融业务监管检查发现主要问题的通报》。,部分为交易主体利用委托贷款作为通道开展违背国家政策的业务经营活动,部分为商业银行作为通道需求方或提供方,以银信合作、银证合作的模式掩盖风险承担主体,这些都为金融监管带来了巨大安全隐患。

针对上述问题,在规范层面,民商交易法和金融监管规范从不同维度进行了规制:2020 年12 月最高人民法院发布了《关于适用〈中华人民共和国民法典〉有关担保制度的解释》(以下简称《担保制度司法解释》),其第4 条第二款确认了委托贷款权利分配格局,确认了债权人与商业银行在担保物权上的法律关系。在金融监管方面,我国于2018 年颁布了《商业银行委托贷款管理办法》,从化解金融风险的目标出发划定商业银行与各方当事人的权利义务。

上述规范是从商业银行不同的角色定位出发处理与商业银行有关的委托贷款法律问题,商业银行被金融监督管理部门视为是被动、不承担信用风险的实施并管控委托贷款业务的主体,在民商法语境下却被理解为积极行使职权的代理人。在主体身份定位的割裂和冲突之下,当委托贷款业务基于银行的逐利与规避金融监管的动机而蕴含高风险时,监管会介入,委托贷款合同存在因为违反强制性的金融监管规范而无效的可能性,此时便产生了民商法与金融法法域的交叉点。这一交叉点深刻地反映委托贷款制度的特殊性,一直以来却鲜受重视。一方面,委托贷款法律关系无法在民商规范中找到准确界定与归属;另一方面,监管规则的要求与银行业务经营与利益拓展之间也存在冲突,致使委托贷款制度脱离运行轨道,既未真实反映商业实践的运行,也无法为交易主体各方的权利义务划定清晰的界限,提升了事后纠纷化解和追责的成本与难度。

商业银行权利与义务的错配、委托贷款法律关系的割裂、金融监管与商事裁判的断层正是委托贷款业务风险蔓延的根本原因。那么,如何能使委托贷款制度在不同的规则体系中求得最大公约数,以助力我国营商环境优化,发挥委托贷款制度的积极价值、克服消极影响?本文旨在反思与解答上述问题,探寻解决问题的具体机制与方案,促进商业银行权责匹配和功能归位,以实现委托贷款制度中法律关系利益平衡,维护各方当事人的利益秩序,并为防范化解重大金融风险提供些许新思路。

二、企业委托贷款制度生成动因与制度异变

(一)商业银行的身份割裂与权利义务错配

出于金融管制的要求,我国《贷款通则》对企业之间互相借贷予以严格限制,排除了非金融企业之间直接借贷的可能①《贷款通则》第61 条规定:“企业之间不得违反国家规定办理借贷或者变相借贷融资业务。”另参见《最高人民法院关于对企业借贷合同借款方逾期不归还借款的应如何处理的批复》:“企业借贷合同违反有关金融法规,属无效合同。在我国《商业银行法》《信托公司管理办法》和《非法金融机构和非法金融业务活动取缔办法》等规定下,商业银行有发放贷款的资格,信托公司有发放信托贷款的资格;而未经央行批准,一般企业或个人发放贷款属于非法金融业务活动。”。委托贷款制度兴起于改革开放之初,政府为鼓励民间资金与政府资金发挥协同效应,允许借款人通过委托贷款制度实现银行资金的转手,以避开法律的限制性规定。为应对现实中企业间存在的巨大借贷需求,一种间接的委托借贷运作模式应运而生,以求达到“曲线救国”的目的。在委托贷款运作中,企业双方是交易的主体和核心成员,资金、利率和借款用途完全出于企业的意思自治,金融监管规则使商业银行作为一种贯通债权人和借款人的交易通道介入,有助于化解委托贷款的金融风险。委托贷款制度作为一种中国特色的金融工具,正是在禁止企业之间互相借贷的管制政策背景下产生。

在金融监管实践中,委托贷款制度在利益驱动下有更为复杂的现实面向,委托贷款在违约、展期和诉讼方面问题频发,在金融系统的传导性与感染性特质下极易引发系统性金融风险。最核心的问题在于商业银行本应按权责利相匹配的原则提供中介服务;但在法域割裂造成的监管缝隙和商业银行自身逐利趋向下,商业银行仍存在大量规避法律行为,也是一种经济学“规制俘虏理论”的体现②Joo T.W., “Who Watches the Watchers? The Securities Investor Protection Act, Investor Confidence, and the Subsidization of Failure”, Southern California Law Review, 1999, 72(4), pp. 1070-1150.。一方面,商业银行在委托贷款制度中承担监管职责,这是在国家金融监管与风险防控政策目标下商业银行应当承担的义务;另一方面,委托贷款作为商业银行重要业务之一,商业银行在业务推进中亦有寻求经济利益的动机,当商业银行与利益相关主体进行恶意串通移转资金时,很可能威胁国家金融安全。在这种监管身份与逐利动机的碰撞与分裂中,商业银行的权利义务出现了错配。这不仅侵蚀了传统银行的利润支柱,更危险的是更多资金离开“正常”的金融监管系统,增加了金融系统内部隐藏风险,最终可能引发金融危机③沈伟:《中国的影子银行风险及规制工具选择》,《中国法学》2014 年第4 期。。委托贷款曾经也是“影子银行”的重要环节,为我国金融稳定带来了巨大威胁。实践中部分“多对一”和“多对多”型委托贷款与非法集资行为不存在不可逾越之鸿沟,均被认为是存在巨大金融风险的“灰犀牛”。2019 年包商银行破产案件①包商银行通过委托贷款逃避表内监管,通过资产端加杠杆、减信用,在资产端期限错配不断违规延长资金链。参见恒大研究院:《包商银行事件:成因、影响及展望》,2019 年6 月17 日发布,第25 页。正是典型代表,这种机制通过金融脱媒以及去中心化的过程中的信用、期限和流动性的错配,加剧了金融系统的监管复杂度,引发金融市场上的系统风险聚集②朱慈蕴:《中国影子银行:兴起、本质、治理与监管创新》,《清华法学》2017 年第6 期。。在企业关联交易和利益输送情形下,委托贷款则作为操纵市场、转移利润或财务、逃避税收或债务的工具被滥用。

(二)委托贷款法律关系的割裂与判别困境

《贷款通则》颁布以来,民商法学界对委托贷款法律关系的研究层出不穷,但这些研究始终未形成定论,主要包括“信托与资金借贷关系”“存款与放款法律关系”“委托与借贷法律关系”等三种学说③闫海:《金融生态视角下银行私法发展研究》,北京:知识产权出版社,2014 年,第39 页。。这些学说实际是将委托贷款法律关系拆分为以商业银行为中心的两种法律关系,形式上指明了委托贷款法律关系的多重性,但实际上分开讨论的思维不可避免地忽略委托贷款法律关系中的“民商法”和“金融监管”面向,割裂了应当作为整体的委托贷款法律关系。

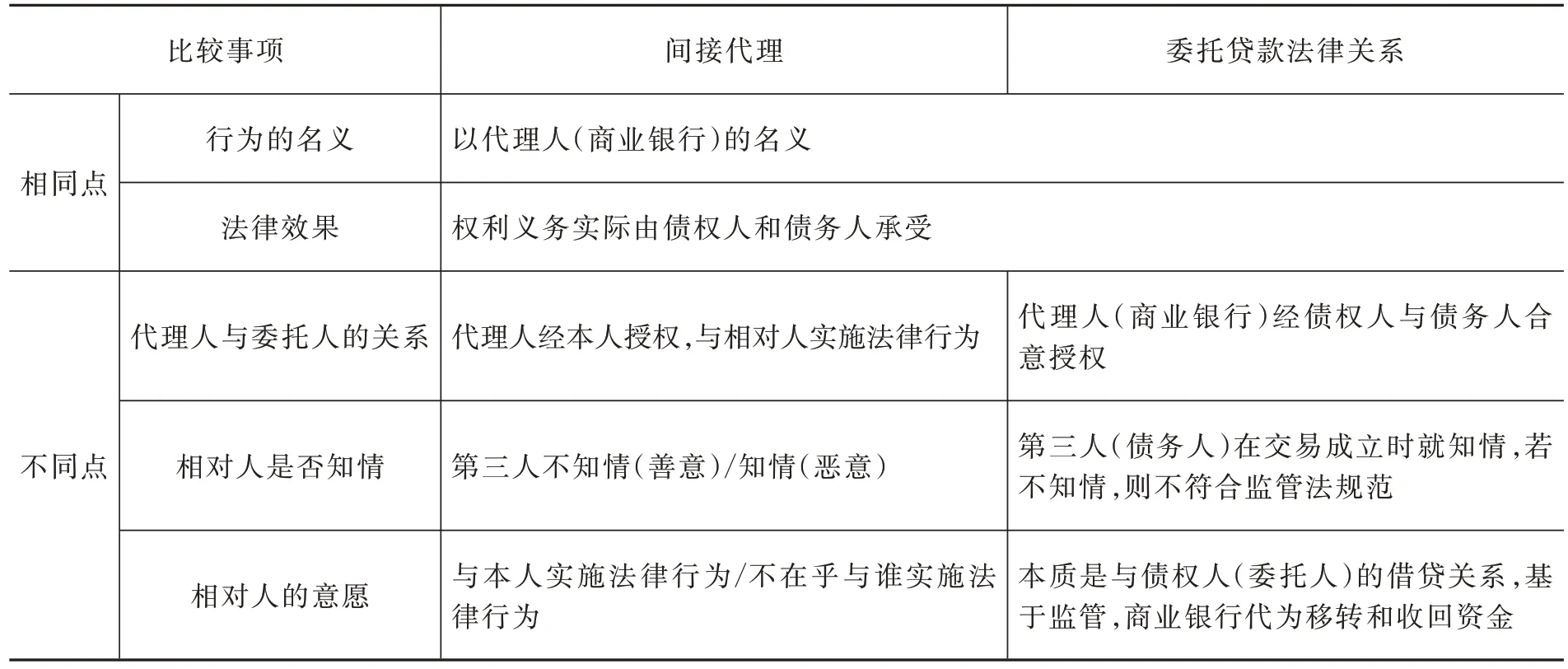

从权利外观来看,间接代理与委托贷款法律关系有一定的相似性,如表1 所示。商业银行作为交易代理人,以自己的名义代理债权人向债务人发放贷款,债权人作为委托人可以与代理人约定合同权利义务由本人承担。间接代理关系有助于解释商业银行(受托人)以自己名义发放贷款的法律行为,且合同法律效果归属于债权人。然而,从交易流程的实质层面来看,间接代理的法律关系并不能解释企业委托贷款法律关系。就代理人和委托人的关系而言,委托贷款法律关系的授权体现为债权人和债务人就借贷事项达成的合意,委托贷款法律关系实际是一种公开化的三方法律关系,不同于间接代理中基于本人授权而形成的两个独立法律行为。其次,在相对人是否知情上,《民法典》第926 条④《民法典》第926 条规定:“受托人因委托人的原因对第三人不履行义务,受托人应当向第三人披露委托人,第三人因此可以选择受托人或者委托人作为相对人主张其权利,但是第三人不得变更选定的相对人。委托人行使受托人对第三人的权利的,第三人可以向委托人主张其对受托人的抗辩。第三人选定委托人作为其相对人的,委托人可以向第三人主张其对受托人的抗辩以及受托人对第三人的抗辩。”规定第三人不知情(善意)时间接代理可成立,但是按照监管法规的要求,第三人若不知情,则相当于商业银行代当事人确定交易对象,这将直接违反监管法规⑤《商业银行委托贷款管理办法》第19 条:“商业银行应严格隔离委托贷款业务与自营业务的风险,严禁以下行为:(一)代委托人确定借款人。”,很难说故意违反金融监管规则的第三人能够摇身一变成为民法规则中的“善意第三人”。最后,从相对人意愿维度,不同于典型的间接代理,委托贷款法律关系中相对人的意愿明确且具体。这种意愿一方面体现在私主体自由选择对交易对手(借贷双方、商业银行)的意志自由,另一方面也反映国家金融监管的制度设计,这种跨法域合同无法排除其他部门法对合同的限制⑥陈醇:《跨法域合同纠纷中强制性规范的类型及认定规则》,《法学研究》2021 年第3 期。。因此,委托贷款法律关系并不属于间接代理,当国家金融监管介入时,委托贷款法律关系属于公私兼具的法律关系,反映了“私法公法化”和“公法私法化”的过程,契合金融市场本身具有的公私两面性⑦陈秋竹:《金融监管规则介入司法裁判的合理性及其限度——基于穿透式监管对商事合同效力认定的影响》,《南方金融》2021 年第3 期。。该理论仅能在外观上解释委托人与商业银行的法律关系,但其无法实现形式与实质合理性的统一。

表1 委托贷款法律关系与间接代理制度的区别与联系

(三)委托贷款金融监管与司法裁判的断层

由于法院对委托贷款的法律本质和法律关系把握不清,因而在委托贷款案件中,法院在合同效力及当事人权责配置等问题上未提供逻辑自洽的裁判,不仅没有维护好各方当事人的权利,甚至加剧了委托贷款违约风险蔓延。

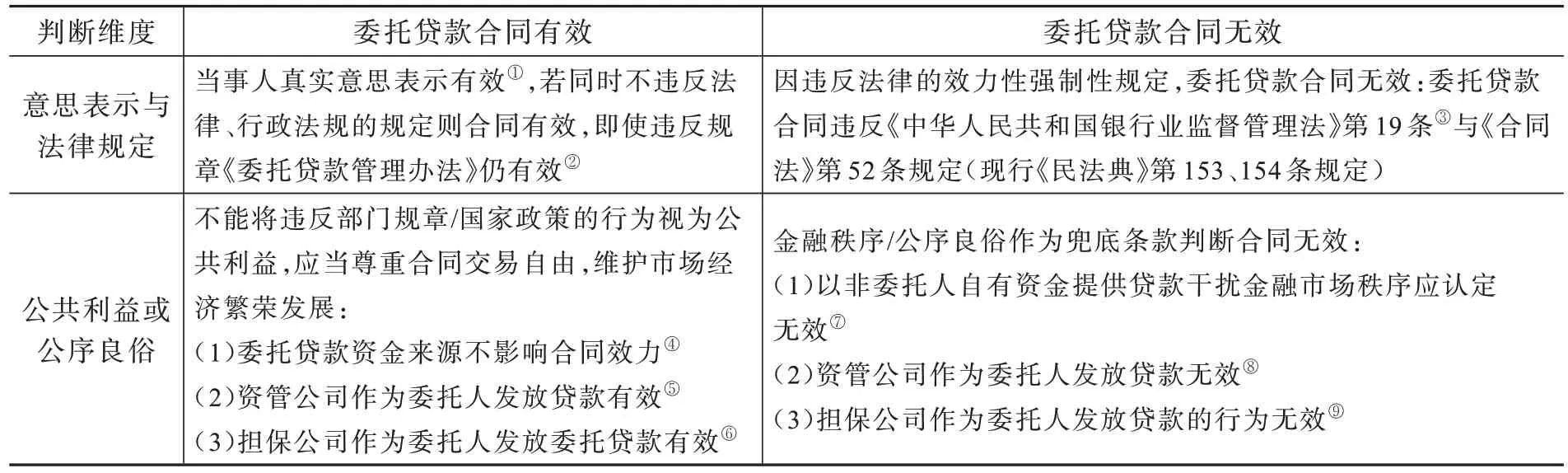

在332 个企业委托贷款案件中,法律适用的序列位次差异表明,案件争议焦点聚合为合同效力。根据检索,法院判决引用的条文均是与合同效力判别、无效合同法律责任有关的条款。在合同效力层面,目前诸多“同案不同判”情形反映了委托贷款案件中法院在私法自治与金融监管及价值衡量中常常遭遇困境,标准不一,判决无逻辑可循。如表2 所示,在意思表示、法律规定和公共利益等相同的方面,合同效力存在不一致的判断结果。金融规则与诉法裁判的天然鸿沟使得实践中常常出现商业银行权责的非理性配置,进一步导致委托贷款法律风险在司法层面蔓延。这是一种新的法律漏洞,不仅造成法律体系的悖反,也颠覆了民商法与金融法的保护秩序①于莹:《民法基本原则与商法漏洞填补》,《中国法学》2019 年第4 期。。当委托贷款合同效力在合同主体和内容方面违背了监管规则,合同可能会因此无效。此为民商法与金融法的结合点在委托贷款制度中的鲜明体现,反映了其作为一种跨法域合同的特殊性。法院对金融监管规范影响合同效力则持有不同态度,在《民法典》颁布实施后,法院多倾向于通过公共利益和公序良俗来综合判断委托贷款合同主体、资金来源、合同内容是否存在无效事由。例如,在2019 年“成都盈泽丰投资有限公司、青岛磐龙房地产开发有限公司确认合同效力纠纷案”中,法院认为由于债权人自认业务主要来自于吸收存款且又无金融机构牌照,因此属于利用违规吸收的资金非法从事委托贷款活动,因侵扰金融市场公共秩序而无效。相反,2016 年第11 期《最高人民法院公报案例》中,“最高法第112 号中国邮政集团公司长沙市分公司、湖南中南投资置业有限公司借款合同纠纷案”二审民事判决书却指出,《贷款通则》仅规定委托贷款资金需要由委托人提供,但是并未对资金的来源予以规定,因此,即使本案中中国邮政集团公司长沙市分公司的委托贷款资金来源于网络上向不特定公众吸收的存款,也并不影响《委托贷款合同》的效力。仅就资金来源这一方面,法院就对监管规范影响委托贷款合同的作用介面持有完全不同的态度,这为委托贷款合同利益保护和当事人权责平衡带来了诸多不确定性。

表2 合同效力争议焦点的判决思路

虽然《委托贷款管理办法》为商业银行的行为划定了边界,其应当在特定交易活动中审查双方主体资质、资金来源、资金使用等内容,但是在司法裁判中法院并不会对违反监管的事由予以确认,即使法院认为商业银行可能存在违规事由,仍然认为当时的监管部门银保监会监管措施与委托贷款关系形成以及合同效力无关⑩参见(2020)苏民终1036号:“本院认为中国银保监会江苏监管局苏银监信复(2018)770号答复属于中国银保监会江苏监管局在调查平安银行贷款行为中的过程性文件,并非结论性文件,故对本案处理并无直接影响。中国银保监会江苏监管局系对平安银行贷款过程中的违规行为进行调查,与金盛集团公司在本案中主张的合同关系无直接关联,故对金盛集团公司的申请不予准许。”。虽然不可否认的是金融司法与金融监管存在本质差异,但正由于法院此种过于泾渭分明的态度导致了委托贷款法律风险扩大。一方面,即使以违反法规政策的方式发放贷款(例如银行采用“受益权转让嵌套委托贷款”),法院不仅会承认合同有效,甚至即使认识到了商业银行的违规可能性,但却不倾向于考虑商业银行因此产生的民事责任的可能性①参见(2018)最高法民再467号判决:“本院认定案涉《委托贷款借款合同》及补充协议有效,并不意味对营口银行鞍山分行的经营行为是否符合监管部门的监管要求作出了司法确认。营口银行鞍山分行的经营行为是否合规,应由行政监管部门另行处理。”。然而民事救济依托当事人对自我利益的关注与救济所带来的效果一定比金融监管中“选择或运动执法”的行政责任更有利于保护各方当事人的利益②李游:《金融委托理财的基础关系与受托人义务的履行要求》,《北京航空航天大学学报(社会科学版)》2023 年第1 期。。另一方面,即使合同被认定为无效,也鲜见商业银行的担责情境。如果商业银行无须承担任何民事责任,权利和责任配置的失衡就会导致商业银行的监管功能虚置,商业银行在委托贷款制度中的功能发挥又进一步受到影响。因此,多层次法益和利益冲突之下的当事人权责失衡是导致委托贷款问题频发的根本原因。为促进商业银行职能归位、厘清公共职能和私法定位,在各交易主体之间实现利益平衡,应当重新审视委托贷款制度的运行机理与实践现状。

三、企业委托贷款制度功能回归之视角选择

不论是从委托贷款法律关系本身来看,还是从委托贷款产生的监管背景与风险控制的历史和现实出发,委托贷款制度的积极功能与消极风险并存,其风险诱因一方面在于商业银行的主体定位在民商法与金融法语境下存在差异,另一方面,委托贷款金融交易合同的定性也因法域的区隔存在分歧,尤其在合同效力违反金融监管规范无效的场域也反过来成为民商法对其定性争议的诱因之一。民商法和金融监管规则之间各自为政,却又彼此干涉,法域之间的区别被不合理放大,不仅无法发挥互补和协同的功能,也割裂了应有的联系,委托贷款制度的权利外观始终无法处于恰当状态,制度的错位为探寻和把握委托贷款的本质增添了重重困难。因此,有必要从金融-民商法益缝合的视角对委托贷款法律关系本质予以厘清。

(一)法益弥合思路助推委托贷款制度功能返璞

在委托贷款法律关系中,一方面是商业银行基于监管规则而被动介入交易,因此本身兼具公法属性和私法特质,另一方面是委托贷款整体的交易结构复杂,法律关系多元,各法律主体的法益涵摄差别较大,甚至存在一定的冲突。这种二维矛盾致使委托贷款制度存在角色定位的悖论与功能归位的误区。这就决定了实现委托贷款制度初衷的首要问题应提高站位,采用立体的价值评判知识图谱以厘清委托贷款制度的功能价值及规制思路。在立法和司法层面不仅考虑具体制度对具体主体的影响,更需思考具体制度对其他法律和社会整体的影响,采用金融法与民商法协同视域,法域价值整合与利益衡平是实现委托贷款制度功能归位的前提,这种思路也对适用范围重叠的规范划分各自适用区域有所助益,并可借此保护那些范围具有开放性的权利。民商法与金融法不同的根基与特点在委托贷款案件中可能被进一步放大,利益缝合和价值互嵌的方式应运而生。

首先,尊重委托贷款中当事人合法的意思安排是委托贷款制度的民商法法益面向。金融交易是金融监管的基础,如果不厘清金融交易的民商法基础,只采取激进的监管措施,必然扼杀金融交易的活力进而阻却金融市场的创新动力③李安安:《股债融合论:公司法贯通式改革的一个解释框架》,《环球法律评论》2019 年第4 期。。因此,当委托贷款成为中小企业融资的不可取代的重要路径或其生产经营中的普遍行为时,法律应当予以保障,这不仅有助于实现盈利企业调节投资的需求,也能够缓解“金融排斥”下中小企业融资难的问题。

其次,防范企业委托贷款制度的金融风险是委托贷款制度的金融法法益要求。对委托贷款金融监管的必要性也体现在企业之间拆借资金涉众性与专业性强,容易基于企业逐利性而引发变相高利贷行为,进而造成中小企业资金链断裂,进一步陷入营业困难,阻碍营商环境优化进程,甚至进而引发难以控制的金融风险。

最后,弥合金融法与民商法在企业委托贷款中的冲突具有理论可行性与现实意义。二者并不是存在绝对的无可调和的矛盾,事实上法域之间的差别和界限正在不断缩小,这是法益缝合的根基。正如涂尔干激进地指出,将法律划分为公法和私法不具有本质性意义,某种意义上,法律成为了私人的,每时每刻的行动者是个体;另一种意义上,所有法律又变成了公共的,所有人都承担了社会功能的不同方面①埃米尔·涂尔干:《社会分工论》,渠东译,北京:生活·读书·新知三联书店,2000 年,第31 页。。在金融-民商协同视域下,现代商事交易反映为民事关系式微,交易安全和弱者保护思维融入民法,民法成为一个非纯净化的法律体系②王延川:《现代商法的生成:交易模型与价值结构》,北京:法律出版社,2015 年,第65 页。。现代商事交易的保护是以债权法现代化为基础的,因此,不仅民商法在自治层面有革故鼎新的可能,金融法的管制色彩也应当体现更多的基础关怀。最能反映管制与自治新辩证关系的法域耦合,莫过于因应公私协力而对同意行为作出分阶段或环节的处理者③苏永钦:《夏虫语冰录(一二五)——法域介面解释学》,《法令月刊》2018 年第6 期。。委托贷款正体现了这种不同阶段不同性质法律关系中公私协力的必要性。同时,金融法与金融学也在从割裂走向联姻,工具理性与价值理性存在调和可能性,以一种“科际整合”的手段来应对复杂的法域交叉问题④李安安、冯果:《公司治理的金融解释——以金融法和金融学的科际整合为视角》,《法制与社会发展》2015 年第4 期。。金融法与民商法不应再是割裂的,应当和而不同。民法学者也认识到,民法中“民”也不只是“私人”,民法权利也不是“私权”,民法的利益更不是“私利”。因为民法的民是社会中的民、社会化的民,都处于社会关系网中,谁也无法“私了”⑤赵玉、江游:《民法中“民”的诠释》,《当代法学》2012 年第6 期。。合同法自我规范的失败和对合同网络监管的不力是金融危机发生的重要原因⑥Joerges C. (eds), Franchising and the Law: Theoretical and Comparative Approaches in Law and Interdisciplinary Research,Oxford University Press, 2014, p. 179.,因而在防范化解重大金融风险的背景下,委托贷款制度作为金融法与民商法协同治理的一个重要结合点,在规制性私法的理念指导下,既需要利用合同法为私人风险分配提供指引⑦徐英军:《金融风险生成的契约群逻辑及其法律规制》,《法学评论》2020 年第6 期。,又要以公共风险治理和公私法协同路径规范金融领域的合同行为⑧Andenas M., Negra F.D., “Between Contract Law and Financial Regulation: Towards the Europeanisation of General Contract Law”, European Business Law Revive, 2017, 28(4), pp. 499-521.。重视法律协同的思维方式,民商私益与国家金融利益维护并不必然冲突,委托贷款的规则优化与治理完善必将存在破解之道,应当采取既依靠民商法并表达私法关怀,有依赖金融法体现整体价值向。

(二)法益弥合思路契合委托贷款制度本质

法益弥合的思路与委托贷款的法律本质具有内在契合性,从动态交易的视角剖析委托贷款的制度本质,企业委托贷款法律关系主要包含三类法律关系主体:作为债权人的借款人、履行协助义务的商业银行、作为债务人的借款人,除此之外还可能会涉及交易其他利益关系主体(包括担保人、其他债权人和债务人等)。在委托贷款法律关系的运行中,由于主体属性的特殊和交易程式的复杂,既有民商法的委托代理属性,也因商业银行的特殊地位,亦有金融监管的属性。在委托贷款这种公私法“拼盘”的制度中,应嵌入风险规制的整体主义视角与公私合作的规制工具体系,在解释论上应以“跨部门的行业法”来对其重新定位,风险立法的制度体系通过公私法合作的制度结构来保护权益并防范和化解风险⑨宋亚辉:《风险立法的公私法融合与体系化构造》,《法商研究》2021 年第3 期。。

对于债权人、借款人而言,商业银行的存在是委托贷款法律关系形成的关键;对于商业银行而言,若要合法合规开展委托贷款业务,必须存在符合主体资格的债权人和债务人。由此可见,商业银行作为委托贷款法律关系成立的桥梁,处在特殊位置。正如前文所述,商业银行在其中履行一定的审查义务,发挥一定的监管职责,因而其属性并不再是单一的私主体或市场主体,正如有学者所提出的“商业银行的公共性理论”,该观点认为由于金融业和商业银行属于管制行业,商业银行的公共性贯穿于商业银行的成立、运营以及市场退出的全过程,这些阶段均受到国家的特殊保护①邢会强:《商业银行的公共性理论——兼论商业银行收费法律问题》,《现代法学》2012 年第1 期。。正如国外学者所指出的,“银行业早已与公共利益密不可分,国家将银行业与其他普通企业分立开来正反映了其公共性”②Swire P. P., “Bank Insolvency Law Now That It Matters Again”,Duke Law Journal, 1992, 42(3), pp. 469-556.。商业银行的特殊属性以及其在委托贷款中所发挥的监管职责具有公法属性,这亦是需要以法益弥合思路调整委托贷款制度的重要原因之一。

对于债权人和债务人来说,债权人的利益指向提高资金使用效率和配置资本以及按期收取利息并收回资金;债务人的利益聚焦于资金融入以及利用融资开展业务或满足其他商事活动;商业银行则一方面发挥一定的监管职责,另一方面亦需要帮助交易双方实现资金交易,协助双方实现债权债务,对资金来源和投向按照监管法规要求予以核实,虽然基于该交易收取一定手续费,但其对交易过程实现并不关心。这主要是为防范商业银行表内外资金不当混合以及系统性风险。在信息经济学的视角下,当单个代理人代表几个具有不同偏好的独立主体执行任务时,就会产生常见的代理问题③美国公司法学者提出了共同代理理论来分析经理层的代理定位,经理层被视为债权人和股东的代理人,然而债权人和股东也的确存在利益对立,甚至在不同投资人内部也存在利益冲突。参见Bartlett III R. P., “Venture Capital, Agency Costs, and the False Dichotomy of the Corporation”, UCLA Law Review, 2006, 54(37), pp. 37-116。。商事主体的利益复杂化与法律行为的可变性导致委托贷款主体存在一定的错位,在整体性和依存性法律关系下衍生出两个问题:第一是商业银行存在滥用权利的风险,诸如屡禁不止的影子银行业务和监管套利等行为,当商业银行追逐自身利益最大化疏于考虑交易整体影响时,金融监管的意义凸显。第二是代理成本问题。相比企业之间借贷,商业银行的参与也增加了当事人的成本,尽管这种成本是监管必要性的体现。现代代理理论研究的核心问题在于寻求代理人和被代理人利益一致的法则,代理人能够在合理的机制下恪尽职守而不损害其利益。既然成本已然存在,且监管成本无法取消,那么寻找弥合或降低利益差异的方法并制约各方权利滥用、实现交易的社会价值成为委托贷款制度价值理念革新的根本之道。

金融-民商法益弥合思路提供了一条降低代理成本和弥合利益差异的路径,治理协同的思维应运而生,委托贷款制度运行以及司法裁判的过程都需要强化金融治理协同。2023 年1 月10 日召开的全国法院金融审判工作会议中,重要精神就是需要发挥金融审判的职能作用,服务金融稳定健康发展大局。委托贷款制度从微观层面而言仅是商业银行业务之一,但从宏观层面来看,其所涉资金数量庞大、牵涉主体重大,亦关涉整个国家金融市场的稳定以及整个社会的公平正义。在防范化解金融风险的政策驱动下,仅依靠传统民商法归责体系无法应对现代金融风险,分立式治理机制会切割金融纷争与金融风险④赵霞:《金融司法监管化:动因、困境与调适》,《商业经济与管理》2022 年第5 期。。由于金融立法的不完备性与金融监管的相对劣势,为实现金融监管与市场交易的激励共容,需要树立金融-民商法域协同的思维⑤赵尧:《金融司法监管化的逻辑审视》,《华中科技大学学报(社会科学版)》2020 年第5 期。,促进二者既独立又协调互补地实现制度目标。因此,在关于委托贷款的司法审判中,注重金融民商事审判的定分止争功能,在具体的案件审理中注重对市场交易行为的肯定性或否定性评价以及民事责任的认定⑥刘贵祥:《关于金融民商事审判工作中的理念、机制和法律适用问题》,《法律适用》2023 年第1 期。,这是引导委托贷款规范操作以及商业银行合法经营的关键,也是以金融-民商法益融合视角促使委托贷款制度功能回归的合理路径。

四、委托贷款制度的法理本质与路径优化

(一)委托贷款法理本质的重新厘清

1. 委托贷款制度程式与法律关系梳理

委托贷款法律关系属于一种特殊的委托代理法律关系,内部层面(交易前端)表现为双方代理法律关系,外部/外观(交易运行端)则属于公开化的间接代理法律关系,两种关系的划分实质属于委托代理法律关系在交易阶段和金融规范影响下的不同面向。委托贷款合同在现行法语境下属于委托合同范畴,兼具委托合同与金融借款合同性质。但是这种合同亦存在特殊性,按照金融监管的要求,在实质上也属于一种跨法域合同,因为这种合同无法排除其他部门法对合同的限制①陈醇:《跨法域合同纠纷中强制性规范的类型及认定规则》,《法学研究》2021 年第3 期。。这深刻地反映为金融监管认可了此种法律关系的合法性,金融监管又在总体上监督和保护着这种法律关系。

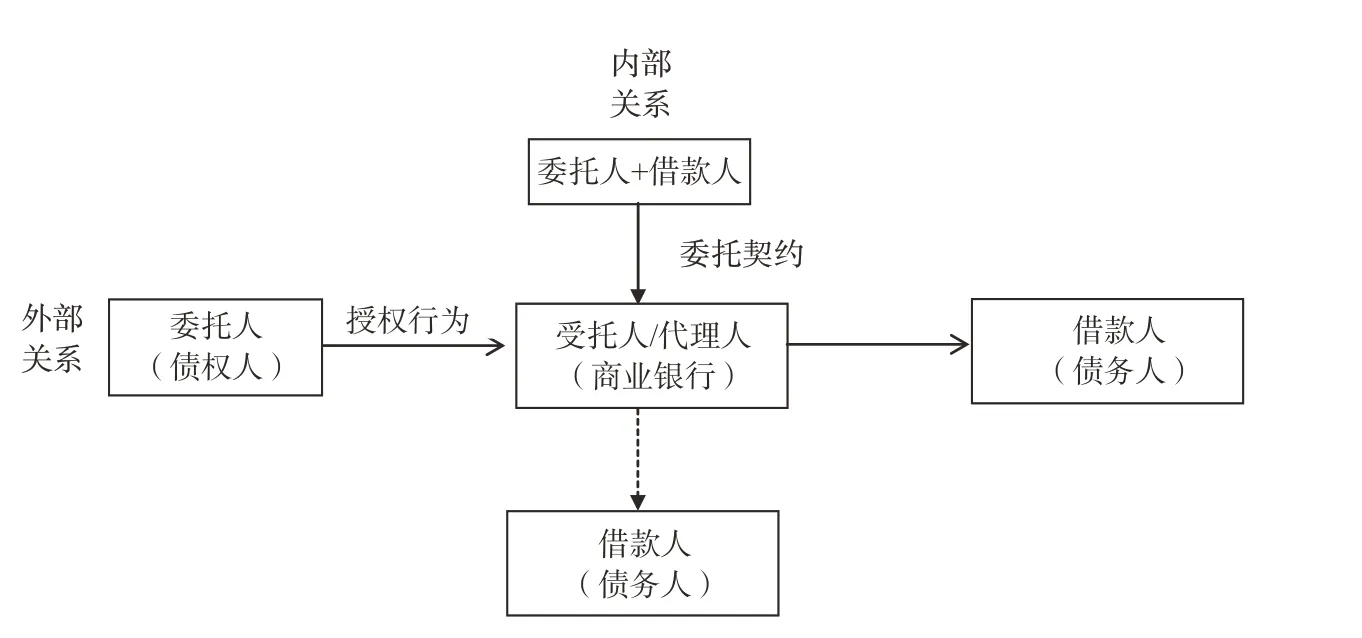

借鉴代理授权的分析路径,如图1 所示,在内容可分性角度从内部和外部法律关系探讨委托贷款制度意涵。委托贷款的内部关系不同于普通委托中单一主体的委托契约,而体现为基于委托人与借款人的借贷合意的委托。债权人与债务人必须首先就贷款事项——贷款对象、用途、金额、期限、利率以及选定的商业银行达成合意,此为委托贷款法律关系的基础与前提。处于委托贷款法律关系成立前端的债权人与债务人借款合意应当属于一种准法律行为或事实行为,代理权的授予以合法有效的双方契约(商业银行需审核)为前提,随之产生或消灭。同时,这种法律关系的成立也囊括着银行对双方交易的审查和监管,商业银行必须对双方资质、资金等按照金融法规的要求予以审核②《商业银行委托贷款管理办法》第7 条规定:商业银行受理委托贷款业务申请,应具备以下前提:(一)委托人与借款人就委托贷款条件达成一致。(二)委托人或借款人为非自然人的,应出具其有权机构同意办理委托贷款业务的决议、文件或具有同等法律效力的证明。,审核通过后与债权人、债务人签订委托贷款合同,此时这种三方的委托贷款法律关系才成立。根据债权人与借款人约定的借款合同金额、利率、期限等约定内容,商业银行在审查后与双方签订三方协议,在交易运行端该法律关系又类似于“双方代理”。在代理授权行为的外部形式上,委托贷款的交易外观类似于代理关系的外部授权,代理权授予使代理人获得了使法律效果归属于本人的地位和资格③G. Landwehr, Abstrakte Rechtsgeschäfte in Wissenschaft und Gesetzgebung des 19., in Karsten Schmidt Rechtsdogmatik und Rechtspolitik. (Hrsg.), 19.3 März., 1990, §129S.207.。委托贷款中商业银行按照委托人指示将委托人的资金等移转至借款人账户,三方协议成立后,商业银行作为受托人,以商业银行自己的名义代委托人向借款人发放贷款,监督使用并协助收回贷款。在债权实现时,债务人首先将资金移转至债权人在商业银行开设的专户,商业银行再将债务人支付的本息移转至债权人账户。

图1 委托贷款法律关系性质梳理(资料来源:作者自制。)

2.委托贷款合同的成立与生效

民法学者在研究法律行为成立要件时提出一种“双重构成要件理论”,这对解释委托贷款法律制度的成立有一定帮助。该理论认为,某法律行为可能包含一个私权自治行为也包含官方行为(例如结婚中的法院公证)才能成立①维尔纳·弗卢梅:《法律行为论》,迟颖译,北京:法律出版社,2013 年,第30 页。。概言之,若某种法律行为欠缺官方行为则不成立,那么可以将一种私法自治行为与官方行为共同视为一个整体法律行为的概念。由于目前我国民事法律并未规定委托贷款合同也未规定其成立要件,结合监管规范和民法原理,委托贷款合同成立于债权人、债务人、商业银行签订合法的《委托贷款合同》之时。合同生效于商业银行将债权人移转的资金转入债务人账户之时,同时由于企业委托贷款的主体为企业,因此商业银行仍需审核委托人出具的有权机构同意办理委托贷款业务的有法律效力的文件。

在合同效力判别上,在理论维度,代理授权无因性理论表明外部代理授权行为与基础法律关系之间在内容上虽可以分离,但是在效力上应有牵连性,基础关系上的效力瑕疵会导致代理授权行为无效②冉克平:《代理授权行为无因性的反思与建构》,《比较法研究》2014 年第5 期。。三方委托协议的无效必然导致外部表征出来的通过商业银行所实施的金融借款合同归于无效,这既是监管法规范的要求,也是合同层面的合理解释。当合同效力难以决断时,可以考虑采用价值衡量的方式。价值衡量应当基于法理念标准进行附随审查,按照逐级补充的方法修正法律适用③卡尔·拉伦茨:《法学方法论》,黄家镇译,北京:商务印书馆,2020 年,第106 页。。按照法益和利益衡量与位阶排序的方法进行权利排序与价值维护,以判断合理的利益范围以及合同是否成立④范建:《商法规范解释与适用法律问题研究》,载陈洁主编:《商法规范的解释与适用》,北京:社会科学文献出版社,2013 年,第34页。。可以考虑衡量“社会全体成员的关系度”和“经济秩序的关联度”以实现利益评价⑤王利明:《民法上的利益位阶及其考量》,《法学家》2014 年第1 期。。具体而言,首先,法院应当根据现有证据审查借贷主体是否适格,此为“社会全体成员的关系度”的评判标准。若是金融资产管理公司、担保公司等从事的连续性借贷行为,因其与涉及资金和主体众多,对金融秩序影响大,应当认定合同无效。其次,在资金来源维度,法院应当根据《民法典》第153 条、第154 条规定,结合委托贷款的监管规范,判断资金提供方是否存在非法吸收公众存款情形,是否非基于生产经营目的、存在转贷行为、是否存在“套路贷”等串通骗取银行贷款行为。此为“经济秩序的关联度”评判标准。若存在上述行为,应当认定为合同无效。最后,参照其他法益主体对案件的评价综合考察是否违背合同效力。一方面,如若委托贷款中商业银行已经受到刑事处罚,则应当认定金融市场的公共利益对合同效力存在作用度。另一方面,若商业银行因委托贷款遭受或可能遭受行政处罚,应当就具体情形判断,根据主体范围、资金来源与用途等,判断公共利益对合同效力的影响幅度和作用范围。在纯粹私法领域,就位阶相同的法益,即当商业银行未违反义务,仅是债权人或债务人违约,则应当按照其违约情形和状态判断。根据过错方的过错程度,按照被保护的利益被不当影响的程度和权利侵犯的内容,运用公平原则予以补偿。但是若涉及其他利益相关方系善意,也应当考虑优先保护其善意信赖。按照比例原则,保护优位价值必须考虑对另一个法益的限制在最低程度内,金融监管规则维护对法律关系的实质判断和合同效力的衡量应当保持克制。

(二)责任配置:商业银行的民事责任范围与边界

将商业银行的民事责任划定边界,融贯《民法典》与金融监管法规的相关规定,以促进消解委托贷款制度风险。提升监管政策在司法领域的可适用性,有助于形成贯通式的金融风险防控体系。 当行政责任、民事责任与刑事责任环环相扣时,商业银行将会自觉将防控金融风险的注意义务内化成为机构运营以及业务开展的行动准则,从根本上回应金融监管的难题与初衷⑥巫和懋:《金融监管改革的学术思想基础》,《金融发展评论》2010 年第7 期。。基于委托贷款作为商业银行委托代理的中间业务本质,结合其“交易面”和“管制面”的系统性与动态性特质①赵旭东等:《中国商事法律制度》,北京:法律出版社,2019 年,第299 页。,如表3 所示,以“承担风险程度”作为考量维度,以“监管义务-民事义务-民事责任”的思路设定民事责任边界;由于商业银行的民事责任与行政责任在委托贷款制度中存在竞合可能性,因此从“民事责任-行政责任”协调路径探寻商业银行责任范围,以此确保商业银行的功能角色不错位、越位、异位,更好发挥委托贷款制度的正面效果。

表3 商业银行的责任配置思路

1.优化商业银行在委托贷款中的民事责任认定路径

民事责任体现着委托贷款交易面的鲜明特质。在民事法律关系中,有权利就必然有义务,义务为实现权利而设置;而义务不履行的后果,就必然是责任②杨立新:《民法总则规定民事责任的必要性及内容调整》,《法学论坛》2017 年第1 期。。商业银行的民事责任承担必然以义务违反为前提。商业银行在委托贷款中的民事义务也是一个悬而未明的问题。该义务的性质存在善良管理人义务、委托代理人义务、信托法上信义义务的争议。但这种学理的观点正如委托贷款法律关系的学说一样均难以与商业银行的责任性质予以完美适配,先验的一般规范在委托贷款制度中遭遇了实践困境。从规范解释角度出发,在监管义务的边界之下,应当从商业银行承担的风险角度分析商业银行承担的民事义务。首先,在现行规范中,行政责任的承担主要源自于违反特定行政义务,既包括违反积极义务③积极义务是指商业银行应当在委托贷款合同成立的交易中主动履行的职责,包括审查、协助合同履行与债权人维权。审查债权人与债务人的主体资格、资金来源是否存在违法违规的情形,资金用途是否投入限制领域,并考察债权人和债务人是否就交易达成一致。在协助交易履行过程中,一方面协助并监督委托人和借款人按照贷款合同要求履行合同,另一方面通过建立信息管理系统确保交易的完整、连续和可追溯,及时进行数据分类统计并向金融监督管理部门报送。在交易末端合同实现中,商业银行的义务体现在协助债务实现上,商业银行应当协助进行账务处理,若委托贷款到期未还则为债权人的依法维权提供协助。参见《商业银行委托贷款管理办法》第7 条至第11 条。又包括违反消极义务④消极义务是指商业银行无特殊情况时“不作为”的义务,包括不主动或被动承担信用风险,不为交易提供担保,不将自有资金垫付贷款,并通过将委托贷款业务和自营业务风险进行隔离予以实现。参见《商业银行委托贷款管理办法》第19 条。,体现为审查、监督和协助义务的综合体。民事义务也采用对应的路径分析。委托贷款中商业银行的民事义务与责任配置应当从按照风险划分的思路出发,这是因为委托贷款合同本身就存在一定的风险,合同的签订就代表对风险的认可,承受损害赔偿的实质是对损害风险的一种规范分配①徐建刚:《规范保护目的理论在违约损害赔偿中的适用——对可预见性规则的反思》,《清华法学》2021 年第4 期。。这种风险有三个面向:

第一是基础风险,也是合同固有风险,源于委托贷款合同性质复杂、交易链条长、贷方经营的不确定性。商业银行对于这些风险不承担责任,表现出民事责任的“弱”属性,此时民事义务只包括移转资金与事项通知,因违反这种义务对交易的影响小,因此其应当按照《民法典》第176 条的规定承担过错范围内损害赔偿责任,数额应当以其收取手续费为基础。

第二是额外风险。介于基础风险和信用风险之间,若违约方(商业银行)在订立合同时明知且主张其有承担风险的意思为基础,债权人可以就此主张损害赔偿,这种意思自治也受到监管法规的限缩。也就是说,双方可以对商业银行的风险底线进行协商,但是该协商的结果大于监管法对其义务的框定范围,但是否违背监管规范存在不确定性。考察委托贷款合同文本以及司法案例中商业银行的约定义务,实践中争议较大的在于受托人是否有监督借款人使用借款的责任,以及其是否应当承担实体责任。从历史视角来看,早期案例反映商业银行在前端违规放贷与怠于监督等行为都承担赔偿责任,最高人民法院认为,一般情况下受托人不承担实质监管责任,但是若其在履行合同义务时没有尽到其应尽的注意义务或者诚实信用义务,则对贷款不能收回的损失部分,可以根据其过错与借款人承担连带责任②最高人民法院(1997)经终字第263 号民事判决书指出:“商业银行明知企业超越经营范围,违规放贷,仍接受委托贷款并提供了无效担保。当事人间以委托贷款为标的签订的协议无效,商业银行应对借款人不能偿还部分承担相应的赔偿责任。”。近年来案例则鲜见商业银行违反监督义务的行为招致民事责任③参见广东省中山市中级人民法院(2018)粤20 民终7499 号民事判决书、最高人民法院(2010)民二终字第132 号民事判决书等。。这显示出两个极端:一方面,商业银行承担连带责任的观点未认识到商业银行不应承担信用风险的监管规范要求,另一方面,商业银行民事责任的完全缺失也加剧了委托贷款制度利益冲突与权责失衡,法院认为委托贷款中商业银行的“监督”责任通常由其工作人员承担,仅在商业银行管理不当时才由其承担责任。法院认为上述案件中商业银行均不存在监管可能性,应当视为银行无过错。但这些案件并没有明晰商业银行在委托贷款中的职责和作用,因此应当从交易流程入手,按照合同效力分析委托贷款合同的成立中的责任问题。

第三是信用风险,这一风险是不可触碰的底线。所谓商业银行不承担信用风险即不干涉实质借贷交易的权利实现与否,不干预交易实体权利义务关系,不关心该项合同是否能顺利实现,商业银行仅是前置程序的审查和后置程序上的协助④《工商银行对公委托贷款业务管理办法》(2019 年版)第3 条:我行作为受托人仅在委托代理协议、借款合同等的约定范围内受托提供相应服务,收取代理手续费,不承担借款人信用风险。。但是不承担信用风险并不代表不承担任何民事责任。若能够表明委托贷款存在恶意串通、违反强制规定的情形,且商业银行存在过错的,应当按照《民法典》第157 条合同无效的条款,商业银行对受损失一方承担返还财产、补偿损失的责任。当合同无效时,商业银行一定存在严重违反监管法规规定的行为,甚至涉及违反刑事规范,此时产生了民事责任和行政责任的竞合。当民事责任与行政责任产生竞合,则适用《民法典》第187 条的规定。

2.完善商业银行的民事责任的承担范围与方式

在债权实现和债务履行过程中,商业银行发挥的作用决定了商业银行的权利义务范围,也因此决定了商业银行民事责任的范围与方式。具体而言,商业银行的作用表现在:第一是通道/工具的作用,第二是按照合同约定协助履行的“稻草人”(strohmann)的作用⑤卡尔·拉伦茨:《法学方法论》,黄家镇译,第507 页。,第三是监管法上的监督责任。商业银行在整个过程中承担的类似金融监管者的准入监督职责反映了委托贷款制度的“管制面”。由于委托贷款中商业银行的违规操作使银行业风险蔓延演化至系统性的金融风险,那么商业银行产生责任的环节体现在商业银行存在违背义务或滥用权利的行为过程,而权利滥用的司法效果主要体现为权利限制、损害赔偿和权利失效①李敏:《我国民法上的禁止权利滥用规范——兼评〈民法总则〉第132 条》,《法律科学(西北政法大学学报)》2018 年第5 期。。具体而言:

当商业银行滥用权利或违背合同中约定的其他义务,若合同不存在无效事由,按照《民法典》第584 条的规定就其不履行或不适当履行义务的部分承担违约损害赔偿责任,适用可预见性原则。损害赔偿的范围则应当在个案中衡量,就风险范围为损害提供合理依据②Haimo Schack: Der Schutzzweck als Mittel der Haftungsbegrenzung im Vertragsrecht, JuristenZeitung 41(1986), S.305.。就责任性质而言,值得注意的问题在于,承担部分“代理人”职能的商业银行是否应承担《民法典》第167 条规定③参见《民法典》第167 条:代理人知道或者应当知道代理事项违法仍然实施代理行为,或者被代理人知道或者应当知道代理人的代理行为违法未作反对表示的,被代理人和代理人应当承担连带责任。的违法代理时的连带责任?本文认为该条并不适用。首先,违“法”的范围指向不明,在此处容易引起歧义;其次,就算该“法”可以做广义理解,若债权人明知商业银行不应当协助实现委托贷款,本不该成立的法律关系因上述行为实现,表明贷款人已经获得资金融入,此时会产生法律适用上的矛盾。因为合同违约责任的主要功能在于填补守约方因对方的违约行为而受到的损失④冉克平:《论违约解除后的责任承担》,《法律科学(西北政法大学学报)》2013 年第5 期。,而此时并无任何一方遭受损失,受损的只有国家金融安全秩序,因此民法规范则应当退出舞台,监管规范应当发挥作用。除去监管责任,商业银行也仅仅作为交易通道,不应当就委托贷款的债权债务承担连带责任。若通过此种连带责任转移借款人的信用风险,此种“变相刚兑”与委托贷款的监管要求与我国金融风险防范的制度目标不符。

此外,应当加强金融监管和金融司法的动态互动。目前案例显示,法院认定委托贷款合同有效,或者其也识别出商业银行在委托贷款的业务操作中的违背国家政策或监管规范的行为,但是却不予评判⑤最高人民法院(2018)最高法民再467 号民事判决书指出:本院认定案涉《委托贷款借款合同》及补充协议有效,并不意味对营口银行鞍山分行的经营行为是否符合监管部门的监管要求作出了司法确认。营口银行鞍山分行的经营行为是否合规,应由行政监管部门另行处理。,从而进一步割裂了监管与司法的关系,致使委托贷款金融风险扩散。因此当案件进入司法审判视野,可以考虑建立类似于“上市公司开展重整计划时法院与证监会会商机制”的金融司法与金融监管联动的机制。人民法院在司法判决时应当扩大”监管”视野,在当今跨法域案件越来越司空见惯的时代,民商事与金融法审判也不再完全泾渭分明,审理民事案件的法院可以在法律适用梳理时考虑将涉嫌行政违法的案件通报给公共执法机构,若遇到疑难案件可以通过与金融监督管理机构的会商机制予以处罚。这一机制不仅可以适用于委托贷款,在民商法与金融法交叉的案件中也有着广阔的适用空间。法院不仅是传统意义的裁判者,还承载国家政策、治理金融风险的要求⑥鲁篱:《论金融司法与金融监管协同治理机制》,《中国法学》2021 年第2 期。。在协同治理理论下,法律规范和司法审判应当体现回应性法律特质和风险治理的系统化。

(三)权利衔接:委托贷款法律关系主体的权利归位与平衡

理论争议与实践案例均反映债权人、债务人的应有权利存在归位困难,而商业银行的权利却几乎都得到了良好的维护。这使得商业银行倾向于利用这种不完备的制度空间继续滥用权利并进行非法操作。因此,除了商业银行的责任应当合理回归,商业银行的权利也应当进行限缩。有学者指出,在商事活动中,商主体并不刻意关心合同的类型和性质,更关心交易能否获利以及如何获利。甚至为了规避类型化合同的风险,商主体倾向于模糊和混淆合同性质,或者基于营业目的淡化合同性质的法律意义⑦江必新:《商事审判与非商事民事审判之比较研究》,《法律适用》2019 年第15 期。。委托贷款法律关系判别也是如此,当难以与《民法典》中有名合同匹配时,就应当分析法律关系的本质,避免对法律关系属性探求过于执着,问题的关键在于如何考虑各方权利关系,如何更好维护合同中的真实利益。

在规范适用上,委托贷款合同虽然兼具民间借贷与金融借款的特点,但在实质上都无法与二者完全等同适用。法院的判决存在的多种矛盾与混乱也在于其的确无法可依的困境。因此根据实质重于形式的原则,在诉争案件裁判上区分情形。在损害赔偿数额与借贷利率问题上,尽管委托贷款当事人双方可以约定借贷利率,但企业委托贷款主体具有商事特殊性,不属于自然人,加上金融监管必要性,应当从合同本身出发,实践中以民间借贷相关司法解释作为调整债权人与债务人的权利的判决路径是一种简化思维的方法,应当考虑企业委托贷款的银行金融机构的作用度,从实质原则予以判断。委托贷款合同不仅是一种跨法域合同,也属于一种不完备的债务型金融契约①董裕平:《金融:契约、结构与发展》,北京:中国金融出版社,2003 年,第40 页。,各方权利义务的确定取决于合同约定。在作为权利实现的主要路径的损害赔偿方面,损害赔偿的数额与违约金的量化调整应当根据合同的特殊性,不仅考虑各方违规行为的可责性,也应当考虑履行可行性和社会成本最小化,还要考虑期望损失赔偿或信任损失赔偿②杨瑞龙、聂辉华:《不完全契约理论:一个综述》,《经济研究》2006 年第2 期。。在违约存在时,债权人利益的实现主要依靠合同对债务人创设的义务,例如延迟归还利息和违约金等,在合同约定以及债务人可责性、可履行性和社会效益基础上判断。商业银行也应根据合同协助债权人实现权利,在商业银行违约时债权人权利实现也依托于商业银行民事责任的承担。

在交易权利的回归方面,应当明确商业银行不是传统意义上积极维护债权人权益而积极行动的代理人,而是兼具监管属性和代理特质的多重身份主体。因此,应当重新设定担保物权与债权实现机制,需要厘清《担保制度司法解释》第4 条的适用前提,将担保物权登记在商业银行名下,以及商业银行就该担保物的优先受偿权是有限制的,即必须在债权人与商业银行对担保物权有特殊约定时商业银行才可主张。若不加以限制,很可能会违背商业银行在委托贷款中的被动属性,造成商业银行的权利不当扩张。

五、结语

营商环境是企业生存发展的根基,企业委托贷款制度是营商环境优化中丰富投资渠道、促进经济治理进步的重要依托。金融法与民商法视角下商业银行在委托贷款法律关系中有不同定位与属性,委托贷款制度在国家层面与金融监管层面又有现实面向。委托贷款制度凸显了民商法的私法自治原则和金融规则稳定安全的矛盾集成,商业银行也基于政策目的在民商事规则与金融法规范的夹层中生存,未发挥应有的监管功能。因此,应当转变理念,树立协同思维,强调在利益冲突和权责失衡语境下将民商法对交易价值的重视与金融监管稳定性进行充分结合。用开放性思维、宏观立体又富有洞见的视角和超越功利至上心态反思与审视理论命题,实现由点到面、从定性到定量的逻辑转换③李安安、冯果:《公司治理的金融解释——以金融法和金融学的科际整合为视角》,《法制与社会发展》2015 年第4 期。。法域融合的自洽性进路在金融法治时代有重要意义,在《商业银行法》修订的契机下,进一步推动商业银行实现“回归本源,服务实体经济”的初心与使命,防范化解委托贷款制度风险,发挥法院、商业银行、金融监管部门在保护中小企业融资和经营保护中的治理角色,进一步助推其发挥在营商环境优化中的现实作用。民商法与金融法的交叉和融合不仅是现代民商事法律边界拓展、金融法治理革新的必然进路,更是现代风险社会的重要特点。若能从顶层设计进一步思考将私权维护和金融安全保障的目标予以协同,改变分立治理的机制,制度将不再失衡,所有参与交易的个体、群体的利益都能恰如其分,私益保护与金融风险防范能够获得更好的互动效果。或许,委托贷款制度也可以作为法域协同思维的观察窗口,为未来的金融法与民商法深度结合奠定基础。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

消费导刊(2017年20期)2018-01-03

新闻前哨(2016年1期)2016-12-01

新农业(2016年16期)2016-08-16

读写算(上)(2016年11期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

无锡职业技术学院学报(2015年2期)2015-02-28