万亿服饰大变局

2024-02-21 02:15波士顿咨询公司

21世纪商业评论 2024年2期

中国鞋服行业市场,预计到2030年总量将达到约3.4万亿元,人均服装支出占人均GDP比重预计将趋于平稳,收拢至发达国家水平约1.7%。

由于未来中国服饰市场增量有限,存量的结构性改善机会更大,企业需要更多地关注市场局部机会,捕捉细分赛道的增长机会点。

未来6年,中国时尚行业迈入“时尚需求深化期”,伴随消费者时尚度的分化和跃迁、生活方式的演变,以及商业体格局的演进,中国时尚行业市场格局将加速重塑。

尤其生活节奏加快,“跨风格搭配”需求增加,休闲与运动和通勤风格的边界逐渐消弭,渗透多元生活场景,驱动休闲赛道增长。

商业体格局演进,购物中心增长强劲,潮奢型购物中心及网红街区的兴起,也带动具调性和话题度的品牌崛起。

消费者需求变化和渠道格局演变,推动了中国时尚行业的格局重塑,包括轻奢赛道分化、调性品牌的崛起、传统商务赛道增长乏力等,带来了不同赛道的分化和赛道间的差异化涨势。

我们结合价格带(大众—中高端—轻奢—重奢)、品牌风格(商务—通勤—休闲—运动)和性别(男装—女装—全性别),切分1.5万亿元的中国服饰市场,并细分出12大赛道。

重奢和轻奢:赛道的整体市场占比约为10%,可细分为三个赛道——经典重奢、轻奢时尚和顶尖运动,其中经典重奢赛道市场规模最大,约为1200亿元。

轻奢和重奢以其强品牌力,实现跨风格和全性别覆盖(如爱马仕、香奈儿、迪奥等);专业运动品牌在高端化趋势下,涌现顶尖运动品牌(如始祖鸟),兼具社交货币属性及专业功能。

大众:整体市场规模最大,占比约为70%,可细分为以风格定位的平价服装(如淘宝品牌)、以强价值利益点定位的渠道品牌(如性价比高、定位基本款的优衣库)以及大众运动。

其中,平价服装赛道规模最大,市场占比约为50%(约7500亿元)。

中高端:整体市场占比约20%,需求深度分化。

激烈竞争下可根据性别细分为六大赛道,其中女装可按风格分为通勤女装和休闲女装,男装可按风格分为商务男装和休闲男装,以及跨场景、全性别覆盖的风格时装和中高端运动赛道。

高端化:经典重奢和轻奢时尚两大赛道领涨,2018至2021年复合增长率分别达到两位数和高单位数。

2023年,中国内地消费者程度奢侈品消费预计达5500亿元,同比增速15%至20%。伴随富裕群体扩大,购买力提升,预计未来两大赛道将保持强劲增长。

运动增长稳健:国家政策的推动和冬奥会的成功举办,引爆全民运动的参与热度和需求。

同时,疫情后消费者健康意识提高,尤其具备社交属性的都市潮流运动、轻户外(如露营)运动等迅速崛起,推动运动服饰消费的增长,未来五年运动赛道将保7%到9%的增速。

休闲风格领涨:职场着装要求放松,工作和生活场景边界消弭,同时疫情后伴随社交场景的恢复和增加,可凸显个人时尚品味且适用于跨场景的休闲风赛道持续领涨,休闲赛道增速高于成衣市场的平均增速。

中国时尚行业格局的重塑,带来了细分赛道的演变,同时也孵化出不同赛道的机会,并对品牌提出新的竞争要求。

从分价格带赛道维度来看,不同赛道内竞争态势不同,国际大牌统治重奢和轻奢市场;大众市场陷入效率厮杀的红海,加速整合;中高端市场暗流涌动,机会与挑战并存。

各细分赛道中跑出不同的差异化定位品牌,孕育品牌机会。

来源:Euromonitor ;专家访谈;BCG 分析。1 仅包含男装和女装,不包含童装(0.24 万亿元)和内衣(0.24万亿元)。2 仅包含运动服,不包含鞋和装备。

重奢和轻奢市场成熟,格局稳定,其中头部顶奢地位稳固,轻奢国际大牌增长乏力,小众设计师品牌崛起。巨大品牌壁垒下,重奢头部效应愈发显著,在2018至2021年,头部品牌复合增速超过30%。

中产人群需求向上和预算承压,轻奢国际品牌消费减少(部分国际品牌增长乏力),转而消费设计独特的小众品牌彰显个人品味。

轻奢赛道精品设计师品牌呈快速增长态势,难以突破小众基因,增速远高于市场平均增速,但规模不到5亿元。大众市场红海,加速整合,未来是“极致效率”之争。

在追求极致质价比的需求驱动下,线上品牌不断挤占平价品牌份额,竞争相当白热化。未来大众价格带的整合将持续,头部品牌凭借规模效应和极致模式,将不断巩固地位,驱动整合。

运动赛道规模快速增长,运动品牌通过体育营销和产品研发铸就壁垒。

近年来,运动品牌在夯实专业功能基因的基础上,更加大社群活动的投入,如始祖鸟“山地课堂”、耐克“跑百巷”等活动,深化会员运营,提升品牌和消费者之间的链接。

中高端价格带的演变趋势,又区别于其他价格带,品牌更迭更频繁,且国际品牌和本土品牌在同台竞技。

与重奢和轻奢相比,中高端赛道的门槛没有那么高,建立新品牌的机会更大;与大众价位段相比,中高端价格带的消费者,因为付出了更高的溢价而更难“取悦”。

因此,我们总能看到更新潮、更现代的品牌取代上一世代的品牌。在中高端价格带,男装与女装赛道呈现出的发展态势截然不同。

这主要是由男女性对“时尚”的底层需求不同所导致。我们发现,女性客群属于“品类内心智”,而男性客群则属于“品类外心智”。

变化也正在发生,男性在时尚圈的话语权也在快速增长。以一线奢侈品牌为例,男装的影响力、时尚度、业务比重都在快速增长。一些有调性、有设计感的男装品牌,近几年获得了不错的增长。

男装品牌要想获得较好发展,要考虑到男性和女性在品类心智上的差异,更精准地定位好品牌,并且把握好商品、营销、渠道上的差异。

要进一步打开中高端女装和男装市场,赛道格局持续在演变。

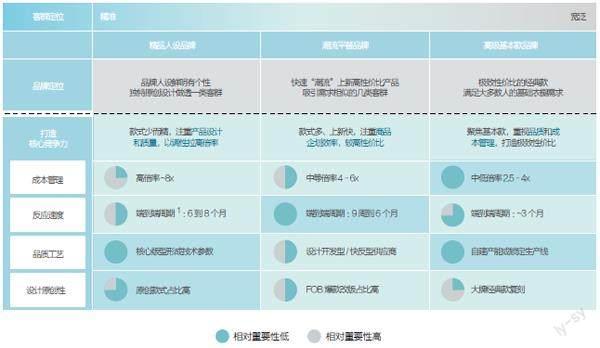

女装领域,偏同质化竞争的传统大女装迫切需要转型,三类具备“独特核心竞争力”的品牌崛起,以打造差异化定位占领消费者心智:精品人设品牌,具有鲜明人设,精准聚焦一类客群。通过独特原创设计,打造吸引目标客群、风格清晰且品质精良的时装精品,牢牢占住核心客群的心智。

这类品牌注重产品设计和品质工艺的竞争力打造,原创款式占比高(基于品牌设计内核的款式占比可高达90%),严谨控制生产质量,包括自建版房、将核心版型转化成标准的技术参数、寻源精品供应商和独家面料与工艺、遵循严谨的QA流程等,支撑调性吸引核心客群。

潮流平替品牌,紧跟潮流趋势,通过快速“潮流”上新和性价比吸引几类客群。

这类品牌快速提供多样、新潮、高性价比的产品,吸引赶潮流的女性消费者,在预算受限时,她们在潮流度和品质追求上更偏重购置多样的风格单品。

这类品牌注重商品企划效率,打造快速跟进多样化潮流趋势的能力,储备设计开发型和快反型供应商,以快反机制(端到端开发周期可短至9周)形成核心竞争力。

高级基本款品牌,具有极致性价比的经典款满足大多数人的基础衣橱需求。

这类品牌打造极致的面料和工艺,以质价比为核心卖点,设计上以经典简约款为主,吸引在品质上有进一步追求的中产人群,其重视品质和成本管理,通过自建产能或锁定生产线管理品质,以轻运营(如线上运营为主)和低库存压缩成本支撑低倍率。

来源:专家访谈;文献检索;BCG 分析。1 指从“概念到货架”的时间。

男装领域,其被全性别品牌、品类品牌、运动品牌分流,商务男装占比在收缩,休闲男装则始终占比较小。

第一,休闲男装在中西方市场都难成规模,这反映出男性“品类外心智”是一个跨越市场的普遍逻辑。

第二,相较于欧美市场,中国男装市场被运动品牌等分化得更加严重,体现出男性客群在时尚需求上更保守,对服装的功能性诉求更大。

第三,全性别时装(包括潮牌、风格品牌)在中国市场占比较小,随着消费者收入增加和审美层次的提升,此类品牌还有客观的发展空间。

除了运动品牌贯穿高低线外,非运动赛道的男装,在城市线级上的差异也更为明显:高线城市主要是国际性的风格品牌加上部分潮流品牌,低线城市则仍以本土商务男装或品类品牌为主。

这反映出,低线城市的男性消费者相较高线城市消费者,在时尚需求上更加理性和保守,在服装消费上更以功能为驱动。

未來6年,在增长驱动“质大于量”的环境下,服装品牌需从自身资源禀赋出发,找准契合的细分赛道机会点(规模空间大、增速快、竞争分散、能力契合),打造品牌独特定位,并建立与之匹配的商业模式与核心竞争力。

本报告节选自波士顿咨询公司《中国时尚行业的下一个十年:细分赛道的演进与机会》,作者为波士顿咨询公司董事总经理杨立、董事经理苏明,编辑中略有改动,经授权刊载。

猜你喜欢

智族GQ(2024年1期)2024-01-24

大众文艺(2022年10期)2022-06-08

家庭影院技术(2021年9期)2021-11-05

纺织服装流行趋势展望(2020年3期)2020-02-01

纺织服装流行趋势展望(2020年3期)2020-02-01

纺织服装流行趋势展望(2020年3期)2020-02-01

智富时代(2019年8期)2019-09-24

智富时代(2019年8期)2019-09-24

海峡旅游(2017年9期)2017-09-19

Coco薇(2016年8期)2016-10-09