民间借贷纠纷要件事实证明责任论*

2024-02-27 12:43王凤

重庆工商大学学报(社会科学版) 2024年1期

王 凤

(西南政法大学 法学院,重庆 401120)

近年来,民间借贷作为一种社会多元化的融资渠道,发展迅猛,民间借贷纠纷案件也呈爆炸式增长(1)在中国裁判文书网,以案件类型“民事案件”和关键词“民间借贷”进行检索发现:2014年为107 278件,2015年为209 989件,2016年为492 824件,2017年为657 838件,2018年789 543件,2019年8 450 090件。网址http://wenshu.court.gov.cn/,最后访问日期为2021年9月8日。。然而在司法实践中,这类看似简单的法律关系,却因书面借据、资金交付凭证欠缺或有瑕疵,使得证明要件事实的证据不充分,难以进行事实认定[1](2)有观点表明,在民间借贷案件审理司法实践面临的诸多难题中,“事实认定难”被认为是最大的难题。,常常需要对相关凭证进行鉴定。为解决事实认定的困难,最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》(以下简称《民间借贷规定》)第16、17条对当事人双方的证明责任进行了分配,但法条概念混淆、逻辑结构不清,实务中的理解不一致,导致“同案不同判”。问题是事实认定的难题应当如何解决?对书面借据的真实性存疑时,是否都有申请鉴定的必要?依据证明责任分配鉴定责任是否合理?解决这些问题的关键在于厘清民间借贷要件事实的证明责任理论。本文将重新审视《民间借贷规定》第16、17条,一是明确《民间借贷规定》中证明责任的具体内涵及证明责任分配状况;二是界定民间借贷规定中的证明责任要素,厘清民间借贷纠纷要件事实的证明责任分配逻辑;三是反思按证明责任分配鉴定责任的合理性,探寻鉴定责任分配依据。

一、民间借贷规定中的证明责任分配界定

为应对司法困境、统一裁判标准,最高人民法院在总结审判实践经验的基础上,于2015年制定发布了《民间借贷规定》,并于2020年进行了修订,其中第16、17条除个别词语修改外,未作重大调整。第16条第1款(3)《民间借贷规定》第16条第1款:“原告仅依据借据、收据、欠条等债权凭证提起民间借贷诉讼,被告抗辩已经偿还借款的,被告应当对其主张提供证据证明。被告提供相应证据证明其主张后,原告仍应就借贷关系的存续承担举证责任。”和第17条(4)《民间借贷规定》第17条:“原告仅依据金融机构的转账凭证提起民间借贷诉讼,被告抗辩转账系偿还双方之前借款或其他债务的,被告应当对其主张提供证据证明。被告提供相应证据证明其主张后,原告仍应就借贷关系的成立承担举证责任。”使用了“提供证据证明”“举证责任”概念,对民间借贷纠纷要件事实的证明责任进行了分配。以下将根据证明责任含义的基本共识,对第16、17条的相关表述进行内涵界定,并在此基础上解析法条中的证明责任分配状况。

(一)民间借贷规定中的证明责任概念解读

我国理论、实务界以及现行法规对证明责任的概念已达成基本共识,虽然法条中相关概念的表述及用语并不一致,但不能否认这一共识。一般认为,证明责任具有双重含义(5)德国学者普维庭认为:证明责任分为客观证明责任、主观抽象证明责任与主观具体证明责任(即具体的提供证明责任)。客观证明责任与具体诉讼无关,解决要件事实真伪不明时如何做出裁判的问题;主观抽象证明责任回答在诉讼程序开始前,应当由谁证明的问题;主观具体证明责任解决在诉讼程序进行中,具体由谁举出特定的证据。而我国对主观证明责任并未作如此精细的区分。[2]。具体而言,证明责任包括主观证明责任(或称行为意义上的证明责任、形式上的证明责任、证据提出责任)、客观证明责任(或称结果意义上的证明责任、实质上的证明责任)[3]。主观证明责任是指,当事人对其在诉讼中主张的事实有收集、提供证据加以证明的责任。客观证明责任是指,当事人在诉讼中主张的事实处于真伪不明时,应承担由此带来的不利法律后果的责任[4]。我国现行法规关于证明责任的一般原则性规定分布在《中华人民共和国民事诉讼法(2017)》(以下简称《民事诉讼法》)及《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释(2020)》(以下简称《民诉法解释》)中。《民事诉讼法》第64条第1款(6)《民事诉讼法》第64条第1款:“当事人对自己提出的主张,有责任提供证据。”即公认的“谁主张,谁举证”原则。《民诉法解释》第90条(7)《民诉法解释》第90条规定:“当事人对自己提出的诉讼请求所依据的事实或者反驳对方诉讼请求所依据的事实,应当提供证据加以证明,但法律另有规定的除外。在作出判决前,当事人未能提供证据或者证据不足以证明其事实主张的,由负有举证证明责任的当事人承担不利的后果。”表明我国立法遵从了罗森贝克“规范说”的立场,对证明责任的双重含义进行了具体化。《最高人民法院关于民事诉讼证据的若干规定》(以下简称《证据规定》)2008年版第2条也对证明责任的双重含义进行了界定(8)《最高人民法院关于民事诉讼证据的若干规定(2008)》第2条:“当事人对自己提出的诉讼请求所依据的事实或者反驳对方诉讼请求所依据的事实有责任提供证据加以证明。没有证据或者证据不足以证明当事人的事实主张的,由负有举证责任的当事人承担不利后果。”。《证据规定》在2019年修正后,删除了第2条,而在相关法条(9)参见《证据规定》第31、50、92、95条。中使用“举证责任”概念。然而这些不同层级的法规对相关概念的表述容易让人望文生义,如很容易将“举证责任”直接与主观证明责任等同起来。实务界对“有责任提供证据”“提供证据证明”“举证责任”“举证证明责任”等概念理解不清或混用,势必导致法律适用和裁判的不统一。对上述概念应当作如下理解:《民事诉讼法》第64条第1款仅原则性地规定了有责任提供证据,一般认为,是对主观证明责任的规定。《民诉法解释》第90条使用“提供证据证明”和“举证证明责任”分别指代主观证明责任和客观证明责任。而修正后的《证据规定》中则使用了“举证责任”概念,可以认为是在双重含义上使用这一概念。对照前述基本共识,为保持法条术语内涵的一致性,可以明确,其中的“提供证据证明”意指主观证明责任,而“举证责任”用语应当是对《证据规定》中概念的沿用,即在证明责任的双重含义上使用这一概念。

(二)民间借贷要件事实的证明责任分配结构

民间借贷是自然人、非金融机构法人、其他组织之间及其相互之间资金融通的行为,不以书面形式为必要,实则为简化了的实践性借款合同。其成立的要件事实主要包括两个:一是借贷合意,二是实际交付款项。通常而言,原告提起民间借贷诉讼,需要对这两个要件事实承担证明责任。在明晰规定中相关概念的基础上,分析第16条的证明责任分配结构,具体如下:第一步,由原告提供债权凭证,可证明“合意”存在。第二步,在原告并未完成“交付”要件的证明的情况下,先由被告对其已偿还借款的主张提供证据证明,法条规定被告承担的是主观证明责任。第三步,若被告证明了还款主张,原告再对借贷关系存续承担证明责任。被告主张还款,则意味着认可了借贷关系存在且已清偿。而原告需要后顺位证明的“存续”事实包括两个要件,即借贷关系存在且未清偿。但此时,原告只需证明“未清偿”即可,因为“借贷关系存在”已经先由被告认可了,也即由被告补齐了本应由原告证明的“交付”要件。若被告未证明已归还借款将直接败诉,事实上被告对还款承担了客观证明责任,而不仅是“提供证据证明”所表示的主观证明责任。从第17条看,原告提供的转账凭证仅证明了“交付”要件,在其未证明“合意”要件的情况下,先由被告对其主张的“还款”而非“借款”承担主观证明责任,实则是被告不认可借贷关系,当然也就不认可存在“合意”。待被告证明该主张后,再由原告对借贷关系成立承担证明责任,实则是由被告补齐了本应由原告证明的“合意”要件。原告可以更便利地通过反驳被告的主张而证明“合意”存在。这两条规定中,被告主张和证明的事实不同,但对证明责任分配的表述却完全一致,即均在原告未完成所有要件事实的证明时,先课以被告对相关事实的主观证明责任,若被告完成了证明(证明标准不明),原告后顺位承担证明责任。问题是,这样的证明责任分配结构实则并未遵循统一的证明责任分配规则,以下将作进一步分析。

二、民间借贷规定中证明责任分配的基础要素定位

《民间借贷规定》第16、17条中被告主张的事实和提供的证据,其内容和性质并不相同,分别涉及民诉法理论上的两组基本范畴,即否认与抗辩、本证与反证,相应的证明责任分配和证明标准理应不同,而法条中逻辑结构一致的表述恰恰是其问题所在,且未明确提供证据证明的标准。在解析证明责任相关要素的基础上,还原证明责任分配的基本法理,才能实现法条的逻辑自洽。

(一)否认与抗辩的证明责任

《民间借贷规定》第16条与第17条中均有“被告抗辩”一词,然而含义并不相同,且与民诉法学界通常使用的“抗辩”概念不一致。

一般认为,抗辩(10)抗辩制度,是一个庞杂的理论体系,理论界尚存在分歧。民法上的抗辩包括民事实体法抗辩和民事诉讼法抗辩。前者基于民法上的抗辩权规定,后者细分为程序抗辩和实体抗辩。程序抗辩又包括防诉抗辩和证据抗辩。实体抗辩又分为权利抗辩和要件事实抗辩(含权利障碍事实抗辩和权利消灭事实抗辩)。本文论及的抗辩仅指《民事诉讼法》上的实体抗辩之要件事实抗辩。这与要件事实证明责任是一脉相承的。是指当事人依据法律规定,对相对方提起的事实和法律主张提出反对性的主张,以使相对方的主张不被法院裁判支持[5]。在辩论主义下,当事人对法律主张只承担主张责任而不承担证明责任,因为对法律主张的判断是法官的权责;对事实主张则既承担主张责任也承担证明责任。此意义下的抗辩包括权利障碍抗辩和权利消灭抗辩。权利障碍抗辩是指当事人基于某特定事由,主张相对方的请求权自始不发生,事由包括当事人无行为能力而实施了法律行为、被告主张为他人实施的代理行为、合同内容违反法律规定或社会公序良俗等。权利消灭抗辩是指当事人认可相对方的请求权曾一度存在,但因特定事由已归于消灭,事由包括清偿、免除、混同、提存等。由此观之,第16条中的“被告抗辩已经偿还借款”,对借款关系进行了自认并进而主张清偿,属于权利消灭抗辩。

民诉法理论中的否认,是指当事人主张对方的事实主张不真实,或对相对方的主张予以否定。学理上将否认分为三类:一是单纯否认,指对相对方主张的事实直接予以否定,如被告否认借钱;二是推定否认,指被告以不知道、不记得、不清楚为由否定对方的事实主张;三是积极否认,也称间接否认,指主张与相对方主张的事实不能两立的事实来否定对方的事实主张,如被告主张此非借款而是还款等[6]。而第17条中的“被告抗辩转账系偿还双方之前借款或其他债务”,是用新的事实主张,即“转账系偿还双方之前借款或其他债务”否定了原告的借款事实主张,此既非权利障碍抗辩,也非权利消灭抗辩,显然,第17条的规定正是否认中的“积极否认”,即主张该款项是对方的“还款”,而非向对方“借款”,用与原告主张事实不能同时并存的事实来否定原告事实的存在。因此,第16条的“抗辩”确为抗辩,而第17条的“抗辩”实为“积极否认”。

抗辩与否认的证明责任分配规则并不相同,需要进一步审视条款中“被告抗辩”的证明责任分配。首先要厘清抗辩与否认的区别,主要有两点:一是抗辩事实、否认事实与请求原因事实(11)请求原因是指原告为了支持作为其请求内容的权利(法律关系)而提出的全部事实主张中,根据主张和证明责任的分配规则,应当首先由原告加以主张和证明的事项。参见林屋礼二,小野寺规夫.民事诉讼法辞典[M].东京:东京信山社,2000:202.转引自许可.民事审判方法——要件事实引论[M]. 北京:法律出版社,2009:136.的关系,即抗辩事实与请求原因事实是可以在诉讼中两立的事实,但前者具有妨碍、消灭、阻止、变更后者法律效果发生的作用;而否认事实则不能与请求原因事实并存[7]。二是抗辩与否认的证明责任分配问题。“抗辩者承担证明责任,否认者不承担证明责任”,这一源自罗马法并为德日等大陆法系国家承袭的规则却未在我国民事诉讼法律规范中予以明确。为何这样分配呢?其一,证明责任是指在法庭调查结束后,要件事实仍处于真伪不明时,由于法官不得拒绝裁判而被迫适用的裁判规范。对于要件事实的证明责任只能分配给一方当事人才有意义。其二,要件事实直接指向权利主张,权利主张包括权利成立、障碍、消灭主张,抗辩事实则是支持权利障碍、消灭主张的事实,对此承担证明责任无可厚非。且抗辩事实是在认可请求原因事实存在的前提下排斥其法律效果的发生,此时对主张请求原因事实的当事人不应当课以证明责任负担,因为无须证明。《民诉法解释》第91条(12)该条规定:“人民法院应当依照下列原则确定举证证明责任的承担,但法律另有规定的除外:(一)主张法律关系存在的当事人,应当对产生该法律关系的基本事实承担举证证明责任;(二)主张法律关系变更、消灭或者权利受到妨害的当事人,应当对该法律关系变更、消灭或者权利受到妨害的基本事实承担举证证明责任”。也遵循了这一规则。其三,否认则直接指向请求原因事实,是对请求原因事实的争议,不能与之同时成立,此时证明责任已分配给了主张请求原因事实一方,不能又同时让否认者承担证明责任,这违背了证明责任作为裁判规范的意义[8]。

由上述分析可知,第16条规定被告抗辩后仍要求原告承担借贷关系存续的举证证明责任,并不合理。被告主张已经偿还借款,即已自认了借款关系的成立,原告无须对借贷关系的存在承担证明责任,反而是被告对于其提出的已经清偿的事实抗辩不仅要承担提供证据责任,还应承担客观证明责任。若被告已证明其清偿后,原告对借贷关系继续存在的主张实则为对被告主张清偿的否认。如前所述,关于清偿的事实,已经将证明责任分配给被告,则原告对清偿的否认并不承担证明责任。第17条中被告应对其积极否认提供证据证明,但不承担客观证明责任,若此时借贷关系成立与否仍不能确定,应当由原告对此承担客观证明责任。然而,该条还表达了这样的意思,即若承担证明责任的原告仅能证明交付事实,为减轻其对合意要件提供证据证明的负担,虽不免除其证明责任,但让不负证明责任的被告先行提供证据。这是否妥当?此涉及本证与反证的证明标准问题。

(二)本证与反证的证明标准

第16条和第17条提到的“被告提供相应证据证明其主张后”,这里的“证明”并未明确证明标准,实际上二者的证明标准并不相同。

本证与反证的区别在于证明责任承担者与提出证据的关系。本证,是指负有证明责任的当事人提出的肯定所主张事实的证据。反证,是指没有证明责任的当事人提出的否定对方主张事实真实的证据。原告与被告都存在本证和反证。原告为主张借贷关系存在和被告抗辩已清偿提出的证据是本证。被告主张借贷关系不存在和原告主张未清偿提出的证据则是反证。《民诉法解释》第108条规定:“对负有举证证明责任的当事人提供的证据,人民法院经审查并结合相关事实,确信待证事实的存在具有高度可能性的,应当认定该事实存在。对一方当事人为反驳负有举证证明责任的当事人所主张事实而提供的证据,人民法院经审查并结合相关事实,认为待证事实真伪不明的,应当认定该事实不存在。”该条被认为是对本证和反证证明标准的确立。对于本证方须达到高度可能性的证明标准,对于反证方只需让待证事实处于真伪不明即可。一般而言,本证方应当先提供证据证明,且使法官对待证事实产生内心确信;而反证方只要使法官动摇对该事实的内心确信则达到目的,即使反证方不提供证据,也不能免除本证方的证明责任。第16条的被告抗辩所提供的证据是本证,其须满足“高度可能性”。而第17条“被告抗辩”提供的证据是反证,只要求达到使事实真伪不明,从而动摇法官确信即可。有部分学者将此规定理解为课以被告事案解明义务[8]191-192,且对被告履行该义务表示赞同[9]。这样真的合适吗?

(三)事案解明义务的适用

最高人民法院制定规定的初衷,在于回应民间借贷纠纷激增且证据缺失导致事实认定难的现实需要,通过制定证明责任的特殊分配规则,以摆脱法院审判中事实查明难的窘境[10]。学者们也从理解司法实践困难出发,试图对第17条进行合理化解释,虽然对课以被告证明责任表示反对,似乎从事案解明义务理论中找到了突破口,看似平衡了原被告的诉讼责任。支持的理由主要如下:一是认为民间借贷纠纷有其特殊性,原告证据的缺失是由该纠纷的性质决定的,并不能当然否认原告的请求权;二是认为事案解明义务与证明责任原理不发生冲突,且会有所促进;三是受社会本位诉讼观影响,从真实陈述义务、诚信原则出发,一般性地课以不负证明责任的当事人事案解明义务可行且必要。对上述观点实难苟同,课以被告事案解明义务,实则是偏袒原告,不当减轻了本应由原告承担的证明责任。

第一,应当承认当事人对自己的主张有提供证据加以证明的义务。当承担证明责任一方不能实现对要件事实的证明,而否认或反证方又怠于提供证据时,如何对事实加以认定?一般而言,事案解明义务(13)事案解明义务,指不负证明责任的当事人在诉讼中对案件事实负有解释说明的义务,究竟不负证明责任的当事人应在一般情形下承担此义务还是仅在例外的情况下承担,学界存在分歧。例外适用于存在证据偏在等情况的特殊类型纠纷[11]。正如文章开篇所述,民间借贷纠纷是简化了的实践性借款合同,只是一种普通的合同纠纷,与医疗事故纠纷、公益性环境污染纠纷等存在证据偏在的特殊情况不同,不存在适用事案解明义务的必要性。如果贸然颠倒提供证据的先后顺序,在负有证明责任的当事人未实现要件事实的证明时,先课以相对方事案解明义务,其妥当性相当令人质疑。第二,事案解明义务的确可以不与证明责任理论发生冲突,但这并不意味着在民间借贷纠纷事实认定上有适用的必然性。第三,既然真实陈述义务、诚信原则已经可以对当事人的诉讼行为进行规制,一般性地使不负证明责任的当事人承担事案解明义务理由确实不充分。第四,原告未必当然没有请求权,被告也未必不是收到的还款。另外,此举还易引发持有金融机构转账凭证的当事人虚假诉讼的可能。如果说借款人自己都不注重借贷关系凭证的保留,那么对于收到还款的被告来讲,更不可能一直保留已经清偿的借贷关系的凭证。因此,事案解明义务并不是最佳选择,应该回归借贷关系的证明责任分配规则。民法具有行为规范和裁判规范的双重属性。在民间借贷问题上,更应发挥民法作为行为规范的作用,坚持一般证明责任分配原则,引导当事人注重借贷关系证据的保留,才是从根本上解决问题的应有思路。不能简单以熟人社会、乡土中国的现实需要为理由,让司法不当地回应这种需要。如果熟人社会、乡土中国能发挥好其特有的治理作用的话,也不会发生民间借贷纠纷激增的现实。民间借贷不仅发生在自然人之间,更多的是自然人与非金融机构的组织和组织之间的拆借,则更有保留凭据的条件和意识。总之,我们应从法治理念出发,进一步规范民间借贷行为,从根本上减少民间借贷债权凭据提供难的问题。

综上,在现行法律框架下提出对第16条和第17条的修改建议如下:

第16条:原告仅依据借据、收据、欠条等债权凭证提起民间借贷诉讼,应就借贷关系的成立承担举证责任。被告抗辩已经偿还借款的,被告应当对其主张承担举证责任。被告证明其主张后,原告仍应就借贷关系存续提供证据证明。

第17条:原告仅依据金融机构的转账凭证提起民间借贷诉讼,应就借贷关系的成立承担举证责任。被告主张转账系偿还双方之前借款或其他债务的,被告应当对其主张提供证据证明,致使人民法院认为借贷事实处于真伪不明的,原告仍应提供证据证明,否则原告将承担不利后果。

三、证明责任分配对债权凭证鉴定责任分配的影响

民间借贷纠纷中,一方当事人仅凭金融机构转账凭证提起民间借贷诉讼,一般不存在鉴定问题,且可以通过金融机构查询验证转账记录。但当一方当事人仅依据借据、欠条、收据等债权凭证提起民间借贷诉讼,而另一方当事人对其真实性提出质疑时,申请鉴定则成为很重要的一种证据手段(14)学者贾晓光指出:基层法院和司法鉴定机构的数据表明,民间借贷纠纷案件约占民商事案件的30%左右,涉及的司法鉴定绝大多数为文书鉴定。参见贾晓光.试析民间借贷纠纷案件中的文书司法鉴定[J].中国司法鉴定,2012(2):59.。一般情况下,鉴定经当事人申请而启动,且须缴纳鉴定费用。实务中常常发生双方当事人均不申请鉴定或申请后因不缴纳费用而没有鉴定的情况,使证据调查陷入僵局。《证据规定》第31条第2款将鉴定责任分配给负有举证责任的当事人。学者们通常也将鉴定责任分配纳入证明责任分配框架下进行考量。实务中法官在分配鉴定责任时往往说理含糊、裁判不一。有学者认为,申请鉴定责任不能仅依据证明责任而概括性地分配给原告或者被告,应当结合法官心证状态来合理分配主观证明责任,并由承担主观证明责任一方负责提出鉴定申请[12]。此观点颇具理论性和现实指导意义,但未对仅依据借据、欠条、收据等债权凭证提起的民间借贷诉讼中涉及的可能申请鉴定的情况作类型化分析。本文试图在回答“由谁申请鉴定”问题的基础上,对可能涉及的鉴定责任分配问题进行系统分析。

(一)申请鉴定的必要性审查

《民诉法解释》第121条第1款规定:“当事人申请鉴定,可以在举证期限届满前提出。申请鉴定的事项与待证事实无关联,或者对证明待证事实无意义的,人民法院不予准许。”此条明确了申请鉴定的时间是举证期限届满前,可以申请鉴定的事项应是与待证事实有关联、对证明待证事实有意义的事项。由此看来,借据、欠条、收据需满足上述条件才具有鉴定的必要性。这需要回答两个问题,一是什么是待证事实及“有关联、有意义”?二是借据、欠条、收据是否属于有关联、有意义的事项?

待证事实又称证明对象,是指当事人双方争议的、需经证据证明且能产生法律效果的具体事实。民事诉讼案件事实的认定遵循“主张事实→待证事实→裁判事实”的推演过程[13]。而从主张事实到待证事实的确定并不是那么显而易见,中间包含着内涵丰富的逻辑推导过程。我国民事诉讼属于规范出发型,民事法律规范中的要件事实则是链接法律规范和案件事实的桥梁。首先,当事人主张的事实,须比对要件事实而被确定为诉讼中的主要事实才可能成为待证事实。如果该主要事实得到双方当事人的认可,而未成为双方争议的事实,其也没有被证明的必要。因此,主张事实要成为待证事实还需成为争点事实。概括起来讲,主张事实经法律规范中的要件事实比对筛选而具体化为诉讼中的主要事实,且被当事人双方争执的,才是待证事实。只有对这样的待证事实进行鉴定,才是有必要的。

具体到民间借贷关系而言,开篇提到其要件有二,一是合意,二是交付。原告提出借贷关系存在,就要主张其基于借款合意将金钱交付给了被告。而能够支撑合意和交付的主要事实,且双方当事人对该事实有争议,则成为待证事实。借据、欠条可证明借款合意,收据可证明实际交付。因此当一方对它们的真实性产生怀疑时,则属于对主要事实产生了争议,这时才有鉴定的必要性。但是否质疑方就有申请鉴定的责任呢?原告对借贷关系成立的事实承担客观上的证明责任,是否应由原告来承担鉴定责任呢?

(二)申请鉴定责任的分配

不论是否有责任,如果一方当事人主动申请鉴定,则不存在任何问题。问题是,一方当事人对债权凭据真实性提出质疑,但双方当事人都不申请鉴定,或申请鉴定后不支付费用而放弃鉴定,此时由谁承担因不能鉴定而使待证事实真伪不明的不利后果。有观点认为,在借贷纠纷案件中,对借条真实性的质疑是单纯的否认而不是抗辩,因此应由承担证明责任的原告申请鉴定,否则承担举证不能的责任[14]。与此不同,最高人民法院在《民间借贷规定》的征求意见稿(15)《关于审理民间借贷案件适用法律若干问题的解释》(2013 年 8 月征求意见稿)第 20 条。中曾提出,对于双方均未提出鉴定申请,但笔迹真实性确实可疑的案件,应当区分两种情形分别处理。如果被告提供了相应证据证明借条、欠条、收据的真实性存在疑点,由原告申请司法鉴定;被告虽对借条、欠条、收据的真实性提出异议,但未提供反驳证据或者提供的证据不足以证明借条、欠条、收据的真实性存在疑点的,由被告申请鉴定[8]66。全然根据证明责任分配来确定由谁申请鉴定总觉不尽如人意,征求意见稿的观点颇有意味,但却未阐明其中的理论内核。

前文对本证和反证已有论述。二者基于证明责任分配,结合证明标准,决定了主观证明责任在当事人之间的转移。由谁申请鉴定的问题实则取决于此时的主观证明责任分配。具体而言,原告作为本证方,应首先提供证据,若使法官产生了内心确信,此时提供证据责任转移到被告;而被告反证不能使法官心证处于真伪不明时,则由被告申请鉴定;若被告反证达到了真伪不明的标准,动摇了法官心证,此时提供证据责任则转移到原告,由原告申请鉴定。另外,若原告本证就未使法官产生内心确信,此时被告直接否认即可,申请鉴定的责任由原告承担。此时要说明的是,鉴定并不是首选或必要的证明手段,应当是穷尽其他证据调查手段后的选择。司法实践中,当事人和法官对鉴定过分依赖。然而因民间借贷文书证据的鉴定日益复杂多样,囿于比对样本的缺失、鉴定技术和手段的局限等,并不一定能提供有效的鉴定结论。还有一种情况是,即使申请了鉴定也不能影响法官心证,即没有鉴定的必要。如,被告对借据上的财务印章真实性产生怀疑,但对其签名予以认可,此时足以认定借款关系的存在,而无须对印章再鉴定。

(三)借据、欠条与收据申请鉴定责任的分配

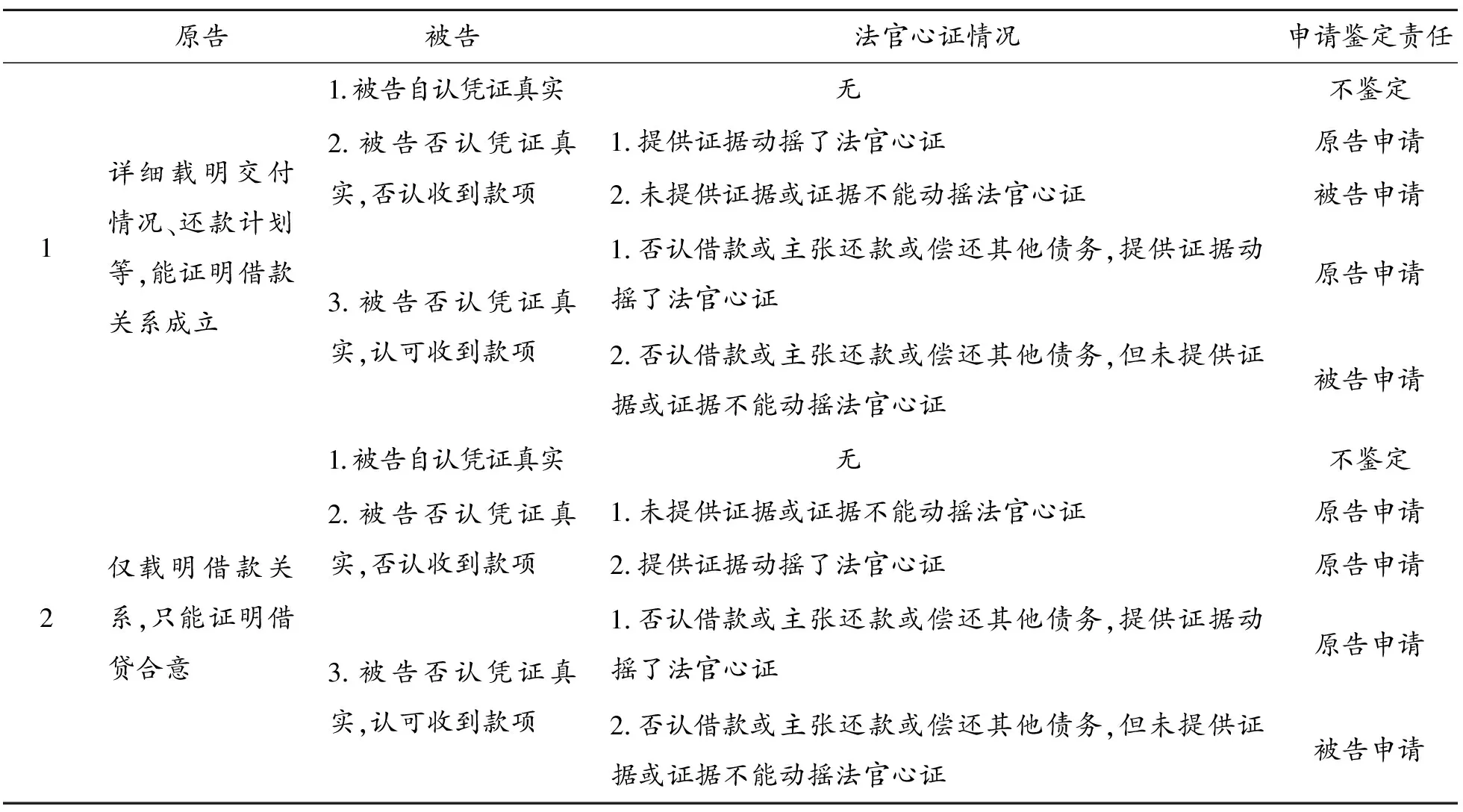

由于借据、欠条与收据指向不一样的要件事实,需要分别分析。首先仅依据借据、欠条提起民间借贷诉讼,存在两种情况:一是原告提供的借据、欠条详细载明了交付情况、还款计划等,能同时证明合意和交付两个要件事实,即完成了借贷关系成立的证明。此时,若被告对凭证的真实性进行自认,则没有申请鉴定的必要;若被告否认凭证真实并否认收到款项,且提供证据动摇了法官对借贷关系成立的心证,则由原告申请鉴定并承担鉴定责任,否则由被告申请鉴定。若被告否认凭证真实性,但认可收到款项,同时否认借款或主张是之前还款或偿还其他债务,若被告提供的证据动摇了法官心证,则由原告申请鉴定,否则由被告申请鉴定。二是借据、欠条仅载明借款关系而仅能证明借贷合意的情形时,若被告自认凭证真实,则没有鉴定必要;若被告否认凭证真实且否认收到款项,无论其提供的证据是否动摇法官心证,都应由原告申请鉴定。因该凭证只能证明合意不能证明交付,原告并未证明借贷关系成立,被告对凭证真实性质疑时,仍应由原告申请鉴定,首先充实本证。若被告否认凭证真实而认可收到款项,但否认借款或主张是之前还款或偿还其他债务,并提供证据动摇了法官心证,则由原告申请鉴定,否则由被告申请。(见表1)

表1 依据借据、欠条提起民间借贷诉讼申请鉴定的分析

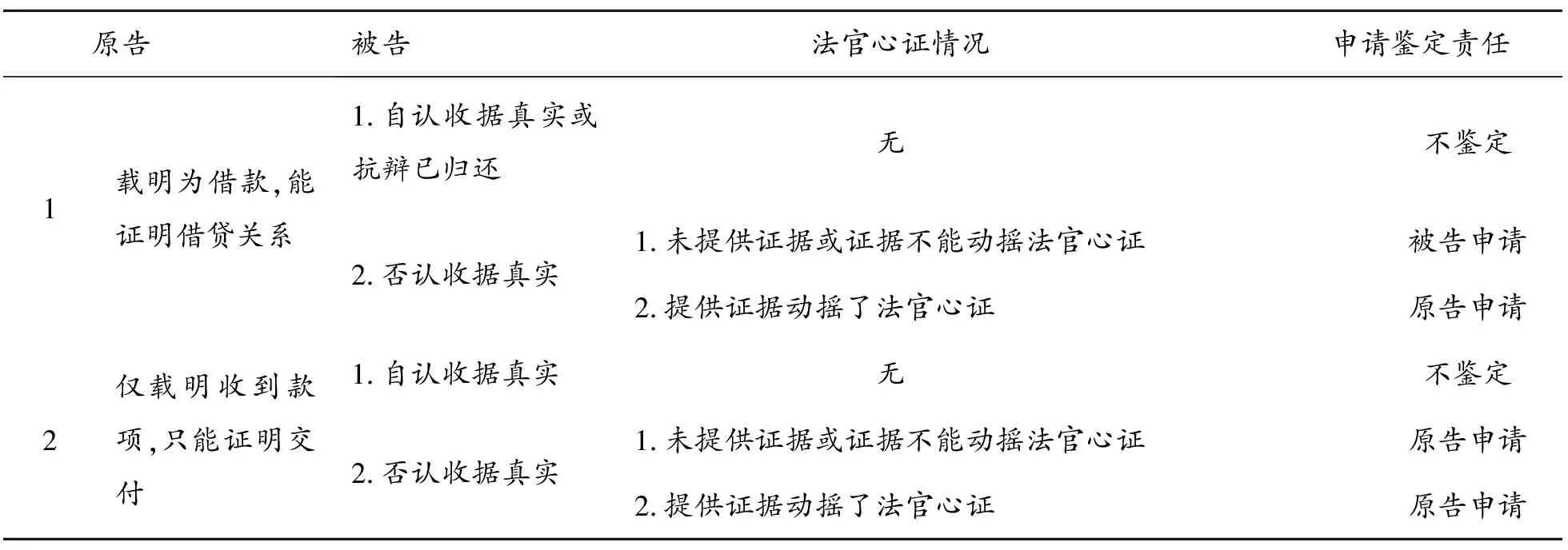

关于仅依据收据提起民间借贷诉讼申请鉴定,存在两种情况:一是原告提供的收据上载明为被告收到的借款,能证明借贷关系存在时,若被告自认收据真实,则没有鉴定必要;若被告否认收据真实且未提供证据或提供的证据不能动摇法官心证的,由被告申请鉴定,否则原告申请鉴定。因该收据由被告借款方出具,实为借据,且证明了交付,已经证明了借贷关系成立,除非被告能动摇法官心证,否则应由被告承担鉴定责任。二是收据仅载明收到款项,只能证明交付,若被告自认收据真实则没有鉴定必要;若被告否认收据真实,无论其是否提供证据动摇法官心证,均由原告申请鉴定并承担鉴定责任。因为此时原告提供的收据只能证明交付而不能证明合意,原告未完成借贷关系成立的证明,被告的否认无论是否动摇法官心证,原告应首先充实本证,申请鉴定。(见表2)

表2 依据收据提起民间借贷诉讼申请鉴定的分析

四、结论

厘清要件事实证明责任,是解决仅依据借据、收据、欠条等债权凭证和仅依据金融机构的转账凭证提起的民间借贷诉讼问题的关键。这类民间借贷纠纷的事实认定难,并不是因为借贷关系本身的复杂性,而是当事人怠于或者忽略保留凭据,没有尽到合理的注意义务,导致证据缺失而产生的问题。民间借贷纠纷只是借款合同纠纷的一种,不存在证据偏在等特殊情况,应当遵循一般的证明责任分配规则,没有调整的必要。《民间借贷规定》第16条和第17条出现的问题,再加上法官理解和适用法条的不一致,导致“同案不同判”依然存在。法律应当主动规范和指导市场主体的行为,立法和司法都不该为了回应所谓现实需要,而不顾民事诉讼法基本法理和逻辑,混淆概念,使法律规范之间相互矛盾、难以自洽。通过重新审视《民间借贷规定》第16、17条,明晰借贷关系要件事实证明责任,厘清相关概念和逻辑结构,正本清源,才能从根本上解决民间借贷事实认定的难题。

猜你喜欢

派出所工作(2022年3期)2022-04-20

唐山学院学报(2021年4期)2021-11-20

江苏安全生产(2020年10期)2020-12-14

反歧视评论(2019年0期)2019-12-09

兵团工运(2018年11期)2018-01-22

领导决策信息(2017年13期)2017-06-21

小学生作文·小学低年级适用(2016年7期)2017-01-16

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

小说月刊(2014年1期)2014-04-23