复杂外部形势下分领域深化中日韩产业合作

2024-03-03 10:39孙晓涛

开放导报 2024年1期

[摘要] 近年来,国际上产业保护主义抬头,对高技术等关键产业的干预尤为严重,以中日韩为主的东亚生产网络受到严重冲击,中日韩产业合作面临诸多挑战。中日韩现有产业链供应链存在明显的脆弱性,体现在三国自由贸易协定水平偏低、政治互信程度不足、生产网络依赖性偏弱等。通过构建包括显示性比较优势指数、贸易竞争优势指数、贸易结合度指数、贸易互补性指数等多指标体系,对中日韩产业优势与产业合作分析可知,除受外部干扰较大的信息通信产业外,中日韩三国在食品、工业等很多传统领域具有很好的合作基础。当前,要多措并举稳住中日韩产业合作;运筹大国博弈,巩固中日韩信息通信产业等重点领域合作;深耕中日韩食品、工业等传统领域合作,选择合作基础好的领域重点开拓;抢抓科技革命新机遇,开拓中日韩新兴领域合作。

[关键词] 中日韩 产业合作 产业竞争力 东亚生产网络

[中图分类号] F114 [文献标识码] A [文章编号] 1004-6623(2024)01-0083-10

[作者简介] 孙晓涛,中国国际经济交流中心宏观经济研究部综合处副处长、副研究员、博士,研究方向:对外经贸、国际金融。

日韩是我国主要的外资来源地,我国自日韩进口大量中间品,日韩对我国贸易和投资以制造业为主,是我国产业链非自主环节的重要填补者。近年来,中日韩关系受外部因素影响遇冷,中日韩产业链供应链受到严重冲击,在当前复杂外部形势下,分领域推进中日韩产业合作对三国产业链供应链的安全与稳定以及经济发展,具有重要的现实意义。

一、中日韩产业合作面临新的国际形势

近年来,西方保护主义抬头,对关键产业自主性尤为关注,大量使用出口管制等手段试图控制全球产业链。以中日韩为主的东亚生产网络是全球高技术产业链的重要组成部分,成为西方大国关注焦点,面临的挑战尤为严峻。

1. 美国转向产业保护主义

近年来,美国政府抛弃了曾经推崇的贸易自由化和经济一体化,转向产业保护主义。2021年2月,拜登政府执政伊始,就以总统行政令(第14017号)形式开启了对美国供应链的审查和评估,明确提出美国需要弹性、多样化、安全的供应链,包括更多国内生产、多供应来源、内置冗余、充足库存、安全可靠的数字网络,世界级的美国制造基地和劳动力,以及盟友合作。2021年6月,美国白宫公布了“供应链百日审查报告”,2022年2月,美国7部门提交了6份供应链评估报告,重点关注国防、信息通信、交通、清洁能源、健康、农业食品等领域。

美国供应链审查报告和评估报告分析了每一个领域的全球竞争格局,特别是对于中国具有较强竞争力而美国自身竞争力不足的领域充满焦虑,美国产业保护主义针对中国意图明显。此后,产业链问题逐步成为中美关系重要议题。2021年中美元首线上会晤时,中方强调“美方应该停止滥用和泛化国家安全概念打压中国企业”;2022年中美元首巴厘岛会晤时,中方强调“打贸易战、科技战,人为‘筑墙设垒’,强推‘脱钩断链’,完全违反市场经济原则,破坏国际贸易规则,只会损人不利己”;2023年中美元首旧金山会晤时,中方强调“美方在出口管制、投资审查、单边制裁方面不断采取针对中国的举措,严重损害中方正当利益”。中美一系列沟通对缓解美对华打压遏制起到了积极作用。2023年8月,美国商务部长雷蒙多访华时,双方宣布启动出口管制信息交流机制。但同时也要看到美国对华政策并未松动,2023年中美元首旧金山会晤以来,雷蒙多已经多次宣称要时时刻刻加强出口管制。

2. 美國推行全球产业链重组战略

产业保护主义是美国试图重塑全球产业链体系的一部分,美国对于全球产业分工已经从“做大蛋糕”转向“重分蛋糕”,其推行的全球产业链重组战略并非短期行为,而是以十年为单位的长期战略。具体来看,美国根据与安全相关程度,将产业分成两类,采取不同策略。

第一类是与安全相关产业,美国要掌握主导权。过去几十年里,美国虽然经历了一定程度的“去工业化”,但一直保持着重视制造业的传统,不仅严控军工、航空航天等产业转移,还大幅投入生物技术、人工智能等未来科技,在关键领域仍然保持着全球绝对领先地位。目前,美国要重新拿回主导权的产业主要是信息通信和新能源两大领域。一方面,美国要保持本国具有一定的生产能力,如《芯片与科学法案》大幅补贴芯片制造环节,诱压台积电、三星等企业赴美投资;《通胀削减法案》补贴消费者购买具有本地供应链的新能源汽车。另一方面,美国要提升信息通信和新能源全球供应链的掌控能力,联合盟友搞“脱钩断链”,如《芯片与科学法案》加入“国家安全护栏”条款,限制接受补贴的企业在华增加投资和开展科研合作;与日本和荷兰达成芯片制造设备出口限制协议,限制我国企业获得高性能光刻机等关键设备。

第二类是与安全不相关产业,美国要打压竞争对手。目前,美国已经明确将中国作为最大竞争对手,削弱我国制造业竞争力成为美国重塑全球产业链的重要目标。对于与安全不相关产业,美国虽然无意也无精力掌控,但美国也不想让中国控制。美国在特朗普政府时期就对华挑起了贸易摩擦,通过大幅提高美国自中国进口商品关税,迫使我国产业特别是出口导向制造业向东南亚等地外迁。拜登政府上台后,延续了上一届政府对华关税壁垒政策,并且通过阵营对抗进一步加码,推动“印太经济框架”(IPEF)、“重建美好世界”倡议、“印太数字经济协议”、可持续关键矿物联盟等,引领国家安全、生态环境、绿色发展、劳工权利、社会责任等新议题,全方位构建排华产业链供应链同盟关系。

3. 各国政府和跨国公司更加关注安全问题

“冷战”结束后的20多年里,意识形态之争被搁置,经济全球化突飞猛进,跨国公司获得大发展,全球跨境直接投资流量从1991年的1764亿美元增加至2007年的2.05万亿美元,16年间增长了10.6倍。在这20多年里,跨国公司在全球各地寻找商业机会,对安全问题的考量重要性下降,全球产业链供应链不断延长,各国凭借自身比较优势融入全球生产网络。随着美国逐步放弃新自由主义政策,重拾搁置已久的意识形态之争,在国家安全旗号下打压遏制重回舞台,安全问题的重要性提升,经济利益让位于安全考量。

从各国政府看,面临“选边站队”的强大压力。美国通过“价值观外交”和“小院高墙”战略,打着国家安全旗号,在对俄制裁、与我国“脱钩断链”等问题上对各国施压,推行阵营对抗。在美国压力下,一些国家不得不牺牲自身经济利益,融入美国构建的阵营体系,作为美国笼络重点的日本和韩国,向美国靠拢越来越紧。从跨国公司看,企业经营受政治的影响大幅增强。跨国公司成为美国阵营对抗的重要手段,美国大量使用出口管制清单、跨境投资限制条款、强征进口关税等手段,迫使跨国公司调整产业链供应链全球布局,政策风险已经成为跨国公司全球经营中的重要考量。

二、中日韩产业合作现状与问题

近年来,复杂国际形势对中日韩产业链供应链造成严重冲击,中日韩产业合作面临诸多困难。当前中日韩产业合作困境,很大程度来自中日韩之间复杂的历史问题、政治问题、产业结构矛盾等,以及由此导致的中日韩产业链供应链自身的脆弱性。

(一)中日韩产业合作现状

1. 日韩对华投资大幅下滑

从日韩对华直接投资规模上看,近年来,无论是绝对值,还是占比都出现较大幅度下滑,并且这一趋势仍未出现扭转迹象。2012年,日本对华直接投资达到73.52亿美元的历史高位。受日本政府“购岛”事件影响,中日关系遇冷,2014年之后,日本对华直接投资迅速回落,总体维持在30亿—40亿美元之间。2021年,日本对华直接投资为39.13亿美元,仅为2012年高点的53.2%;日本对华直接投资占我国吸引外资的比例降至2.26%,为1986年有统计数字以来的最低水平。从韩国方面看,2020年以来,韩国对华直接投资大幅下滑。2021年,韩国对华直接投资为40.45亿美元,仅为2019年的73%。更为重要的是,韩国对华直接投资占我国吸引外资的比例出现大幅下滑,从2019年的4%下滑至2021年的2.3%,下降了1.7个百分点(图1)。

2. 美国因素对中日韩产业合作影响较大

信息技术产业是中日韩产业合作的重点,在全球范围内具有较强影响力,因此成为美国打压遏制的重点领域,特别是半导体制造等中日韩具有较强竞争力和未来发展潜力的产业。

一方面,美国通过出口管制、次级制裁等措施,限制我国国内企业获得生产用设备、配件、材料以及有关的人员服务。2022年10月,美国推出新一轮对华半导体出口管制政策和针对生产服务人员的限制措施;2023年5月,日本在美国诱压之下,将23个产品列入出口管制清单;日本和荷兰在美国压力下,达成美日荷芯片制造设备出口限制协议。我国国内半导体制造业企业生产用设备、配件、材料等对外依赖较强。以日本为例,日企占有全球涂敷设备市场的9成、化学气相沉积设备市场的3成、刻蚀设备市场的3成、硅晶圆市场的6成、抗蚀剂市场的7成、密封材料市场的8成。再以高性能光刻机为例,全球市场被荷兰和日本的3家企业垄断。目前,国内半导体制造企业现有生产连续性面临威胁,未来产能扩大受阻,新技术升级迭代基本被“卡死”。

另一方面,美国为了打压遏制我国半导体产业发展,正极力迫使外资企业减少对华投资甚至移出中国。美国2022年8月出台的《芯片与科学法案》就明确加入“国家安全护栏”条款,限制接受补贴企业在华增加投资和开展科研合作。美国通过诱压手段,强迫日韩选边站队,迫使日韩半导体企业接受美国数量有限但限制颇多的补贴,从而减少对华投资并逐步削减现有投资。同时,在华日韩企业与内资企业同样受到美日出口管制限制,面临现有生产连续性威胁、扩产受阻、技术升级迭代停滞等难题。在美国压力下,在华日韩企业信心不足,投资规模萎缩。

(二)中日韩产业合作存在的问题

1. 中日韩生产网络依赖偏弱

在美欧提供市场技术、东亚提供产成品、中东和非洲提供能源资源的国际大三角分工格局中,东亚生产网络对美欧市场、技术、关键零部件生产的互补性大于竞争性,导致中日韩产业链供应链对美欧存在一定依赖性,中日韩之间的依赖性低于美欧水平。虽然在全球生产重心东移趋势下,东亚生产网络的市场、技术和关键零部件生产的本地化比重在提升,但是,要达到美欧生产网络的本地化水平还需要很长时间。从数据上看,2021年,日韩对华进出口总额分别为3495亿美元和3015亿美元,分别占两国全部进出口总额的22.9%和23.9%。与之相比,加拿大和墨西哥对美进出口占两国全部进出口总额的比例分别为62.1%和60.7%。此外,日韩国内市场、技术和关键零部件生产体系相对封闭,与北美生产网络相比,我国对日韩的投资规模和占比小得多。

2. 中日韩自由贸易程度不高

区域经贸协定水平是区域经贸一体化程度的重要体现,也是区域经贸合作的制度基础。北美三国1992年签署了《北美自由贸易协定》(NAFTA),欧洲更是在1957年就成立了欧洲经济共同体(EEC),1992年成立了欧洲联盟。与之相比,中日韩经贸一体化进程缓慢。2015年6月,中韩签署自由贸易协定;2020年11月,《区域全面经济伙伴关系协定》(RCEP)签署,中日之间有了首份自由贸易协定。2012年11月,中日韩自贸区谈判启动,经过近11年的努力,举行了16轮谈判,但距离达成协议仍有很长的路要走。特别是2019年11月中日韩自贸区第16轮谈判之后,受疫情和国际政治环境影响,谈判已经停滞4年。截至目前,RCEP是中日韩之间开放水平最高的自由贸易协定,但与CPTPP等国际高标准自由贸易协定相比,仍然存在较大提升空间。

3. 中日韩政治互信程度低

中日韩之间政治互信不足甚至严重对立,是中日韩产业合作的薄弱环节。由于历史问题、“冷战”影响余波、岛屿争议、政治制度差异大等,长期以来,中日韩合作经常因某些特殊政治事件影响,而陷于停滞甚至倒退。

近年来,中日韩政治关系对经贸关系的影响越来越大。日本政策从“中国+1”到“中國+N”再到“去中国化”,对日本企业的影响逐步加码。特别是日本通过出口管制措施强行干预中日韩产业链,2019年7月,日本限制对韩出口高纯度氟化氢、含氟聚酰亚胺、光致抗蚀剂三种关键半导体材料;2023年5月,日本将先进半导体制造设备等23个产品列入出口管制清单,日本出口管制措施对中日韩产业链造成了极大破坏。

4. 中日韩产供应链易受域外因素干扰

美国通过美日、美韩军事同盟关系,对日韩政治安全保持着高度控制,日韩政治安全方面一元化地高度依赖美国,自身独立性严重缺失。近年来,从奥巴马政府的“重返亚太”和“亚太再平衡”战略到特朗普和拜登政府的“印太战略”,美国正在加速将焦点转向我国周边地区,力图提升地区影响力。美国越来越重视对日韩的引诱和打压,不断强化与日韩的军事同盟关系和政治安全关系,将日韩打造为阻遏我国的第一道防线。随着美国加紧拉拢盟友与我“脱钩断链”,日韩政治安全独立性缺失的弊端进一步显现,中日韩产业链脆弱性明显增加。典型的如美国《芯片与科学法案》加入“国家安全护栏”等涉华条款,限制接受补贴企业在华增加投资和开展科研合作。三星、SK海力士等日韩半导体企业,宁愿牺牲在华盈利极佳的巨额投资利益,也不得不赴美交“投名状”,商业利益抵挡不住美国的政治干扰。

5. 中国在东亚生产网络地位和作用需要重新定位

改革开放前30年,我国发挥规模巨大的劳动力市场和劳动力成本优势,通过发展劳动密集型产业融入全球生产网络,此时日韩在资金密集型和技术密集型产业方面存在明显优势,我国与日韩之间互补性强,竞争存在明显差异化。近10多年来,随着我国劳动力成本优势减弱,产业逐步向中高端攀升,我国与日韩产业正面竞争的状况越来越多,日本产业被迫向高端制造设备和高端材料集中,韩国汽车、造船、半导体等产业面临我国的激烈竞争,日韩产业危机感增加,与我国合作心存忌惮。未来,构建亚洲命运共同体,处理好中日韩产业竞争合作关系,发挥东盟在东亚生产网络中的积极作用,是维护中日韩生产链稳定的重要内容。

三、中日韩产业优势与

产业合作分析

评价指标法是分析各国产业优势和各国之间产业合作的重要方法。为了全面科学评价中日韩产业优势、探索中日韩未来产业合作方向,本文利用多个指标构建了综合指标体系。

(一)中日韩产业优势与产业合作总体情况分析

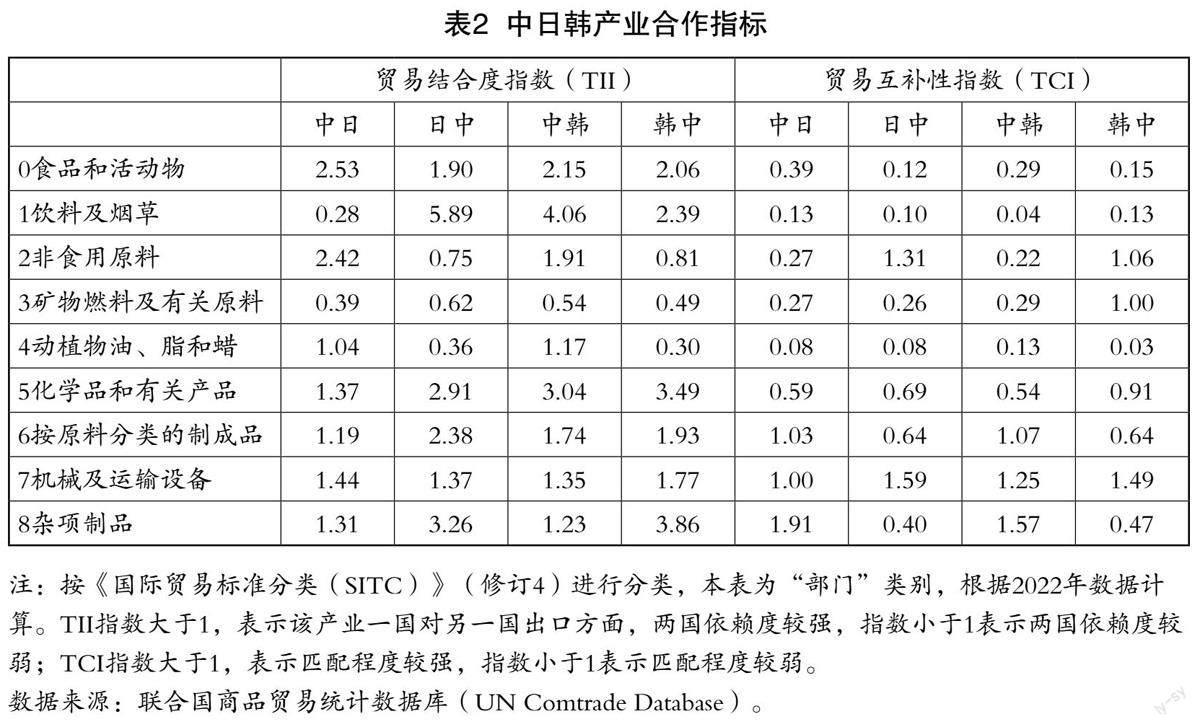

定量评价产业优势的指标主要有显示性比较优势指数(Revealed Comparative Advantage Index,RCA)和贸易竞争优势指数(Trade Competitive Index,TC)。前者是一国一产业出口额占该国出口总额的比重,与该产业全球出口额占全球出口总额的比重之间的比值;后者是一国一产业净出口与该国该产业进出口总额的比值。具体计算结果如表1所示。定量评价两国产业合作的指标主要有贸易结合度指数(Trade Intensity Index,TII)和贸易互补性指数(Trade Complementarity Index,TCI)。前者是一国一产业对另一国的出口额占该国该产业出口总额的比重,与另一国该产业进口额占该产业全球进口总额的比重之间的比值,该指数反映了两国该产业现有经贸关系的密切程度;后者是一国以出口衡量的一产业的显示性比较优势指数,与另一国以进口衡量的该产业的显示性比较优势指数之间的乘积,该指数反映了两国该产业出口供给与进口需求之间的匹配程度。具体计算结果如表2所示。

从上述结果可以得出如下结论:

一是中日韩三国的产业国际竞争力均存在发展不平衡问题,同时三国产业国际竞争力又显著趋同。无论是显示性比较优势指数还是贸易竞争优势指数都显示,中日韩三国初级产品(前5个部门)在国际上都不具备比较优势,三国的国际竞争力都集中在工业品(后4个部门)领域。这一现象是由中日韩三国经济发展特点决定的。中日韩三国均为人均可支配资源相对匮乏的国家,都需要依靠工业品的生产贸易来发展经济,同时需要大量进口初级产品。

二是中日韩三国虽然在初级产品领域都不具备比较优势,但三国“食品和活动物”“饮料及烟草”等部门的贸易结合度却比较高。究其原因,中日韩三国地理位置毗邻,三国居民文化习俗、生活习惯相近,具备发展特定初级产品贸易的基础,特别是生鲜等对物流时限要求高的食品和受文化习俗影响大的消费品等。与之相比,矿物、燃料等大宗初级产品,中日韩三国之间则不存在实现紧密贸易的现实基础。

三是中日韩三国虽然在工业品领域存在国际竞争力趋同现象,但三国工业品贸易结合度却很强。究其原因,近几十年来,中日韩三国产业梯度发展,通过承接产业转移实现了产业链上中下游紧密合作。从表2中还可以得知,“化学品和有关产品”“按原料分类的制成品”两个部门虽然贸易结合度指数较高,但贸易互补性指数偏低,这表明虽然目前中日韩三国在此领域贸易结合紧密,但未来贸易潜力却并不突出。与之相比,中日韩三国“机械及运输设备”部門的贸易结合度指数和贸易互补性指数均较高,未来产业合作潜力大。

(二)中日韩细分领域的产业优势与产业合作分析

为了深入探讨中日韩未来产业合作方向,有必要进一步对细分领域进行分析。根据上述对“部门”层面的分析结果,下面选择中日韩三国最具潜力的三个部门,从更细的“类”层面进行分析。

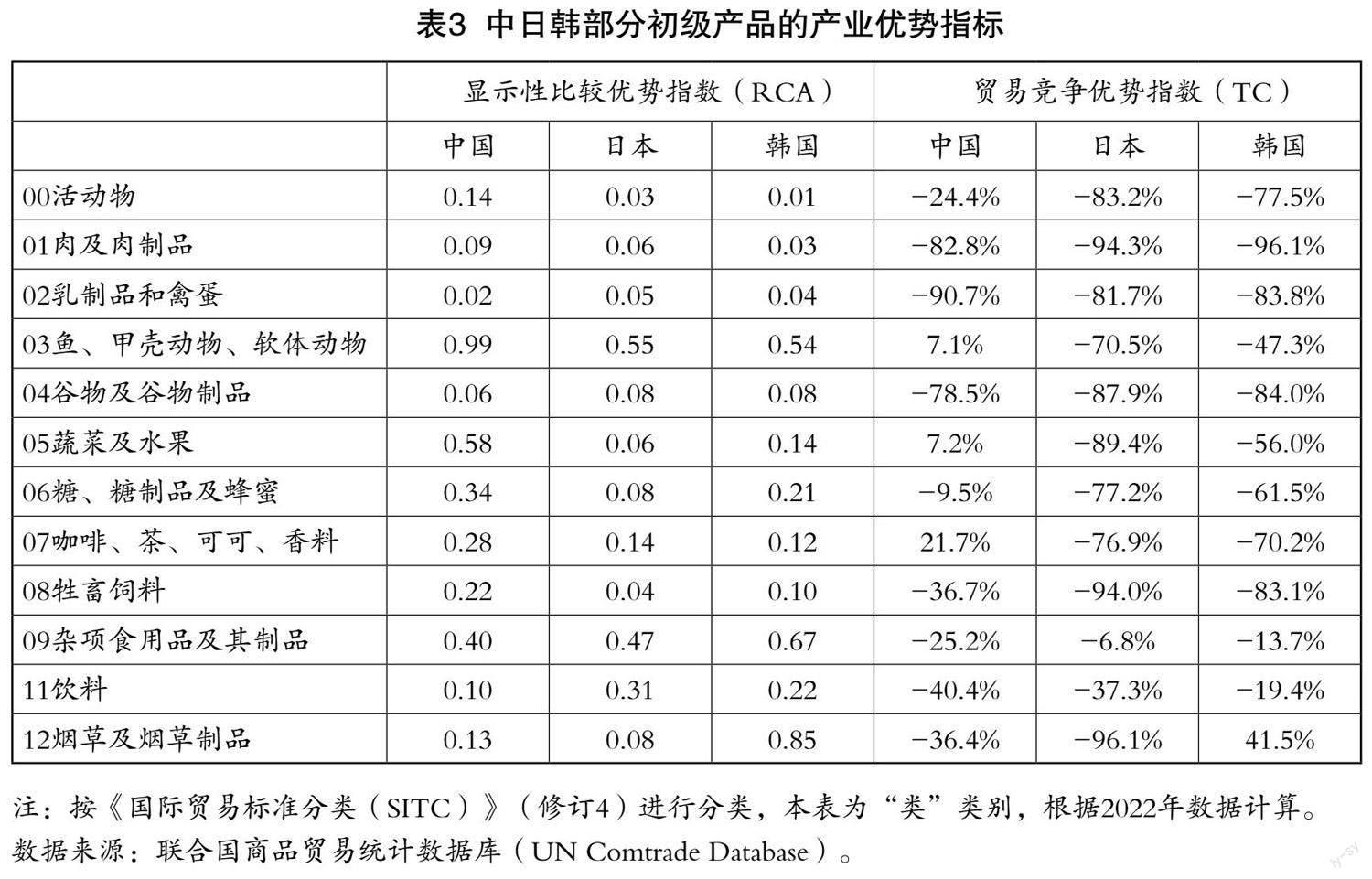

1. 初级产品领域

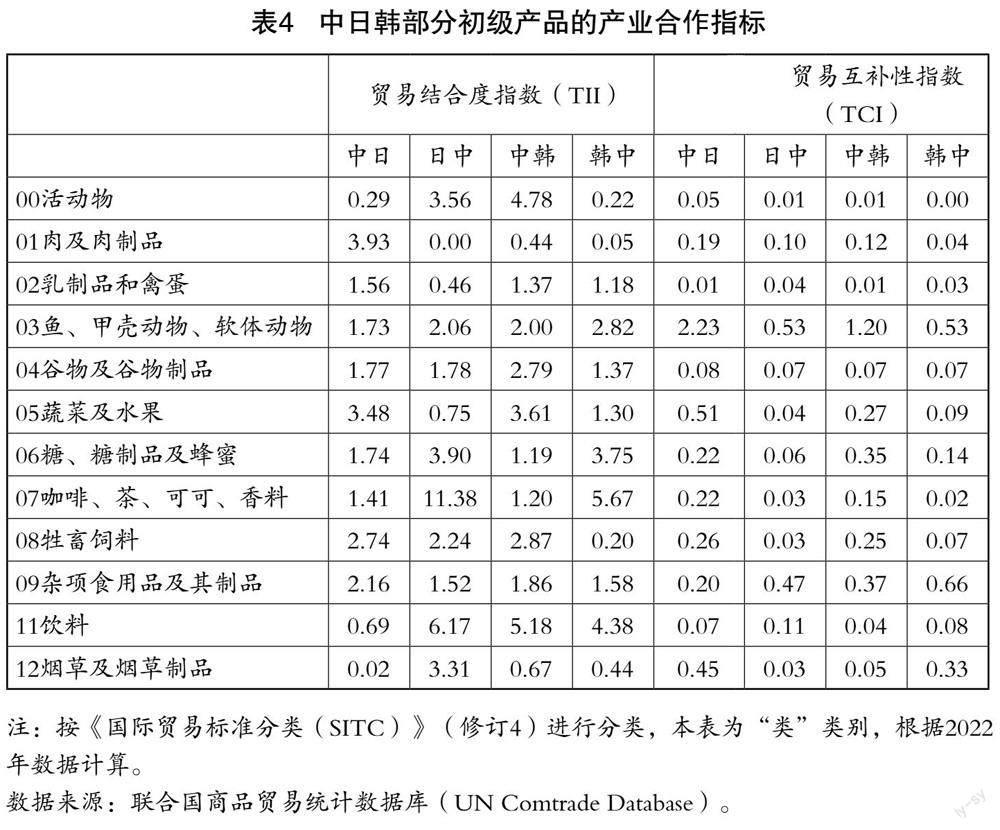

表3和表4分别给出了“食品和活动物”“饮料及烟草”两个部门下12个“类”的产业优势指标和产业合作指标,从中可以得到如下结论:首先,即使从“类”层面看,中日韩三国上述两个部门的国际比较优势也不突出,其中稍具竞争优势的是中国的“咖啡、茶、可可、香料”“蔬菜及水果”“鱼、甲壳动物、软体动物”三类产品,这些产品受文化习俗影响大和对物流时限要求高的特征尤为明显。其次,对于“鱼、甲壳动物、软体动物”类别,中日韩三国贸易结合度和贸易互补性都很高,未来合作潜力很大。此外,中日韩三国具有合作潜力的产业还包括日本对中国出口和中国对韩国出口的“活动物”、中国对日本出口的“肉及肉制品”、中国对日韩出口的“蔬菜及水果”、日韩对中国出口的“咖啡、茶、可可、香料”“糖、糖制品及蜂蜜”、日本对中国出口以及中韩之间的“饮料”等。

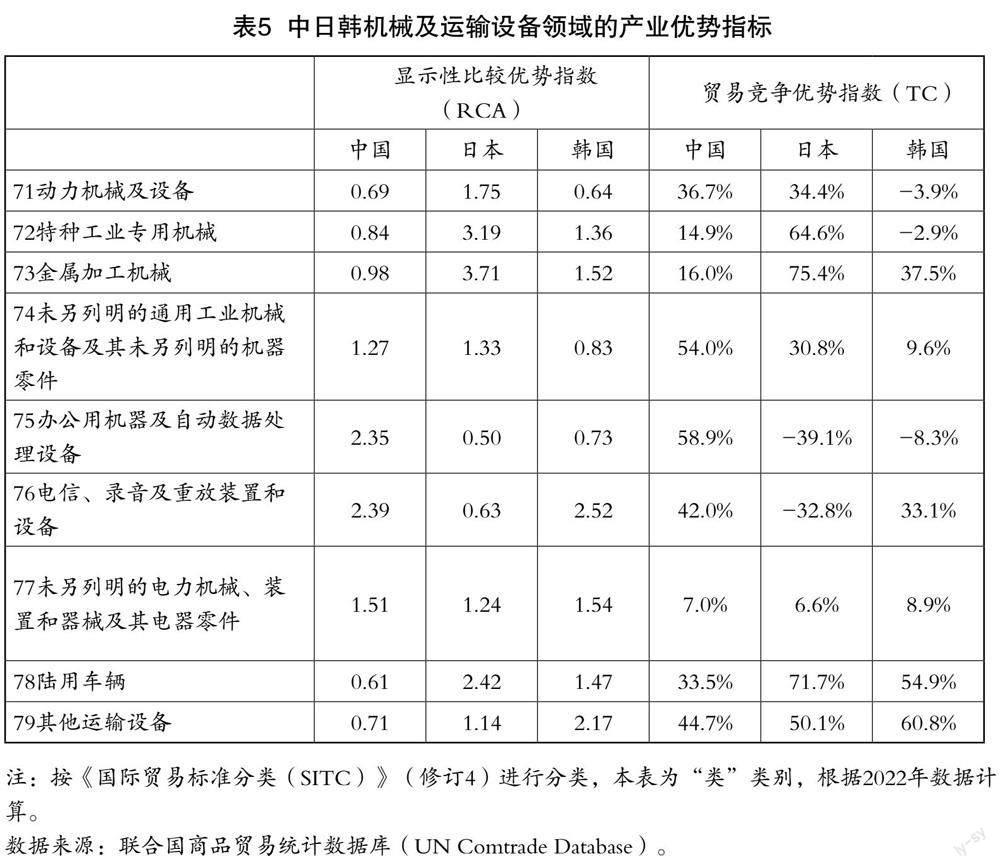

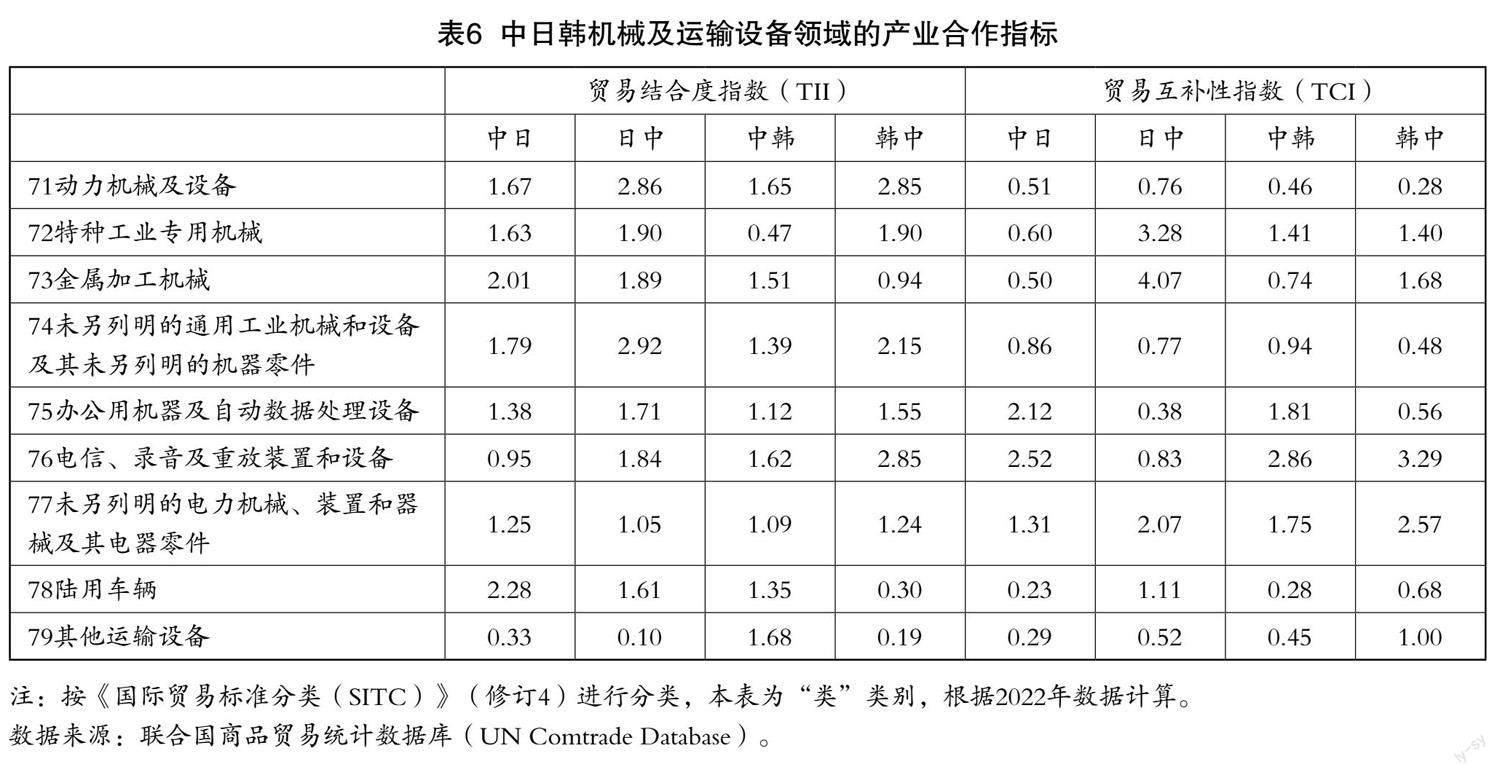

2. 机械及运输设备领域

从前述“部门”层面的分析可以看到,“机械及运输设备”是中日韩三国同时具有竞争优势和合作潜力的部门,表5和表6分别给出了该部门下9个“类”的产业优势指标和产业合作指标,从中可以得到如下结论:首先,日本竞争优势侧重产业链上游,如“特种工业专用机械”“金属加工机械”等,与中国和韩国的竞争优势重叠度较低。与之相比,中韩之间竞争优势重叠度偏高,主要是“电信、录音及重放装置和设备”和“其他运输设备”(主要是船舶等)。其次,中日韩“机械及运输设备”部门下几乎所有类的贸易结合度指标值都很高,表明中日韩之间“机械及运输设备”领域现有贸易水平已经达到很高水平。与之相对,很大一部分类的贸易互补性指标值并不高,这反映了中日韩在“机械及运输设备”领域存在一定程度的竞争,使得合作潜力受到一定影响。

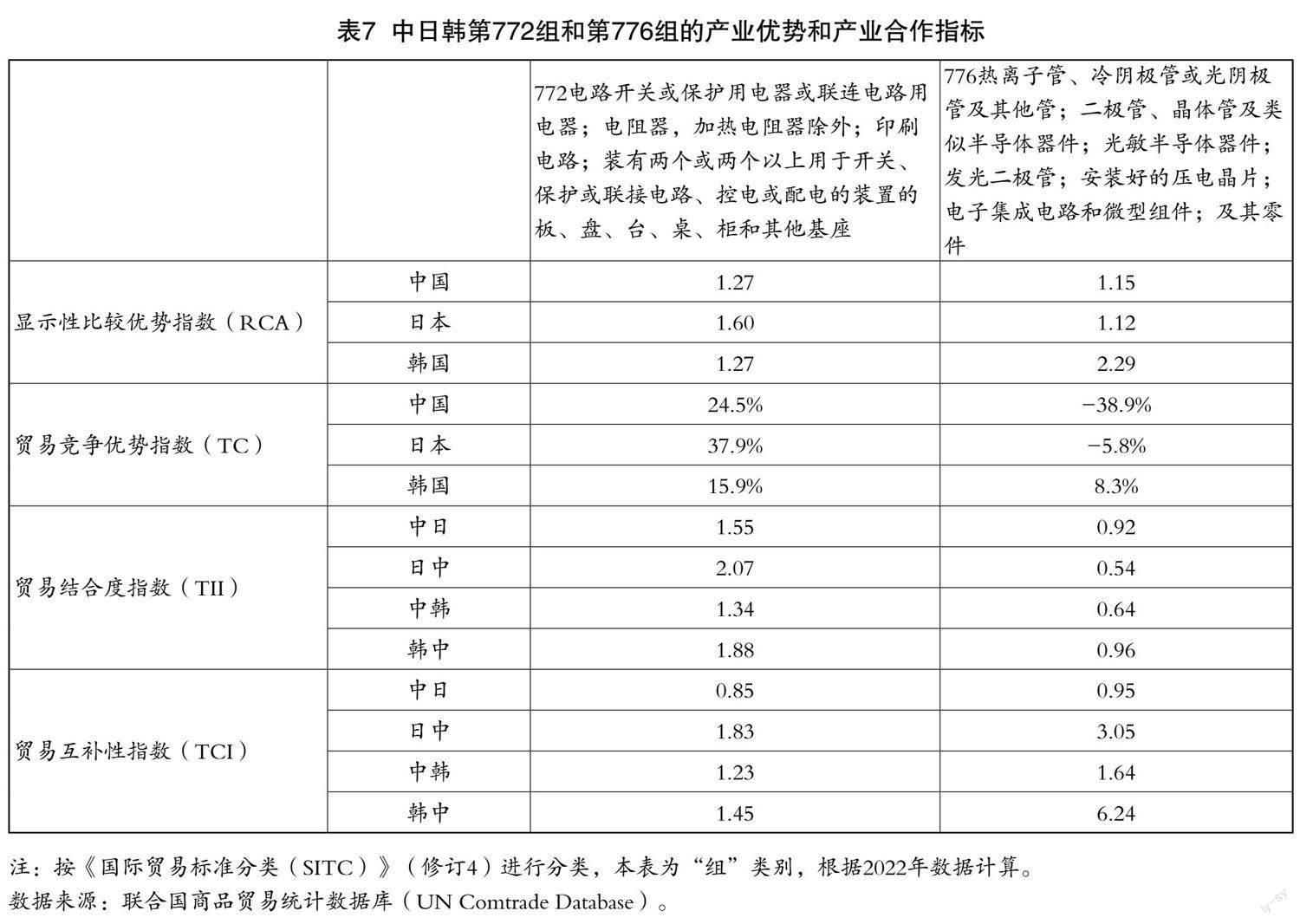

此外,在“机械及运输设备”部门中,还要特别提及第77类“未另列明的电力机械、装置和器械及其电器零件”,虽然在中日韩产业优势和产业合作各指标中,该类表现并非特别突出,但是该类的所有指标均是正面的,即中日韩三国在该类别具有比较优势和贸易竞争优势,中日韩三国相互之间贸易结合度很高并具有未来合作潜力。进一步细分来看,表现最突出的是第772组和第776组,二者是电子元器件产业的主体,前者偏重下游,后者偏重上游,芯片产业也包括在其中(表7)。从第772组来看,中日韩三国都具有比较优势和贸易竞争优势,三国相互之间贸易结合度很高,日韩对中国出口、中国对韩国出口也都具有未来合作潜力。从第776组来看,中日韩三国都具有比较优势,但仅有韩国具有贸易竞争优势,三国相互之间贸易结合度不高,但日韩对中国出口、中国对韩国出口的未来合作潜力非常大,特别是韩国对中国出口的贸易互补性指数值达到了非常高的6.24。

四、分领域推进中日韩产业合作的策略选择

当前,我国要坚定发展与日韩产业合作,降低中美博弈对中日韩产业合作的冲击,以及日韩政治取向对中日韩产业合作的影响,以历史耐心和战略定力为稳定中日韩经贸关系贡献积极力量,为培植中日韩合作新空间赢得时间,为构建亚洲命运共同体打好坚实的基础。

(一)积极稳住中日韩合作

当前,日韩企业特别是在华日韩企业受日韩国内政治取向影响很大,承受着巨大压力。在此形势下,要重视维护日韩企业特别是在华日韩企业的信心,尽量减轻日韩企业在华经营和来华展业的难度和压力,最大限度避免挫伤日韩企业的积极性。推进高水平对外开放,积极吸引日韩企业来华投资,进一步改善国内营商环境,对内外资企业一视同仁,做好外资企业服务工作。抓住《区域全面经济伙伴关系协定》(RCEP)生效契机,推动中日韩经贸合作提质升级,扩大三国企业双向投资,共同拓展东南亚等第三方市场,形成更加紧密的产业合作关系。切实增强我国市场对日韩企业的吸引力,通过进一步深化国内体制机制改革,将我国劳动力特别是高技能人才丰富、消费市场规模巨大且潜力更大、综合国力具有很大上升空间等优势发挥好,提升日韩企业来华创业积极性,筑牢中日韩产业合作基础。

(二)运筹大国博弈,巩固中日韩重点领域合作

近年来,中日韩构建起了庞大的东亚信息通信供应链,成为全球信息通信产品的生产中心,信息通信产业也成为中日韩最大的合作产业。2022年,仅与信息通信产业密切相关的SITC第764组、第772组、第776组,中日和中韩贸易额就分别达到了391.72亿美元和931.88亿美元,在中日和中韩贸易总额中的占比分别达12.3%和29.3%。当前阶段,要特别重视稳定中日韩信息通信产业合作,努力确保合作平稳有序。把握好现阶段全球信息通信产业竞争规则的变化趋势,充分认识到包括日韩在内的各国政府作用的不断加强、政府间博弈的愈发激烈,以及中美博弈发挥的相关作用。对于美国拉拢日韩等国对我国信息通信产业的打压遏制,要敢于博弈、善于博弈。一方面,通过多种手段坚决予以回应,让对手心存忌惮;另一方面,要善于用日韩政府的“面子”换取日韩企业合作的“里子”。理解和尊重日韩两国维护自身竞争优势的核心诉求,充分利用我国作为日韩信息通信企业重要的生产地和销售地的地位,加强各种力量的统筹协调,发挥日韩企业作用,巩固和扩大中日韩信息通信产业合作。

(三)加强深度融合,深耕中日韩传统领域合作

中日韩三国产业合作领域广泛,大量传统产业具有很好的合作基础,受美国对华打压遏制的影响也比较小。在当前复杂严峻的外部形势下,要特别重视中日韩传统领域合作,打造更大范围、更宽领域、更深层次的中日韩合作基本盘,筑牢中日韩产业合作基础。当前,可以选择合作基础好的领域進行重点开拓,拉紧中日韩经贸联系,促进产业链供应链深度融合。一是深耕食品领域合作。日韩两国耕地等农业资源匮乏、农业劳动力价格高,食品领域对外依存度较高,我国食品种植、加工等产业发达,同时,日韩在农产品深加工品、高端特色农产品上具有一定优势。中日韩三国地理位置相邻,饮食习惯相似,食品领域合作具有得天独厚的条件。从前文中日韩产业优势和产业合作指标分析中可以看到,中日韩在蔬菜、水果、饮品、活动物、肉制品、鱼等广泛领域均具有很好的合作基础和很大的合作潜力。二是加深传统工业领域合作。中日韩在传统工业领域都具有较强竞争力,彼此合作广泛。我国劳动力成本低,产业链条完整,具有规模经济效应,在产业链下游具有竞争优势,日韩在高价值零部件和关键材料等产业链上游具有竞争优势,中日韩三国可以重点加强化工、加工机械、动力机械、专业设备、通用设备、自动化设备、电力电子设备、汽车、造船等领域合作。中日韩在传统工业领域存在广泛产业合作的同时,竞争也异常激烈,但是,竞争并不应该成为中日韩三国合作的障碍,而要成为合作的动力。要通过加强中日韩产业链深度融合,使得三国企业在竞争中找到各自在产业链供应链中的合适位置,将竞争转化为深化产业链供应链合作的动力,实现良性循环。

(四)抢抓科技革命新机遇,开拓中日韩新兴领域合作

当今世界,科技发展突飞猛进,新技术新产品层出不穷,科技更是深刻改变着商业模式和人们的生活方式,新兴产业具有巨大发展潜力。中日韩可以发挥自身优势,抓住新兴产业合作巨大机遇,开拓中日韩产业合作新局面。目前来看,可以从以下几个领域入手。一是绿色低碳领域合作。中日韩在应对气候危机、实现碳中和、加速绿色转型等方面有着共同利益。中日韩三国要用好绿色低碳可持续发展这一合作新路径,重点围绕能源转型、降耗减排、资源循环利用、能效管理、碳交易、减碳能力建设提升等领域开展政策协调,成立政府间合作组织,为企业合作提供便利,支持成立企业合作平台,鼓励企业探索新合作模式。二是数字经济领域合作。利用我国数字经济应用场景丰富、成熟的优势,积极吸引日韩数字企业来华拓展业务,扩大中日韩大数据、云计算、物联网、区块链、人工智能、新制造、新零售等领域合作,鼓励中日韩企业共同设立风险投资基金,培育初创企业。三是农业领域合作。中日韩三国面临着几乎相同的“三农”问题,农村人才政策、產业政策等取向相似,农业领域合作前景广阔。中日韩三国要增进乡村振兴领域交流,为相关企业跨境投资发展提供便利,加强智慧农业、绿色农业、都市农业、乡村生态保护、应对农村人口老龄化等领域合作。四是养老健康领域合作。中日韩三国都面临严峻的人口老龄化问题,日韩在医疗器械、养老设施、家庭用机器人、医疗护理用机器人等领域发展较早,技术先进、商业模式成熟。我国可以进一步开放市场,增加政府支持力度,提升市场成熟度,吸引日韩企业来华发展,更好满足我国居民养老健康需求。

[参考文献]

[1] 方晓霞.中日产业竞争力比较与产业合作的前景分析[J].发展研究,2020(4):24-34.

[2] 刘向东,元利兴,李浩东.关于深化中韩经贸合作重点领域及路径的建议[J].全球化,2019(8):69-83+135-136.

[3] 孙晓涛.新形势下维护中日韩产业链供应链稳定方略[J].开放导报,2022(1):47-55.

[4] 孙晓涛.新形势下中日韩高技术产业合作的策略选择[J].开放导报,2023(3):96-106.

[5] 项昊宇.中日韩三边关系与东北亚安全秩序[J].东北亚学刊,2022(5):3-14+145-146.

[6] 杨习铭,董厶菲,龚桂颖,等.国际产能合作下中巴产业综合竞争力评价[J].统计理论与实践,2022(3):26-37.

Deepen Industrial Cooperation among China-Japan-ROK in Different Fields

under the Complex External Situation

Sun Xiaotao

(China Center for International Economic Exchanges, Beijing 100050)

Abstract: In recent years, there has been a rise in industrial protectionism globally, with particularly severe interventions in key industries such as high technology. The East Asian production network dominated by China, Japan, and the ROK has been severely impacted, and the industrial cooperation between China, Japan, and the ROK faces many fields. There are obvious vulnerabilities in the existing industrial and supply chains of China, Japan, and the ROK, which are reflected in the low level of the trilateral free trade agreement, insufficient political mutual trust, and weak dependence on production networks. Through the construction of a multi-index system, including the index of demonstrated comparative advantage, the index of trade competitive advantage, the index of trade integration, and the index of trade complementarity, analysis of the industrial advantages and cooperation among China, Japan, and South Korea reveals that, apart from the information and communication industry heavily influenced by external interference, the three countries have a solid foundation for cooperation in many traditional fields such as food and industry. Currently, it is imperative to take multiple measures to stabilize industrial cooperation among China, Japan, and South Korea. We need to consolidate China-Japan-ROK cooperation in key areas such as the information and communications industry, deepen trilateral cooperation in traditional areas such as food and industry and focus on areas with a good foundation for cooperation, and seize new opportunities in the scientific and technological revolution and expand cooperation in emerging areas.

Key words: China, Japan and the ROK; Industrial Cooperation; Industrial Competitiveness; East Asia Production Network

(收稿日期:2023-12-12 责任编辑:罗建邦)

猜你喜欢

金桥(2021年6期)2021-07-23

金桥(2019年11期)2020-01-19

金桥(2018年10期)2018-10-09

环境保护与循环经济(2017年6期)2018-01-22

商业研究(2016年8期)2016-12-20

商场现代化(2016年26期)2016-11-21

现代经济信息(2016年9期)2016-05-24

广东造船(2016年2期)2016-05-04

科教导刊·电子版(2016年2期)2016-03-12

中州学刊(2015年9期)2015-10-09