我国城市轨道交通既有线改造投融资机制研究

2024-03-08 07:01郭雪萌马佳欣

都市快轨交通 2024年1期

郭雪萌,陈 炎,程 晏,李 凯,马佳欣

(1.北京交通大学经济管理学院,北京 100044;2.北京市地铁运营有限公司,北京 100044;3.地铁运营安全保障技术北京市重点实验室,北京 100044;4.北京市发展和改革委员会区域发展处,北京 101160)

1 研究背景

2 现存问题分析

城市轨道交通既有线的可持续投资、建设、运营与维护是新发展格局下城市经济社会高质量发展的重要支撑。我国城市轨道交通建设起步于1965 年,发展至今已近60 年。截至2023 年9 月30 日,中国内地累计有 58 座城市投运城轨交通线路10 841.59 km[1]。北京、上海、广州、深圳、成都、南京等大型城市开通运营线路均超过10 条,线网规模庞大[2]。其中,北京已开通运营城轨交通50 余年,既有线运营10 年以上线路占比达61%;上海已开通运营30 年,既有线运营10 年以上线路占比达到65%;广州地铁已开通运营近30 年,既有线运营10 年以上线路占比达44%。鉴于主要设备使用寿命在10 年至30 年,随着城轨交通运营年限逐渐增加,我国城市轨道交通逐渐步入“增量扩张”向“存量优化”转型的发展新阶段,既有线改造资金需求也逐步增长。面对既有线更新改造、实现高质量发展等新形势新挑战,既有线改造的投融资问题得到了各地政府的广泛关注。《北京市“十四五”时期交通发展建设规划》强调坚持新线建设与既有线改造并重,高质量推进既有线改造提升,探索建立政府资金与社会资本合作的资金保障机制。《广州市轨道项目建设投融资方案(2021—2023)》明确要通过多元化渠道筹集资金,积极采用PPP 模式、股权投资+施工总承包模式等创新投融资手段,撬动更多社会资本参与建设,同时积极推进基础设施不动产信托基金(real estate investment trust,REITs),盘活存量资产作为筹资来源有益补充,促进存量资产和新增投资的良性循环。综上所述,城市轨道交通既有线改造是一项基础性、长期性、系统性的复杂工程,迫切需要大规模的资金支持。因此,构建与既有线改造当前及未来需求相适应的可持续投融资机制,对于促进多元主体参与、提升投资质量效益、实现高质量发展具有重要的研究价值和现实意义。为此,本文在剖析既有线改造投融资特征及现存问题、总结国内外典型投融资案例经验的基础之上,研究构建既有线改造多主体协同、面向中长期的投融资机制并形成政策建议,以期为我国既有线改造投融资实践提供参考借鉴和决策依据。

我省应加强饲料的技术研发,开发利用当地的农副产品,加强技术推广,优化饲料配方,既有利于循环经济,又降低了饲料成本。我省有丰富的农业资源,如果积极挖掘平原地区的小麦、蔬菜等农产品和坝上地区的燕麦、土豆等饲草、饲料资源,就会弥补我省饲草总量的不足,降低饲草、饲料受国家政策、进出口贸易等因素的影响。同时,应建立与生猪、奶牛、肉牛和肉羊养殖规模相适应的饲料加工企业,满足本地饲料市场需求,降低饲料购买流通成本,提高养殖效益。

目前,我国城市轨道交通已进入“增量扩张”向“存量优化”转型的新发展阶段,既有线改造对资金规模和动态可持续的要求高。但是目前既有线改造投融资在实践层面缺乏系统的指导规划,在理论层面尚未得到广泛研究关注;同时,改造项目类型多样且利益主体复杂,单一或传统的投融资机制难以形成有效支撑。

1) 既有线改造投融资缺乏上位规划指导,顶层设计有待加强。在“增量扩张”向“存量优化”转型的新发展阶段,我国既有线改造投融资政策目前数量总体较少并且零星分布在财政、市场化投融资、城市更新等领域政策之中,尚未形成单独完整的、针对性强的指导体系。尽管一些地方政府出台了相关支持政策,但仍是以财政为主导的暂时性机制,并非长久之计。因此,为了切实保障既有线改造工作行稳致远,基于顶层设计角度构建科学、高效、统一的指导规划体系是引领实践创新、推动高质量发展的关键。

2) 既有线改造投融资尚未得到广泛研究关注,难以为投融资和实践创新提供充分的理论依据与研究支撑。已有研究多从新线建设角度开展投融资相关分析,对于既有线改造的针对性分析较为欠缺。可能的原因在于,我国既有线改造总体尚处在起步阶段,与新线建设的庞大市场需求以及更多的盈利机会相比,既有线改造整体的公益属性更强、盈利来源较少,实践中的投融资机制仍以政府主导的单一方式为主,难以为研究的深入开展提供丰富的实践经验支撑。因此,在坚持新线建设与既有线改造并重的实践发展格局下,有必要同步推动学界的研究重心转向,为构建增量提质和存量优化有机结合、协调统一的投融资机制提供充分的研究支撑。

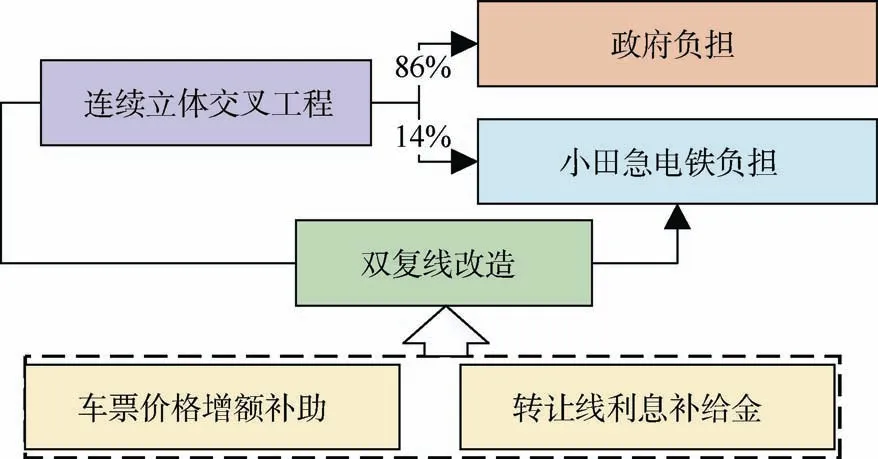

20 世纪80 年代,为降低小田原线混杂率,小田急电铁推进小田原线双复线改造和连续立体交叉项目,需在东北泽至和泉多摩川之间(10.4 km)实施大规模的双复线改造和“平改立”工程。项目于1989 年动工、2018 年完工。鉴于造价高、历时长,小田急电铁得到多项补助支持:第一,双复线改造得到“车票价格增额补助”,通过提前抬高票价并免税累积票务收入,为项目建设储备金额470 亿日元;第二,双复线改造项目得到了“转让线利息补给金制度”支持,移交后铁路运营商在25 年内以等额本息还款,利率超过5%的部分可享受财政贴息;第三,根据“立体交叉工程费用负担制度”,政府与私铁按86∶14 共同负担连续立体交叉工程费用。此外,需要说明的是,日本轨道交通采取上下分离的投融资模式[5],基建项目以公益性为主,列车运营项目由私铁承担;私铁已形成资源开发、土地经营等多元化盈利模式,不再依赖政府补助并能向基建部门支付轨道交通使用费。但为鼓励线网升级,日本政府坚持为私铁更新改造项目提供财政补助,遍及各领域且已成体系。

3 国内外经验分析

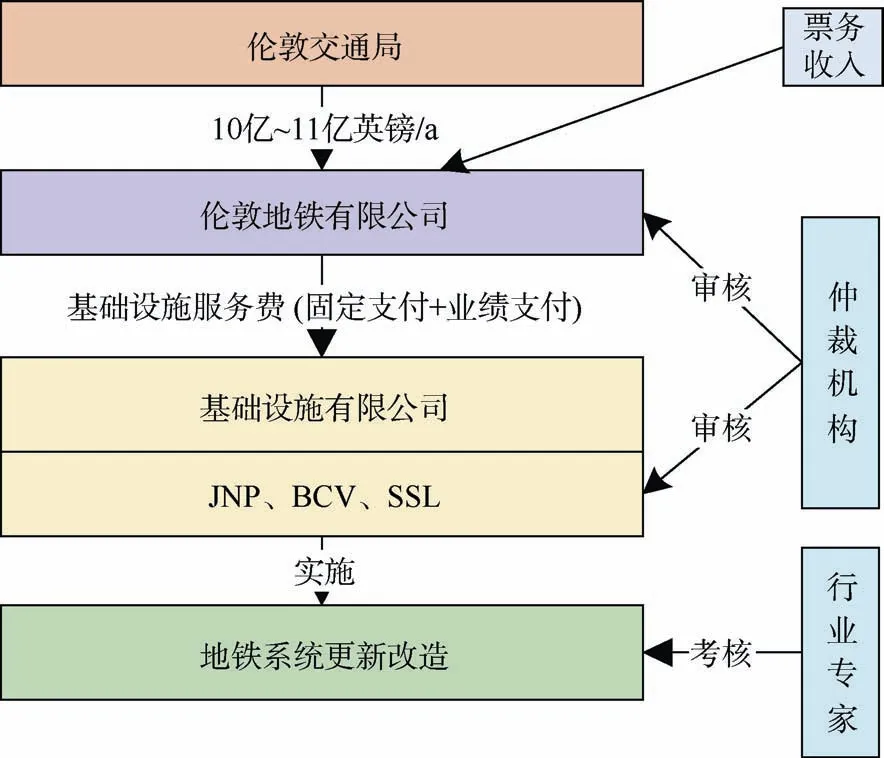

3.1 伦敦地铁改扩建PPP 模式

“中国-东盟博览会(CHINA-ASEAN Exposition简称CAEXPO),简称东博会,由中国前国务院总理温家宝倡议,由中国和东盟10国经贸主管部门及东盟秘书处共同主办,广西壮族自治区人民政府承办的国家级、国际性经贸交流盛会,每年在广西壮族自治区南宁举办。”自东博会年永久落户广西壮族自治区首府南宁市之后,十多年来其不断促进南宁的政治、经济、文化、金融、信息、旅游等方面的发展。经过十多年的发展,南宁的面目不断焕发新颜,人民的生活水平不断得到提升,同时也吸引着越来越多的人来南宁进行旅游度假。

图1 伦敦地铁改扩建PPP 模式Figure 1 Diagram of the London Underground refurbishment and expansion PPP model

为盘活城轨存量资产,引入经验丰富的运营公司参与既有线运营,2020 年6 月,天津地铁2、3 号线以TOT 股权转让方式引入中交公司,与政府方出资代表天津地下铁道集团有限公司,按51∶49 的股权比例组建轨道交通运营公司,在合同期内承担维护、追加投资与资产改造等事项,成为国内首例成功实施地铁存量PPP 模式的项目。2 号线项目公司资产约762 491.22 万元,3 号线约963 076.82 万元,股权占比均为20%。运营期内项目公司的收益来源主要包括票务与非票务收入、政府补助,需要承担运营和更新改造支出以保证既有线可持续运营。

3.2 日本小田原线双复线与立体化改造私铁补助模式

3) 既有线改造项目类型多样、资金需求庞大且利益主体复杂,单一或传统投融资机制难以形成有效支撑。既有线改造具有公益性与经营性的双重属性,其中,线网优化升级项目的经营属性较强,消隐改造项目则难以产生经营收益。同时,针对线路扩建延伸、车站改造、设施设备更新、安全提升等类型的改造项目,同一线路的投资时点可能会较为分散、资金使用周期不一致,受到技术迭代、市场周期、政策不确定性等影响,其资金回收周期也存在较大波动。另外,既有线改造项目中的利益主体复杂,涉及原始权益人与再融资主体利益平衡等诸多问题。因此,单一或传统的投融资机制与既有线改造的匹配性较弱,有必要结合既有线改造的项目特征、周期特征、主体特征等构建分级分类的投融资机制。

图2 日本小田原线双复线与立体化改造模式Figure 2 Diagram of the double duplexing and stereo modification pattern of the Odawara Line in Japan

小田原线工程造价大、技术难度高,但是在2018年顺利完工,并且有效降低了线路的混杂率,缩短了通勤时间,提升了小田急电铁的乘客出行体验和轨道交通的社会经济价值。综合日本轨道交通投融资机制,得出以下经验:第一,应形成一套完整的轨道交通更新改造补助体系,持续性推进既有线网优化升级工作;第二,可借鉴日本网运分离模式,根据资产公益性、经营性等经济属性划分底层资产及相关主体,以经营性收益反哺基建维护与改造支出。

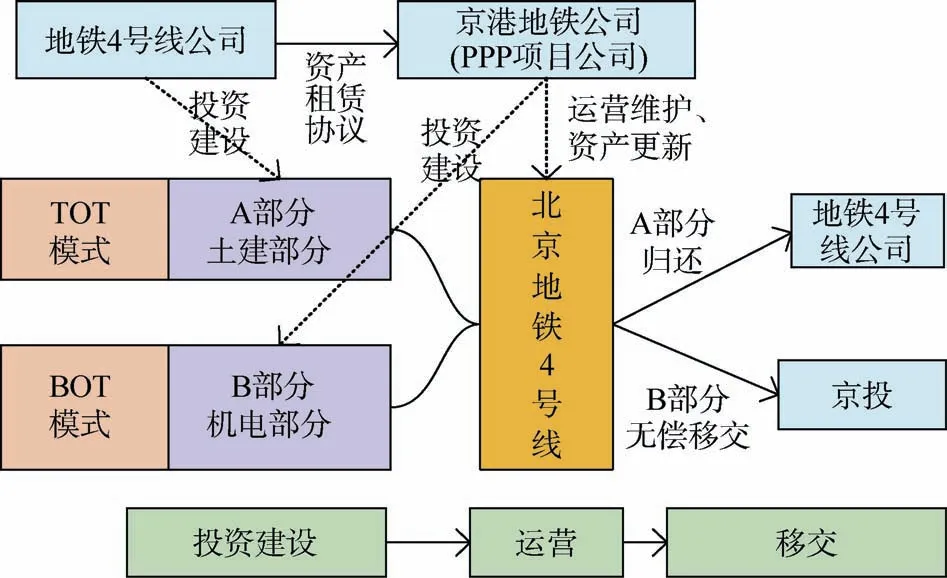

3.3 北京地铁4 号线PPP 模式

为推进北京地铁4 号线建设、运营和资产更新改造,京投公司通过PPP 模式引入了京港地铁公司参与项目投融资。该项目分为A、B 两部分,A 部分为土建工程、B 部分为机电设备,由京投子公司北京地铁4号线公司采用转让-运营-移交(transfer-operate-transfer,TOT)模式筹资建设A 部分,建成后京港地铁公司拥有30 年使用权[6]。B 部分采用建设-运营-移交(build-operatetransfer,BOT)模式,由京港地铁在特许经营期内负责投资建设、运营与管理。同时,除洞体和结构外的更新改造纳入特许协议考虑;洞体和结构部分的更新改造纳入ABO 协议考虑。

图3 北京地铁4 号线PPP 模式Figure 3 PPP model diagram for Beijing Metro Line 4

北京市地铁4号线采用PPP模式引入再融资主体,不仅减少了财政负担,也实现了京投公司、京港地铁公司、地铁4 号线公司等多主体的合作共赢,并在2009年提前完工。北京模式的案例经验在于:第一,在新线建设时同步考虑日后的资产更新改造需要,将其纳入合同义务;第二,由京港地铁统一负责运营期的更新改造,以可持续运营为目的推进部分更新改造事宜。然而,由于北京市ABO 模式更新改造资金规模有限,目前主要覆盖设备系统到期原状替换、部件改造、运营组织调整类项目;并且京港地铁按合同仅履行4 号线部分资产更新义务,该模式还受到特许经营年限的制约。

伦敦是世界上最早修建地铁的城市,由于地铁规模庞大且修建年代久远,既有线改造需求较大。伦敦地铁公司(政府成立的国营地铁公司)为持续性推进既有线改造升级,2002 至2003 年间,以公私合营模式(public-private-partnership,PPP)相继引入3 家基础设施有限公司,即SSL、BCV、JNP,负责地铁维护与改扩建[3]。资金来源包括贷款、股权融资和政府可用性付款,特许经营期30 年。伦敦地铁公司仍然掌控日常运营和票务工作,英国交通部每年向伦敦地铁投入10 亿~11 亿英镑来维护和改善既有线路;主要通过“固定支付+业绩支付”向3 家基础设施有限公司支付基础设施服务费。同时,仲裁机构每隔7.5 年评估3 家基础设施有限公司的工作表现,重新审定价格和融资安排等合约条款;行业专家对更新改造项目进行质量考核,如考核未通过,基础设施公司将面临被处罚的风险。

鉴于既有线改造涉及的经济属性和投融资特征较为复杂,本文按照项目经济属性,将既有线改造项目总体划分为公益性项目和经营性项目。其中公益性项目的直接或间接收益少、社会属性强;经营性项目的直接或间接收益相对更高,现金流入更稳定。根据公益性项目以政府支出为主、经营性项目拓宽市场化融资的分析原则,构建分级分类的投融资机制与实施思路。

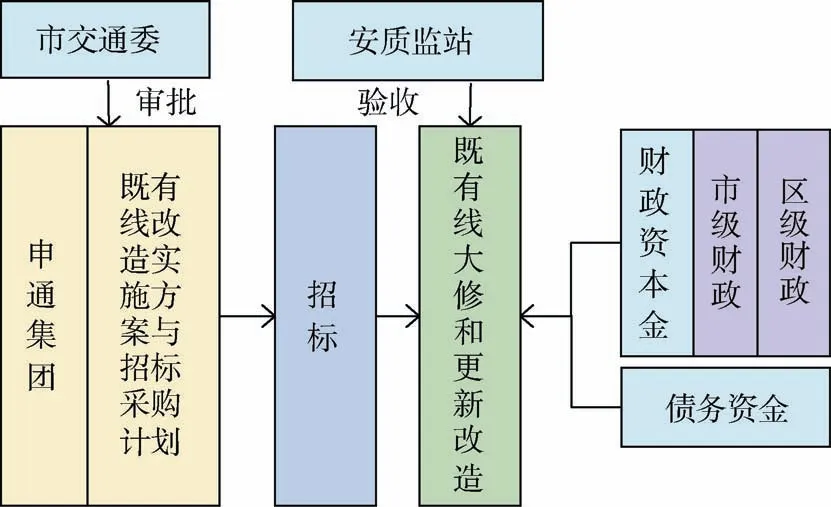

3.4 上海既有线改造“政府主导、国企实施”的立项审批模式

上海轨道交通既有线改造采用立项审批模式。申通集团作为责任主体,负责起草上海市轨道交通大修和更新改造年度实施方案与招标采购计划,报由市交通委审批备案,接受交通委和监管中心的过程监管,最后由安质监站完成工程验收。上海既有线改造主要采用市区两级财政资本金注入、发行债券、贷款融资的模式。同时,上海市政府每年以车牌拍卖收入定额补贴既有线改造;补贴始于2013 年,从3 亿元/年逐步提升至近20 亿元/年,但是由于补贴额度不稳定、无法根据线路老化程度逐步提升补贴额,最终于2020 年成本规制实施后改为财政一揽子补贴缺口。

刘建说,本来我想让亲戚进大发的。夏俊答应了,但要六百块,说要打发总务经理和人事课长。分明是他自己想得好处,老子不想给他。而且我那亲戚刚出来,也实在拿不出钱来。

在立项审批模式下,上海既有线改造工程逐步推进,并且通过扩充财政资金来源,进一步提升项目资金保障,从而推动项目顺利融资与落地实施。上海模式的经验在于:第一,通过立项审批备案机制,完善对改造类项目的设立、投资组织、过程监管和竣工验收,稳步推进既有线改造;第二,健全资产管理和成本规制,制定合理的补贴系数和补贴模式,通过市区两级财政联动,提高财政投资力度和灵活度。

图4 上海既有线改造立项审批模式Figure 4 Project approval mode for Shanghai’s line renovation

3.5 深圳地铁1 号线“一链两环”投融资模式

第三,针对微中心、站城一体化改造等经营性较强的项目,可以展开REITs、轨道交通更新基金等创新型探索[9]。一方面,鉴于目前REITs 模式因高收益率要求尚未在轨道交通行业落地实施,可以尝试将消费类基础设施纳入拟入池资产,通过“以大带小、以肥带瘦”的模式,将轨道交通运营类资产与TOD 资产捆绑运作,盘活既有线优质存量资产,为更新改造补充流动性资金;另一方面,通过“网运分离”模式,在盘活“运端”资产后,向基建类底层资产支付不动产使用费,为“网”端资产改扩建提供更多资金支持。同时,可以成立轨道交通更新基金,制定专门针对既有线改造的基金管理计划,健全线网全生命周期资金保障,通过投资沿线土地和场站综合体开发建设,以基金收益反哺既有线改造升级。

图5 深圳地铁1 号线“一链两环”投融资模式Figure 5 “One chain and two rings” investment and financing model of Shenzhen Metro Line 1

深圳模式的案例经验在于:第一,加大站城融合和资源开发力度,以站点资源开发收益反哺线网的可持续发展;第二,以REITs 模式盘活既有线优质存量资产,将回收流动资金投向既有线改造。以此为基础,本文认为可进一步探索轨道交通“TOD 资产+运维类资产”捆绑运作的REITs 模式,降低城市轨道交通REITs 上市发行门槛,为既有线更新改造补充更多流动资金。

3.6 天津地铁2、3 号线TOT 模式

在PPP 模式、“固定支付+业绩支付”之下,伦敦地铁改扩建的初期成效明显。2003—2010 年,基础设施公司修缮轨道超551 68.9 km,改造站点近150 个[4]。然而,项目因联合体公司收支不平衡、基础设施公司不满意结算条款最终宣告失败,伦敦政府因此承担了超过38 亿英镑的负债。伦敦地铁改扩建PPP 模式最终失败的原因在于政府监管不力(每隔7.5 年对基础设施公司实施风险审查)、政府担保过高(项目合同中写到基础设施公司宣布破产,将由英国交通部偿还95%的债务)、补偿机制不完善(缺乏公平性、可持续性)。由此可见,在既有线改造较长周期内,设置社会资本方灵活的进入与退出方式、强化全生命周期收益和风险管理对项目顺利实施意义重大。

天津模式的案例经验在于:第一,天津地铁2、3号线,通过股权转让成功引入社会资本,以TOT 模式盘活底层资产超150 亿元[8],从而降低了财政负担;第二,引入中交集团负责2、3 号线30 年的运营与更新改造,打破了天津轨道交通集团一家独大的局面,建立了地铁运营市场化竞争机制,实现引资引智,促进地铁高质量运营。

图6 天津地铁2、3 号线TOT 模式Figure 6 Tianjin Metro Line 2 and 3 TOT model diagram

4 投融资机制分析

4.1 建立既有线改造分级分类的投融资机制

2) 区域隔离。为保证各联合控制室控制系统的相对独立,在高级应用网与部分联合控制室之间部署工业防火墙进行装置间控制系统隔离,阻止病毒、木马的入侵和扩散等,即使一个装置控制系统出现问题,也不会影响到其他装置控制系统,将危险源控制在有效范围。

Good review article, scientific and rigorous analysis.

第一,针对消隐改造、安全提升、运营组织优化等公益性强、直接或间接收益较少,甚至没有直接或间接收益的改造类项目,以财政资金为主。可以由中央和地方政府统筹安排更新改造拨款,以财政资金直接注入项目资本金的形式支持既有线改造;同时可以通过发行债券、票据等融资工具,拓宽配套资金融资渠道。另外,可以在既有线改造立项审批的基础上,制定科学合理的资产管理和成本规制政策,根据项目类型和设备老化程度确定补贴系数和补贴额度,从而为既有线改造提供动态灵活可持续的财政资金保障。

由于城市水系统的复杂性,水系统的水—能关系研究涉及众多方面。目前,城市水系统水—能关系领域的研究多数是单独针对水系统某一环节的研究,如水厂、污水处理厂、高楼供水等的能耗研究;这些研究是水系统能耗研究的基础,但还达不到系统的层面,系统研究十分缺乏。本文侧重从系统层面介绍城市水系统水—能关系的研究进展。

第二,针对线网运能运量与公交化提升等兼具公益性与经营性双重属性,但经营性收入不足以覆盖投资成本的改造类项目,可以采用财政资金联合社会资本的投融资模式。可以借鉴天津地铁2、3 号线存量PPP 项目,通过TOT 模式盘活存量资产,引入社会资本参与既有线运营及部分资产更新改造工作,但TOT模式因涉及运营权转让的问题,对存量资产运营收益有一定要求。ROT(改扩建—运营—移交)在TOT 运营权转让基础上,激励社会资本方通过改扩建来提升运营效益,适合有收益潜质的、大规模改造提升类项目。同时,随着国家发展改革委、财政部《关于规范实施政府和社会资本合作新机制的指导意见》的发布,政府和社会资本合作新机制引发广泛关注。一方面,应积极鼓励民营资本参与既有线改造投融资,同时加强对政府和社会资本方权责利关系的划分;另一方面,鉴于既有线改造施工过程复杂、技术性风险高,为防止项目超支或异化造成隐性债务堆砌,还需在项目实施过程中健全生命周期收益与风险监管,形成政府和社会资本风险共担、收益共享下的长期合作伙伴关系。

深圳地铁1 号线是深圳首条开通铁路。为持续优化既有线,深圳地铁1 号线在“轨道+物业”模式基础上[7],创造性提出“一链两环”模式。第一,1 号线借鉴港铁“P+R”模式,积极推进站城一体、产城融合,目前已经形成深铁置业大厦、深铁科技大厦、基金小镇、连城新天地等多个核心商业区。第二,在持续运营期,以TOD 开发的经营收益反哺地铁运营,利用客流和优质商业为物业增值,形成经营性业务价值闭环,降低对政府补贴的依赖。第三,在“一链两环”模式的基础上,深铁集团拟进一步筛选优质存量资产发行公募REITs 以补充流动资金,将回收资金继续用于出入口提升改造、既有线列车增购、列车架大修等既有线改造项目。深圳投融资模式提升了轨道交通项目的经营效益和社会经济效益,降低了财政压力和隐性债务负担;并且入选了《G20/OECD 政策工具》报告。

表1 既有线改造分级分类的投融资机制Table 1 Classification of investment mechanism and financing mechanisms for existing line reconstruction

4.2 健全既有线改造财政补贴与激励机制

鉴于轨道交通以公益性为主,是关系到国计民生的重大基础设施,仍要健全财政补贴与激励机制[10],尽可能激励市场主体参与既有线改造与优化提升。第一,应健全既有线改造专项立项审批制,定期评估既有线资产使用状态,提前制定既有线改造实施计划并做适时调整,为可预测的既有线改造项目留足财政资本金;并通过贷款贴息、税费减免等政策降低债务融资压力。可以根据既有线改造经济属性和周期特征,形成资产管理和成本规制补贴计划;同时,根据既有线改造的主体特征,确定财政补贴与激励机制,持续性推进既有线改造与优化提升工作。第二,对于仅承担更新改造工程的市场主体,政府建立固定价格与激励型价格相结合的财政补贴机制。在改扩建项目实施前,预拨基础工程款以应对项目实施过程中不确定因素的干扰;同时在改造与优化提升工程推进中,引入既有线改造绩效评价方法,形成按进度和绩效付费的资金支付机制;在项目结束后,做好清算兑付以及奖惩工作。同时健全对项目与参与主体全生命周期风险监管机制,加强契约治理和关系治理。第三,对于参与既有线运营的市场主体,要激励其在运营期内持续性推进资产更新等改造事项以保障既有线安全与高效运营,同时为兼顾公益性与效率性的双重属性,政府应建立直接补助与间接补助相结合的财政补贴机制。公益性强的改造项目以政府直接补贴为主,可以采用资产直接替换等补助方式;经营性强的改造项目以政府间接补贴为主,通过建立票价动态调整机制与预留储备金等方式,激励运营公司协同推进线网优化升级以提高运能运量。第四,对于参与既有线改造投融资的市场主体,政府可以给予其政策性、资源型补贴,通过投资补助和贷款贴息,减轻社会资本方顾虑和负担;也可以赋予市场融资主体沿线资源开发权、地铁上盖物业开发权、土地综合开发权,提高其投资收益,吸引更多民间资本。第五,政府要保障既有线改造财政资金来源的稳健性,结合轨道交通正外部性、财政事权与支出责任相匹配等原则[11],通过收取交通拥堵费和汽车牌照拍卖收入、成立轨道交通更新基金、健全成本规制与市区两级固定资产投资分担机制等方式,做好补贴资金储备工作,为既有线改造提供更多补贴方案。另外,参考伦敦地铁改扩建模式,在给予财政补贴与激励的同时,也要针对不同参与主体建立全生命周期收益与风险管理机制,并且优化资金补偿和退出方式,从而防止项目异化或失败、减少政府隐性债务负担。

图7 存量与新增互促融合机制Figure 7 Mechanism diagram of mutual promotion and integration between quantity and addition

4.3 建立存量资产与新增投资互促融合的投融资机制

第一,在线路规划和建设阶段建立全寿命周期资金保障机制,同步规划更新改造投融资机制。以线网效能的持续性提升为目的,推进基建类公司、装备制造类公司、运营服务类公司、金融服务类公司纵向一体化建设。同时,成立轨道交通更新基金、轨道交通全生命周期基金,委托理财资金、信托资金、保险等金融机构制定专门的资产管理计划,争取国开行等政策性银行对补短板项目的金融支持,建立全线路全生命周期资金保障机制。第二,结合网运分离或“A+B”捆绑运作,盘活既有线存量资产。可以借鉴日本上下分离的投融资模式,分离“网”端资产和“运”端资产,通过TOT、ROT、REITs 与资产证券化等模式盘活经营效益相对较强的资产[12],并将盘活资金用于支付基建等公益性资产的使用费;也可以采用“A+B”模式,通过“肥瘦相间、以肥带瘦”等方式盘活更多存量资产,为既有线可持续发展补充更多资金。第三,给予既有线利益主体更多政策性、资源型支持。扶持既有线运营公司、施工类公司、装备制造类公司优先参与上盖物业开发、沿线资源开发、土地综合开发等经营性强的新项目,将资源开发性收益优先反哺既有线改造与升级,实现新增与存量资金顺畅循环和闭环运作,保障项目收益与融资的动态平衡,同时吸引更多社会资本方。

5 结论与建议

基于新线建设与既有线改造并重、“增量扩张”向“存量优化”转型的现实背景与发展需求,本文在厘清既有线改造的投融资特征及现存问题、剖析国内外典型投融资案例经验的基础上,结合既有线改造的项目特征、周期特征、主体特征,构建了分级分类、财政补贴与激励协同、存量资产与新增投资互促融合的投融资机制与实施思路,为加强我国既有线改造工作的顶层设计、形成针对性的投融资框架与机制提供了一定的决策依据。主要政策建议如下:

1) 强化财政资金引导,拓展市场化融资渠道。构建政府为主导、企业为主体的多元融资与共治体系,以有效的财政激励、多元的收益方式激发市场主体资金活力,形成政府与市场主体的长期合作关系。

2) 建立健全资金顺畅循环和闭环运作的可持续机制,实现收益融资动态平衡。例如政府和企业联合建立既有线改造基金,形成长期蓄资“资金池”;通过“以大带小,肥瘦相间”等方式,捆绑运作经营性项目和公益性项目等,满足收益率的基本要求。

比较两组满意程度;妊娠期糖尿病疾病知识的掌握水平、妊娠期糖尿病血糖达标时间;护理前后PBS以及FBS两项血糖指标;产妇并发症以及新生儿并发症的发生率。

3) 建立收益与风险管理机制,实现成本可控和资金效用最大化。识别项目经营效益和社会经济效益,建立内部收益与外部效益评估体系,形成全生命周期增量投资与存量投资的价值闭环;以“谁受益、谁负担”为原则,健全原始权益人与再融资主体利益分配和风险分担机制,加强契约治理和关系治理,推进项目的阳光运作和风险收益的集成式管理。

猜你喜欢

城市轨道交通研究(2024年1期)2024-02-23

机械工业标准化与质量(2022年3期)2022-08-12

装备制造技术(2020年3期)2020-12-25

现代城市轨道交通(2020年1期)2020-02-14

铁道通信信号(2020年11期)2020-02-07

商界评论(2019年8期)2019-09-23

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

商界评论(2018年4期)2018-04-09

智能建筑电气技术(2015年5期)2015-12-10