产能约束下考虑碳税和低碳偏好的供应链新/再制造品减排决策和协调

2024-03-13 05:46张骥骧

计算机集成制造系统 2024年2期

朱 晨,马 静+,张骥骧,2

(1.南京航空航天大学 经济与管理学院,江苏 南京 210007;2.中国社会科学院数量经济与技术经济研究所,北京 100732)

0 引言

近年来,温室效应等气候问题日益严峻,受到各国的重视。我国在碳减排方面已经取得良好的成效,根据《中国应对气候变化的政策与行动2019年度报告》显示,我国2018年碳排放强度只有2005年的54.2%,同时计划在“十四五”期间持续落实碳减排强度。随着今年两会“碳达峰”和“碳中和”目标的提出,越来越多企业面临着更为严峻的环境压力,走可持续低碳发展道路成为企业必经之路,例如沃尔玛、IBM、海尔、格力等企业都在其产品的设计、生产和销售等环节考虑低碳因素,并实行碳减排来减少对环境的污染[1]。

碳减排行为通常会受到供应链外部和企业自身因素的影响,其中外部因素主要有碳政策和顾客低碳偏好两大因素。碳税和碳交易政策是政府规制碳市场的两种常用手段,相比通过建立碳交易市场来减少碳排放的方式,碳税政策更加简单高效[2],我国目前也采用碳税政策来管控多个行业中污染企业的碳排放[3],因此本文仅考虑碳税政策。YENIPAZARLI[4]从经济、环境和社会三方共赢角度研究了碳税政策下制造商的最优减排策略。还有学者将碳税与回收渠道、协调契约或其他政策结合展开研究,DOU等[5]比较了不同回收模式下的供应链经济和环境效益;DING等[6]探讨了碳税和回收政策影响下的再制造产品和碳减排决策,发现碳减排总能增大消费者剩余;ZHAO等[7]考虑零售商的风险规避特征,发现设计契约可以减少无效碳排放并提高供应链利润。随着碳政策的实施和低碳理念的深入,消费者的环保意识逐渐加强,更倾向于购买绿色度更高的低碳产品[8],促使企业主动采取碳减排来提高产品的低碳程度。在涉及低碳偏好的文献中,WANG等[9]在不同权利结构下讨论了供应链碳减排行为,发现成本分担和批发价格契约均能实现供应链的联合减排行为;SUN等[10]在低碳偏好基础上考虑碳减排技术的滞后时间,发现这两个因素均能促进制造商的碳减排转移水平;DU等[11]分析了消费者低碳偏好对供应链碳减排的影响,发现无论是否进行协调,制造商的碳减排水平始终与集中情形下的最优解保持一致。在碳交易政策下,郭军华[12]考虑制造商的清洁度,并分析碳配额和低碳偏好对最优决策的影响;刘名武等[13]则考虑碳减排的技术特征,通过构建动态优化模型得到实现供应链双赢的条件。

碳税政策和消费者低碳偏好都会对企业的减排决策产生影响,企业自身因素同样也会影响其碳减排决策。通常企业生产能力是有限的[14],其产能往往与企业规模、资金约束、原材料供应和技术水平等有关,尤其在低碳背景下,企业需要控制生产过程中的碳排放,因此考虑产能对企业生产运作和碳排放的影响十分必要。在涉及产能约束的研究中,ZHANG等[15]考虑消费者低碳偏好对订货量的影响,发现制造产能足够大时不会影响最优订货量,产能较小时会使渠道利润和订货量减小;龚本刚等[16]在模型中考虑制造商产能约束和消费者双重偏好,分析了产能和消费者偏好对减排和生产决策的影响;肖敏等[17]研究了回收率奖惩机制对制造商不同合作模式的影响。另一方面,企业自身的再制造行为也会影响其碳减排行为,随着可持续理念的深入,部分制造商利用回收部件进行生产,但也存在大量的传统制造企业仍然使用全新原材料进行生产,例如电子书行业,亚马逊在生产Kindle时使用废旧零部件制成的再制造部件,而掌阅公司则采用全新原材料生产其电子阅读器。和全新制造产品相比,再制造产品的生产成本和碳排放量往往更低,具有更强的低碳和环保属性[18]。因此,再制造行为会导致这两类制造商采用不同的减排策略,同时碳税政策和低碳偏好也会对这两类制造商的最优决策产生影响,使市场竞争更加多样和复杂。

通过上述文献梳理可以发现,碳税政策、消费者低碳偏好、产能约束和再制造行为会影响供应链企业的最优决策,然而鲜有文献能够同时考虑这4种因素。基于以上思考,本文考虑碳税、低碳偏好和产能约束对碳减排的影响,研究了双寡头制造商(其中制造商1利用全新原材料,制造商2利用部分再制造部件生产)和零售商组成的二级供应链中的产品定价和减排决策,主要解决以下问题:①当考虑产能约束时,碳税政策和低碳偏好分别对两类制造商的最优定价和碳减排策略产生何种影响;②不同决策情形下产能变化和低碳偏好对供应链碳减排行为、定价决策和利润的影响;③存在产能约束时,采用何种协调契约解决分散决策产生的“双重边际化”现象。

1 模型和假设

1.1 模型描述

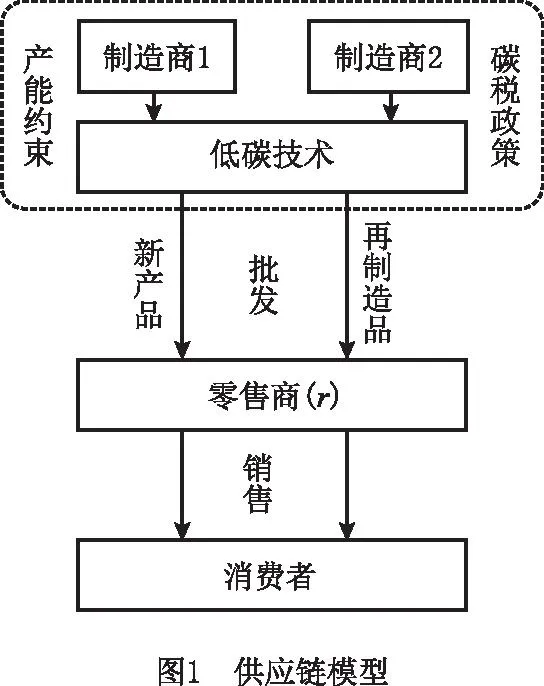

如图1所示,供应链模型由两个制造商和一个零售商构成,其中制造商1利用全新的原材料进行生产(该类产品简称新产品),制造商2同时采用再制造部件和全新原材料进行生产(该类产品简称为再制造品)。制造商1和制造商2将新产品和再制造产品分别以Wn和Wr的价格批发给零售商,然后零售商将新产品和再制造产品分别以Pn和Pr的零售价格出售给顾客,显然Pn>Wn,Pr>Wr。在碳税政策影响下,制造商对生产过程的碳排放缴纳相应的税,假设新产品和再制造品的生产成本分别为Cn和Cr,单位初始碳排放水平分别为e0和e1,其中Cr包含废旧产品的回收成本。在消费者低碳偏好和碳税共同影响下,制造商会投入资金研发低碳技术,减排后单位新产品和再制造品的碳排放水平分别为en和er,单位新产品和再制造品减排量表示为ΔEn=e0-en,ΔEr=e1-er,各自对应的生产成本表示为Cn+ens,Cr+ers,其中s为单位碳排放征收的碳税。本文的主要参数和说明如表1所示。

表1 主要符号和说明

1.2 基本假设和符号说明

本文提出以下假设:

(1)制造商1、制造商2和零售商均为完全理性,追求各自利润的最大化。

(2)制造商1和制造商2作为双寡头在供应链中处于主导地位[19]。

(3)假设制造商2采用的再制造部件通过处理可以达到与利用全新原材料生产的部件相同的质量和性能,两者均能达到产品的生产要求,例如亚马逊Kindle在回收旧塑料壳的基础上加入50%左右原材料得到了全新的Kindle塑料外壳,两者在外观和质量上不存在差异。因此本文再制造品和新产品可以认为是功能相同的同质产品[20-21],它们之间的差异仅体现在生产过程中成本和初始碳排放水平的不同,满足e0>e1[6,18],Cn>Cr[20-21]。

(4)参考文献[22-23],新产品和再制造品的减排成本分别为h1(e0-en)2/2和h2(e1-er)2/2,其中h1,h2为碳减排成本系数。由于本文不考虑新产品和再制造品之间的差异,认为两者是同质产品,根据邓万江等[24]的研究,假设h1=h2=h成立。

(5)消费者在购买时可以通过产品的低碳标签获取商品的低碳信息,且企业碳减排行为可以在一定程度上扩大产品的市场需求。结合LIU等[25]和龚本刚等[16]设立的需求函数,考虑消费者低碳偏好及同质产品之间的替代关系,本文新/再制造品的需求函数分别为:

Dn=Q1-Pn+βPr+γ(e0-en);

(1)

Dr=Q2-Pr+βPn+γ(e0-er)。

(2)

式中:Dn和Dr分别为新产品和再制造产品的需求量;Q1和Q2分别为制造商1和制造商2的市场容量[15];Pn和Pr为新产品和再制造品的零售价格;β为产品替代系数,且0<β<1表示产品自身价格变动对需求量的影响程度更大;γ为消费者的低碳偏好系数,γ>0表明减排行为可以促进产品的需求量。当不采取任何减排措施,即满足条件en=e0,er=e1时,新产品和再制造品的需求量分别为Dn=Q1-Pn+βPr,Dr=Q2-Pr+βPn+γ(e0-e1),可以发现顾客对低碳程度较高的再制造品仍存在一定偏好,该需求函数能够体现新产品和再制造产品之间的初始低碳程度差异对产品需求的影响。

(6)制造商的生产能力是有限的,两者产能分别为Kn和Kr,假设制造商充分利用产能进行生产,新产品和再制造品的产量刚好满足市场需求[16-17,26],且不超负荷生产。

2 模型建立与分析

当考虑制造商产能约束时,在分散决策情形下考虑3种不同情形,其中H表示碳税影响下的分散决策情形,X表示低碳偏好影响下的分散决策情形,S为共同影响下的分散决策情形,通过对比分析可以得到碳税和低碳偏好对供应链最优定价、减排决策和利润的影响。接着以联合决策情形C下的最优解为基准设计产能约束下的协调机制。

2.1 分散决策情形

分散决策下,制造商1、制造商2和零售商作为独立的个体进行决策。由于制造商1和制造商2作为双寡头在供应链中处于主导地位,决策顺序如下:首先制造商1和制造商2同时决定新产品和再制造品的批发价格Wn和Wr,以及采取低碳技术后新产品和再制造品的碳排放水平en和er;接着零售商根据制造商的批发价格决定新产品和再制造产品的零售价格Pn和Pr。

2.1.1 碳税影响下的分散决策情形

当只考虑碳税政策时,新/再制造品的需求函数为Dn=Q1-Pn+βPr,Dr=Q2-Pr+βPn,此时制造商1、制造商2和零售商的目标利润函数为:

Dn(Wn-Cn-ens)-h(e0-en)2/2;

(3)

Dr(Wr-Cr-ers)-h(e1-er)2/2;

(4)

Dn(Pn-Wn)+Dr(Pr-Wr)。

(5)

s.t.

Q1-Pn+βPr=Kn;

Q2-Pr+βPn=Kr。

根据博弈顺序,利用Stackelberg理论得到命题1,本文的证明过程请见附录。

2.1.2 低碳偏好影响下的分散决策情形

当只考虑低碳偏好时,制造商1、制造商2和零售商的目标利润函数为:

Dn(Wn-Cn)-h(e0-en)2/2;

(6)

Dr(Wr-Cr)-h(e1-er)2/2;

(7)

Dn(Pn-Wn)+Dr(Pr-Wr)。

(8)

2.1.3 共同影响下的分散决策情形

当同时考虑低碳偏好和碳税时,制造商1、制造商2和零售商目标利润函数分别为:

Dn(Wn-Cn-ens)-h(e0-en)2/2;

(9)

Dr(Wr-Cr-ers)-h(e1-er)2/2;

(10)

Dn(Pn-Wn)+Dr(Pr-Wr)。

(11)

s.t.

Q1-Pn+βPr+γ(e0-en)=Kn;

Q2-Pr+βPn+γ(e0-er)=Kr。

推论1说明当制造商产能增大时,碳减排成本系数h的相对大小会影响供应链成员的定价调整策略,其阈值与碳税和低碳偏好大小有关。当产能增大时,为了充分利用制造商产能,提高产品碳减排量和降低零售价格是刺激市场需求的有效途径。当h<Δ2时,碳减排成本系数较低,制造商更愿意提高产品的碳减排来满足顾客的低碳偏好,达到提高产品需求量的目的,该情形下,即使制造商和零售商适当提高其定价策略,也能保证稳定的需求量;当Δ2

通过观察推论1可以发现,无论产能如何变化,制造商始终会保持相同的批发价格策略调整方向,零售商也会同步调整新/再制造品的定价策略。另外,由于阈值与碳税和低碳偏好正相关,碳减排成本系数固定时,如果提高碳税或消费者低碳偏好,则当产能增大时,出现h<Δ2情形的可能性提高,制造商和零售商都更有可能提高其产品的定价。

2.1.4 对比分析

通过对比分析上述3种情形,得到以下推论:

推论2表明产能约束下,消费者低碳偏好和碳税政策均可有效推动制造企业的碳减排行为,但同时也使寡头制造商和零售商提高其定价策略。特别地,无论新产品还是再制造品,其对应的批发价格和零售价格的增量总保持一致。

推论3产能约束下:①消费者低碳偏好对新产品和再制造品定价策略的影响大于碳税政策带来的影响;②当γ>s时,低碳偏好比碳税政策更能促进寡头制造商的碳减排行为;③碳税政策只有在一定条件下才能够增加制造商利润,而低碳偏好始终对提高制造商利润有着积极作用。另外,碳税和低碳偏好都不会影响零售商最优利润。

推论2和推论3表明:

(1)低碳偏好和碳税政策都只会影响零售商的定价策略,而不影响其最优利润。

(2)低碳偏好对新产品和再制造品的减排以及制造企业利润的提高均有积极作用,因此政府应当加强环保和低碳宣传,进一步树立人们的低碳消费价值观。

(3)实施碳税政策虽然可以促进企业碳减排,但是也增加了企业的生产成本,制造企业可以通过技术创新等方式有效控制碳减排成本来增加利润。

2.2 联合决策情形

在联合决策下,供应链成员不再作为独立的个体进行决策,而是联合起来作为一个整体进行碳减排和价格决策,以追求供应链整体利润最大化。此时的目标利润函数如下:

maxπC=Dn(Pn-Cn-ens)+Dr(Pr-Cr-ers)-

(12)

s.t.

Q1-Pn+βPr+γ(e0-en)=Kn;

Q2-Pr+βPn+γ(e0-er)=Kr。

推论4的结论和推论1结论类似,不同的是,当减排成本系数处于中间值,即Δ4 将联合决策情形C和分散决策情形S下的最优解进行比较,可以得到以下推论: 推论5①分散情形下新/再制造碳减排量只受自身产能的影响,而联合情形下新/再制造品的碳减排量受两个制造商产能共同影响,且制造商自身产能变化对其产品的碳减排量影响更显著;②两种情形下,新产品和再制造品碳减排量的相对大小均由各自生产厂商产能的相对大小决定。 推论5和6表明: (1)与分散决策相比,联合情形下新/再制造品的零售价格和碳减排水平更高。 (2)从顾客效用角度出发,联合情形下制造商投入更多低碳技术更好地满足了顾客低碳效用,但是零售价格的提高减少了消费者效用,因为低碳效用的增加弥补了定价效用的损失,所以消费者剩余保持不变。 (3)从环境角度出发,联合情形下制造商的单位产品碳排放水平更低,生产过程中的碳总排放量也更低,对环境的污染更小。 (4)联合情形下的供应链整体利润高于分散情形,其原因是在分散决策时,各个主体的目标函数不一致,导致存在双重边际效应,造成了效率的损失,因此要建立协调契约对供应链进行优化。 建立协调契约是为了提高产品的碳减排量以及供应链成员的利润。通过契约实现协调是一种常用的方式[16,21,27-28],制造商1和制造商2作为双寡头,有动机为了提升自身利润通过合作的方式向零售商提供契约。如果协调后能够显著改善供应链各成员利润,则理性的零售商也会自觉履行该契约,用上标L表示协调情形。 (13) (14) (15) 命题5协调契约下,新产品和再制造品的最优批发价为 βhQ2+γsKn-2hKn+hQ1)/[(1-β2)h]+ (β2γ2Kn+2βγ2Kr+γ2Kn)/[(1-β2)2h], +γsKr-2hKr+hQ2)/[(1-β2)h] +(β2γ2Kr+2βγ2Kn+γ2Kr)/[(1-β2)2h]。 命题6采取该契约后,供应链整体利润和联合情形下的供应链整体利润一致,但是零售商利润不发生变化。 命题7表明,本文提出的协调费用—利润分享契约可以实现供应链的Pareto优化,契约中利润分享比例的具体值由寡头制造商双方谈判能力决定[29]。 本章通过案例来对比分析不同情形下的最优决策和利润,并重点研究重要参数对供应链最优碳减排和定价决策的影响。以电子阅读器为例,A公司和B公司是该行业中的两大龙头公司,其中A公司利用全新部件进行生产,而B公司利用部分再制造部件(如阅读器外壳、阅读灯等)进行生产。不考虑外观和其他因素,两个公司生产的阅读器在功能和机构上无明显差异。在碳税和低碳偏好的影响下,这两家公司均投入低碳技术来减少碳排放。为了确保存在最优解,参考文献[16],对相关参数进行标准化处理,各参数和赋值如表2所示。 表2 各参数赋值 根据所给参数可以得到不同情形下的最优解,结果如表3所示。 表3 不同情形下供应链的最优解 通过对比可以发现: (1)产能约束下,碳税和低碳偏好均有利于促进企业的碳减排行为,且案例中满足γ>s,因此低碳偏好对碳减排的影响大于碳税政策的影响,验证了推论3。 (2)当仅考虑低碳偏好或碳税政策影响时,产品零售价和批发价格的增幅总保持一致。 (3)消费者的低碳偏好有利于制造商利润的增长,而碳税政策可能会对制造商利润造成损失。另外,碳税和低碳偏好都不会影响零售商的利润。 (4)当考虑碳税和低碳偏好共同影响时,联合决策下新产品和再制造品的碳减排量均高于分散决策情形,且供应链整体利润更优。 首先分析消费者低碳偏好对产品碳减排量和零售价格的影响情况。令γ在[1,5]之间变化,其他参数的值保持不变。图2a所示为不同情形下的碳减排变化,可以发现,当消费者低碳偏好增大时,产品的碳减排量均增大,因此提高消费者的低碳偏好有助于促进企业的碳减排行为,政府要加强低碳教育的宣传,进一步树立人们的低碳环保意识。算例中满足Kn>Kr,可以发现,两种情形下新产品的碳减排量总高于再制造品,且联合决策下两者的碳减排量更优。图2b所示为零售价格随低碳偏好变化的情况,可以发现,联合决策下的最优零售价格总高于分散情形下的水平,且供应链对市场变化可以快速调整价格策略。 图3所示为供应链整体利润随低碳偏好系数变化的情况,可以发现,提高消费者低碳偏好有利于供应链整体利润增长,且联合决策下的供应链整体利润总是优于分散决策情形,其随低碳偏好变化的速度更快。说明联合决策使供应链中的企业更快地对市场变化做出反应,供应链整体运作效率更高,因此采取协调契约改善分散决策下的供应链效率十分重要。 图4所示为分散决策下产能对碳减排量的影响,可见产品的碳减排量只与自身产能正相关。而在联合决策下,新产品和再制造品的碳减排量不仅和自身产能正相关,还和对方产能正相关,如图5所示。通过观察可见,只要制造商其中一方增大产能,就能提高产品的碳减排量。通过比较图像倾斜程度可以发现,自身产能始终是影响其产品碳减排量的主要因素。 接下来分析产能变化对新产品和再制造品零售价格的影响。根据所给参数,案例中碳减排成本系数较大,满足h>max{γ2+γs,sγ+2γ2/(1-β2)}。通过图6可以发现,在分散和联合情形下,新产品和再制造产品的零售价格均随各自产能的增大而减小,说明当减排成本较大时,如果制造商产能增大,零售商都会采取降价策略来稳定市场需求,验证了推论1和推论4。 根据设计的协调契约,假设协调契约中制造商们支付给零售商的协调成本T=100,通过所给参数值计算出比例参数θ的取值范围为0.483<θ<0.507。分别取θ=0.49和θ=0.5,记作协调契约1和协调契约2,协调后的结果如表4所示。 表4 协调后供应链的最优解 低碳背景下,本文从供应链外部和企业自身因素两个维度出发,考虑碳税、消费者低碳偏好和产能约束对企业碳减排的影响,对比分析了不同决策情形下新/再制造品的碳减排和定价决策,并实现了供应链协调。结果表明: (1)产能约束下,消费者低碳偏好和碳税政策均可有效促进制造企业的碳减排行为,但同时也使供应链成员提高其定价策略。从利润角度来看,低碳偏好始终对提高制造商利润具有积极的作用,而碳税可能给制造商利润造成损失。另外,碳税和低碳偏好都不会影响零售商最优利润。 (2)当制造商产能增大时,产品的减排量提高,同时减排成本系数的大小会影响企业的定价调整策略,其阈值由碳税和低碳偏好共同决定。当低碳成本系数固定时,如果政府提高碳税价格或消费者偏好,则供应链成员更有可能采取提高产品定价的策略。 (3)和分散决策相比,联合决策下的产品碳减排量和供应链整体利润更优,而且对市场的反应更加快速。针对产能约束下分散决策导致的效率损失问题,本文设计的协调费用—利润分享契约可以完美协调供应链。 本文贡献主要有3点: (1)在供应链减排问题中,除了考虑了碳税和低碳偏好等供应链外部因素外,还从企业自身出发考虑了制造商再制造行为和产能约束对减排的影响。 (2)对比分析了分散决策下的3种不同情形来研究产能约束下低碳偏好和碳税对新/再制造品减排、定价和利润的影响。 (3)针对产能约束下的供应链协调问题,设计了协调费用—利润分享的协调契约来实现供应链Pareto优化,丰富了供应链协调契约的应用场景。 下一步将结合政府的其他碳政策研究供应链的最优决策问题,并对双渠道销售模式和消费者的渠道偏好展开分析。 附录 由上式进一步可得: 可解得制造商1和制造商2的批发价格和碳减排水平,将结果代入最优反应函数式中,即可获得命题1结论。证毕。 命题4证明对式(12)求关于Pn,Pr,en,er的海塞矩阵,可得 通过观察,易得一阶主子式小于0,二阶主子式大于0,当三阶主子式满足βX2.3 综合比较

2.4 协调契约设计

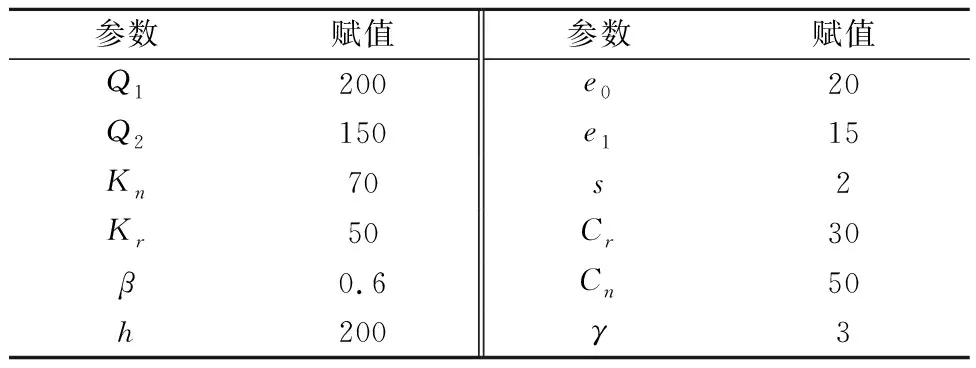

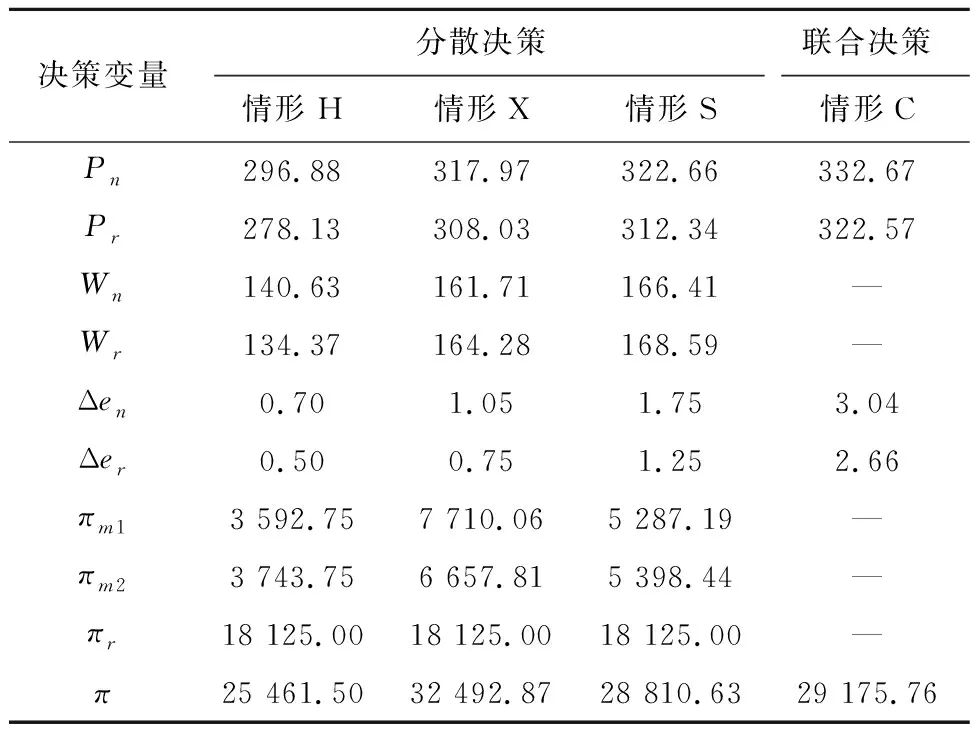

3 案例分析

3.1 不同情形的对比分析

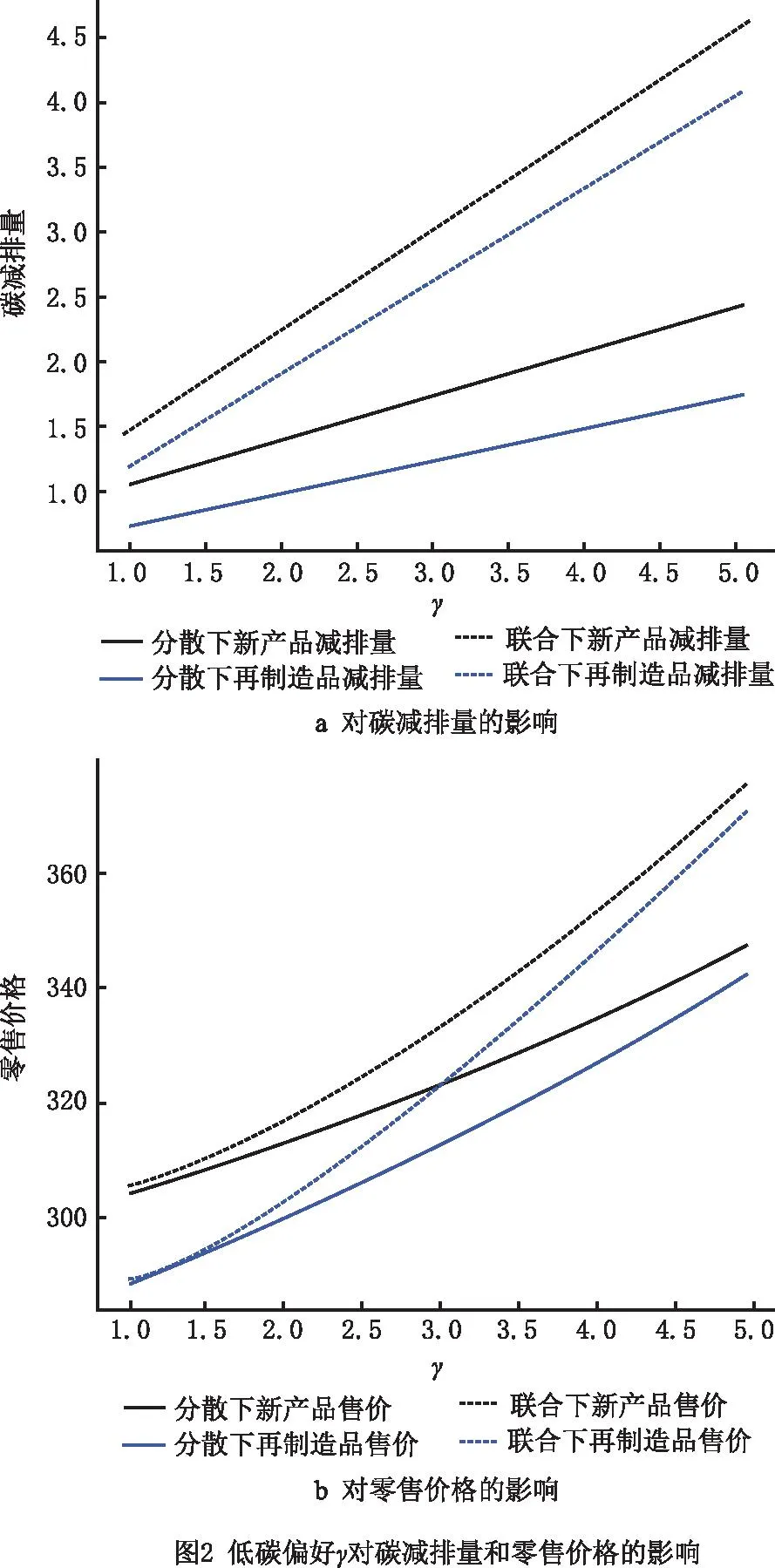

3.2 低碳偏好对供应链的影响

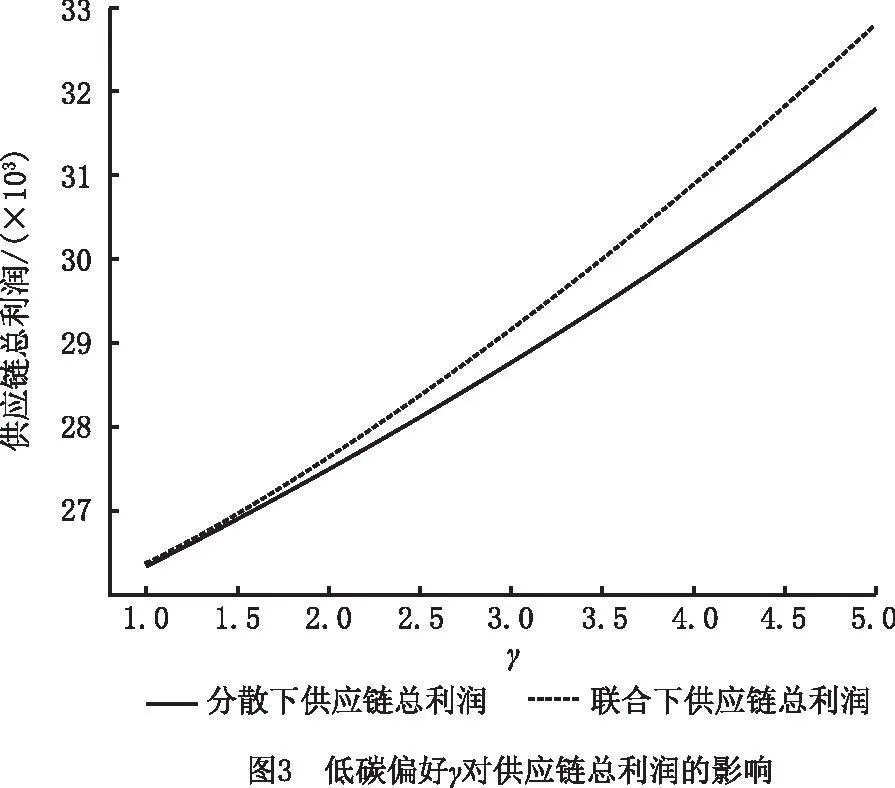

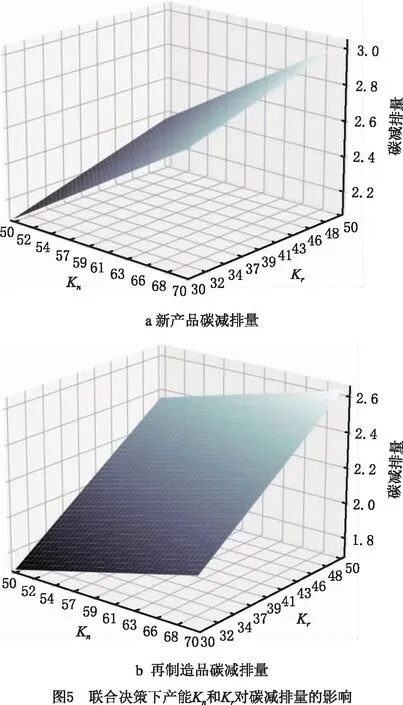

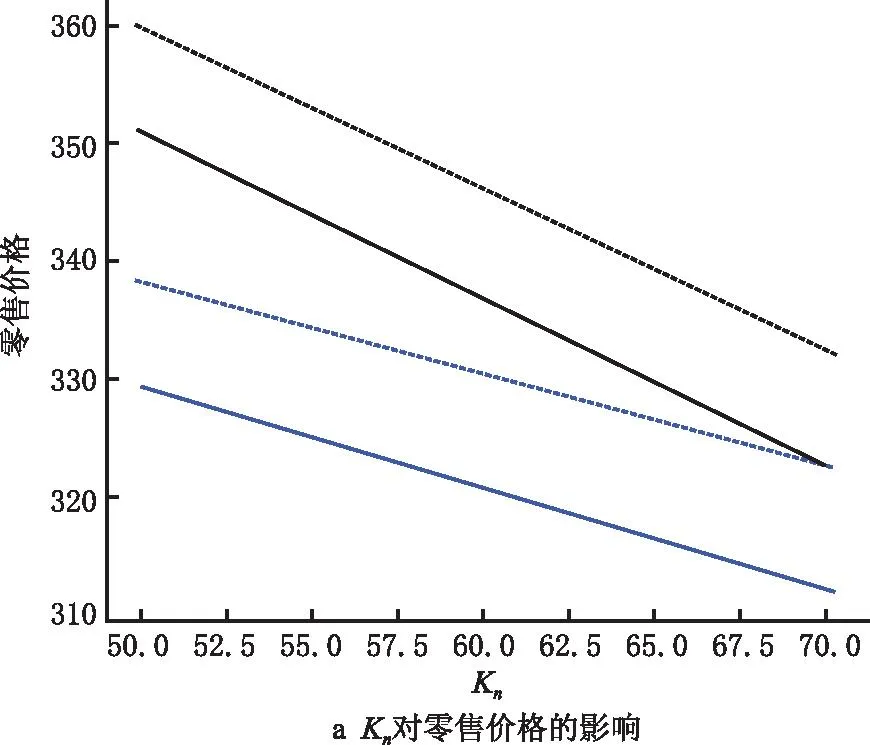

3.3 产能对供应链的影响

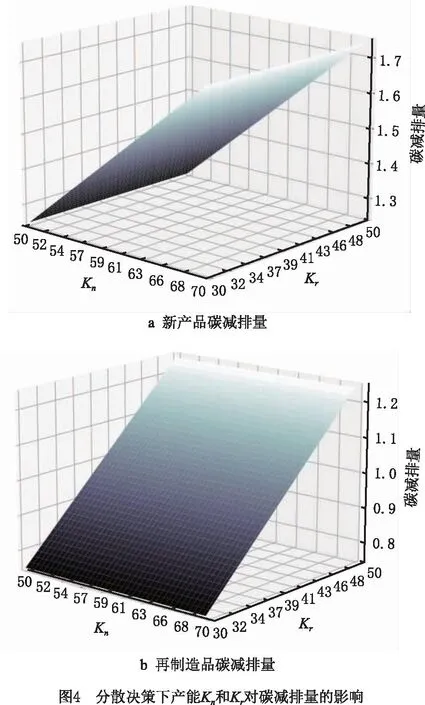

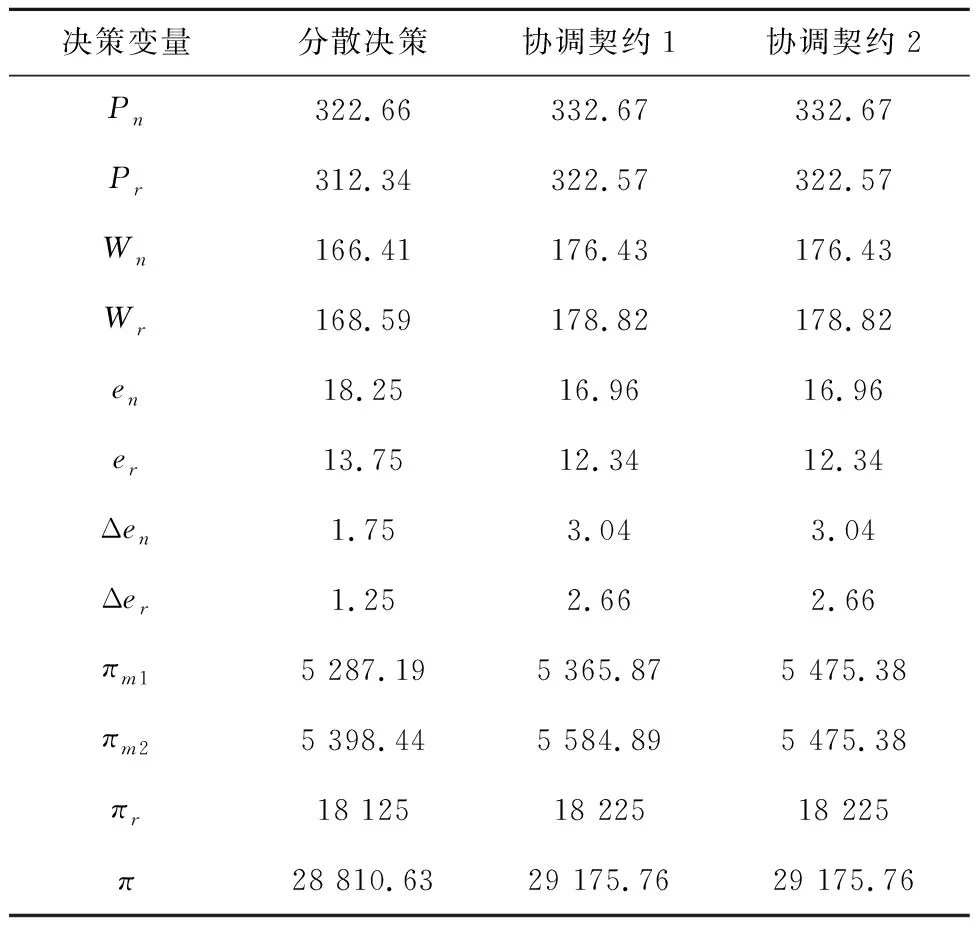

3.4 协调契约分析

4 结束语

猜你喜欢

河北环境工程学院学报(2021年1期)2021-03-19

考试与评价·高二版(2020年6期)2020-09-10

公民与法治(2020年12期)2020-07-25

公民与法治(2020年4期)2020-05-30

中国眼镜科技杂志(2017年13期)2017-08-16

中国化妆品(2017年12期)2017-06-27

公民与法治(2016年9期)2016-05-17

营销界(2015年25期)2015-08-21

中国航海(2014年1期)2014-05-09

华东师范大学学报(自然科学版)(2014年3期)2014-03-11