民营银行净息差走阔至4.39%但部分银行业绩依旧不振

2024-03-16 13:21吴海珊

证券市场周刊 2024年8期

吴海珊

最近国家金融监督管理总局发布的数字显示,截至2023年年底,民营银行的净息差达到4.39%,大幅高于整个银行业1.69%的平均息差,且去年以来,逐季度持续走阔。在高息揽储的环境下,民营银行息差的走阔,意味着贷款利率的走高。

但即便如此,从目前发布的业绩报告来看,部分民营银行的业绩仍然欠佳。

民营银行息差逆势走阔

近日,国家金融监督管理总局公布了商业银行主要指标分机构类情况表(季度)(2023年)。其中数据显示,在其他类银行净息差仅在1.57%~1.9%的情况下,民营银行的净息差达到4.39%。

同时分季度来看,2023年的四个季度里,除农商行息差有0.05个百分点走阔之外,大型商业银行、股份制商业银行、城市商业银行和外资行息差均走窄,幅度分别为0.07个百分点、0.07个百分点、0.06个百分点和0.09个百分点,而民营银行四个季度逐步走阔0.28个百分点。

与此同时,拉长时间来看,过去三年也表现出同样的趋势。自2020年第四季度到2023年第四季度,除民营银行之外其他五类银行的息差均走窄,大型商业银行息差从2.04%走窄至1.62%,股份制商业银行从2.07%走窄至1.76%,城市商业银行从2%走窄至1.57%,农村商业银行从2.49%到1.9%,外资银行从1.61%走窄至1.57%,分别走窄了0.42%、0.31%、0.43%、0.59%和0.04%。

民营银行则相反,自2021年四季度到2023年四季度,净息差从3.67%走阔至4.39%,幅度为0.72个百分点。

值得注意的是,这一净息差变化的货币背景是,从2021年12月到2024年2月,LPR1年期从3.85%下调至3.45%,5年期从4.65%下调至3.95%,分别下调40个基点和70个基点。

民营银行存款利率大幅跑赢大型银行

当下,对比来看,民营银行的存款利率高出大型银行不少。由于央行并不公布存款利率,而是由商业银行来自行决定,民营银行在品牌、渠道等方面完全落后于大型商业银行、股份制银行等,为了吸引存款,民营银行的利率往往大幅高于其他银行。

如大型商业银行中的工商银行2023年底,一年期存款利率为1.45%,三年期利率为1.95%,五年期存款利率为2%。而民营银行辽宁振兴银行1月31日的定期存款利率公告显示,其三年期存款利率为3.39%,五年期利率为3.60%,一年期高达2.25%,甚至高于工商银行五年期的利率;同样为民营银行的浙江网商银行和四川新网银行的公告也都显示其三年期整存整取利率分别为2.6%和2.75%,均大幅高于工商银行五年期整存整取的利率。

值得注意是,民营银行的存款利率实际可能比上述更高,部分银行会通过发放补贴券等方式吸引客户存款,从而使得存款利息更高。当然,这某种程度上也是无奈之举,因为民营银行主要依靠线上渠道,相比于大型银行等,其品牌认知度、客户质量等相对更差,不得不提高存款利率吸收存款,这通常被市场称为高息揽储。

表1 商业银行息差变化表

數据来源:国家金融监督管理总局。本刊编辑部整理

中国市场学会金融委员、允泰资本创始合伙人付立春对本刊表示:“民营银行的主要客户是民营企业和个体客户等一些市场化程度比较高的主体。息差处于相对比较高的状态,说明贷款利率相对较高,也说明民营企业主对资金的需求相对比较旺盛,同时获得资金更难,因而贷款降息幅度没有那么大。”

如无锡锡商银行披露的信息显示,截至2023年3季度,该行各项贷款余额247.51亿元,其中零售贷款余额为199.33亿元,占比超过80%;存款余额269.12亿元,个人存款184.47亿元,占比68.5%。

否极泰基金总经理董宝珍对本刊表示:“因为个人或者中小企业的贷款金额相对较低,因而能够接受相对比较高的贷款利率。”

而以深圳前海微众银行最广为人知的微粒贷为例,其贷款利率因人而异,甚至有高达10%年利率的情况。

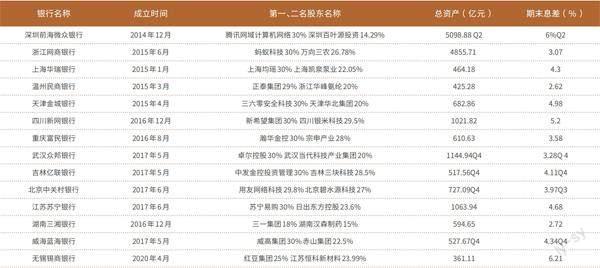

目前,经过近10年的发展,民营银行共有19家。其中,深圳前海微众银行和浙江网商银行是最大的两家银行,为民营银行的第一梯队,其资产规模甚至超过部分农商行。如微众银行2023年度半年报显示,截至2023年6月,微众银行的总资产为5099亿元;截至2023年前三季度,网商银行资产总额为4855.71亿元。紧随其后的是武汉众邦银行、四川新网银行、江苏苏宁银行等,总资产超过千亿,为民营银行第二梯队。如武汉众邦银行已经披露的2023年度全年业绩显示,截至2023年底,该行资产规模为1145亿元;而四川新网银行以及江苏苏宁银行,截至2023年三季度资产规模分别为1021亿元和1063亿元。

除此之外大部分民营银行的资产均在数百亿元区域。目前创办时间最晚的民营银行为2020年成立的无锡锡商银行,其资产规模也是民营银行中最少的,仅为361亿元。

高息差并不完全等于高业绩

截至目前,部分民营银行已经披露了2023年全年业绩。从已经发布业绩来看,业绩表现却参差不齐。

如截至2023年末,武汉众邦银行全年实现营业收入19.3亿元,同比增长25.5%,净利润同比增长21.6%至4亿元以上,其净息差为3.28%;吉林亿联银行虽然2023年末总资产较年初下滑18.78亿元,为517.56亿元,各项贷款余额下滑10.29%,营业收入10.65亿元,小幅下滑2%,但净利润则上涨44.3%,净息差为4.11%;威海蓝海银行2023年营业收入为23.97亿元,同比增长17.6%,净利润7.96亿元,同比增长30.9%,净息差为4.34%。

但中关村银行却时隔四年净利润再次出现下滑。数据显示,其2023年度实现营业收入18.43亿元,净利润3.10亿元,净利润下降达到30%,截至2023年三季度末其净息差为3.97%。

那就单个银行净息差来看,是否息差更高的民营银行,业绩相对会更好?

民营银行均为非上市银行,表格2中的民营银行在其2024年同业存单发行计划中披露了其2023年的经营情况。

从表2中可以看出,成立不到四年的无锡锡商银行截至2023年9月的息差达到6.21%。截至2023年三季度,该行营业收入11.13亿元,净利润为2.86亿元,均超过2022年全年的10.78亿元和2.51亿元。

排第二位的是深圳前海微众银行,截至2023年6月,净息差达到6%。截至2023年6月营业收入为196.45亿元,同比增加25.71亿元,同比增长15%;净利润54.52亿元,而2022年全年为89.37亿元。

表2 部分民营银行总资产及最新報告期末息差

数据来源:中国货币网。本刊编辑部整理注:非特殊标记,数据均截至2023 年三季度

四川新网银行三季度末以5.2%的息差排第三位。尽管没有2022年三季度的数据可查,不过截至2023年9月,四川新网银行前三季度的营业收入已达到38.81亿元,超过2022年全年的36.44亿元;2023年前三季度的净利润7.34亿元,超过2022年全年的6.81亿元。

从上述数据不难看出,净息差较大的三家银行业绩表现均不错。但从实际情况来说,银行的营业收入、净利润表现受多因素影响,净息差高低与银行业绩之间并不是完全正相关关系。

如温州民商银行和湖南三湘银行的净息差,在民营银行中排名较为靠后。但其业绩表现却截然不同。

截至2023年9月末,温州民商银行营业收入8.23亿元,同比增长21%;实现净利润4.25亿元,2022年前三季度为3.12亿元,同比增长36%。且截至2023年9月,温州民商银行的拨备覆盖率达到740%,不良贷款率为0.35%。

不过,虽然湖南三湘净息差从2022年三季度的2.18%走阔至2.72%,但截至2023年9月,其银行营业收入为13.98亿元,同比增长12%,净利润为1.86亿元,2022年同期为2.22亿元,同比下滑16%。

(文中个股仅为举例分析,不做买卖建议。)

猜你喜欢

红领巾·探索(2022年11期)2023-01-06

财经天下周刊(2016年10期)2016-06-02

IT时代周刊(2015年9期)2015-11-11

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07