双向证券投资与宏观金融风险:效应与机制

2024-03-23 00:37宇超逸

金融经济学研究 2024年1期

许 宁 宇超逸

一、引言

2023年10月,中央金融工作会议提出加快建设金融强国,推进金融高质量发展,通过打造具有国际竞争力的金融业,推动中国从金融大国走向金融强国。建设金融强国离不开金融高水平开放的有力支持,通过引入外资刺激国内市场潜力以及对外投资提高产品竞争力,提升国家金融体系的综合实力和国际地位,促进国内金融市场的健康发展,为经济的持续增长提供强有力的金融支持(黄海洲,2022)。随着跨境资本交易障碍逐渐被打破,证券投资凭借其流动性强、投资主体多元化的优势超过外商直接投资和以银行借贷为主的其他投资,成为重要的跨境资本形式。跨境证券资本流动与经济体经济发展水平息息相关,一方面,外商证券投资有助于提高企业科技创新能力、优化产品质量、扩大内需,促进国内市场大循环;另一方面,对外证券投资有助于提高中国工业产品、金融产品竞争力,加快推进人民币国际化进程,助力国内外市场的双循环。可见,在加快建设金融强国的目标背景下,跨境证券投资将迎来新机遇,也将极大地推动中国经济高质量发展。

跨境资本对新兴经济体的经济发展具有重要意义,但潜藏在跨境资本流动下的宏观金融风险不可忽视。从内在因素来看,短期跨境资本流动及其引发的“羊群效应”极易冲击不成熟、不完善的金融市场,造成严重的经济损失(Khatiwada,2017)。从外界因素来看,当前全球经济不确定性不断攀升,中美贸易摩擦、英国脱欧等“黑天鹅”事件频发,俄乌冲突等地缘冲突迭起,复杂严峻的国际形势也将激起跨境资本的“涟漪”甚至“浪潮”,加剧输入性与内生性风险(方意和邵稚权,2022)。此外,发达经济体货币政策也是跨境资本极端流动的重要诱因。例如,为缓解其“无上限”量化宽松政策下的高通胀,美联储自2022年3月起开启加息周期。持续加息直接导致美元走强而新兴经济体货币贬值,当短期汇率下降预期增强时,跨境资本投资意愿进一步转弱,出现资本流入骤停甚至资本外逃,造成新兴经济体资产价格叠进式下跌(Roy and Kemme,2020)。在负反馈螺旋作用下,家庭部门财富大幅缩水、企业偿债能力下降、银行不良贷款率上升,最终造成实体经济与金融市场的强烈不稳定。作为重要的跨境资本形式,跨境证券投资同样具有经济增长效应与风险效应,这不禁引发思考,跨境资本流动下的双向证券投资如何影响新兴经济体的宏观金融风险水平?短期影响和长期影响效果如何?其影响机制又有哪些?中国是经济规模最大的新兴经济体,回答以上问题能够为中国防范跨境资本流动风险、维持宏观金融稳定以及保障经济高质量平稳运行提供理论依据与现实参考。

鉴于此,本文基于跨境资本的风险效应视角,从短期和长期两方面实证研究双向证券投资对新兴经济体宏观金融风险的影响效果以及内在作用机制。首先,本文基于未定权益法与熵权TOPSIS法系统测算各经济体的宏观金融风险水平;其次,利用动态面板分布滞后模型从长期和短期两个维度实证检验双向证券投资对宏观金融风险的影响,并检验宏观金融风险效应的异质性;最后,利用中介效应模型从市场流动性与信贷规模方面,检验双向证券投资影响宏观金融风险的作用渠道。与已有研究相比,本文的边际贡献主要体现在以下三个方面:第一,在跨境资本风险效应的现有研究中,大多基于国外投资者与本国投资者在内的总体资本流动视角,讨论资本流入与资本流出如何影响东道国的金融风险(童相彬和张书华,2021)。然而,以资本流出为例,外生冲击下资本总体流出的风险效应与本国投资者对外投资的风险效应并不完全相同,若一概而论,无法准确掌握本国对外投资的真实风险效应。对此,本文基于国外投资者对本国的资本投入与本国投资者对国外的跨境投资行为,分别讨论资本流入与资本流出的风险效应,从而为厘清外商证券投资与对外证券投资的风险效应提供新的解释视角;第二,现有文献分别从长期与短期两个方面讨论跨境资本的风险效应,但鲜有研究将两者纳入同一实证分析框架。考虑到跨境资本不仅具有短期风险效应,也存在长期风险效应,故本文将跨境证券资本的长期与短期流动同时纳入实证分析框架,有效避免遗漏重要解释变量问题,从而提供有效且新颖的经验证据;第三,本文创新性地探索双向证券投资影响宏观金融风险的潜在作用机制,且发现扩大信贷规模与增加市场流动性是重要渠道。因此,本文不仅揭示了双向证券资本影响宏观金融风险长短期差异的“黑箱”,而且能够为中国实现金融强国提供多层次、多维度的政策参考。

二、文献综述

(一)宏观金融风险影响因素及测度方法

宏观金融风险源于金融体系的脆弱性以及各部门间紧密复杂的关联性,当金融市场受到外部冲击时,这一冲击将在部门关联性作用下对实体经济产生潜在负向影响(Gray et al.,2006)。在概念上,金融风险与宏观金融风险、系统性风险与系统性金融风险存在显著差异。金融风险侧重于描述金融市场交易过程中的不确定性,系统性风险侧重于描述金融市场投资者行为引发的市场风险,系统性金融风险侧重于重要金融机构出现危机时引发的其他金融机构出现危机的不确定性(宫晓莉等,2020;崔建军和张佩瑶,2021)。而宏观金融风险则侧重于当出现外部冲击时,金融部门与其他经济体部门间的风险传导,即不仅衡量金融部门产生的风险,也衡量经济体中其他部门整体风险(王博和齐炎龙,2015)。

宏观金融风险包括各部门的违约风险及系统关联性下的风险传染(宫晓琳,2012),故宏观金融风险影响因素主要包括违约风险概率与金融市场脆弱性。从违约风险概率角度来看,资产价格波动、信贷规模与杠杆率水平是关键影响因素,资产价格波动通过改变权益资产价值影响企业融资成本与融资能力,进而影响其债务违约概率(印重和刘金全,2017)。经济繁荣时的信贷扩张会提高杠杆率水平,从而提升金融部门的违约风险(顾海峰和张盈盈,2023)。从金融脆弱性来看,市场流动性、资本市场开放度等外部条件能够放大风险传染效应最终影响宏观金融风险。当市场流动性恶化时,预期效应下投资者的资产抛售造成市场进一步挤兑,使金融风险传染至企业部门、家庭部门,大幅提升宏观金融风险(Brunnermeier and Pederson,2009;周亮,2021)。外部条件如汇率水平、经济体开放度通过金融市场的加速器效应、产业关联效应对宏观金融风险产生影响。

关于宏观金融风险的衡量方法,现有文献主要基于金融脆弱性、金融传染与系统性风险理论进行指标构建与指数测度。基于金融脆弱性理论的测算方法以早期预警指标(Gerdesmeier et al.,2011)、金融稳定指数(Louzis,2012)以及宏观压力测试为主(Huang et al.,2009),这些方法在指标选择上主观性较强,且无法充分反映经济体内各部门间相互联系的特点;基于金融传染理论的测算方法主要包括金融网络模型(Acemoglu et al.,2015)与动态相关及概率理论(Kritzman et al.,2011),其更为注重风险传染的动态演化过程而非整体风险的数值测度;基于系统性风险理论的测算方法主要包括条件在险值(CoVaR)方法(Adrian and Brunnermeier,2016)、预期损失测算方法(Acharya etal.,2012)、违约概率法(Black et al.,2016)。其中,基于违约概率的未有权益法(CCA)利用风险调整后的资产负债表作为基本分析工具,反映出金融机构资产与负债的外部冲击敏感性,量化资产负债错配对金融风险的影响,从而评估系统性风险。然而,CCA仅能从分部门角度描述经济体宏观金融风险,缺乏对经济整体风险的直观评价。

(二)双向资本流动的影响效应及作用机制

双向资本流动主要基于资本市场、货币市场以及外汇市场三个方面影响经济稳定(Gabaix and Maggiori,2015)。从资本市场渠道来看,资本流动与股票价格、房产价格具有较强的相关性,跨境资本流入将引起金融资产价格升高,形成经济繁荣预期积累资产价格泡沫与金融风险,而当资本流动发生逆转时,泡沫刺破下的风险冲击将席卷整个经济体(Sarno and Taylora,1999)。从货币市场来看,大规模资本流入将造成东道国信贷扩张与货币供应量上涨,加剧经济的顺周期性(Bruno and Shin,2015)。从外汇机制来看,频繁的资本流动会引起汇率波动,极端流动甚至会引起汇率大幅升值或贬值,对东道国的贸易(谢孟军,2023)、经济发展造成严重损失(Aizenman and Binici,2016)。相较于其他类型跨境资本,证券投资的汇率波动效应更强(周爱民和遥远,2015)。

大多数研究认为双向资本流动具有风险效应,破坏东道国金融稳定(Hau and Rey,2006)。一方面,投机性资本流入将激起资产价格剧烈波动,从而导致金融风险上升(马宇和黄嬿顺,2023);另一方面,资本流入提高了银行等金融中介的风险偏好程度、金融杠杆率水平,过度资本流入还会提高金融机构资产-负债期限的不匹配性和不平衡性,导致金融机构不良资产占比和脆弱性增加(谢洪燕和罗宁,2011)。但也有研究认为跨境资本流动不具有负外部性或者仅在某些条件下具有负外部性,如童相彬和张书华(2021)认为跨境资本流入的增加会降低中国系统性金融风险。此外,资本流动风险效应存在期限异质性、流向异质性与种类异质性。关筱谨等(2021)认为短期资本流入降低系统性金融风险水平,中长期则提高系统性金融风险水平;从资本流向来看,王榆芳(2020)认为资本流入国的风险效应高于资本流出国;从资本类别来看,顾海峰和卞雨晨(2021)认为直接投资流动有助于金融稳定,而间接投资流动破坏金融稳定。可见,现有研究对于双向资本流动的风险效应并未得出一致结论。

通过对相关研究的梳理可知:第一,已有文献大多侧重于资本流动对于单部门或宏观经济稳定的影响,忽略了经济体各部门间资产负债关系下的风险传递以及由此催生的宏观金融风险;第二,已有相关研究主要关注跨境资本短期效应,鲜有利用实证模型同时对比跨境资本短期与长期作用效果差异的研究;第三,已有文献较少将跨境资本对象聚焦于某种特定类型资本的讨论,从而无法深入剖析各资本具有何种风险效应,故无法获取更细致、更具针对性的研究结论。鉴于此,本文构建包含经济体各部门违约风险趋势的宏观金融风险指标,并利用面板分布滞后模型探悉双向证券投资对宏观金融风险的长短期影响差异,以期精准评估宏观金融风险水平、厘清证券资本流动的风险效应与作用机制,为新兴经济体预防和控制金融风险以及为中国高质量建设金融强国提供参考依据。

三、理论分析与研究假说

双向证券投资主要通过资本市场影响东道国实体经济与金融市场稳定。当东道国受全球信贷、货币、大宗商品和其他资产市场波动的冲击时,金融体系与经济各部门的潜在脆弱性形成宏观金融风险来源。由于金融体系脆弱性、市场流动性以及信贷繁荣均对违约风险具有影响效应,故当金融体系越脆弱时,市场流动性水平与信贷繁荣预期对宏观金融风险越重要。此外,跨境证券投资过程中产生货币效应、利率效应以及投资者情绪效应等,同样能够通过影响市场流动性、信贷规模作用于宏观金融风险。

根据资本流向不同,证券投资分为外商证券投资(Foreign Portfolio Investment,简称FPI)与对外证券投资(Outward Portfolio Investment,简称OPI),短期FPI具有较高投机性与流动频繁性,一定程度上“干扰”国内金融市场的风险识别能力,导致市场低估金融机构信贷风险,从而高估证券资产价格、催生资产泡沫。资产价格上涨增强了金融市场的繁荣预期,进而提高信贷过程中金融机构的风险容忍度。短期内,当FPI增加时,金融机构对于市场波动率、违约概率以及违约损失的评估持有顺周期性的积极态度,进一步提升风险容忍度,使公众对市场信贷繁荣的预期进一步上升,造成市场信贷规模扩张。信贷规模与金融部门杠杆率具有高度相关性,信贷繁荣直接影响杠杆率水平。当经济景气时,金融机构将增加杠杆,促使市场信贷繁荣。由于企业部门相对于家庭部门具有较高生产率,因此,市场信贷将更多流向企业。在资产负债关联下,这种潜在违约风险紧密联系着金融部门、企业部门、政府部门与家庭部门。由于金融部门与经济体各部门之间存在着复杂的资产负债关系,高违约风险不仅加剧金融体系的脆弱性也会放大外部冲击下的风险损失效果,并能通过风险效应将冲击传递至经济体其他部门,最终提高经济整体的宏观金融风险水平。因此,短期FPI通过促进信贷繁荣,提高经济体的宏观金融风险。

与短期内的FPI作用机理不同,长期中FPI使市场流动性长期保持充裕。一方面,能够有效应对市场挤兑下的资产价格波动,另一方面,还能提高经济体应对风险的能力。在长期中,FPI引起信贷繁荣预期逐渐平缓,杠杆率与违约风险水平将有所下降。随着FPI持续流入,东道国资本市场表现为资金充足、市场流动性充裕,故对于资产抛售引起的市场挤兑具有更高包容性,使违约风险概率大幅下降。此外,金融部门作为国民经济资金润滑剂,当市场流动性充裕时,金融部门能够促进资金在经济各部门间的流动,为实体经济提高资金支撑,从而促进经济各部门违约风险的下降。在各部门资产负债关联性的作用下,经济体宏观金融风险降低。另一方面,充足的市场流动性有助于完成企业资本的初步积累,提高企业生产规模、提升国内劳动要素的利用效率。企业发展将对金融市场提出新要求,倒逼金融市场深化改革、优化资本配置效率(Klein and Olivei,2008),在多元竞争中逐渐改善风险管理水平,提高金融体系抵抗风险的能力,降低金融体系脆弱性,从而使宏观金融风险水平下降。基于上述分析,本文提出研究假说1a与1b。

假说1a:FPI短期将提高宏观金融风险,长期有助于降低宏观金融风险水平。

假说1b:FPI短期内通过促进信贷规模扩张提高宏观金融风险;长期则通过市场流动性降低宏观金融风险。

OPI是本国居民或机构购买国外证券资产,是境内投资者进行境外投资时形成的资金外流。值得注意的是,OPI与资本大规模流入后的资本撤离有所不同,OPI是本国资本的境外证券投资,而资本撤离为境外资本对本国投资后的资本流出,其投资主体为国外居民或机构。极具风险效应的“热钱”通常是指境外投资主体的资本流入与流出,当东道国经济预期下降时,境外投资突发性、大规模的恐慌性资本外逃将造成东道国流动性枯竭、资产价格下跌,在风险传染效应下,造成东道国严重的经济损失。由此可见,资本流出的风险效应源于突发性、大规模的资本流向逆转下的市场流动性枯竭,而非单向资本流出。

当外部冲击利好国外市场预期时,本国居民或机构将更多投资国外,同时减少对国内的投资。从短期来看,OPI不会改变本国宏观金融风险。尽管OPI会通过汇率渠道造成本国货币贬值,但却能够提高经常账户下的贸易优势。从资本市场与货币市场来看,OPI增加会降低国内信贷资金来源、缩减信贷规模,降低国内金融市场活跃程度,从而挤出金融市场投机泡沫,使资产价格回归经济基本面价值。金融市场活跃度上升通常意味着潜在金融风险的上升,但金融市场活跃度下降却并不意味着风险的下降。因此,OPI并不会促进或抑制宏观金融风险,

从长期来看,OPI将产生两个方面的影响。一方面,OPI会降低国内市场的中长期预期收益率,在投资者情绪作用下,国内金融市场活跃程度下降。另一方面,对于金融投资机构而言,OPI能够通过合理配置降低资产组合风险,有助于金融投资机构获取国外资本市场服务资源、先进技术经验反哺国内金融行业,完善国内金融市场水平,增强金融市场抵御资本冲击的能力。由此可见,尽管在长期中OPI对国内金融市场发展具有重要意义,但并没有直接影响宏观金融风险,即长期中OPI不存在宏观金融风险效应。故本文提出假说2。

假说2:对于本国而言,OPI风险效应较弱,无论长期还是短期,OPI均不会引起宏观金融风险水平的明显变化。

四、研究设计

(一)基准回归模型设定

为研究双向证券投资与宏观金融风险之间的长短期均衡关系,本文利用动态异质性面板自回归分布滞后(PARDL)模型进行分析。首先,该模型能够线性变化为整合短期影响及长期影响的误差修正模型,可以刻画变量之间的短期和长期关系;其次,在小样本的情况下,该模型的参数估计结果也比较稳健;最后,PARDL模型还能够有效地避免被解释变量与解释变量的内生性问题(Pesaran et al.,2001;何平林等,2019)。PARDL的基础模型如下:

式(1)中,PMRit代表i国第t季度的宏观金融风险,PFit为i国第t季度的证券投资水平,包括对外证券投资(OPI)与外商证券投资(FPI);EDLit、ERLit、CARit、TOit、CLit分别为i国第t季度的外债水平、汇率水平、资本充足率、贸易开放程度、国内信贷水平。λ、α、φ、θ、γ、δ、σ分别表示各自变量回归系数,μi与εit分别表示截面固定效应与随机误差项,j表示滞后阶数①由于基础模型为整合长期与短期影响的误差修正模型,因此,文中仅控制个体效应,未控制时间效应。。当式中变量为平稳序列,且具有协整关系时,则误差项存在长期均衡关系,可构建用于实证回归分析的误差修正模型,误差修正模型如下:

式(2)中,φi为误差修正系数,β为长期均衡系数。

(二)中介效应模型设定

根据理论分析与研究假说,从长期来看,双向证券投资通过影响市场流动性产生宏观金融风险效应。而从短期来看,双向证券投资通过影响市场信贷规模产生宏观金融风险效应。由此可见,长期与短期存在不同的作用机制,为识别出更清晰准确的作用效果,本文将对长期影响与短期影响分别进行中介效应检验。

一方面,本文从市场流动性(MLit)角度,采用面板中介效应模型考察双向证券投资对宏观金融风险长期影响的作用机制,模型构建如下:

另一方面,本文从信贷规模扩张(CBLit)角度,考察双向证券投资对宏观金融风险短期影响的作用机制,模型构建如下:

其中,式(3)为双向证券投资对宏观金融风险长期影响的总效应模型,式(4)为双向证券投资对市场流动性影响,式(5)为加入中介变量后,双向证券投资对宏观金融风险的影响。若系数c1显著,则可以按中介效应模型的步骤进行式(4)的模型检验,否则将终止检验。若式(4)中a1系数显著,且式(5)中系数b1显著,则说明存在中介效应,反之则不存在。基于信贷规模扩张的面板中介效应模型检验步骤与此类似,不再赘述。

(三)变量说明

1.宏观金融风险指数(PMR)。宏观金融风险不仅衡量金融部门产生的风险,更加注重经济体各部门的整体风险。基于此,本文首先采用未定权益法(CCA)测度经济体中企业部门、金融部门、政府部门以及家庭部门的违约风险距离(Gray et al.,2006),再利用熵权TOPSIS法的综合指数法测度四部门的综合违约风险距离,并以此表征每个经济体的宏观金融风险水平。

2.双向证券投资。选取国际证券投资的资本流入总额与国内生产总值的比值表征外商证券投资(FPI),选取国际证券投资的资本流出总额与国内生产总值的比值表征对外证券投资(OPI)。同时原始数据均以2000年为基期的GDP平减指数进行了平减处理。

3.市场流动性(ML)。参考姚登宝(2017)的研究,市场流动性指标构建如下:

其中,Pit为i国股票市场指数t季度收盘价均值,Turnit为其换手率。这里MLit为反向指标,即当MLit越大时,表明市场流动性越差。

4.信贷规模扩张(CBL)。采用国内金融机构的存款加贷款总额与国内生产总值的比值表征信贷规模扩张程度。

5.控制变量。外债水平(EDL),采用短期外债与外债总额的比重表征;汇率水平(ERL),选取各国货币兑美元的汇率,并统一采用间接标价法表征;资本充足率(CAR),采用国内商业银行的资本充足率数据衡量这一变量;贸易开放度(TO),利用国家贸易进出口总额与国内生产总值的比值得到;资产价格变化(MPI),选取样本国家的股票市场价格指数与房地产价格指数取对数后的加权平均作为衡量资产价格水平的指标。除汇率水平与资产价格变化指标外,控制变量原始数据均以2000年为基期的GDP平减指数进行了平减处理。

(四)数据来源

在未定权益法中,需利用权益资产与债务测算企业部门、金融部门、政府部门、家庭部门的违约风险,本文根据Gary et al.(2006)的研究划分各部门资产负债,此外,为使各国家统一标准,文中选取国际货币基金组织(IMF)国际金融统计(IFS)中各国的存款利率作为其无风险利率。各部门资产负债指标如表1所示。

表1 企业、金融、家庭与政府部门的资产负债指标

由于部分新兴经济体数据缺失较为严重,本文选取阿根廷、巴西、中国、俄罗斯、韩国、墨西哥、南非、土耳其、印度、印度尼西亚、保加利亚、智利、克罗地亚、捷克、匈牙利、马来西亚、菲律宾、波兰、斯里兰卡、泰国等新兴经济体。考虑各国数据的可获得性和完整性,时间维度选取2000—2020年的季度数据。样本数据主要来源于CEIC数据库、世界银行数据库、IMF数据库、联合国国民账户主要总量数据库、WIND数据库以及样本国家的国家统计局等。

五、实证结果分析

(一)双向证券投资与宏观金融风险

1.单位根检验。考虑到样本数据为时间维度大于个体维度的长面板数据,为避免伪回归问题,需进行相应的平稳性检验。对此,本文选取LLC法、IPS法以及Fisher-ADF方法进行数据平稳性检验。从表2检验结果可知,所有变量都通过了单位根检验,表明样本数据序列平稳,能够进行模型的回归分析。

表2 单位根检验结果

2.基准回归结果分析。面板自回归分布滞后(PARDL)模型的估计方法包括平均数估计方法(MG)、动态固定效应方法(DFE)以及混合组群平均数估计法(PMG)。相较于前两种方法,PMG估计量结合了MG估计量与DFE估计量的特点,它允许截距项、不同组之间的短期系数和误差变量存在组间差异,不同组之间的长期系数保持一致。此外,PMG还能够减轻模型的内生性问题,故本文利用PMG进行本文基准回归模型的参数估计。

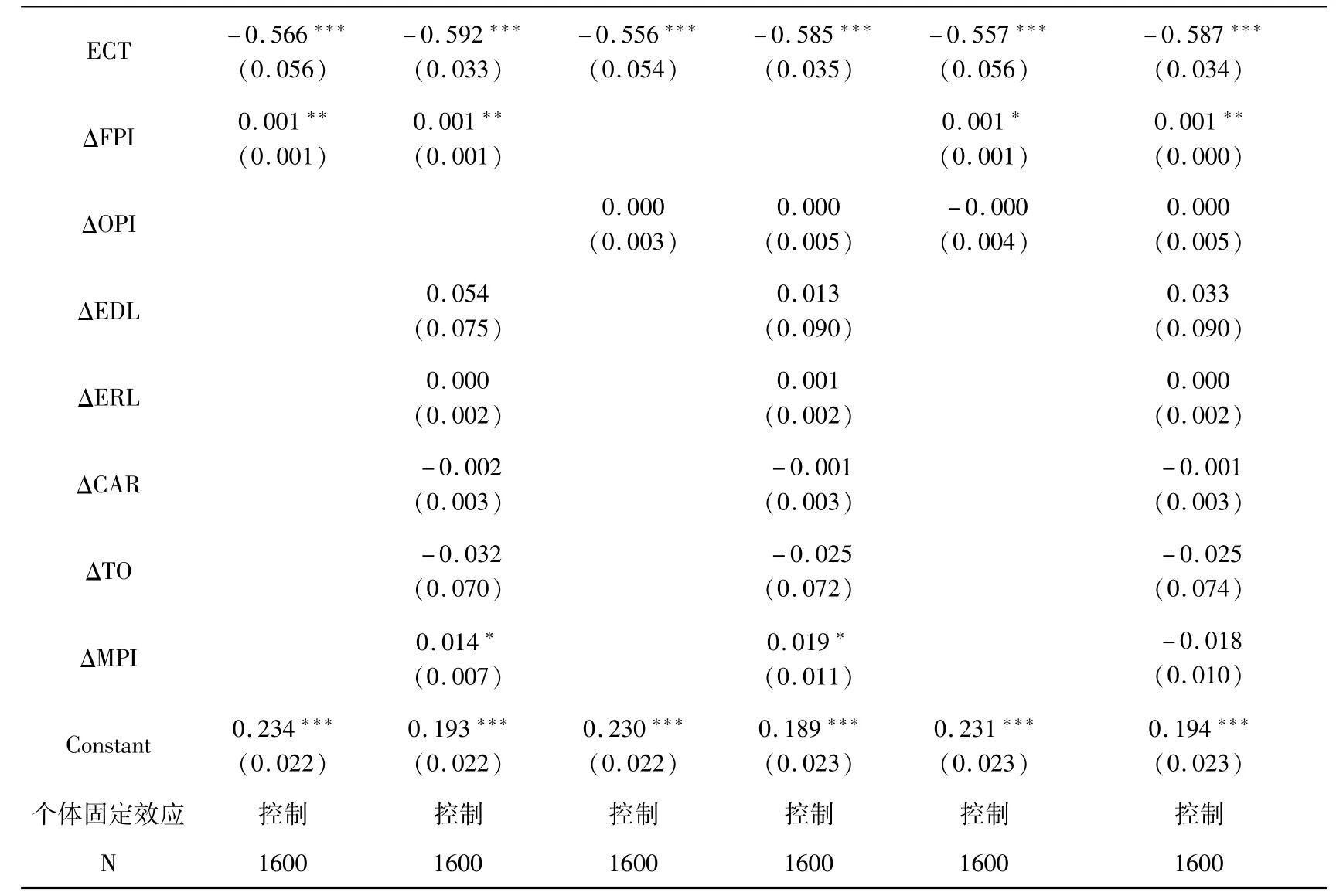

表3中,FPI为外商证券投资影响宏观金融风险的长期变量,ΔFPI为其短期变量;OPI为对外证券投资影响宏观金融风险的长期变量,结合计量模型回归结果可知,外商证券投资(FPI)长期显著抑制了宏观金融风险,短期显著提高了宏观金融风险。无论短期还是长期,对外证券投资水平(OPI)对宏观金融风险的回归系数均未达到10%水平上显著,这一结果表明,对外证券投资水平(OPI)与宏观金融风险没有因果关系,其不会造成宏观金融风险水平的升高或者降低。此处,验证了假说1a和假说2。

表3 基准回归结果:对外证券投资与外商证券投资

续表3

以上实证结果表明,FPI的风险效应总体上符合跨境资本流动特征,即短期资本流动具有较强的风险效应。然而,相较于其他类型资本,跨境证券资本流动性更强、灵活性更大,在长期中,FPI能够为金融市场带来持续稳定的资金流,降低金融市场违约风险发生概率,从而使经济体的宏观金融风险下降。因此,该研究结论一定程度上解释了资本流动抑制金融风险的现象。此外,与已有研究的结果不同,本文发现OPI不存在风险效应。究其原因,本文认为本国投资者与境外投资者的资本流出具有不同的风险效应,境外投资者资本流出的风险效应源于突发性、大规模资本流向逆转下的市场流动性枯竭,即资本流出产生的风险在于资本流入的突然停止与逃离,而非资本单向流出。而本文选取的OPI仅为本国投资者的单向资本流出,不存在资本撤回渠道,而资本流动风险效应主要来源于资本撤回的极端流动(Ghosh et al.,2016)。因此,实证结果表现为OPI不影响本国宏观金融风险。

3.稳健性检验。考虑到存在估计方法选择偏差和抽样误差等情况,本文以表3列(5)、(6)为基准回归结果进行稳健性检验。本文首先更换回归模型的估计方法,采用最大似然估计方法对模型参数进行重新估计。其次,通过变更样本范围进行稳健性检验,即原样本剔除2007—2008年受全球金融危机影响的极端数值。最后,更换被解释变量的测算方法,本文参考贵丽娟等(2015)的研究方法,采用ICRG指数作为宏观金融风险的替代变量,利用上述方法进行回归后,发现本文结果依旧稳健。①限于版面未呈现稳健性检验结果,感兴趣的读者可向作者索取。

4.内生性检验。PARDL模型一定程度上有助于减缓内生性的影响,但考虑到可能存在反向因果关系,为避免潜在的内生性问题,本文借鉴顾海峰与朱慧萍(2023)选择存款余额增量与上一期FPI、OPI的比值作为工具变量,进行内生性检验,回归结果如表4所示。表4的列(1)和列(2)为两阶段最小二乘法的第二阶段回归结果,从结果来看,识别不足检验结果,即Kleibergen-Paap rk LM统计量在1%显著性水平上拒绝了工具变量不可识别的原假设。弱工具变量检验结果,即Cragg Donald Wald F统计量均超过10%水平下的临界值10.27,表明本文选择的工具变量不是弱工具变量。同时,列(1)和列(2)中核心解释变量回归系数与基准回归结果一致,表明本文实证回归结果稳健,研究结论依然成立。

表4 内生性检验:工具变量回归结果

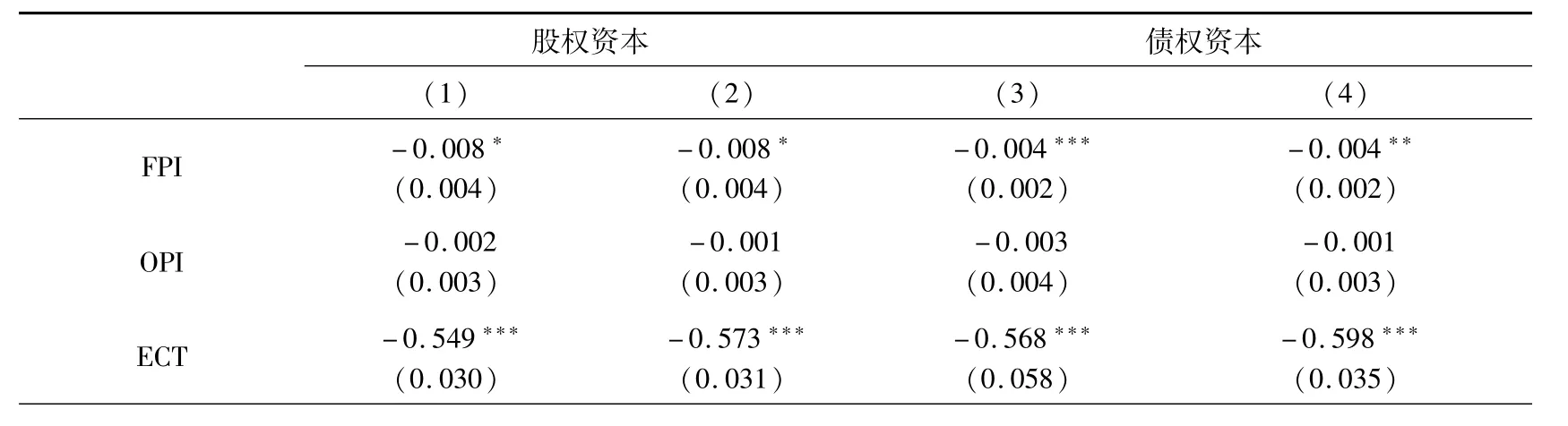

5.异质性分析。股权资本与债权资本是证券资本中的重要组成部分,本文将从股权资本与债权资本考察双向证券投资对宏观金融风险影响的异质性,模型回归结果见表5。可以得出,表5列(2)中的FPI回归系数为-0.079,在10%水平下显著,ΔFPI回归系数为0.0136,在5%水平下显著。这表明,外商股权资本流入长期中有助于降低国内宏观金融风险,短期内则显著提高宏观金融风险。表5列(4)显示,长期中,FPI的回归系数为-0.0041,在5%水平下显著,ΔFPI的回归系数则为0.0013,在5%水平下显著。这说明,外商债权资本流入长期内能够降低国内宏观金融风险,短期则会提高宏观金融风险。从证券资本流出角度来看,列(2)和列(4)中,OPI和ΔOPI的回归系数均不显著,这说明,无论是股权资本的对外证券投资还是债权资本的对外证券投资,均未对宏观金融风险产生显著影响。综上可知,相较于债权资本,股权资本长期内能够降低宏观金融风险,短期内则会增加宏观金融风险。

表5 异质性检验(一):股权资本与债权资本

本文进一步根据双向证券投资规模与国内生产总值的比值大小(PI/GDP),将双向证券投资划分为大规模与小规模两种类型①其中大规模与小规模分别根据双向证券投资规模与国内生产总值比值的中位数作为划分标准,即比值大于中位数为大规模,反之为小规模。,考察双向证券投资影响宏观金融风险的异质性,模型回归结果见表6的列(1)、(2)与列(5)、(6)。此外,本文还按新经济体双向证券投资规模与证券市场规模的比值对双向证券投资规模进行划分(PI/MS),模型回归结果见表6的列(3)、(4)与列(7)、(8)。可以看出,相较于小规模的FPI,大规模的FPI在长期中能够抑制宏观金融风险,短期内则提高金融风险,与本文基准模型的回归结果保持一致。仅有大规模的OPI在长期中能够提高宏观金融风险,究其原因,当本国投资者在长期中进行大规模跨境证券投资,一定程度上发生资本的跨境转移,进而造成本国市场流动性枯竭,提高各部分违约风险概率,导致宏观金融风险的上升。而当资本流出规模较低时,对外证券投资对宏观金融风险不具有显著影响。

表6 异质性检验(二):证券资本流动规模

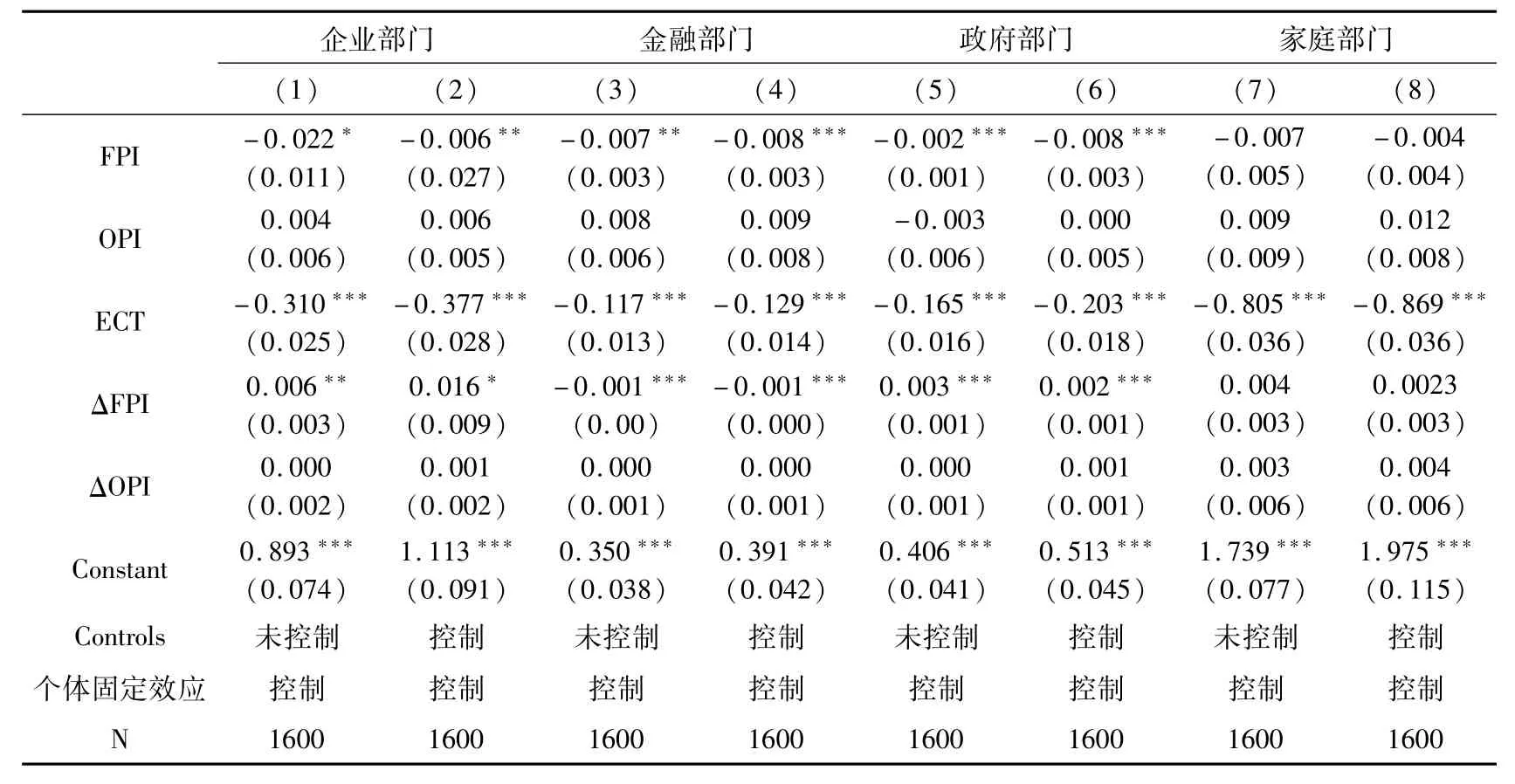

本文以经济体中四个主要部门即企业、金融部门、政府与家庭的违约风险作为被解释变量进行部门异质性检验,结果见表7。结果表明,对于企业部门,FPI与OPI对企业部门违约风险的影响效果与基准回归保持一致,说明企业部门对FPI同样较为敏感,短期内存在风险效应,而长期中能够缓解企业部门违约风险。对于政府部门,尽管短期内存在风险促进效应、长期中具有风险抑制效应,但其对于跨境证券流动敏感性远低于企业部门。此外,家庭部门违约风险几乎与跨境证券投资流动无关,不受跨境证券投资流动的影响。值得注意的是,与其他部门有所不同,对于金融部门而言,无论短期还是长期的FPI流动,其对于金融部门违约风险均具有减缓风险效应的影响。对此,本文认为金融部门职能有别于企业等其他部门,当资金以证券形式流入金融机构时,增加了资本流动性,使其更好发挥国民经济资金润滑剂的作用。故无论长期还是短期,外商证券投资对于金融部门违约风险均为抑制作用。

表7 异质性检验(三):企业部门、金融部门、政府部门、家庭部门

(二)作用机制分析

上述模型回归结果表明,双向资本流动的风险效应表现出差异化的影响效果,为什么会出现此种差异?根据理论分析与研究假说可知,资本流动对宏观金融风险的作用渠道主要分为市场流动性与信贷规模,短期内资本流动主要影响资本市场的信贷扩张,而长期中则对市场流动性水平具有较大影响。为检验这一结论,本文从信贷规模与市场流动性两个方面讨论双向证券投资与宏观金融风险间的作用机制。

表8为FPI流入作用于宏观金融风险的模型回归结果,列(1)表明主效应的回归结果与基准回归结果相一致,即FPI长期会降低宏观金融风险。列(2)表明,FPI长期有助于提高市场流动性水平。列(3)中,市场流动性对宏观金融风险的影响系数在1%统计水平下显著,表明市场流动性越充足,国内宏观金融风险越低。综合列(1)至列(3)的回归结果可知,FPI流入长期能够通过充盈国内资本市场的市场流动性水平降低宏观金融风险。

表8 FPI的中介效应检验:基于的市场流动性与信贷规模角度

表8列(4)为FPI流入对宏观金融风险短期影响的主效应分析,同样与基准回归结果相一致。列(5)为证券投资流入对信贷规模影响的回归结果,证券投资流入(ΔFPI)的回归系数在5%统计水平下显著,表明证券投资流入短期能够促进资本市场的信贷繁荣,提高市场的信贷规模。列(6)中,信贷规模(CBL)对宏观金融风险影响的回归系数在1%统计水平下显著,这表明信贷规模扩张会提高国内宏观金融风险。究其原因,当证券资本大规模涌入国内金融市场时,一定程度上促进了金融机构的信贷繁荣,这就导致潜在的债务、杠杆、期限与流动性间的错配程度上升,经济各部门间潜在违约风险增加,最终提高了经济整体的宏观金融风险水平。

根据理论分析和实证检验,无论短期还是长期,OPI对宏观金融风险并未产生显著影响,就无需再进行作用机制的检验。但出于结果的可靠性,本文依然进行了中介效应模型的实证分析。本文发现,无论长期还是短期,OPI流出均未显著改变市场流动性与市场信贷规模,但市场流动性与信贷规模依然是影响宏观金融风险的重要因素,因此,OPI流出不会影响宏观金融风险的原因在于市场流动性与信贷规模这两条作用机制不存在。限于篇幅,未列出回归结果。

六、结论与政策启示

基于理论分析和实证研究,本文探讨了双向证券投资对宏观金融风险的影响效果及内在作用机制,得到三个研究结论。第一,外商证券投资(FPI)长期显著抑制了宏观金融风险,短期显著提高了宏观金融风险。无论短期还是长期,对外证券投资水平(OPI)与宏观金融风险没有因果关系,不会造成宏观金融风险水平的升高或者降低,稳健性分析支持该研究结论。第二,相较于债权资本,股权资本长期中能够降低宏观金融风险,短期内则会增加宏观金融风险;相较于小规模的外商证券投资,大规模的外商证券投资在长期中能够抑制宏观金融风险,短期内会提高宏观金融风险,仅有大规模的对外证券投资在长期中会提高宏观金融风险;分部门来看,外商证券投资长短期异质性风险效应同样适用于企业部门与政府部门,但对于金融部门而言,无论长期还是短期,外商证券投资都能够抑制金融部门违约风险。而家庭部门对双向证券投资并不敏感。第三,外商证券投资短期会加快金融市场的信贷繁荣、造成信贷规模扩张,进而造成宏观金融风险水平升高,长期能够通过充盈国内资本市场的市场流动性水平降低宏观金融风险。不存在市场流动性与信贷规模这两条作用机制是对外证券投资不会影响宏观金融风险的内在原因。

本文研究结论有四个政策启示。第一,短期内,新兴经济体宏观金融风险对外商证券投资水平较为敏感,说明证券资本的跨境流动存在着风险效应。对此,新兴经济体应深化“双资本”改革,完善金融体系结构,增强金融市场抵御外部风险的能力,提高监控金融机构资金杠杆水平。尤其在国际形势复杂动荡的背景下,应着重严防跨市场、跨领域及跨境的输入性与交叉性风险,从而有效维护新兴经济体市场稳定。第二,外商证券投资对新兴经济体金融部门具有风险抑制效应,外商证券投资一定程度上能使新兴经济体金融部门更好发挥国民经济资金润滑剂的作用。对此,新兴经济体应为外商证券投资者提供更为便利的金融投资环境、降低投资壁垒,也应加强金融监管、提高自身金融市场韧性。第三,推进新兴经济体资本账户与资本市场的进一步发展与开放,充分利用长期外商证券投资资本,合理布局双向证券投资的资本流动期限。新兴经济体拥有良好的增长前景,必将吸引跨境资本长期持续涌入,应深化资本市场改革,加快建立成熟、发达的资本市场,创新发展风险对冲工具,使投机性“热钱”转变为新兴经济体投资生产、发展经济的稳定动力源。第四,构建宏观金融风险测度体系,监测宏观金融风险水平变化,强化风险分类监管,防范部门间的风险反馈循环。在资产负债关联关系下,各部门经济间有着紧密的联系,当外部事件冲击某一部门时,其他部门因传染效应必将受到波及,导致风险在反馈循环中相互作用、递进攀升。为此,应建立各部门间的风险联动综合传染防范机制,监测各部门违约风险水平、追踪风险传导路径,及时识别宏观金融风险演化轨迹,以达到防范化解重大金融风险、保障经济高质量平稳发展的长期目标。

猜你喜欢

出版人(2022年11期)2022-11-15

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

辽宁经济(2017年12期)2018-01-19

中国机电工业(2016年5期)2016-12-01

通信电源技术(2016年5期)2016-03-22

山西农经(2016年3期)2016-02-28

河南电力(2016年5期)2016-02-06

电源技术(2015年9期)2015-06-05

中国机电工业(2015年5期)2015-02-28