涉农贷款与城乡收入差距

2024-03-24 05:34黄晓东俞勇

金融发展研究 2024年2期

关键词:收入差距

黄晓东 俞勇

摘 要:布吉尼翁指数是测度城乡居民收入差距的一种指标。本文利用布吉尼翁指数,对我国31个省份2014—2020年城乡居民收入差距进行测度,并与涉农貸款情况进行比较分析,发现涉农贷款有助于增加农村居民收入,但涉农贷款占各项贷款的比例趋于下降,带来城乡收入差距扩大。在此基础上,利用31个省份2014—2020年数据对布吉尼翁指数和涉农贷款指标进行了面板数据向量自回归分析,并印证了上述观点,表明涉农资金有利于农村经济发展和农村居民收入水平提高,但农村金融约束、涉农资金不足的状况没有得到根本改变,国家在引导金融资源流入实体经济时,要采取切实措施促进农村金融发展,提高农村居民收入水平,缩小城乡居民收入差距。

关键词:涉农贷款;收入差距;布吉尼翁指数

中图分类号:F832 文献标识码:A 文章编号:1674-2265(2024)02-0083-07

DOI:10.19647/j.cnki.37-1462/f.2024.02.009

一、引言

弗朗索瓦·布吉尼翁是巴黎经济学院原院长,世界银行前副行长兼首席经济学家,他在1979年提出了一种不同于基尼系数和泰尔指数的方法,用于测度不同组别居民的收入不平等(Bourguignon,1979)[1]。该方法是将以收入计算的总人口分成不同构成的子组,并对不同子组人口收入进行加权计算,最终结果可以表示不平等的总和,这种测度方法被称为布吉尼翁指数法,其优势在于该指数可以进行加和、分解,并且使用的权数之和为1。布吉尼翁教授在2011年3月接受《解放日报》记者采访时指出,“不应该把基尼系数作为唯一的指标来衡量中国是否存在分配不均”“这种不平等只是一个结果,导致这个结果的是更多前提上的不平等。”①近年来,国外学者陆续发表利用布吉尼翁指数进行收入不平等测度的文章,如Kaya(2010)[2]在布鲁塞尔经济杂志上发表论文,将基尼系数、泰尔指数与布吉尼翁指数进行了比较;Gaubert等(2021)[3]更是直接运用布吉尼翁指数,对美国各州县居民收入的不平等程度进行了测算,并利用该指数对影响美国居民收入不平等的种族、教育水平、居住地、性别等因素等进行了研究。而国内目前尚未有利用布吉尼翁指数测算收入不平等的相关文献,故本文尝试运用该指数对我国31个省(自治区、直辖市,不含港澳台地区,以下简称省份)城乡居民收入差距进行了测算,并对导致收入差距的涉农贷款占比进行了比较分析和实证分析,结果显示我国涉农贷款投入虽然不断增加,但在各项贷款总额中的占比却是下降的,导致城乡收入差距进一步扩大。

国家非常重视“三农”问题,自2004年起的中央一号文件已连续20年聚焦“三农”,提出了统筹城乡发展、深入推进农业供给侧结构性改革、部署实施乡村振兴战略等一系列政策,也取得了巨大的成就,但农村居民收入提高程度仍有限。本文利用布吉尼翁指数计算我国城乡居民收入差距,实证分析了我国城乡居民收入差距与涉农贷款的关系,为提高农村居民收入水平、缩小城乡居民收入差距、推进乡村振兴和实现共同富裕提供了理论与政策上的参考。

二、文献述评

目前有关城乡收入差距分析的文献汗牛充栋,主要分为城乡收入差距的测算和城乡收入差距的影响因素两大类。在测算城乡收入差距时,使用的方法主要有城乡收入比、基尼系数法和泰尔指数法。城乡收入差距影响因素方面,主要集中在城镇化、经济增长率、产业结构、金融发展以及金融结构等,但结论不尽相同。如金融发展方面有以下三种观点:一是认为金融发展规模和效率有助于缓解城乡居民收入不平等(景普秋等,2021)[4];二是认为金融发展反而扩大了城乡居民收入的不平等,尹晓波和王巧(2020)[5]利用1985—2017 年中国金融发展指标、城乡居民人均收入比率和城镇化水平数据进行研究就得出了上述结论;三是认为中国金融发展与城乡居民收入差距没有显著关系(陆铭和陈钊,2004)[6]。至于金融发展中的农村信贷因素,现有文献的结论一致,即农村信贷投入的增加将有助于减小城乡居民收入差距(张朝华和于婷,2023;玉国华,2021;刘赛红和王志飞,2019)[7-9]。

本文分析发现,我国31个省份2014—2022年涉农贷款的增加虽然提高了农村居民可支配收入,但相对各项贷款总额的涉农贷款占比趋于下降,扩大了城乡收入差距,使得布吉尼翁指数增加。之后本文使用面板数据进行自回归分析,印证了以上结论。本文的创新点主要有以下两点:第一,现有文献中用于计算城乡收入差距的指数方法较为成熟,对引致城乡收入差距的因素的分析也比较集中,难以有新的突破。本文利用的布吉尼翁指数方法目前尚没有文献采用,为城乡收入不平等研究提供了一个新方法和新思路。第二,现有文献实证分析城乡收入差距影响因素的相关变量中,由于存在随机项误差的异方差和自相关等情形,有可能在一定程度上造成实证结论不够准确。本文利用面板向量自回归(PVAR)模型进行了实证分析,将涉农贷款占比及布吉尼翁指数作为内生变量,较好地克服了上述问题,是运用面板数据进行实证分析的一个新尝试。

三、涉农贷款对农村居民收入的影响

(一)农村信贷面临的约束

信贷约束模型衡量了家庭居民从金融机构获取信贷资源以平缓未来收入大幅波动的能力,该模型虽然最初分析的是城市居民中的弱势群体以及年轻家庭的借贷能力,但是对于本文分析农村信贷约束也颇有借鉴意义。该模型认为在任何一个时期[t],家庭借贷资金的需求为[CDt],且有:

[CDt=C?t-[Yt+At-1(1+rt-1)]] (1)

其中[C?t]为无信贷约束情形下的最优消费值,并假设[C?=β'xt+εt(xt∈Xt)], 这里的[xt]是家庭消费水平变化的向量,因此,(1)式变为:

[CDt=β'xt-[Yt+At-1(1+rt-1)]+εt] (2)

[Yt]定义为[t]时期的家庭收入;[At-1]为[t-1]时期末的净资产;[rt-1]为[t-1]和[t]期间的利率。

同样,金融机构对家庭信贷的供给为[CSt],且:

[CSt=r'Zt+ηt(zt∈Zt)] (3)

这里的[zt]是家庭消费水平变化的向量,并假定贷款利率是一个外生变量,那么,当[CDt-CSt>0]时,也即当:[β'xt-Yt-At-1(1+rt-1)-r'Zt>0]时,家庭处于信贷约束状态(见图1)。

图1表示对没有信贷约束的家庭来说,借贷的均衡点在C处,即家庭理想的借贷金额由需求曲线和利率线决定,金融机构的供给不构成对家庭的约束。但如果家庭面临信贷约束,当家庭提出信贷申请时,所能够获得的信贷资金就由金融机构的信贷供给线和利率线决定,即决定于B点,并产生BC数量的信贷资金缺口。

(二)涉农贷款增加提高了农村居民收入

由于信贷市场的不完善,加上严重缺乏有效的抵押资产,农村居民面临的信贷约束问题相对城市群体而言更为严重,但是随着近年来互联网科技、大数据挖掘等现代科技的水平提高和广泛运用,普惠金融、数字金融迅速发展,我国涉农贷款②规模不断扩大,农村居民收入同步提高(见图2)。

尽管涉农贷款2014—2022年增长了153.43%,但相对各项贷款总额而言,涉农贷款的占比是趋于下降的(见表1)。从表1可以看出,全国只有贵州省涉农贷款占比略有增加,从2014年的33.53%上升到2020年的37.79%,其他30个省份的涉农贷款占比都下降了。北京和上海涉农贷款占比只有1%左右;经济大省广东涉农贷款占比在全国31个省份中倒数,只有7%左右;江浙等经济发达地区涉农贷款占比下降较大,如江苏、浙江、福建和山东等沿海开放省份在2014—2020年下降了7个百分点之多,个别内陆省份如河南、四川下降幅度也达到7个百分点,山西省下降高达10个百分点,从2014年的40.22%快速下降到2020年的29.58%,说明上述省份信贷资金流向城镇工业企业的比例大于涉农企业。

四、布吉尼翁指数的测算

(一)指数说明

如前文所述,布吉尼翁在1979年发表的论文中给出了测度收入不平等的一个公式:

[L=log(1ni=1nyi)-1ni=1nlogyi] (4)

公式中,[i]为收入人群被划分为区域的个数,[yi]为某个[i]区域的居民收入。如果用[wi]表示[i]区域人口占比([i=1,2,…,m]),用[vi]表示[i]区域居民收入,那么公式(4)可以写成:

[L=i=1mwiLi+i=1mwilogwivi] (5)

收入不平等测量指数[L]与泰尔指数一样,都可以进行居民分项收入的分解研究。学者Gaubert等(2021)[3]利用布吉尼翁指数,采用1960—2019年的数据,对美国国内各州县居民收入不平等情况进行了研究,为了方便计算,Gaubert根据Bourguignon(1979)[1]的研究构建了另一种较为简单的形式:

[B=ln(v)-isilnvi] (6)

其中,[v=isivi],[si]是[i]区域人口占比。公式(6)右边第一项可以写成:

[ln(isivi)=lnisiexp(lnvi)] (7)

根据泰勒公式展开,并近似取值二阶项:

[exp(lnvi)≈exp(lnv)1+lnvi-lnv+12lnvi-lnv2] (8)

其中 [lnv=isilnvi]。把公式(8)代入公式(7)可得:

[ln(isivi)≈lnv+ln1+12isi(lnvi-lnv)2]

(9)

这样,把公式(9)代入公式(6)就可以得到计算布吉尼翁指数的近似公式:

[B=ln1+12isi(lnvi-lnv)2≈12isi(lnvi-lnv)2] (10)

由于研究的方差远小于1,式中使用近似值[ln1+x≈x]。

公式(10)给出了指数的计算方法。同基尼系数和泰尔指数一样,指数值越小表示越平等,越大表示越不平等。

(二)计算结果

由于2014年起国家统计局将之前农民人均总收入的统计数据统一改为农民人均可支配收入,为保持口径一致、避免产生计算误差,本文利用万得数据库对我国2014—2020年31个省份城乡居民收入进行测算(见表2)。数据说明我国31个省份中北京和上海的布吉尼翁指数最高,维持在0.4以上。内陆省份指数较低,部分省份2014年甚至不到0.1,如河北、安徽、江西、河南、廣西、贵州等,但之后上升速度较快,特别是河南、贵州两省的指数几年之后就已经翻倍,尽管如此,这些省份的指数值在2020年都落在0.1和0.2之间,说明城乡居民收入差距整体不大。经济较为发达的沿海省份指数则大多在0.2以上,说明城乡居民收入存在一定差距,并呈现出扩大的趋势。

综上,本文将涉农贷款占比用RATIO 表示(即涉农贷款/各项贷款总额),布吉尼翁指数用B表示。然后根据上述计算结果综合分析表1、表2中涉农贷款占比和布吉尼翁指数的变化趋势。可以看出涉农贷款占比(RATIO)虽然有个别省份出现上升(如贵州)或保持不变(如内蒙古、安徽、湖北、云南和西藏),但总体上是下降的;而布吉尼翁指数(B)除北京和上海以外是趋于上升的。

五、实证分析

(一)模型的确立

接下来构建面板向量自回归模型检验涉农贷款对布吉尼翁指数的影响。模型的基本形式如下:

[Yit=α0+j=1kαjYi,t-j+μi+ωt+εit] (11)

其中[i]为个体,表示不同区域;[t]为时间,表示不同的年份;[Yit]为个体[i]在时间[t]的[m]个可观测随机变量的[m×1]向量;[α0]为截距项向量;[αj]为滞后变量的 [m×m]系数矩阵;[Yi,t-j]为内生变量的[j]阶滞后项;[μi]为个体固定效应项,表示以固定效应反映的省份个体差异性;[ωt]为时间效应项,代表不同时间对不同省份的影响;[εit]为随机扰动项。

(二)模型检验

1. 描述性统计。表3显示了两个变量的统计特征,其中布吉尼翁指数(B)最大值为0.4586,最小值为0.00013,标准差为0.09911,说明我国31个省份城乡居民收入不平等的程度不同。涉农贷款占比(RATIO)的最大值为0.4075,最小值为0.008,标准差为0.1057,表明31个省份金融资源配置差距较大,如涉农贷款占比最小的省份只有最大省份的1/50。

2. 相关性分析。表4为两个变量的相关系数,其中**表示5%的显著性水平。布吉尼翁指数(B)与涉农贷款占比(RATIO)的相關系数为-0.5773,表示两者为负相关,相关强度中等偏上,说明涉农贷款增加有助于减小城乡居民收入差距。

3. 单位根检验。为了避免“伪回归”,确保估计结果的有效性,本文同时采用LLC检验、IPS检验、HT检验对变量的原序列和一次差分序列进行检验,结果如表5所示。从原序列检验结果看,两个变量除了在LLC检验中能够拒绝原假设外,在其他两种检验中都不能拒绝原假设,说明两个变量原序列存在单位根,数据非平稳。为此进行一次差分序列单位根检验,结果显示两个变量都在5%的显著性水平下拒绝原假设,两个变量同为一阶单整。

4. 面板协整检验。鉴于变量原序列存在单位根,为了能够继续选择原序列进行回归分析,进行面板协整检验,考察两个变量之间是否存在长期均衡协整关系。表6为Pedroni检验结果,显示三种检验统计量,其对应的P值均为0.0000,故强烈拒绝“不存在协整关系”的原假设。

5. 最优滞后阶数的确定。如表7所示,一阶滞后期具有最小的MBIC、MAIC和MQIC数值,基于Andrews和Lu(2001)[10]的三个模型选择标准和总体决定系数,确定一阶滞后为首选模型。

6. 格兰杰因果关系检验。本文利用OLS来检验涉农贷款占比与布吉尼翁指数之间是否存在格兰杰因果关系。结果显示,F值等于2.91,P值为0.0376,表明在5%的显著性水平上涉农贷款占比(RATIO)是布吉尼翁指数(B)的格兰杰原因。

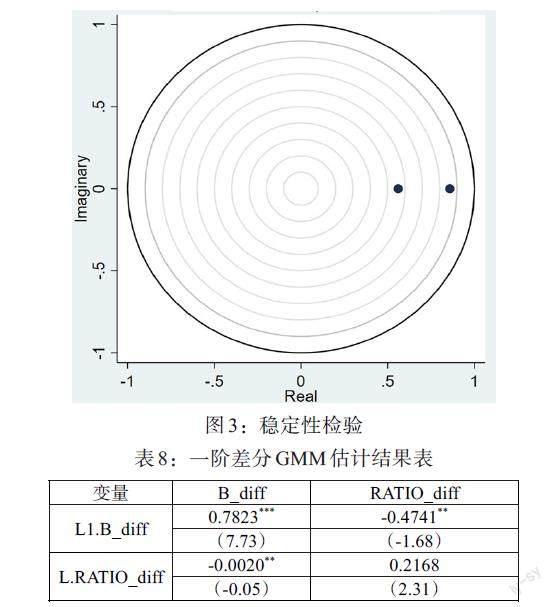

7. 稳定性检验。模型的估计点都落在单位圆以内,说明构建的pvar模型稳定,变量之间存在长期的稳定关系(见图3)。

(三)GMM估计

按照选定的最优阶数进行一阶差分GMM广义矩估计,以分析变量之间的长期关系。表8为PVAR模型滞后一阶回归结果。

由表8可知,布吉尼翁指数在1%的显著性水平上受自身滞后一阶的影响,说明该指数的增加具有一定的惯性,涉农贷款占比在5%显著性水平上对滞后一阶的布吉尼翁指数有负向影响,说明涉农贷款占比的减少将带来布吉尼翁指数的增加。

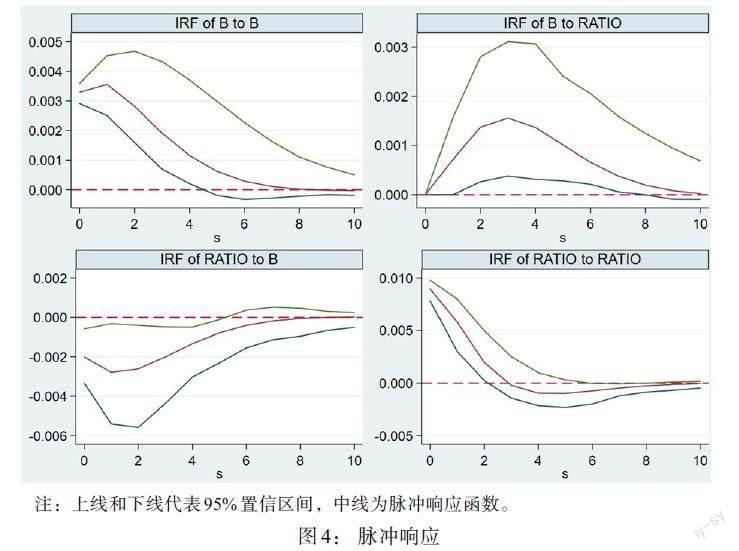

(四)脉冲响应分析

脉冲响应是假定在其他因素保持不变的情况下,在一个变量的误差项上施加一个标准差的冲击对另一个变量当期和未来的动态影响。本文对两个变量进行脉冲响应分析,结果如图4 所示。

由图4的第一列上图可知,在布吉尼翁指数受到自身冲击时,其响应值在初期时达到最大,之后随着时间逐渐收敛,说明该指数对自身的依赖度较高;下图则表明涉农贷款占比受到布吉尼翁指数一个标准差的正向冲击时,当期产生负向反应下探到1期底部然后回升,并逐渐收敛于0,说明涉农贷款占比与布吉尼翁指数呈负相关。

由图4的第二列上图可知,布吉尼翁指数受到涉农贷款占比一个标准差的正向冲击时,当期没有做出反应,随后产生正向响应并在3期达到峰值后逐渐收敛,说明涉农贷款占比对布吉尼翁指数的增加具有滞后性;下图表明涉农贷款占比受到自身冲击时产生了波动,由当期的正向响应下探到负向反应,然后再逐渐收敛。

(五)方差分解

为了更清晰地刻画布吉尼翁指数与涉农贷款占比之间的动态影响,本文利用方差分解函数解释各冲击变量对变量的贡献率,表9给出了第1—10期方差分解结果。

从表9中的方差贡献率可知,布吉尼翁指数的提升在第1期的影响全部来自自身,但是之后自身产生的影响逐渐减弱,涉农贷款占比的影响逐步显现。从布吉尼翁指数影响因素的贡献度看,涉农贷款占比从第1期开始就稳定增加,到第6期稳定在17%左右,而布吉尼翁指数对自身影响的贡献度为81%左右。同样,布吉尼翁指数对涉农贷款占比的贡献度在第5—10期一直在17%左右,而涉农贷款占比对自身影响的贡献度保持在82%左右。方差分解结果表明两个变量之间的影响路径基本相同,影响的贡献度也比较接近。

六、结论与建议

本文使用我国31个省份2014—2022年数据,测算了布吉尼翁指数,并选取了影响布吉尼翁指数的主要因素涉农贷款占比,分析了涉农贷款占比对布吉尼翁指数的影响,发现涉农贷款占比下降是导致我国城乡收入差距扩大的原因。对此,本文提出以下建议:

第一,客观认识城乡居民收入差距。虽然经济发达地区农民收入水平相对较高,但与城镇居民相比,农民消费能力仍然有限,城乡居民收入差距较大,制约了农村消费市场发展,因此,这类地区政府应该更好地注重提高农民收入,减小收入差距,促进经济更好发展。经济不发达地区农民收入水平较低,尽管城乡居民收入差距较小,但政府应该对收入差距保持一定的宽容,注重发展地方经济,即便扩大了城乡居民收入差距,但农民收入可以得到实质性的增加。

第二,要大力增加农村金融资源投入。金融是现代经济的核心,资金是现代经济的血液,但我国农村金融压抑和金融约束问题由来已久,其关键所在是信贷风险的约束,导致了农民借钱难、融资难。为此,地方政府要对金融机构的农村业务风险进行一定的财政补贴,引导信贷资金投向农村、扶助农民。另外,地方政府应尽快建立政策性的农村金融担保机构,破解农业抵押担保机制不健全、缺乏权威的第三方公证机构以及农民缺乏优质有效担保资产的局面,使得金融机构可以贷款、敢于贷款、乐于贷款。

第三,进一步发挥数字金融和普惠金融的作用。数字金融和普惠金融是基于科技革命下的一种新型金融形式,对支持和帮助农民家庭开展生产经营活动、促进农业产业发展、改善农民消费体验、促进农民消费升级具有巨大的作用。地方政府要充分认识数字金融和普惠金融在农村金融發展中的重要性,积极布局发展数字金融和普惠金融,提高农村金融服务质量和服务水平。

注:

①郑思思,杨群.调节收入分配,不能“头痛医头”[J].解放日报,2011-03-23.

②根据中国人民银行涉农贷款统计制度,涉农贷款包括农村贷款加上城市企业和各类组织涉农贷款两部分,其中农村贷款包括农户贷款以及农村企业和各类组织贷款;城市企业和各类组织涉农贷款包括城市企业和各类组织农林牧渔业贷款加上城市企业和各类组织支农贷款。文中涉农贷款数据均来自万得数据。

参考文献:

[1]Bourguignon F.1979. Decomposable income inequality measures [J].Economestrica,47.

[2]Ezgi K,Umit S. 2010. Gini Decomposition by Gender:Turkish Case [J].Brussels Economic Review,53(1).

[3]C Gaubert,PM Kline,D Vergara,D Yagan. 2021. Trends in U.S. Spatial Inequality:Concentrating Affluence and a Democratization of Poverty [J].NBER Working Papers,111.

[4]景普秋,郝凯,刘育波.城乡金融发展差异及其收入分配效应分析 [J].当代经济研究,2021,(01)

[5]尹晓波,王巧.中国金融发展、城镇化与城乡居民收入差距问题分析 [J].经济地理,2020,(03).

[6]陆铭,陈钊. 城市化、城市倾向的经济政策与城乡居民收入差距 [J]. 经济研究,2004,(06)

[7]张朝华,于婷.农村信贷投入、服务外包水平与城乡收入差距 [J].经济体制改革,2023,(01)

[8]玉国华.农村信贷投入、劳动力转移与城乡收入差距:理论与实证 [J].农村技术经济,2021,(11)

[9]刘赛红,王志飞.农村信贷投入、农业振兴与城乡居民收入差距研究 [J].云南财经大学学报,2019,(08).

[10]DWK Andrews,B Lu. 2001.Consistent Model and Moment Selection Procedures for Gmmestimation with Application to Dynamic Panel Data Models [J].Journal of Econometrics,101(1).

猜你喜欢

现代商贸工业(2016年22期)2016-12-27

现代商贸工业(2016年27期)2016-12-26

商场现代化(2016年29期)2016-12-23

中国集体经济(2016年27期)2016-11-19

商(2016年29期)2016-10-29

商业经济研究(2016年14期)2016-09-14

商(2016年18期)2016-06-20

商(2016年12期)2016-05-09

商(2016年11期)2016-05-04

商(2016年4期)2016-03-24