绿色金融、数字化转型与企业ESG表现

2024-03-28 07:05郭淑娟闫彩凤

商业研究 2024年1期

郭淑娟 闫彩凤

摘 要:本文以2013—2021年沪深两市A股上市公司为研究对象,揭示绿色金融、数字化转型与企业ESG表现的关系。研究发现,绿色金融总体上促进企业ESG表现提升,但二者间并非线性关系,而是呈现动态的“潜力滞后—缓慢释放”的非线性变化轨迹。绿色金融发展对数字化转型的影响具有非线性特征,数字化转型在绿色金融与企业ESG表现间起中介作用,但这种中介作用体现为遮掩效应;数字化转型导致绿色金融对企业ESG的推动作用是非线性的,随着数字化转型提升,绿色金融对企业ESG表现的促进作用缓慢释放。进一步分析发现,绿色金融对企业ESG表现的促进作用在信息不对称较低组、金融基础较高组、重污染行业与国有企业中更显著;绿色金融同群效应显著促进企业ESG表现提升;ESG表现同群效应显著改善环境绩效,但对财务绩效短期无显著影响。

关键词:绿色金融;企业ESG表现;数字化转型;同群效应

中图分类号:F49;F83251;F271 文献标识码:A 文章编号:1001-148X(2024)01-0091-12

收稿日期:2023-03-12

作者简介:郭淑娟(1974—),女,山西长治人,教授,博士,研究方向:公司治理;闫彩凤(1999—),女,山西忻州人,硕士研究生,研究方向:公司治理。

基金项目:山西省哲学社会科学规划课题, 项目编号:2022YY025; 山西省科技战略研究专项, 项目编号: 202204031401056; 山西省科技战略研究专项, 项目编号:202104031402054;山西省科技战略研究专项,项目编号:202104031402058;山西省省筹资金资助。

一、引言

2006年,联合国责任投资原则组织(UN-PRI)首次提出ESG(Environmental,Social and Governance)理念并推动全球践行至今,旨在鼓励各国将ESG因素作为企业核心价值的基石,倡导企业重视环境保护、社会责任与公司治理的协调统一。ESG不仅与我国创新、协调、绿色、开放、共享的新发展理念相一致,而且其可持续发展、绿色低碳等核心思想与“双碳”目标不谋而合,对企业发展提出了新要求,不仅要追求财务绩效、更要积极履行企业在环境保护、社会责任、公司治理等方面的责任。

绿色金融是指将金融资源优先配置于改善生态环境、减少资源浪费与低碳转型等领域的经济活动。据初步估算,我国实现“双碳”战略所需投资大约在150万亿至300万亿元人民币,如此巨额的资金缺口不仅需要政府财政支持,还需充分发挥资本市场的力量,而绿色金融作为助推“双碳”目标实现的重要渠道,为企业绿色发展提供了关键性保障。资源基础与技术进步是建设企业ESG体系的核心驱动力,而金融所承接的促进经济发展的基本功能便是资源支持,为衡量技术进步的影响,本文引入数字化转型这一变量,检验绿色金融、数字化转型对企业ESG表现的综合效应。

本文可能的边际贡献:第一,在理论上将绿色金融、数字化转型与企业ESG表现纳入同一研究框架,并结合绿色金融与数字化转型发展的不同阶段,探究绿色金融对企业ESG表现的非线性特征及作用机制,厘清二者之间的内在逻辑,深化了绿色金融的经济效应与企业ESG表现的影响因素研究。第二,在实践上,基于信息不对称、金融基础及行业、企业性质角度探究绿色金融对企业ESG表现的差异化作用,为企业根据不同的市场环境与企业性质制定更有利于提升企业ESG表现的战略方针,并揭示了绿色金融、企业ESG表现的同群效应及经济后果分析,探索企业基于竞争学习与制度同构等方面的“传染效应”,从而推动企业ESG表现稳步提升,促进财务绩效与环境绩效双赢目的的实现。

二、文献回顾与研究假设

(一)绿色金融与企业ESG表现

ESG理念作为衡量企业全面可持续发展的重要体系,建立在传统的财务绩效衡量指标基础上,是一种更加关注企业环境、社会与公司治理整合的评价标准与投资理念,更有利于推进环境、经济与公司治理的协调统一。同时,利益相关者也将ESG表现作为考量企业价值的关键指标。然而,从2022年度新华网ESG评级结果来看,A股上市企业中获“AA”级以上仅占61家,超半数企业获“BBB”评级,评级较低的企业占比较大,表明半数以上企业ESG表现还有待提升,阻碍企业ESG表现提升的原因在于:一是企业本身技术落后、治理经验不足,缺乏新的技术产品支持,企业践行ESG战略的成本较高,大量企业并不具备进一步提升ESG表现的能力;二是要想提高企业ESG表现需要投入资源,且需承担回报周期长、主营业务投資被挤占的风险,部分企业即使有意愿提升ESG表现,但无法保障企业主营业务与ESG投入双管齐下,存在“有心无力”的现象[1]。

从资源依赖理论与利益相关者理论来看,企业需要从外部获取资源以求生存和发展[2]。针对上述企业发展ESG所面临的问题,绿色金融的天然优势——资本效应与技术效应提出了合适的解决方案。其一,绿色金融的本质便是将金融行业与绿色产业相互衔接,提高金融业服务于环境产业的精确性所作出的高效经济活动,区别于传统的“命令控制型”环境规制政策,绿色金融通过市场化机制提高金融配置效率,促进金融创新[3],适时地将资金倾斜于绿色产业,保障其发展所需资金;其二,技术问题也归咎于金融,绿色金融发展通过改善融资环境,为企业技术研发投入提供充足的资金,靶向性地支持企业技术创新[4]。故需充分发挥绿色金融的资源配置优化驱动效用,引导资金流向绿色产业,促进企业综合发展环境、社会与治理问题,帮助我国跳出“环境库兹涅茨陷阱”,从而达到兼顾经济绩效与环境绩效的目的[5]。

但动态来看,还需谨慎思考绿色金融的发展,国内绿色金融起步较晚,开发性金融创新工具尚处于探索期,对绿色金融的认定标准还未统一,金融监管和金融创新的实现机制并不完善,少数企业存在“染绿”或“洗绿”的投机行为[6]。在起步阶段,绿色金融实施规模较小,难以达到规模经济的门槛,绿色金融驱动企业ESG表现的潜能并不足以释放,即绿色金融对企业ESG表现的促进作用存在一定的滞后效应;在发展阶段,绿色金融创新的相关监督与管理机制日益完善,企业投机行为逐渐减少,绿色金融得以充分发挥其资本效应与技术效应,但总体上,绿色金融发展水平尚未满足市场需求与制度供给的要求,与现有经济、社会的协调度不高,导致绿色金融对企业ESG表现的拉动作用不能充分释放,企业绿色金融并未达到效率释放的数量级,故绿色金融对企业ESG表现的促进作用有所增大,但仍呈现绿色金融驱动作用未充分释放的局面,目前我国绿色金融的发展尚未进入加速阶段,因此,绿色金融对企业ESG表现的影响具有非线性特征。综上,本文提出如下假设:

H1:绿色金融对企业ESG表现具有促进效应。

H2:随着绿色金融的发展,绿色金融对企业ESG表现的影响具有“潜力滞后—缓慢释放”的非线性轨迹。

(二)绿色金融、数字化转型与企业ESG表现

基于利益相关者价值互惠效应[7]与企业社会责任的保险机制[8]分析,企业为获取最大财务回报,试图降低社会责任成本以追求利润最大化,导致部分企业选择性重点披露环保信息[9],引发一系列“漂绿”行为[10]以及企业承担伪社会责任如操纵披露语言以获取投资者认可等[11]。然而,企业数字化转型技术的运用,使企业各项披露信息有迹可循,提高了企业信息披露的真实性,同时极大地缓解了利益相关者与企业间信息不对称现象[12]。此外,数字化技术加速了企业由传统生产模式向数字化智能发展的转型[13],提高了投资者ESG投资能力,监管部门的治理效率也大幅提升,因此,数字技术的应用降低了企业内部的信息披露成本与社会责任履行成本,为企业ESG转型提供了充足的物质激励,也增强了企业的ESG信息质量与管理能力,故企业内外部的共同激励作用进一步推动了我国ESG表现的稳步发展。

数字化转型初期阶段,企业战略管理重心向其倾斜,资金压力、技术问题等均优先支持数字化转型,考虑到企业内部资源有限且绿色金融实现周期较长,绩效提升难度较大,数字化转型与绿色金融同时发展往往不可兼得,故企业选择重点实施数字化转型,导致绿色金融对企业ESG表现的促进作用难以显现;随着数字化转型发展逐渐完善,企业可以充分利用数字化技术为绿色金融的开拓实施护航,而绿色金融将资源优先于绿色行业的同时,也可借助数字化技术提高其识别能力,更精准地将绿色金融提供给需要的企业,进而强化数字化转型与绿色金融的互相补充作用,更有利于发挥绿色金融的促进作用,故绿色金融对企业ESG表现的促进作用逐渐释放。又因为我国绿色金融尚在发展不完善的阶段,故绿色金融与数字化转型的融合还待深入,二者磨合发展还需一定时间努力,故二者对企业ESG表现的作用也仅仅是暂时的抑制。基于以上分析,本文提出以下假设:

H3:在数字化转型初期阶段,绿色金融会弱化数字化转型;在数字化转型发展阶段,绿色金融会强化数字化转型,进而产生对企业ESG表现的促进作用。

H4:数字化转型在绿色金融与企业ESG表现间存在中介效应。

H5:随着数字化转型的发展,绿色金融对企业ESG表现的促进作用逐渐呈现(抑制作用将减弱)。

三、研究设计

(一)样本选取与数据来源

以2013—2021年沪深两市A股上市公司为研究对象,样本筛选如下:(1)剔除金融、房地产业公司样本;(2)剔除ST与*ST的样本;(3)剔除相关变量缺失严重的数据;(4)采取合并报表数据,并对所有连续变量进行上下1%缩尾,经平衡面板处理,最终得到16200个公司—年度有效观测值。企业ESG评级数据源自WIND数据库,数字化转型指标源于上市公司年报文本分析,对绿色金融的度量,绿色信贷、绿色投资、绿色保险和碳金融的数据源于EPS数据库,绿色证券数据源于WIND数据库,其他与企业治理相关的变量来自CSMAR数据库,采用软件Stata160展开数据实证分析。

(二)变量定义

1被解释变量

企业ESG表现选用华证ESG评价体系加以刻画,该指标体系以国外ESG发展经验为基础,结合我国实际情况进行调整,具有覆盖范围广、时效性强等优势,故本文借鉴王禹等(2022)[14]、高杰英等(2021)[15]和王琳璘等(2022)[2]的研究,将华证评级九个等级C-AAA由低到高分别赋值为1-9,由此得到变量ESG,数值越大表示ESG表现越好。

2解释变量

绿色金融(gfin),借鉴李晓西(2014)[16]、周琛影等(2022)[17]对绿色金融指标体系的设置,充分考虑绿色金融的内涵与服务类型,采用主成分分析法从绿色信贷、绿色证券、绿色投资、绿色保险和碳金融五个维度合成绿色金融发展综合水平指标。其中,绿色信贷采用逆向指标测度,具体为高耗能工业企业利息支出与工業企业利息总支出的比重;绿色证券采用环保企业A股市值与A股总市值的比重表示;绿色投资选择治理污染投资与GDP的比重来表示;绿色保险的衡量采用环境责任险规模占比表示,考虑到我国环境责任险推行时间较晚,数据披露不够,对绿色保险的衡量采用与环境较为相关的农业保险替代环境责任险;碳金融的衡量,采用二氧化碳排放量与GDP的比重来表示。各指标具体测度及属性见表1。

3中介变量

数字化转型,借鉴吴非等(2021)研究[18],首先,分别从五个角度“人工智能技术”“区块链技术”“云计算技术”“大数据技术”与“数字技术应用”确定各层面关键词并形成术语词典;其次,通过Python爬取年报文本,并搜索该关键词在每个公司年报中出现次数,并将其加总;最后,鉴于数据呈现一定右偏分布,对关键词出现次数求和加1并取自然对数处理,得到数字化转型的综合指标(digital)。

4控制变量

借鉴已有研究[5,19],将企业规模Size、资产负债率Lev、总资产净利率ROA、公司成长性Growth、董事人数Board、独董比例Indep、两职合一Dual、第一大股东持股比例Top1、产权性质SOE与公司成立年限Firmage设置为控制变量,并控制时间与行业效应。各变量名称及定义见表2。

(三)模型设定

为检验绿色金融对企业ESG表现的总效应,构建如下基准模型:

ESGi,t=α0+α1gfini,t+α2Xi,t+εi+σt+μi,t(1)

式(1)中,i和t分别代表企业和年份,ESGi,t为企业ESG表现,gfini,t为绿色金融发展水平,Xi,t表示一系列控制变量,εi、σt分别为行业和时间固定效应,μi,t表示随机扰动项。

为检验绿色金融发展水平提升后,其对企业ESG表现可能存在的非线性效应,构建面板门槛模型如下:

ESGi,t=ρ0+ρ1gfini,t×Igfini,tθ+ρ2gfini,t×Igfini,t>θ+ρ3Xi,t+εi+σt+μi,t(2)

式(2)中,门槛变量为绿色金融发展水平gfini,t, I·为示性函数,当满足括号内条件取值为1,否则为0。式(2)为单门槛模型,可根据实证检验的需要将其扩充至多门槛模型。

为检验不同数字化转型环境下绿色金融对数字化转型的差异性影响,设定模型如下:

digitali,t=η0+η1gfini,t×Idigitali,tθ+η2gfini,t×Idigitali,t>θ+η3Xi,t+εi+σt+μi,t(3)

式(3)中,digitali,t为数字化转型门槛变量。为验证数字化转型在绿色金融与企业ESG表现间的作用机制,在式(1)基础上构建中介效应模型进行检验。具体步骤如下:在绿色金融发展水平对企业ESG表现的回归系数α1显著的情况下,分别构建绿色金融对数字化转型的回归方程以及绿色金融、数字化转型对企业ESG表现的回归方程,依据β1、γ2等估计参数的显著性及大小、γ1判断数字化转型在绿色金融和企业ESG表现之间是否起到中介作用。因此,设定如下中介效应模型:

digitali,t=β0+β1gfini,t+α2Xi,t+εi+σt+μi,t(4)

ESGi,t=γ0+γ1gfini,t+γ2digitali,t+γ3Xi,t+εi+σt+μi,t(5)

为考察随数字化转型发展,绿色金融对企业ESG表现的促进效应是否发生变化,以数字化转型为门槛变量设定如下模型:

ESGi,t=ω0+ω1gfini,t×Idigitali,tθ+ω2gfini,t×Idigitali,t>θ+ω3Xi,t+εi+σt+μi,t(6)

四、实证结果分析

(一)描述性统计分析

主要变量的描述性统计分析如表3所示。结果显示,企业ESG表现均值为6573,说明企业ESG平均评级在BBB-A之间,与已有研究结论相近[1],标准差为1219,最小值与最大值分别为0与9,可知企业间ESG表现存在差异;绿色金融发展水平均值为0284,标准差为0190,表明企业间绿色金融发展水平总体处于较低水平,且各公司间发展差异不大;数字化转型均值为1477,标准差为1396,最小值与最大值分别为0与5063,表明样本企业间数字化转型进程存在明显差异。

(二)绿色金融对企业ESG表现的总效应分析

1基准回归

表4报告了绿色金融发展水平对企业ESG表现的线性估计结果。表4的列(1)-(3)依次加入控制变量与时间行业固定效应,结果显示,核心解释变量绿色金融发展水平gfin的回歸系数均为正数,且均通过1%显著性水平检验,表明绿色金融发展水平能够显著提升企业ESG表现,支持了假设H1。

2非线性效应检验

采用面板门槛模型实证检验绿色金融对企业ESG表现的非线性影响,借鉴Hansen的方法检验面板门槛模型的存在性,经过自助法Bootstrap检验反复抽样300次,结果如表5 Panel A所示,以企业ESG表现为被解释变量,绿色金融发展水平门槛变量未通过双重门槛检验,显著通过单重门槛检验,故在此基础上设定单重门槛回归模型,结果如表6列(1)所示,随着绿色金融发展水平的提升,绿色金融对企业ESG表现的影响具有“潜力滞后—缓慢释放”的非线性轨迹。具体地,当门槛变量绿色金融发展水平低于03115时,绿色金融对企业ESG表现的影响系数为-0662,即由于绿色金融作用释放的滞后效应与对主营业务的挤出效应,处于起步阶段的绿色金融总体上抑制企业ESG表现提升;当绿色金融发展水平高于03115时,绿色金融对企业ESG表现的影响系数仍为负值-0391,说明绿色金融仍抑制企业ESG表现,但抑制作用有所减小,体现为促进作用的缓慢释放。综上,假设H2得到验证。

(三)绿色金融对数字化转型与企业ESG表现的影响

1绿色金融对数字化转型的非线性影响检验

采用面板门槛模型实证检验绿色金融对数字化转型的非线性影响,为验证面板门槛模型的存在性,采用自助法Bootstrap检验反复抽样300次,结果如表5 Panle B所示,数字化转型门槛变量显著通过双重门槛,未通过三重门槛检验,在此基础上设定双重门槛的回归模型,回归结果见表6。

由表6列(2)可知,绿色金融对数字化转型的影响具有动态变化的特点,随着绿色金融发展,其对数字化转型的影响由最初的抑制转为促进。具体地,当门槛变量数字化转型低于06931时,绿色金融对数字化转型的影响系数是-2794,即绿色金融初期发展显著抑制企业数字化转型;当数字化转型介于06931-20794之间时,绿色金融对数字化转型的影响系数仍为负值-0352,即绿色金融发展仍显著抑制企业数字化转型,但抑制作用有所减小;当门槛变量数字化转型高于20794,绿色金融对数字化转型的影响系数转为正数2039,即绿色金融发展成熟阶段显著促进企业数字化转型。综上,绿色金融发展对数字化转型的影响具有非线性特征,发展初期显著抑制企业数字化转型,但长期看绿色金融发展具有促进企业数字化转型的倾向,二者会出现彼此强化的市场垄断趋势,即典型的“赢家通吃”现象。假设H3得以验证。

2影响机制检验

前文实证检验得出绿色金融与数字化转型的关系是非线性的,绿色金融与企业ESG表现的总体影响是非负的,即绿色金融促进了企业ESG表现的提升,为验证数字化转型在此关系间的作用机制,选用中介效应模型进行实证检验,回归结果见表7。

表7列(1)结果显示绿色金融对数字化转型的影响,回归系数在1%水平上显著为负,这表明绿色金融发展本身降低了企业数字化转型,对其产生了挤占效应。表7列(2)结果显示,绿色金融、数字化转型对企业ESG表现的回归系数均显著为正,且均通过1%显著性水平检验。表8采用Bootstrap检验中介效应估计值的置信区间,结果显示,直接效应与间接效应的置信区间均不含0,故证实了中介效应的稳健性。进一步分析回归系数,发现表7列(2)数字化转型的系数与列(1)绿色金融的系数乘积为负,而表7列(2)绿色金融的系数符号为正,二者系数符号相反,证明了数字化转型的中介作用表现为遮掩效应,且中介效应占比为072%|-0079×0034/0372|=072%。故绿色金融发展对企业ESG表现具有正面影响,而绿色金融对数字化转型具有负面效应,说明绿色金融通过抑制企业数字化转型抑制企业ESG表现,故绿色金融与企业ESG表现的正面效应被绿色金融通过数字化转型降低企业ESG表现间接的负面效应所遮掩。该实证结果支持了假设H4。

3差异性数字化转型下绿色金融对企业ESG表现的非线性效应分析

前文结果证实了假设H3,随着数字化转型发展,绿色金融对数字化转型的影响由负向抑制转为正向促进,且绿色金融与数字化转型均促进企业ESG表现提升。理论上,在差异性数字化转型中,绿色金融对企业ESG的影响可能具有非线性效应,对此,采用面板门槛模型进行实证检验,回归结果见表5 Panel C。随着数字化转型发展,绿色金融对企业ESG表现的影响体现出抑制作用逐渐减弱的非线性特征,即因为绿色金融与数字化转型的互相挤占,导致企业ESG表现被显著抑制。具体地,由表6列(3)可知,当门槛变量绿色金融低于06931时,绿色金融对企业ESG表现的影响系数为-0567;当门槛变量绿色金融大于06931时,绿色金融对企业ESG表现的影响系数为-0426,故抑制作用有所减小。因此,数字化转型导致绿色金融对企业ESG的推动作用是非线性的,随着数字化转型的提升,绿色金融对企业ESG表现的抑制作用有所减小。假设H5得到支持。

(四)稳健性检验

1替换解释变量

借鉴邱牧远和殷红(2019)研究方法[20],将被解释变量企业ESG表现替换为衡量上市公司ESG信息披露程度的彭博评分,该变量得分越高,表明企业ESG相关信息披露状况越好,稳健性检验回归结果如表9列(1)所示,可知,绿色金融显著促进企业ESG表现,与前文基准回归结果一致。

2替换模型

为了进一步控制宏观系统性环境对回归结果的影响,将主回归模型替换为“行业×年度”的高阶联合固定效应模型,稳健性结果如表9列(2)所示,绿色金融仍显著促进企业ESG表现,回归系数仍在1%水平上显著为正,与前文检验结果保持一致。

3多期双重差分模型

将绿色金融改革创新试验区看作一次准自然实验,利用多期双重差分(DID)模型开展内生性检验,通过计算政策实施前后时间上的差分及实验组与对照组间政策实施与否的差分以识别绿色金融对企业ESG表现的净效应,借鉴吴非等(2021)[18]研究构建模型如下:

ESGi,t=δ0+δ1treati,t×posti,t+δ2Xi,t+εi+σt+μi,t(7)

ESGi,t=υ0+υ1treati,t×posti,t×gfini,t+υ2Xi,t+εi+σt+μi,t(8)

式(7)、式(8)中,基于2017年6月首批设立的贵阳市、安顺市、衢州市、湖州市、南昌市、九江市、广州市、昌吉州、哈密市、克拉玛依市绿色金融改革创新试验区城市样本定义为实验组并将treati,t赋值为1,其余城市定义为对照组并赋值为0,设置为个体虚拟变量;2018年被设为政策处理时点,年份在2018年及之后将posti,t赋值为1,反之为0,设置为时间虚拟变量。在模型(7)基础上,构建带有调节效应的双重差分模型(8),体现不同强度绿色金融对企业ESG表现的影响。模型(7)和模型(8)中交乘项的系数δ1、υ1体现了企业实行绿色金融后对企业ESG表现的影响大小,是主要待估参数,回归结果见表9。列(3)为模型(7)回归结果,交乘项系数显著为正,表明开展绿色金融显著促进企业ESG表现提升,列(4)为模型(8)回归结果,交乘项系数显著为正,引入绿色金融强度变量后交乘项系数有所增大,且仍显著,由此发现,经过内生性处理后,绿色金融促进企业ESG表现的核心结论依旧保持稳健。

4分位数回归

考虑到ESG表现不同的企业间存在较大差距,各企业绿色金融发展和实施水平均有所不同。因此,基于企业ESG表现的条件分布,选取了10%、25%、50%和75%分位数点,进行分位数检验,结果见表10。从总体看,分位数回归结果表明绿色金融对企业ESG表现具有明显促进作用。从变化趋势看,绿色金融对企业ESG表现的促进作用,随企业ESG表现的提升而逐渐减弱。进一步验证了研究结论。

(五)内生性检验

1工具变量法(2SLS)

运用两阶段最小二乘估计法(2SLS)進行内生性检验。借鉴谢东江和胡士华(2023)研究方法[21],选用绿色金融滞后一期作为工具变量,考虑到上一期绿色金融变量直接影响本期绿色金融,但对本期企业ESG表现并无直接影响,故工具变量满足了相关性和外生性的要求。采用2SLS回归结果如表11所示,列(1)表明工具变量显著促进企业绿色金融发展,列(2)显示绿色金融显著促进企业ESG表现提升。此外,通过Kleibergen-Paap rk LM和Cragg-Donald Wald F的统计量等发现,工具变量不存在识别不足、弱识别和过度识别问题,故保证了研究结论的稳健性。

2样本选择Heckman模型

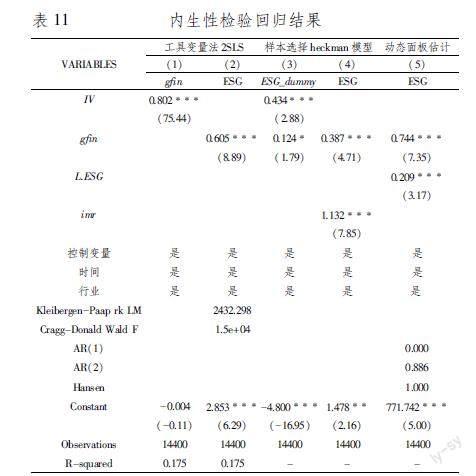

运用Heckman两步法构建样本选择模型的步骤是:第一,根据企业ESG表现中位数设置虚拟变量ESG_dummy作为被解释变量,将基准回归中的核心解释变量、控制变量及绿色金融滞后一期的工具变量均引入模型进行Probit估计,得逆米尔斯比率imr;第二,将计算出来的imr作为控制变量引入基准回归模型进行实证检验,回归结果见表11。由表11列(3)和列(4)可知IV和imr的回归估计系数均在1%显著性水平下显著,且gfin均显著为正,故控制样本选择性偏差后的回归结果仍然保持稳健性。

3动态面板估计(SYS-GMM)

通过动态面板模型采用SYS-GMM估计,尝试进一步修正潜在的内生性问题,检验结论稳健性。表11显示了动态面板估计回归结果。由列(5)可知,AR(1)检验p值为0000,AR(2)检验p值为0886,可以接受扰动项无自相关的原假设,Hansen检验P值为1000,说明并不存在过度识别问题,即满足模型有效性,且绿色金融与企业ESG表现仍保持显著正相关的关系,保证了研究结论的稳健性。

4动态面板门槛模型

考虑到本文样本为平衡面板数据,且主回归中假设H2为单门槛模型,故采用Seo和Shin(2016)[22]提出的动态面板门槛模型进行稳健性检验,可在一定程度上缓解门槛模型的内生性问题,回归结果见表12。可知,列(1)显示,以绿色金融为门槛变量,检验绿色金融与企业ESG表现的关系,发现依然是单重门槛,且随着绿色金融发展水平的提升,绿色金融对企业ESG表现的影响仍然具有“潜力滞后—缓慢释放”的非线性轨迹,与基础回归结果一致。此外,列(2)显示,以数字化转型为门槛变量,检验绿色金融与企业ESG表现的关系,发现二者间依然是单重门槛,随着数字化转型的提升,绿色金融对企业ESG表现的抑制作用有所减小,验证了结论的稳健性。

五、进一步分析

(一)异质性分析

1基于信息不对称角度

由于存在信息不对称,绿色金融的投放实施过程可能精准度会大幅下降,或者利益相关者并未获悉企业ESG表现有所提升的现状,均体现为信息不对称所导致的偏误。已有研究发现,企业积极实施社会责任战略以提升企业声誉,公司透明度在这一过程中起着重要的传导机制[23];此外,分析师搭建起企业与社会公众之间信息传递的桥梁[24],有助于其他利益相关者全面考量企业绩效,提高信息透明度。故本文按照分析师关注度与公司透明度对样本企业进行中位数分组回归,分析师关注度采用一年内对该公司进行过跟踪的分析师(团队)数量加以衡量,公司透明度以沪交所、深交所披露为准,由回归结果可知,当分析师关注度和公司透明度大的分组,绿色金融对企业ESG表现的促进作用更明显,且chow检验结果表明各组之间差异显著。

2基于金融基础角度

数字金融通过信息技术手段与新一代金融服务推动传统金融领域革新,在为传统金融领域带来变革的同时,也对企业经营活动产生了积极影响[25],同时,数字金融作为绿色金融发展的示范者,有利于保障绿色金融战略顺利实施。此外,融资约束的加剧,抑制了企业建设ESG的主观意愿,当金融基础充分发挥缓解融资约束的作用,有利于为企业ESG建设提供充足的资金,激活企业建设ESG的信心。故基于数字金融与企业融资约束对样本企业中位数进行分组回归,借鉴郭峰等(2020)研究[26],数字金融采用北京大学互联网金融研究中心编制的省级《数字普惠金融指数》,融资约束采用SA指数,参考Hadlock和Pierce(2010)[27]、鞠晓生等(2013)[28]的研究,由回归结果可知,在数字金融基础大的分组和融资约束小的分组,绿色金融对企业ESG表现的促进作用更显著,且chow检验回归结果表明各组之间差异显著。

3基于行业、企业性质角度

重污染企业更多地需要承担起保护环境、治理污染的重任,相比于其他行业,绿色金融对重污染行业的倾向性应更加明显,考虑到重污染企业的环境治理基数较大,若该行业积极采用绿色金融开拓业务,践行社会责任,便可更快地促进企业ESG表现的提升;此外,国有企业需要承担社会责任,有一定的政策性、公益性目标,对盈利性目标的追求不甚明显,故绿色金融向国有企业倾斜配置,使其更快地建设企业ESG,保证了国有企业社会责任的承担与践行[19]。故本文区分行业和企业性质分组回归按照2008年环境保护部发布的《上市公司环境保护核查行业分类管理名录》与2010年公布的《上市公司环境信息披露指南》,将样本B6、B7、B8、B9、C17、C19、C22、C25、C26、C27、C28、C30、C31、C32、C33、D44划分为重污染行业。,发现绿色金融对企业ESG表现的促进作用在重污染行业、国有企业更显著,且chow检验回归结果表明各组之间差异显著。

(二)同群效应检验

1绿色金融同群效应

战略生态理论强调企业战略资源与所在环境共同构成相互衔接的生态系统与发展机制,据此解析绿色金融的同群效应,探讨企业集群发展中的战略协同及其与环境变化的关系[29],企业绿色金融行为可能通过竞争合作学习与制度同构“传染”至其他企业,因此,绿色金融在促进企业ESG表现的同时,绿色金融同群效应能否进一步促进企业ESG表现?为检验绿色金融是否存在同群效應,将基准模型设定为:

gfini,t=φ0+φ1gfin_Ti,t+φ2Xi,t+σt+μi,t(9)

其中,被解释变量gfini,t表示焦点企业的绿色金融,gfin_Ti,t为企业同行业、同地区、同地区同行业其他企业的绿色金融均值,分别用gfin_ind、gfin_pro、gfin_proind表示。同时,参考杨松令等(2020)做法[30],针对同行业同群效应检验模型,式(9)控制时间和省份效应,针对同地区同群效应检验模型,式(9)控制时间和行业效应,针对同地区同行业同群效应检验,式(9)控制时间效应。

为检验绿色金融同群效应对企业ESG表现的影响,设定以下模型,变量含义同前:

ESGi,t=χ0+χ1gfin_Ti,t+χ2Xi,t+σt+μi,t(10)

表13展示了模型(9)、模型(10)回归结果。列(1)—(3)gfin_ind、gfin_pro、gfin_proind的回归系数分别为0012、0999、0992,且均通过1%显著性水平检验,该结果表明同行业、同地区、同行业同地区企业间绿色金融存在显著的同群效应。列(4)—(6)结果显示,gfin_ind、gfin_pro、gfin_proind系数分别为0783、0484、0562,且均通过1%显著性水平检验,结果表明,绿色金融同群效应对企业ESG表现具有显著正向影响。

2ESG表现同群效应及经济后果分析

(1)ESG表现同群效应。同样地,企业ESG表现行为亦可能通过竞争学习与制度同构“传染”至其他企业,ESG表现是否存在同群效应以及有什么样的经济后果?建立如下模型进行检验:

ESGi,t=φ0+φ1ESG_Ti,t+φ2Xi,t+σt+μi,t(11)

其中,被解释变量ESGi,t表示焦点企业的ESG表现,ESG_Ti,t为企业同行业、同地区、同地区同行业其他企业的绿色金融均值,分别用ESG_ind、ESG_pro、ESG_proind表示。

為检验ESG表现同群效应的经济后果即对财务绩效与环境绩效的影响,设定以下模型:

TQ/EPi,t=χ0+χ1ESG_Ti,t+χ2Xi,t+σt+μi,t(12)

式(12)中,TQi,t与EPi,t分别表示企业财务绩效与环境绩效,采用企业托宾Q值度量财务绩效,参考王馨和王营(2021)研究方法[31],采用润灵社会责任评级得分度量企业环境绩效,自变量包括企业同行业、同地区、同地区同行业其他企业的ESG表现均值,其他变量含义同前。

表14展示了模型(11)和模型(12)回归结果。列(1)—(3)ESG_ind、ESG_pro、ESG_proind系数均通过了1%水平显著性检验,该结果表明同行业、同地区、同行业同地区企业间ESG表现存在显著的同群效应。列(4)—(6)结果显示,ESG_ind显著抑制企业财务绩效,而ESG_pro、ESG_proind与企业财务绩效无显著关系。列(7)—(9)结果显示,ESG_ind、ESG_pro、ESG_proind显著促进企业环境绩效提升。表明企业ESG表现的同群效应短期内可较为明显地促进环境绩效提升,而对企业财务绩效的积极影响暂未体现,长期来看当环境绩效提升,不仅可维护企业在资本市场的形象,充分保障了利益相关者的权利,而且有利于企业的长期可持续发展。

六、结论与建议

本文以2013—2021年沪深两市A股上市公司为样本,揭示了绿色金融、数字化转型与企业ESG表现的关系。研究发现:(1)绿色金融总体上显著促进企业ESG表现提升,但绿色金融与企业ESG表现间并非线性关系,而是呈现动态的“潜力滞后—缓慢释放”的非线性轨迹。(2)绿色金融发展对数字化转型的影响具有非线性特征,发展初期显著抑制企业数字化转型,而长期看绿色金融发展具有促进企业数字化转型的倾向,绿色金融发展与数字化转型间会出现彼此强化的市场垄断趋势。(3)数字化转型在绿色金融与企业ESG表现间起到中介作用,但这种中介作用体现为遮掩效应;数字化转型导致绿色金融对企业ESG的促进作用是非线性的,随着数字化转型提升,绿色金融对企业ESG表现的促进作用缓慢释放。(4)绿色金融对企业ESG表现的促进作用在信息不对称较低组、金融基础较高组、重污染行业与国有企业中更显著。(5)绿色金融同群效应显著促进企业ESG表现提升;ESG表现的同群效应显著改善环境绩效,但对财务绩效短期无显著影响。

基于研究结论,提出以下建议:(1)企业应抓住机遇、积极践行绿色金融,切实推进并跨越绿色金融发展的初期阶段,充分利用绿色金融所赋予的资本效应与技术效应,尽快释放绿色金融对企业ESG表现的驱动作用,有效缓解我国企业ESG表现评分还有待提升的困境[32]。(2)企业需结合自身实际情况制定适合其发展的战略,尤其处在数字化转型与绿色金融发展的风口下,盲目从众开展多元化战略广泛涉猎多个领域,往往消耗企业众多资源、难以为继,企业在初期发展阶段尽量保持单一化策略,做到优势突出,稳定发展,后期成熟阶段,注重绿色金融与数字化转型的彼此强化作用,以期真正实现促进企业ESG提升的作用。(3)企业开拓绿色金融业务应遵循差异化原则,结合自身实际情况和外部市场环境,规划特有的发展路线。资本市场上需要提高公司透明度,企业应充分发挥分析师这一渠道的作用,降低信息不对称度,促进企业ESG表现提升;企业应合理利用数字金融基础,缓解融资约束,满足资金需求,为绿色金融的实施奠定基础;重污染行业与国有企业发挥带头作用,积极引领绿色金融对企业ESG表现的促进作用,这样才能更多地获取绿色金融的红利,更有效地提升企业ESG表现,以切实实现财务绩效与环境绩效的双赢。(4)企业绿色金融与ESG表现均存在同群效应,应充分把握绿色金融的发展机遇。企业要与商业生态系统中的上下游企业及利益相关者建立连接,与合作伙伴共同探索互利共赢的绿色金融商业模式,学习优秀企业的ESG表现提升实践经验;政府应为企业绿色金融与ESG表现创造良好的制度环境与市场环境,通过制定绿色金融与ESG表现专项规划,打造行业或区域内的企业转型示范,帮助其他企业学习先进的转型知识与经验,充分发挥战略学习与环境压力对企业转型的驱动效应。

参考文献:

[1] 何青,庄朋涛.共同机构投资者如何影响企业ESG表现?[J].证券市场导报, 2023,368(3): 3-12.

[2] 王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022,358(5): 23-34.

[3] 王玉林,周亚虹.绿色金融发展与企业创新[J].财经研究,2023,49(1): 49-62.

[4] 謝婷婷,高丽丽.数字金融对中小企业技术创新的影响及机制研究——基于传统金融结构错配分析[J].金融发展研究,2021,480(12): 60-68.

[5] 王贞洁,吕志军.绿色金融、分析师关注与新能源企业融资纾困[J].当代财经,2022,454(9): 52-63.

[6] 金环,于立宏,徐扬.绿色金融创新政策与企业生产率差异——来自中国上市公司的证据[J].经济评论,2022,237(5): 83-99.

[7] Silverman B S,Cusumano M A,Kahl S J. Advances in Strategic Management[M].Boston: Pitman,1984.

[8] Godfrey P C. The Relationship between Corporate Philanthropy and Shareholder Wealth: A Risk Management Perspective [J]. Academy of Management Review,2005,30(4): 777-798.

[9] Luo X R,Wang D,Zhang J. Whose Call to Answer: Institutional Complexity and Firms CSR Reporting[J]. Academy of Management Journal,2017,60(1):321-44.

[10]Marquis C,Toffel M W,Zhou Y. Scrutiny,Norms,and Selective Disclosure: A Global Study of Greenwashing[J]. Organization Science,2016,27(2): 483-504.

[11]肖红军,张俊生,李伟阳.企业伪社会责任行为研究[J].中国工业经济,2013,303(6): 109-21.

[12]李志斌,阮豆豆,章铁生.企业社会责任的价值创造机制:基于内部控制视角的研究[J].会计研究,2020,397(11):112-124.

[13]曾光,司晓笛,李云鹏.数字化转型对高碳排放企业ESG表现影响研究——来自A股上市公司的经验证据[J].哈尔滨商业大学学报(社会科学版),2023(6):97-112.

[14]王禹,王浩宇,薛爽.税制绿色化与企业ESG表现——基于《环境保护税法》的准自然实验[J].财经研究,2022,48(9): 47-62.

[15]高杰英,褚冬晓,廉永辉等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021,352(11): 24-34+72.

[16]李晓西.中国绿色金融报告[M].北京:中国金融出版社,2014.

[17]周琛影,田发,周腾.绿色金融对经济高质量发展的影响效应研究[J].重庆大学学报(社会科学版),2022,28(6): 1-13.

[18]吴非,胡慧芷,林慧妍等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7): 130-144+10.

[19]陈志刚,弓怡菲.绿色金融对企业绩效的影响及机制分析[J].经济与管理评论,2022,38(5): 72-85.

[20]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,36(3): 108-123.

[21]谢东江,胡士华.绿色金融、期限错配与绿色全要素生产率[J].软科学,2023(6):56-62+70.

[22]Seo M H,Shin Y. Dynamic Panels with Threshold Effect and Endogeneity[J]. Journal of Econometrics,2016,195(2): 169-186.

[23]Benitez J,Ruiz L,Castillo A,et al. How Corporate Social Responsibility Activities Influence Employer Reputation: the Role of Social Media Capability[J]. Decision Support Systems,2020,129: 113-223.

[24]Healy P M,Palepu K G. Information Asymmetry,Corporate Disclosure,and the Capital Markets: A Review of the Empirical Disclosure Literature[J]. Journal of Accounting and Economics,2001,31(1): 405-440.

[25]李小玲,崔淑琳,賴晓冰.数字金融能否提升上市企业价值?——理论机制分析与实证检验[J].现代财经(天津财经大学学报),2020,40(9): 83-95.

[26]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4): 1401-1418.

[27]Hadlock C J,Pierce J R. New Evidence on Measuring Financial Constraints: Moving beyond the KZ Index[J]. The rReview of Financial Studies,2010,23(5): 1909-1940.

[28]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1): 4-16.

[29]刘跃所,谢洪明,蓝海林.战略生态理论的演进:概念与基本问题[J].科学学研究,2004(S1): 25-33.

[30]杨松令,张秋月,刘梦伟等.控股股东股权质押“同群效应”与股价崩盘风险[J].经济管理,2020,42(12): 94-112.

[31]王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021,37(6): 173-188+11.

[32]杨杰,张宇,陈隆轩.数字金融与企业ESG表现:来自中国上市公司的证据[J].哈尔滨商业大学学报(社会科学版),2022(5):3-18.

Green Finance, Digital Transformation and Corporate ESG Performance

GUO Shujuan, YAN Caifeng

(School of Economics and Management, Taiyuan University of Technology, Taiyuan 030600, China)

Abstract: Taking the A-share listed companies in Shanghai and Shenzhen from 2013 to 2021 as the research object, the relationship between green finance, digital transformation and corporate ESG performance is revealed, and it is found that green finance generally promotes the improvement of corporate ESG performance, but the relationship between the two is not linear, but a dynamic nonlinear change trajectory of “potential lag-slow release”. The impact of green finance development on digital transformation is non-linear, and digital transformation plays an intermediary role between green finance and corporate ESG performance, but this intermediary role is reflected in the concealment effect. Digital transformation leads to the non-linear role of green finance in promoting corporate ESG, and with the improvement of digital transformation, the role of green finance in promoting corporate ESG performance is slowly released. Furthermore, the promotion effect of green finance on the ESG performance of enterprises was more significant in the group with low information asymmetry, the group with high financial foundation, and the heavily polluting industries and state-owned enterprises. The cohort effect of green finance significantly promotes the improvement of corporate ESG performance. ESG performance cohort effect significantly improved environmental performance, but had no significant short-term impact on financial performance.

Key words:green finance;corporate ESG performance;digital transformation; cohort effect

(责任编辑:周正)

猜你喜欢

出版广角(2016年22期)2017-01-17

现代商贸工业(2016年24期)2017-01-13

商情(2016年42期)2016-12-23

对外经贸实务(2016年12期)2016-12-22

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

出版广角(2016年15期)2016-10-18

出版广角(2016年11期)2016-09-29

出版广角(2016年10期)2016-08-09

新闻世界(2016年2期)2016-05-18