拆解露露乐蒙品牌“破圈”之谜

2024-04-06 11:42yolo

商界评论 2024年2期

yolo

“可口可乐、百事可乐和所有其他汽水就是未来的香烟。伟大的营销,糟糕的产品。”

今天的我们很难想象,这句话一度被作为品牌宣言,印在所有lululemon(露露乐蒙)的购物袋上,最终被送到了几百万位用户手中—无辜躺枪的两大巨头,曾愤怒派出法务团队与其缠斗多年。

这种嚣张的个性仿佛有无穷的魔力,让lululemon从一个加拿大的街边店成长为横跨全球的服装巨头。

不过,就在lululemon市值创历史新高之际,10年前隐退的创始人威尔森(Chip Wilson)却公然跳出来打脸:“lululemon正试图变得像Gap(盖璞)一样,为所有人做所有事。而我认为,品牌的定义恰恰是你不能面面俱到……你必须明确,你不希望某些顾客光顾。”

他不止一次表示,高速扩张会让品牌迷失自我—lululemon正在变得平庸。而这背后反映的矛盾其实是所有企业管理者都在关注的难题:品牌破圈。

于是,我们将lululemon作为标杆去探索品牌破圈的逻辑和策略。历经2个月时间,我们进行了大量用户调研、门店探访、数据挖掘等工作,最终获得了一些颠覆常识的认知。下文将逐个破解lululemon的5大谜题,为你带来新的思考。

逻辑之谜lululemon的破圈为何与众不同?

要研究lululemon的破圈路径,得清楚lululemon到底在赚谁的钱?

大家或许听过lululemon的发家史:创造一个让中产女性为之狂热的生活方式,这群高消费能力的人就会源源不断为之买单。按威尔森的说法,lululemon的顾客就是年入10万~15万美元、未婚、高学历的32岁左右的“超级女孩(super girls)”。

但实际上,lululemon主要并不靠“超级女孩”赚钱。

十几年前,时任CEO的克里斯汀(Christine Day)就道出了背后的秘密。其实lululemon一直都有两类完全不同的用户:

首先,其最忠诚的客户的确是“超级女孩”,被称为目标顾客。整个品牌文化围绕她们去构建,也是品牌最先渗透的人群。虽然这些人在参与活动、口碑传播上非常积极,但她们有更多的品牌选择空间,对lululemon销售额贡献不是最大的。

所以她们真正的角色是诱饵,也就是行走的“广告牌”。而瑜伽爱好者、铁人三项运动员、跑步者等,她们自身就是运动潮流引领者,自然吸引了另一类核心顾客的追随。

其核心顾客年龄通常在40-45岁,或许没有目标顾客那么喜欢运动、追求时尚,但对生活品质的要求却很高,比普通中产更加富有。她们舍得花大价钱去买产品,从而构成了lululemon主要的收入来源。

因为,核心顾客们认定这种生活方式“让自己看起来更像32岁”。lululemon先通过一群人的生活方式“建圈”,再让它“破圈”成为另一群人的梦想。

这个路径不仅沿用至今,还扩展出了一类兴趣圈层—青少年和“Z世代”。相当于在“超级女孩”的成长路上提前做了布局。lululemon今天的战略早已不是聚焦瑜伽运动,而是范围更大的潮流时尚,所以瞄准了对时尚最敏感的人群。要知道,lululemon已是美国青少年第三喜爱的服装品牌了。

在中国市场,我们同样观察到了lululemon客户两种明显的分层:

一类是普通客户,购买频次高,单次消费金额低,年消费万元以内;普遍是一线白领、金領人群,同时包含兴趣和目标圈层。她们有运动需求、注重时尚和审美,大部分没有财务自由,但喜欢小资生活的精致感。

一类是VIP客户,购买频次低,单次消费金额高,年消费高达5万~10万元;普遍是更加下沉、年龄更大的企业家及家属、商务政务人士。她们事业有成,但运动不频繁,生活低调。

在部分地区门店,普通客户能够占到用户量的八成以上;但从实际消费角度来看,VIP客户占了总销售额的三到五成。

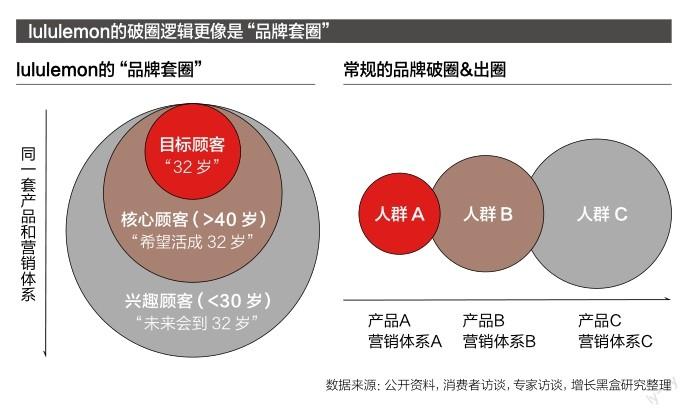

先建圈,后破圈,似乎也不是什么新鲜事儿,但是为什么说lululemon与众不同呢?在我们看来,lululemon的逻辑更应该被称作“品牌套圈”。

常规破圈思路是先打透一个精准的人群,然后再攻克下一个有潜力的人群,这就造成不同圈层之间相互割裂、联系很弱。每打一个新人群,就要推出新的产品和营销体系,甚至推出子品牌来适配,必然多花钱到广告上。圈层之间更像是“平行叠加”的关系。

而lululemon各个圈层是不断“嵌套”到超级女孩身上的,即初始圈层与扩展圈层有很强的关联性,第一个圈层在日常生活中自然带动了后面圈层的消费决策。尽管圈子变大了,但一套产品和营销体系可以包容所有人。得益于圈层连带的“复利”,lululemon的营销费率一直保持在2%~5%,远低于服装行业的10%。

lululemon中国区1号员工Flora,在完成整个中国市场从0到1后总结了心得:“人和社群是品牌的基石。当形成社群,找到了核心的客群,并且和大家产生共鸣,忠实的客群又将进一步产生裂变。有了这样的基石,后续就只需要复制和加速。”

下沉之谜高端品牌形象如何向下兼容?

lululemon的破圈具备上下兼容的特性,算是用一群比较有钱的人,同时带动了一群很有钱的人和普通人。

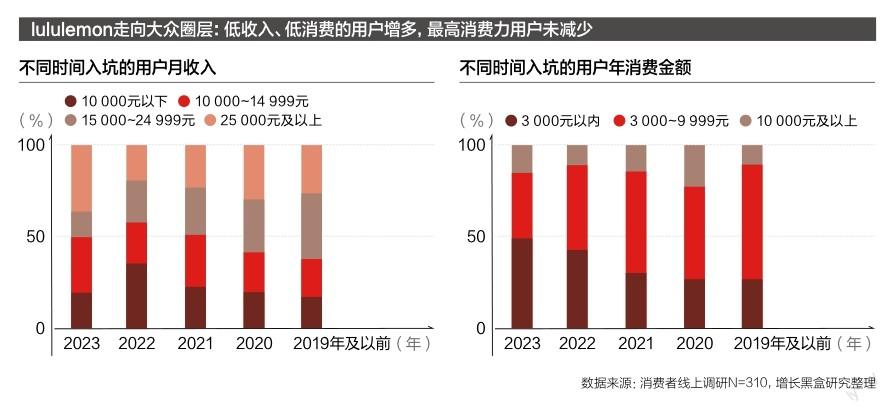

从lululemon用户抽样调研整体上看,有64%的用户月收入在15 000元以上,有62%的用户购买金额每年超过3 000元。但我们将首次购买的用户拆分开看就能发现,月收入15 000元以下的用户占比在变高、年购买金额3 000元以下的占比在提升,向下兼容的程度更高了。

但收入更高(大于25 000元)、购买力更强(大于10 000元)的用户占比基本稳定。

据公司内部的预估,品牌在中国的市场容量就有上亿元级别,但目前的客户体量只有千万元级别,市场潜力足够挖掘好几年。

虽然lululemon向上破圈的路径早就跑通了,但在中国市场显然是走大众路线、向下兼容的增量会更大。因此近期lululemon无论是线上还是线下,都在往更加下沉的渠道走。

不过,拒绝“下探”似乎成了高端品牌的共识。因为高端品牌一旦降低门槛,势必会稀释品牌的独特形象,降低品牌在老客户心中的价值。高端品牌就是要“端着”,要卖得更贵而不是适应更多人。

比如很多年前,Burberry(博柏利)、Tiffany(蒂芙尼)、Gucci(古驰)都尝试过推出低价的“引流款”产品,从而吸引更多的新用户入坑。这在短期内显著提升了销售额,却也使得品牌Logo普遍到“烂大街”。在舆论的批评下,品牌不得已停止了这种下探策略。

lululemon走向大众的过程难道不会让品牌形象被稀释吗?

2014年,哈佛商学院在研究中提出了一个观点:在某些条件下,品牌下探反倒会让品牌升值。品牌的独特性不一定要通过设置门槛来实现。

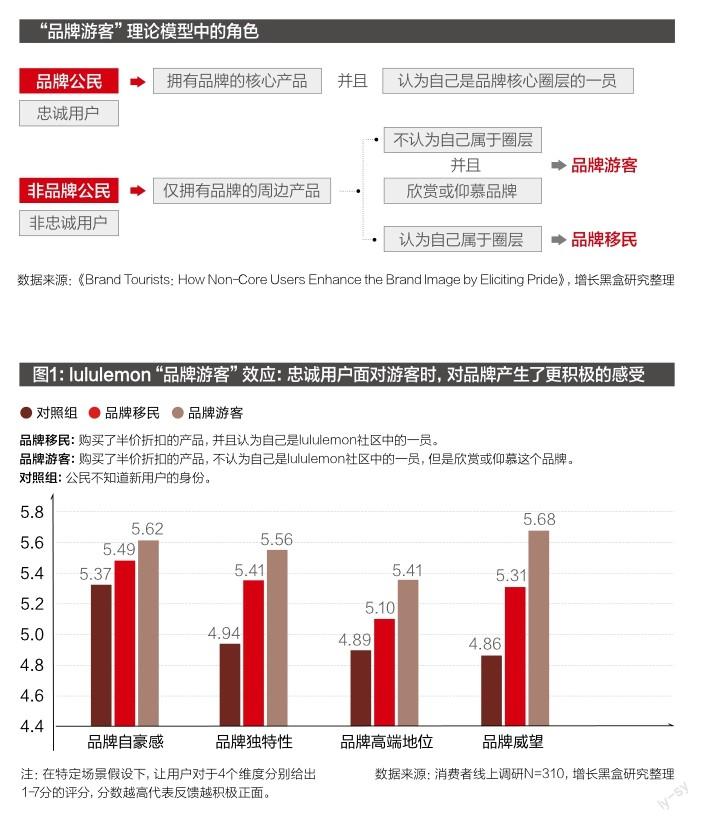

该研究首次提出了“品牌游客”理论,认为品牌就像国家一样,大量移民的拥入可能会引起国家公民的不满,但大量的游客拥入,即欣赏当地但不打算长期居留的访问者,通常会提升一个国家的地位。

该论文作者通过奢侈品、教育、互联网、体育等多个品牌用户调研,验证了“品牌游客”会对品牌形象产生积极作用—将非公民定位为品牌游客,会在公民中产生积极的感受。当一个品牌的新用户中游客占比越多,就对品牌下探型破圈越有利。因为对于公民来说,内心其实希望游客变多。

逻辑可以这样理解:假设你是个追星族,你肯定会不遗余力将自己的偶像推荐给身边的人。偶像越有名,欣赏的人越多,才越凸显自己作为粉丝的地位。当你跟别人提起自己的偶像,对方若表示这位偶像很出名、很优秀,那就是对你间接的夸奖。

我们尝试将这个理论应用到了lululemon的用户调研中。

首先,lululemon有一个规律:所有最新款、核心款产品从来不打折,反而是用限量来做饥饿营销。平时打折的产品几乎都是非核心款、周边品类。

那么这个模型就可以简化成:只观察“新增用户”的静态情况,通过非打折产品(核心款)入坑的就是公民,而通过打折产品(周边款)入坑的就是非公民。

我们据此用场景假设的方法,调研了公民面对两种非公民时的态度,如图1所示。

结果显示,从品牌自豪感、独特性、高端地位、威望4个角度来看,公民在面对游客时都展现了比移民更积极的态度—这与论文中的结论高度一致,lululemon这个国家的游客越多,公民就对国家的形象越认可。

实际上,抽样显示lululemon的游客占比高达36.5%,同时高于公民(36.1%)和移民(27.4%)。这代表品牌下探破圈的过程中的确有更多“路人粉”加入,让品牌形象在“忠粉”心中更上一层楼。

那为什么lululemon有如此高比例的品牌游客呢?

我们认为第一点原因是:折扣活动本身就是一種招揽新用户入坑的手段。与其他服装品牌不同,其主要目的并不是清库存,而是给路人提供了一次尝试的机会。

我们观察到,2023年lululemon的折扣活动频率比前一年要高出20%~30%,这包括国外的WMTM(we made too much)和国内的热汗回馈等。不过,lululemon打折的方式有很大特点:折扣广度很大,参与折扣的SKU数量很多;但折扣深度不高,每件商品的折扣力度都很小。

而在国内市场,lululemon在官网、门店等核心渠道的平均折扣率都在九折甚至九五折,非活动期间不打折。其原本用于打折的预算实际上转移到了零售体验、社群等成本中,但限时限量的打折活动越来越多—通过数据监测,我们发现2023年12月热汗回馈活动带来了一波GMV暴涨。

第二点原因是:lululemon强大的产品创新能力,让好产品成为不同圈层用户通用的价值准则。即使新用户不去狂热追随品牌文化,也会欣赏产品质量。

调研显示,lululemon更吸引用户的是产品本身,比如面料材质和款式造型,其次才是社交传播和品牌效应。或许,并没有那么多新用户看重lululemon的品牌文化和圈层感,就是因为穿着舒服、时尚感在线才来入坑,产品的价值大于意识形态。

这也从侧面说明了,品牌破圈不能只依靠营销包装能力刻意营造独特性,最终还要回归到能否做出真正满足消费者需求的产品。想要高端品牌形象在市场下探中不被稀释,还要靠过硬的产品设计和质量。

而lululemon持续做产品创新的驱动力,是DTC模式下的用户洞察能力。

10年前,《华尔街日报》形容lululemon就像服装行业的“异类”:不做焦点小组访谈、不做大数据分析、连CRM(客户关系管理)工具都没买。而公司对于客户的洞察,全部来自一线店员的观察:通过记录老客户的喜好、特点、产品反馈,像朋友那样了解他们,堪称“人肉CRM”。

那么在核心的瑜伽产品之外,lululemon打造了哪些切中消费者需求的周边品类?

据久谦中台的数据,我们发现首先是性别的跨越,lululemon不再有女性专属的标签,电商渠道男性产品的销售额占比一直在上升,同时产品线也变得更丰富、男女通用。2019-2023年,lululemon男性消费者占比从个位数一路上升到超过了30%。

其次是场景和品类的拓展。lululemon的产品场景从单一的瑜伽转向跑步、户外、训练等,满足了用户更多元的需求,也契合国内市场当前的潮流。不得不提,lululemon更加大众的运动休闲产品已成为其最大、增长最快的品类。

规模之谜去中心化零售如何走向中心化?

我们之前的研究显示:lululemon之所以能够靠“power of three战略”驱动增长(即社群营销、产品创新、客户体验),最关键的基础是在于DTC模式+去中心化的组织架构。每家门店如同一个独立的BU(业务单元),有着极大的自治权和高人才密度,可以自由制定从战略到战术的规划。

这不难理解,当一个品牌规模较小时,还是靠人来构建零售体系,一切都可以个性化、自治化。虽然这种模式可以把坪效做得很高,却“规模不经济”:首先是公司人才供给跟不上,其次是触点、服务的承载能力跟不上。

在以往的认知中,lululemon最擅长社群营销,比如在中国区就签约了上千名“品牌大使”来组织线下活动,给门店拉新和促活起到了巨大作用。但今天的用户往往选择以小红书、天猫为代表的线上渠道来获取品牌信息,去中心化的线下模式效率并不高。

国外有忠实粉丝观察到,公司的资源正在从“品牌大使模式”向“社交媒体创作者网络”倾斜,甚至在去年削减了品牌大使的福利,这明显是为了追求更大的规模效应。

既然走向中心化是扩张的必经之路,lululemon如何才能保留去中心化的独特优势?

公司CEO在2023年Q1的财报电话会上表示过:为了加强中国市场的品牌心智,除了靠传统品牌营销活动外,还会持续加大投资—数字化传播渠道建设,以及微信生态,特别是用企业微信强化社区建设。

于是我们监控了lululemon上百个私域社群和公域渠道,结果发现了几个让人震惊的数字:1个月时间里,平均每天每个群要发送超过60条消息,其中35条是图片,即私域每天要发布4 000张图片,总计超过11万张!

为什么会有这么多营销素材?通过AI算法的识别发现:私域的图片大多属于日常穿搭照,而它们来自2 000多个小红书账号,即小红书源源不断为私域提供销售物料。

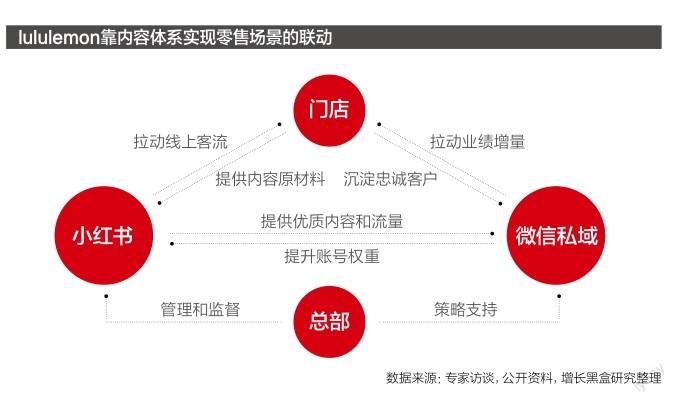

此时我们有了一个大胆的假设:内容体系才是关键所在——将导购能力数字化,借助内容连接消费者和全域零售场景。通过去中心化生产和分发内容,再经由中心化管理监督,从而解决个性与规模的矛盾。

经过多方面调研,我们最终还原出了一套线上线下、公域私域联动的“组合拳”:依托门店导购打造KOS(关键意见销售),通过小红书传播内容并引流线下,再利用企业微信拉动线上增量。这不仅保留了导购的个性化元素,还能够通过规模化的方式线上传播,同时在总部的管理下减少风险、提升运作效率。

先看第一层:用去中心化的方式生产海量内容,联动线上线下。

lululemon鼓励员工自行开设小红书账号,并作为一个普通消费者身份定期晒出新品穿搭、生活分享等笔记。同时,每个门店也会开设官方账号,以员工身份推送笔记。

2 000多个KOS账号绝大多数是员工凭兴趣在运营,总部并不会额外付出成本;而10%~20%的账号会由小红书提供的KOS系统集中管理,导购生产内容但总部中心化管理,并考核引流到店等指标。

门店内会有专门的空间(非顾客试衣间)供员工每天试穿新品、拍摄图片和视频,从而不断为小红书账号提供内容更新。这往往被员工称为“带薪试衣服”。

小红书KOS账号发布的内容,能够产生大量用户互动。我们预估,全国100+门店每天能够产生上千条账号私信,通过引流进店额外带来10%以上的客流增量。

那么,这些去中心化内容带来了哪些规模化的价值?据推算:近2~3年,lululemon所有KOS账号生产了37万条内容,带来了450万粉丝、近千万互动。若按小红书CPE(用户互动计费)来估算,那这些内容“白嫖”了约3个亿的广告费,几乎相当于lululemon中国全年的总营销费用了。

再来看第二层:让内容产生复利效应,联动公域私域。

lululemon每个门店仅配备一个企业微信号,由店内员工轮流管理、回复私信消息。通过笔记中露出二维码、手机号,直接引流微信号。新用户在经过朋友圈、私信等一系列孵化后,就会加入社群,进而到店下单。

社群是lululemon私域最主要的运营形式,总部会有专人管理各个门店的企业微信群,每天在社群中推送大量图片、小程序、视频等,活跃度极高。而小红书KOS账号产出的内容,会被作为每天社群运营的内容素材,二次复用。

当用户在社群中看到KOS的穿搭图片后,会产生进一步了解的需求,从而到小红书再次搜索lululemon相关内容,回流KOS账号并提升了权重。

社群中推送的小程序、海报,是通过渠道码直接归因到门店业绩的,私域的价值可以被有效衡量。我们预估lululemon私域GMV占比在10%左右(约7亿元)。

那么,群里推了这么多内容,对于用户到底有价值吗?

通过消费者走访,我们发现:lululemon大量产品图的模特会用黑人、胖子等。然而,国内许多消费者无法接受这种审美,经常能够看到用户吐槽。但如果要重新定制一套本土化的产品主图体系,从拍攝到上架的时间很长,甚至会耽误上新节奏。

所以,这些几分钟就能拍好的KOS穿搭照,就成为了最好的替代品,不仅不影响官方调性,还对转化成交有着很大的促进作用。

内容上的“组合拳”让品牌保留个性的同时,还具备了服务上亿人的能力。从lululemon的用户行为中,也可以观察到鞋服零售一个普遍的趋势:今天消费者购买决策的链路更依赖全渠道,而不是通过单一触点完成。所以,全域联动的内容体系才是零售场景的最优解。

增量之谜去哪里找到更多的消费者?

对lululemon来说,最有价值、最稀缺的其实是人群资产—这个破圈的系统必须源源不断地注入高消费力人群作为燃料,作为新增量的驱动力。

消费者在哪里,品牌就要去哪里,海外市场和电商渠道就成了新的金矿。

首先,lululemon曾做过一次全球用户调研,数据显示其在北美市场的品牌认知度已经非常高了,而在中国大陆市场仅有7%。

现任CEO提到,lululemon的国际化拓展并非盲目出击,而是有一套完整的决策逻辑:通过名为“汗水指数”的公式来计算数据,以衡量当地市场容量、高端运动服装潜力水平以及消费者积极健康的生活态度。因此lululemon不仅能以居民收入水平来看待市场空间,还可以评估入场的最佳时机。

有人推测这套高度机密的算法,原理是筛选出获客成本低、LTV(用户生命周期总价值)高的市场区域。

我们发现lululemon在中国市场不仅达到了70亿元规模,占比生意超过10%,还保持着全球各区域最高增速。据久谦中台的零售数据,中国地区的门店坪效、店效依然保持强劲增长;在门店数量不断扩张的情况下,同店增长率可以高达30%,比北美地区高出2~3倍。

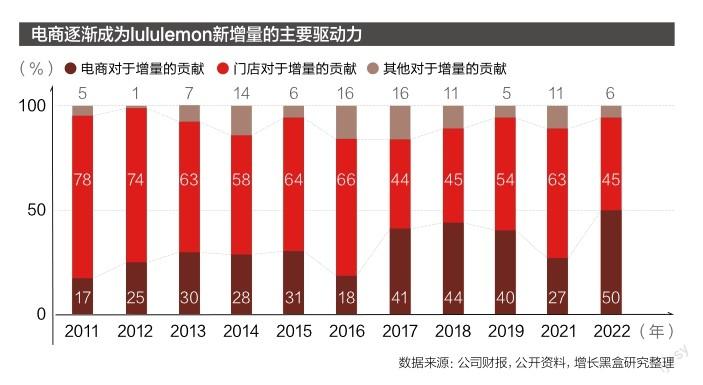

其次,既然lululemon每年营收都在增长,那增长是由什么驱动的,即:每年营收多出来的这部分新增量(与前一年的营收差值),到底从哪来的?为什么它总能比前一年多赚钱?

按照年度来拆分渠道类型对新增量的贡献,就能发现:电商的贡献程度每年都在上升,從2011年的17%到2022年的50%。

其实,早在2010年之前,lululemon就在创始人威尔森的带领下布局电商了。但受限于当年的互联网技术,网站的用户体验无法满足品牌调性,只能作为清库存的渠道。威尔森坚持要把电商做下去,一直熬到2013年之后技术成熟,lululemon官网最终成长为真正的“超级门店”。

中国市场上,在头部运动品牌普遍增长乏力的情况下,lululemon的增长速度依然是TOP级别。

威尔森一直认为,能够赶上电商浪潮,还是靠线下零售打下的基础—“没有门店去做电商必然会失败”。lululemon的门店数量恰好能够让用户建立足够的认知,却不至于像快时尚品牌一样遍地都是。在提升电商交易效率的同时,也保证了品牌的高端调性。

综上来看,出海和电商给lululemon提供了更大的“人群包”资源,押中了更强的红利。

翻车之谜lululemon曾经的失败教训是什么?

其实,lululemon的破圈之路并非一帆风顺,它也有一段不为人知的“黑历史”。而lululemon掉入的陷阱是什么呢?

它最终还是踏上了鞋服行业的老路:疯狂开店、压库存。

从零售角度来看:2005-2010年,lululemon用6年时间才开出了87家门店;而2011-2012年就开了87家,开店速度提升了3倍!但速度与lululemon“品牌套圈”的特点是违背的,无法匹配其最初的零售模型。

早年lululemon开店的秘诀很简单:区域开店之前的12~18个月,通过建造展厅来构建品牌认知度。展厅并不是正式门店,一周只有3天卖货,剩下时间做社区活动、拓展品牌大使等,从而刺激消费需求。等正式开店时,起步销售就能拉到很高的水平,所以现金流回报周期很短。在单店模型高度可控的情况下,就能准确测算现金流,也能拿到更多的贷款去开新店。

lululemon的员工与顾客画像高度相似,且95%都是女性。这就带来了一个问题:其中大多数人都会生育2名孩子,且每次都会休一年产假。为了不让高素质员工断档,lululemon经过多年才摸索出一套机制,必须提前6个月开始储备新人才。

上文提到,既然lululemon开店存在一个“套圈”的序列,那选址就有严格的要求和节奏控制。因此,如果拔苗助长,一方面造成了管理混乱,另一方面就是零售体验的下降。短时间哪有这么多合适的选址?去哪找这么多高素质的店员?作为基石的精营人群又如何积累?“套圈”的节奏就被打乱了。

可以看到,虽然lululemon门店增加了很多,但同店增长率却创下历史新低,坪效也进入了下滑状态,整整持续了5年。在北美,作为曾经坪效仅次于苹果的零售标杆,这个表现只能用糟糕来形容。

从库存的角度来看:由于要给接下来的扩张做准备,lululemon必须储备大量库存。2011-2012年接连几个季度,公司的库存增长率都在50%以上。

但问题是lululemon到今天都是纯OEM模式,它从50多家供应商那里采购必要的面料,然后交给20多家工厂去生产。而最核心的luon面料占公司总用量的30%,十年来却只有中国台湾Eclat Textile Co(儒鸿企业)这一家供应商。

如果外包公司远离国外制造中心,质量监控就有很大阻碍。lululemon当年的供应链管理能力还未达到一流水准,短时间内交给上游这么多订单压力,谁能保证工厂不出问题?

lululemon的库存从2011年就开始大量积压,2016年后才逐步恢复正常,给财务带来了很大压力。威尔森在自传中写道:2013-2017年是lululemon“失去的五年”,投资任何一家竞品的股票,都会比自己创办的公司更赚钱。

2013年,lululemon已经创造了股价4年翻18倍的巅峰。然而,从当年1月开始,公司突然接到大量用户投诉:其经典款的瑜伽裤太“透”了,做俯身的瑜伽动作时,相当于没穿裤子。

麻烦的是,所有采用Luon材质的裤子都有问题,而这批货占到了所有女士下装库存的17%。2013年3月,为挽回用户口碑,lululemon花费6 500万美元召回了所有存在问题的产品。

本来用户们期待着一个真诚的道歉,不料创始人威尔森在采访中“神补刀”:“坦白说,有些女性的身体实际上并不適合瑜伽裤……更重要的是对大腿的摩擦,一段时间内有多少压力。”

舆论立刻炸了锅:裤子质量不行,反倒是用户的身材问题?可想而知,lululemon的业绩因此大受影响。数据显示,在事件发生的一年内用户对lululemon的购买意愿,已经降低到原来的1/3;而关于品牌认知,也从正面下降到负面。

这次事故带来的不仅是当下的信誉和库存受损。由于公司忙着去弥补产品召回带来的库存空缺,精力都在旧产品上,导致产品创新没跟上,市场竞争力下降。另外,公司因此事件产生了巨大的管理层变动,甚至威尔森都被踢出了董事会,导致延误了Q4的销售旺季。

到2014年,lululemon的市值基本已经腰斩。幸亏lululemon有DTC模式支撑,利润率比一些奢侈品还高,这才能够在2018年走出低谷。

结语

至此,我们得以从lululemon身上看到一个顶级品牌不断破圈的逻辑和路径:

1. 依托超级女孩群体“建圈”,用稳固的基础不断凝聚大龄和低龄人群实现“破圈”,从而在圈层之间产生联动性,用“品牌套圈”来形容更贴切。

2. 通过用户洞察驱动产品创新能力+特殊的打折策略,大大提高了品牌游客的占比。所以在高端市场下探的过程中,没有过多稀释自身的品牌形象。

3. 用数字化内容作为连接用户和零售场景的纽带,充分发挥去中心化的特长,同时在中心化管理下保证了规模化和标准化。从而能够有条不紊地迎接新增量。

4. 攻克海外和电商渠道,在饱和的线下零售市场之外找到更大的人群资产,成为长期破圈的燃料。

lululemon踩过的坑,也值得我们警惕:过快的扩张非但不能促进破圈,还会给品牌带来巨大的打击。

在服饰行业,我们能看到众多品牌曾陷入死循环:通过开店、压库存来扩张→误判了市场趋势&扩张过快→扩张受阻,库存积压→大幅降价清库存→品牌贬值。

过去,lululemon在中国市场一直保持着慢节奏来打基础。而最近3年,它明显加快了商业化收割的节奏,试图实现更大的野心。我们认为lululemon能否走得更远,很大程度上取决于自己定了多高的指标。如果速度过快,恐怕又会陷入2013年的危机。

要知道,真正伟大的品牌,总是需要时间来积累的。如创始人威尔森的名言:“优秀是伟大的敌人。”

(本文来源于公众号增长黑盒Growthbox。)

猜你喜欢

房地产导刊(2022年7期)2022-07-23

玩具世界(2022年6期)2022-03-21

家庭影院技术(2021年6期)2021-07-28

新世纪智能(高一语文)(2021年3期)2021-07-16

恋爱婚姻家庭(2021年17期)2021-07-16

汽车维修与保养(2021年8期)2021-02-16

汽车维修与保养(2020年11期)2020-06-09

商用汽车(2016年11期)2016-12-19

商用汽车(2016年6期)2016-06-29

上海商业(2016年20期)2016-06-01