商业银行数字化转型对经营绩效影响研究

2024-04-10 06:07钱鹏程,左晓慧

河北科技大学学报(社会科学版) 2024年1期

钱鹏程,左晓慧

摘要:数字化转型是科技与金融逐步融合发展的重要催化剂,也是商业银行业务经营迭代发展的必然趋势。利用文本挖掘法计算出商业银行数字化发展指数,基于2011—2021年43家上市商业银行的相关财务数据,建立双向固定效应模型和中介效应模型,验证商业银行数字化转型对商业银行经营绩效的影响。研究发现:现阶段商业银行进行数字化转型抑制经营绩效水平提升;数字化转型对不同类型、不同规模、不同性质的商业银行经营绩效的作用效应不尽相同;商业银行进行数字化转型,可通过优化收入结构,进而提高商业银行经营绩效水平。据此,应合理进行数字化转型,更新企业数字化业务,实现企业数字化运营,进一步提高商业银行经营绩效水平。

关键词:商业银行;数字化转型;文本挖掘法;经营绩效;双向固定效应

中图分类号:F832.33号文献标识码:ADOI:10.7535/j.issn.1671-1653.2024.01.003

Research on the Impact of Digital Transformation on Business Performance of Commercial Banks

QIAN Pengcheng, ZUO Xiaohui

(School of Finance, Anhui University of Finance and Economics, Bengbu 233000, China)

Abstract:Digital transformation is an important catalyst for the gradual integration of technology and finance, and is also an inevitable trend for the iterative development of commercial banks' business operations. The digital development index of commercial banks was calculated by using text mining method. Based on the relevant financial data of 43 listed commercial banks from 2011 to 2021, the bidirectional fixed effect model and intermediary effect model were established to verify the impact of digital transformation of commercial banks on the operational performance of commercial banks. The results show that: At this stage, the digital transformation of commercial banks inhibits the improvement of business performance; The digital transformation has different effects on the operating performance of commercial banks of different types, sizes and natures. The digital transformation of commercial banks can improve the operational performance of commercial banks by optimizing the income structure. Accordingly, digital transformation should be carried out reasonably and digital business of enterprises should be updated, in order to realize digital operation of enterprises and further improve the operation performance of commercial banks.

Keywords:commercial bank; digital transformation; text mining method; business performance; bidirectional fixed effect

数字经济浪潮席卷全球,金融科技赋能金融产业链,金融业得到了迅猛发展。商业银行若继续坚持传统的银行业务,无疑会在数字化大潮中被淘汰。2022年,为加快国内大中小型商业银行向数字化转型,央行发布的《金融科技发展规划(2022—2025年)》提出要大力支持商业银行转型,要重视数字化技术的发展,加强对数字化建设的监管。现阶段,虽然中国银行业的总资产和总负债规模仍在增长,但增长速度正在逐渐放缓,这足以引起商业银行业的警惕。数字化时代的到来为商业银行实现突破发展带来新机遇。

一、文献综述

数字化时代,企业应深入挖掘和利用数字资产,以获得数字资产的商业价值,从而提高企业管理绩效[1](P34-37)。银行业是数字化程度最高的行业之一,数字化是商业银行转型升级的必要渠道[2](P80-87)。与此同时,商业银行进行数字化转型成为当务之急,其可通过构建数字化转型的可行性方案提高自身行业竞争力[3](P59-64),并且商业银行的数字化转型可以更高效、低成本、高精度地模拟现实世界,制定出智能的决策,从而提高银行的运营和管理水平[4](P55-56)。此外,金融业受金融科技快速发展的影响,货币的流动性将因电子货币的出现而增强,传统银行业也将因此受到巨大的挑战[5](P205-215)。而金融科技的高速发展存在利弊,其产生的积极和消极效应同时影响商业银行的运营,并极大地影响了商业银行的绩效水平[6](P73-78)。在全球經济政策不确定性增加的背景下,经济政策的不确定性将提升商业银行的不良贷款率,降低银行的运营能力,从而致使商业银行经营绩效水平显著下降[7](P60-78)。

在互联网金融的影响下,商业银行的数字化转型与实体经济的服务密切相关[8](P42-52)。商业银行应建立新型品牌建设模式以适应数字化和网络化转型[9](P49-58)。商业银行转型过程中,应该积极向大数据靠拢,在价值链的范围内取得不可替代核心地位[10](P141-155),从而引领传统运营模式向数字化模式转变。在降低客户服务成本的同时提高商业银行的经营绩效[11](P128-131)。同时,传统银行应利用创新型金融技术向数字银行转型,从原有的思维模式,即以产品为中心,转变为以客户为中心,同时树立以灵便、创新、可发散的技术为导向的理念[12](P1937-1956)。金融科技数字化通过影响商业银行的外部环境和内部能力实现商业银行数字化战略转型[13](P184-192)。

数字化运营是商业银行努力追求的目标,这要求商业银行调整传统的业务逻辑,重塑技术、业务和管理结构,以增强银行竞争力,提高业务绩效[14](P58-61)。因此,商业银行应结合自身优势和发展导向进行战略布局,促使大数据营运能力不断提高。同时,注重组织结构和运营模式的创新,培养创新氛围和数字化运营理念[15](P56-64),抓住数字技术突破关键,正确认识“数字化”自身无法处理的关键性问题,积极面对协同高效的监管环境和持续变更的管理环境,平衡风险管理和创新发展,确保高质量数字金融服务的发展,促进数据充分发挥资产要素的价值,保持银行高水平的经营业绩[16](P103-112)。金融技术显著提高了银行的盈利能力,通过提高结算效率等“节流”措施与创新商业模式等“开源”措施的综合组合,其带来的收益大于成本,从而提高商业银行运营盈利能力水平,进而提高商业银行经营绩效水平[17](P56-68)。

综上所述,相关文献多集中于数字化转型和商业银行绩效的理论研究,缺乏两者关系的实证研究。鉴于此,本文的主要贡献如下:一是基于数字化发展指数,构建了数字化转型与商业银行经营绩效的影响模型,对现有研究进行了扩展。二是基于收入结构指标,分析商业银行数字化转型影响经营绩效水平提升过程中存在的中介效应,为促进商业银行提升经营绩效水平提供思路。

二、理论分析与研究假设

影响商业银行经营绩效的因素很多,如银行市场结构、金融服务多元化、技术投资、互联网金融、收入结构、资本结构等[18](P30-42)。金融数字化快速发展,人工智能、云计算、流程自动化等新兴技术的出现,满足了商业银行业务场景构建的需要,商业银行数字化转型已成为必然趋势[19](P29-37)。在新兴技术的应用和业务场景的构建过程中,商业银行将对信息数据采集初始模式、原有风险测度模型和投资决断进行了一些改变[20](P29-37)。在数字化转型过程中,对于产品研发和技术创新,商业银行都需要在数字化转型项目上投入大量的人员和财物,这将造成商业银行运营成本压力,在一定程度上不利于商业银行的经营绩效水平提升[21](P89-108)。同时,不同地区的金融发展水平参差不齐,难以统一数字化发展水平和金融监管策略,这使得不同地区的商业银行具有不同程度的数字化应用[22](P56-59)。

从数字技术应用的角度来看,不同类型银行的发展水平存在一定差距,如资产规模、盈利能力、市场份额等方面差异较大,尤其是大型商业银行在某些方面具有一定优势,如金融服务业务类型、资产规模、运营能力等。与小型商业银行相比,它们对数字技术更新的反应更为灵敏[23](P47-54)。此外,国有银行受国家控股,受国家政策约束影响,而非国有银行灵活性较强,敢于大胆创新,不断提高核心竞争力。从商业银行的运营业务类型来看,全国性股份制商业银行相较于其他商业银行,表外业务和同业业务的比例往往较高。因此,不同类型的商业银行,数字化转型对其经营绩效的影响存在一定的异质性[24](P65-66)。对于不同类型的银行来说,数字技术的发展将增加商业银行间的实力差距,即实力强的商业银行的竞争力将进一步提高,而实力弱的商业银行竞争力将相对降低[25](P54-61)。因此,在分析商业银行数字化转型对其经营业绩的影响时,有必要根据其资产规模和性质对商业银行进行分类并进行异质性分析。随着行业间竞争日益剧增,商业银行所面临的经营风险将会越来越多。在其他条件不变的情况下,商业银行数字化转型会使得资金成本上升,利润空间被挤压,从而降低了商业银行经营绩效水平,行业核心竞争力也将受到影响[26](P1871-1880)。

据上述分析,提出如下研究假设。

H1:商业银行进行数字化转型抑制商业银行经营绩效水平提高。

H1(a):相对于国有六大行,非国有商业银行经营绩效水平受数字化转型的影响更为明显。

H1(b):相较于小规模商业银行,大规模商业银行经营绩效水平受数字化转型的影响更为明显。

H1(c):商业银行的性质不同,数字化转型对其经营绩效水平的影响效果也存在一定差异。

在银行收入结构的研究方面,国内学者更多是将收入结构划分为利息收入和非利息收入,主要关注两者的占比关系[27](P75-85)。在大部分研究中,衡量收入结构主要采用非利息收入的占比,研究内容主要集中在经营绩效和盈利能力等方面[28](P74-80)。随着推进利率市场化进程的加快,将给银行业带来存贷利差下行的压力,商业银行必须扩大经营业务范围,丰富业务多样性,落实数字化业务应用场景,增加对数字化转型的投入,以摸索新的商业银行利润增长点,因而商业银行向收入结构多元化发展已成为必然趋势[29](P30-40)。在银行业务实践中,发展非利息业务和收入结构多样化已成为商业银行应对市场冲击和提高行业竞争力的重要手段。商业银行借助发展非利息收入的相关业务,可以探索新的业务利润增长点,减少对净利差和资产规模的依赖,促进业务创新,改善收入结构,降低信用风险,减少经济资本的占用,缓解流动性压力[30](P62-76)。因此,商业银行促进收入结构多样化,并将现有资源向高收益中间业务調整,旨在优化现有资源的配置,促进现有资源得到充分利用,减少商业银行营运成本,增加经营利润,以提高商业银行经营绩效水平[31](P89-96)。据上述分析,提出以下研究假设。

H2:在商业银行数字化转型影响其经营绩效水平的过程中,收入结构具有中介效应作用。

三、研究设计

(一)数据来源

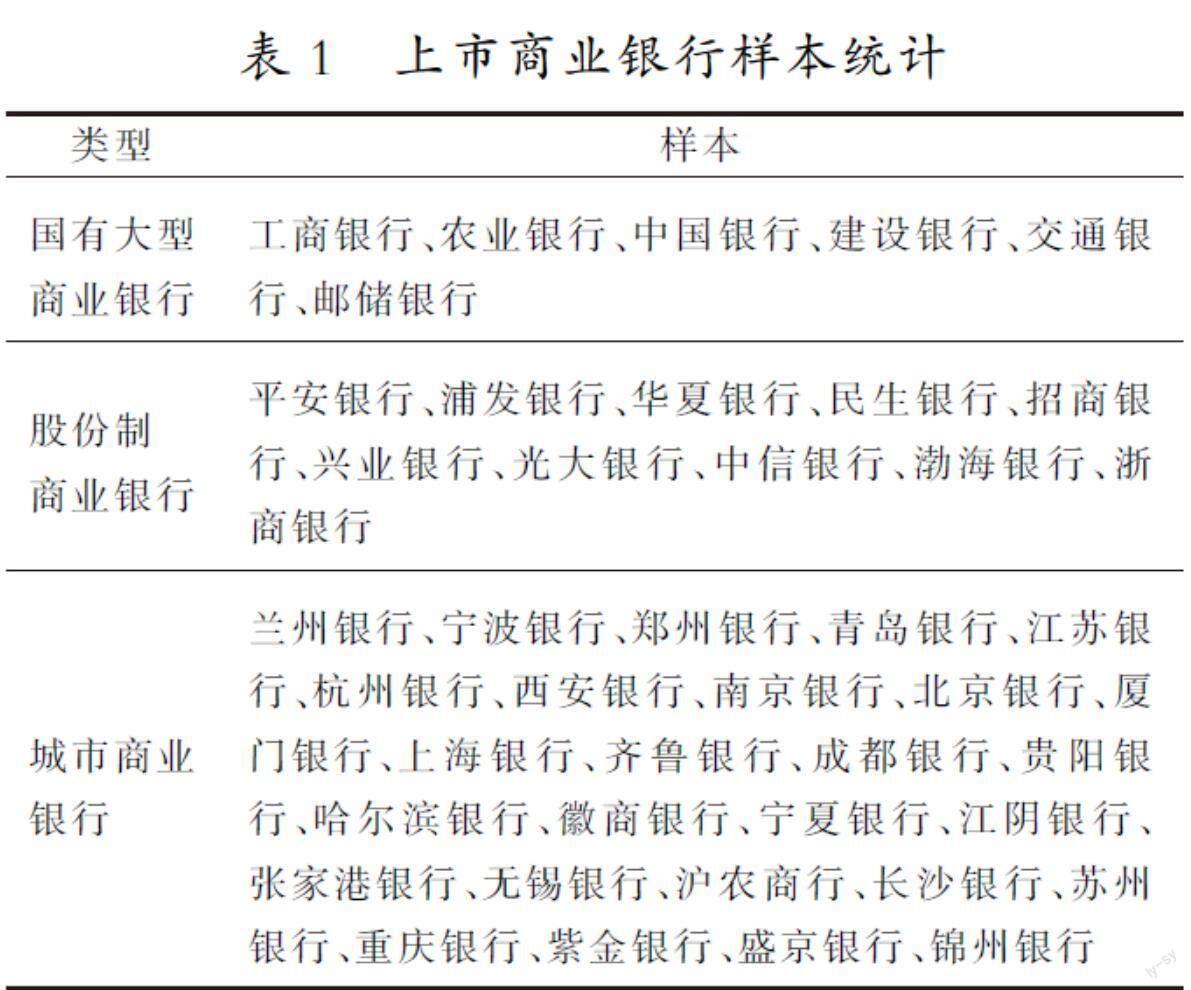

考虑到数字金融在中国的发展、商业银行对数字化转型的投入以及数据可用性,选取2011—2021年中国1 183家上市商业银行为统计样本,排除了缺少相关财务指标数据的样本,同时,为了反映银行的代表性,提高样本的有效性和可靠性,最终选取了43家上市商业银行样本(见表1),其中包括6家国有控股银行、10家股份制银行、27家城商行,以及农商行。样本银行相关财务数据利用年报和Wind数据库筛选获得,而相关金融数据来自国家统计局官网和Wind数据库。

(二)变量选择与测算

1.被解释变量

在研究商业银行经营绩效水平时,熊健等[32](P89-104)选取总资产收益率(ROA)和净资产收益率(ROE)作为被解释变量,而胡文涛[33](P16-31)选择总资产收益率(ROA)作为被解释变量。ROA和ROE的差异在于,ROE反映的是商业银行利用自身所拥有的资本所能够创造出的价值,而ROA反映的是商业银行整体运营所有资产与业务能够带来的利润的情况。两相比较可知,ROE忽略了信贷资产在商业银行利润创造过程中所起到的重要作用。因此,本文选取ROA作为被解释变量研究银行经营绩效水平。

2.解释变量

选择商业银行数字化发展指数(DDI)作为解释变量。在很大程度上商业银行数字化发展指数代表了商业银行数字化的发展水平,而金融科技的发展决定了数字化转型的程度。参考吴非等[34](P130-144,10)的做法,商业银行数字化发展指数可通过文本挖掘法计算得到,具体步骤如下:首先,根据银监会对数字金融的划分,并借鉴《金融业数字化转型发展报告》与《2021中国银行业数字化转型研究报告》,构建原始词库。本文基于商业银行数字金融应用维度对银行业数字化水平进行测度,为了充分反映原始词库所能代表的数字金融发展的真实水平,将初始搜索项分为3个部分:年份、银行名称、关键词。在此基础上,对关键词进行4个维度的设置,同时挑选出相应维度的关键词(见表2)。

其次,计算原始关键词频率。根据年份、银行名称和关键词,利用百度搜索引擎进行筛选,对含有关键词的目标文章进行抓取计数,并取对数处理,进而计算出商业银行数字化发展指数。本文构建了2011—2021年43家商业银行的数字化发展指数,以大致反映过去11年我国商业银行数字化水平,总体发展趋势如图1所示。

在图1中,实线代表实际商业银行数字化发展指数走势,虚线代表预估模型中数字化发展指数标准趋势。由图1可知,2011—2021年,商业银行的数字化水平持续提高,其中2015—2016年的增长率高达18%。2016年之后我国金融科技进入高速发展阶段,从图1也可以看出有明显的上升趋势。然而,2013—2019年商业银行数字化发展指数低于预估标准,自2019年后数字化发展得到显著提升。这表明数字化的应用和发展有助于商业银行业绩水平的不断提升。

3.中介变量

长期以来,商业银行的营业收入主要由利息收入和非利息收入构成。非利息收入(NIIR)是银行经营收入结构的重要组成成分,其决定着商业银行对数字化转型的投入力度。如果经营效益下降,银行就需要寻找新的途径提高经营利润以优化其收入结构。因此,本文通过引入非利息收入占比作为代理变量来衡量收入结构,其比值越大,银行收入结构优化程度越高,即商业银行的数字化转型效果显著。

4.控制变量

根据上述理论分析,选择权益资产比(EAR)作为代理变量来衡量银行的资本约束。权益资产比率越高,资本约束就越小。商业银行的管理费用(AC)是商业银行营业成本的重要组成部分。管理费用高低反映了管理水平的优劣,同时,管理费用也是衡量银行经营绩效的重要指标。从银行资产特征层面考虑,商业银行经营绩效主要受资产构成、资本情况和资产规模三方面的影响,因而选择成本收入比(CIR)、存贷比(DPR)、不良贷款率(NPL)、信贷率(ITA)、权益乘数(EM)和资产规模(LNSIZE)作为相关控制变量。同时考虑到商业银行经营绩效也会受经济发展程度的影响,经济发展水平提高有助于促进银行经营绩效的提升,因而经济发展水平(GDPZ)用实际国内生产总值同比增长率来衡量。所有变量选取与定义见表3。

(三)模型设定和估计方法

考虑到既存在随个体变化的个体固定效应影响银行绩效的随机变量,也存在随时间变化的时间固定效应影响银行绩效的随机变量,故商业银行数字化转型对商业银行经营绩效水平影响的总体效应采用双向固定效应模型进行实证检验,具体如模型(1)所示:

ROAi,t=α0+α1DDIit+α2CIRit+α3DPRit+

α4NPLit+α5EARit+α6LNSIZEit+

α7ITAit+α8GDPZit+α9EMit+

α10ACit+μit+δit+εit。(1)

在模型(1)中,ROA作為被解释变量,表示银行的经营绩效水平;DDI作为解释变量,表示商业银行数字化发展指数;DPR、CIR、NPL、EAR、LNSIZE、ITA、GDPZ、EM、AC分别代表银行的存贷比、成本收入比、不良贷款率、权益资产比、资产规模、信贷率、经济发展水平、权益乘数、管理成本;α0为常数项,α1表示数字化水平对商业银行经营绩效的影响系数,α2-α10分别表示各个控制变量对商业银行经营绩效水平的影响系数;i分别表示43家上市商业银行;t代表2011—2021年的时间维度;μit代表每家商业银行不随时间变化的个体特征,即个体固定效应;δit代表不因银行个体而改变的时间效应,即时间固定效应;εit代表随机扰动项。

如果商业银行数字化转型能够显著影响商业银行的经营绩效水平,那么有必要设定实证检验模型进一步检验数字化转型影响商业银行的经营绩效水平的中介效应。具体如模型(2)和模型(3)所示:

Mi,t=α0+α1DDIit+α2CIRit+α3DPRit+

α4NPLit+α5EARit+α6LNSIZEit+

α7ITAit+α8GDPZit+α9EMit+

α10ACit+μit+δit+εit。(2)

ROAi,t=θMit+α0+α1DDIit+α2CIRit+

α3DPRit+α4NPLit+α5EARit+

α6LNSIZEit+α7ITAit+α8GDPZit+

α9EMit+α10ACit+μit+δit+εit。(3)

在模型(2)和模型(3)中,M代表中介变量,其他变量的内涵与模型(1)中相同。模型(2)用于实证检验数字化转型对中介变量的影响。模型(3)用于实证检验中介变量对商业银行经营绩效水平的影响。当模型(2)中的估计系数α1和模型(3)中的估計系数θ都显著时,说明中介变量具有中介效应。

四、实证分析

(一)描述性统计

收集2011—2021年国内43家上市商业银行的相关数据,对残缺值等数据进行处理后,样本共包含473条数据。对模型的各变量进行描述性统计,其中包含指标的样本数、平均值、最小值、最大值和标准差。具体结果见表4。

对表4数据分析可知,样本量均为473,数据中无缺失值存在,数据为平衡面板。在样本期内,商业银行经营绩效水平(ROA)平均值为96.6%,最大值为1.852,最小值为-0.578,标准差为0.295,表明不同商业银行间经营绩效水平存在较大差异。商业银行数字化发展指数(DDI)的标准差为0.405,平均值为0.512,最小值为0.010,最大值为1.291,数据差异也很大,说明数字化转型实力领先的银行显示出优势。

(二)相关性分析与多重共线性检验

相关性分析的主要目的是检验核心变量是否具有良好的相关性,即相关系数是否过高或过低。相关分析是回归分析的基础,如果主要变量之间有很好的相关性,便可以建立相应的回归分析来检验假设。为了防止多重共线性的发生,所有变量的相关分析采用Pearson系数检验,相关分析结果见表5。由表5可以看出,商业银行绩效(ROA)和商业银行数字化发展指数(DDI)之间的相关系数小于0.5,说明实证面板模型不存在多重共线性问题。

(三)基准回归分析

表6是具体的基准回归结果,列(1)报告了商业银行数字化转型对经营绩效水平的单变量回归结果;列(2)报告了增加银行和年份双向固定效应后的单变量回归结果,经营绩效水平的回归系数为-0.349,且在1%水平上显著。从列(5)可知,商业银行经营绩效的系数为-0.364,且在1%水平下显著,说明商业银行对数字化加大资源投入力度,数字化转型会抑制经营绩效水平提升,并且效果是非常显著的。据此,H1得以验证。

(四)稳健性检验

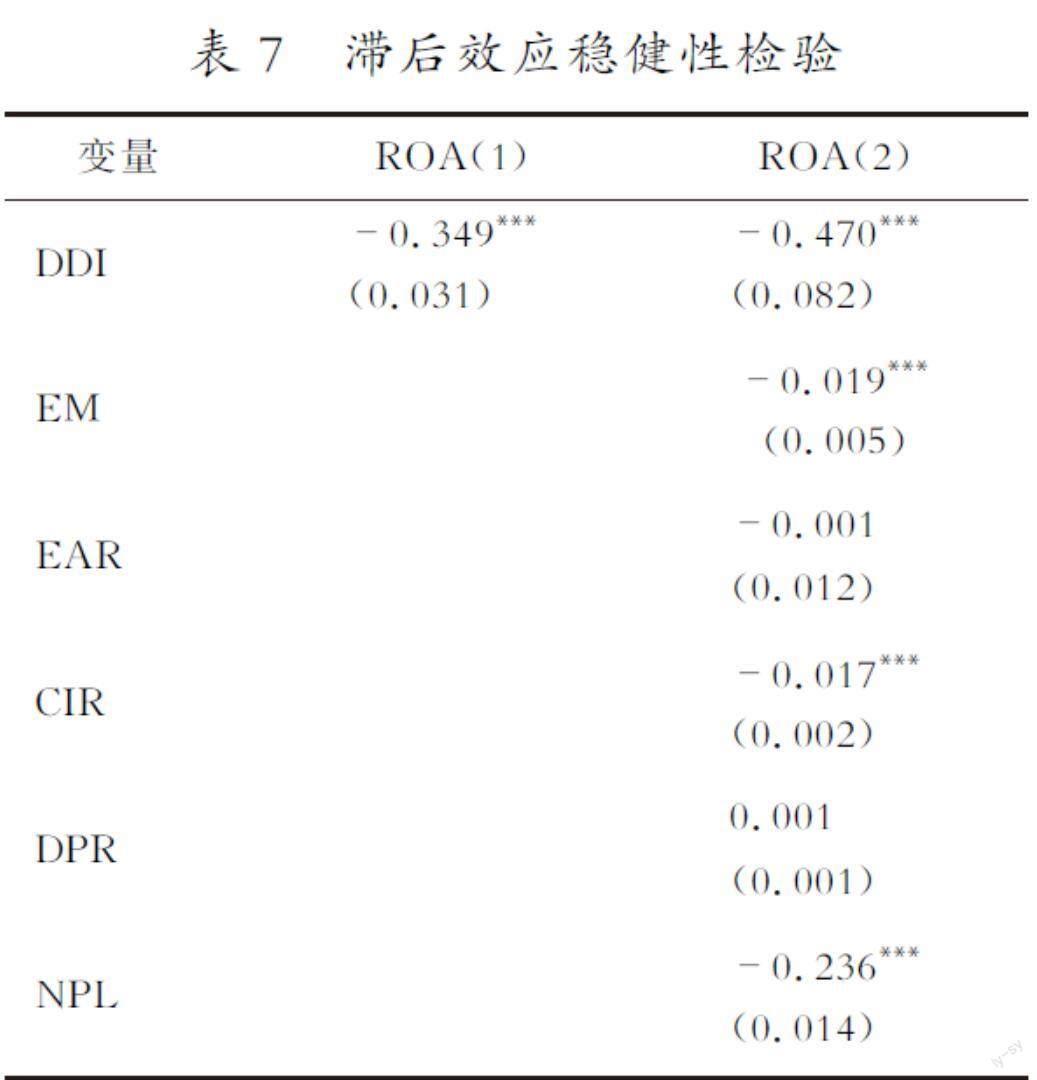

1.滞后效应

选择滞后一期的商业银行数字化发展指数替换模型变量,再进行稳健性检验。表7结果显示,滞后一期的商业银行数字化发展指数的系数均显著为负,与前文的基准回归结果一致,因此,稳健性检验证明结论有效。

2.替换被解释变量

采用净资产收益率(ROE)衡量银行经营绩效,分别加入双向固定效应进行回归。表8是替换被解释变量的稳健性检验结果,商业银行数字化发展指数的系数均显著为负,和前文的基准回归结果一致,再次验证结论有效。

(五)异质性分析

1.国有六大行与非国有商业银行

按照商业银行是否国家控股类型对所选取的样本进行划分归类,大致划分为国有六大行和非国有商业银行,其中,国有六大行指中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行和中国邮政储蓄银行,再进行异质性分析,研究不同性质商业银行中商业银行数字化发展指数对商业银行经营绩效水平的差异性影响,具体异质性回归结果见表9。从异质性回归结果来看,非国有商业银行数字化发展指数的系数为-0.330,且在1%水平下显著。同时通过Chow检验进行组间系数差异检验,就商业银行类型而言,数字化转型对商业银行经营绩效影响存在的差异在1%水平显著。可见同国有六大行相较,非国有商业银行数字化转型对经营绩效水平的影响作用效果更为显著。据此,H1(a)得以验证。

2.商业银行资产规模

按照银行总资产中位数对所选取的样本进行划分归类,分为大规模商业银行和小规模商业银行,再进行异质性分析,研究不同商业银行资产规模下商业银行数字化发展指数对商业银行经营绩效水平的差异性影响,具体异质性回归结果见表10。如表10所示,大规模商业银行的数字化发展指数系数为-0.362,且在1%的水平下显著。同时,经过Chow检验,两者之间系数差异在1%水平下显著。可见同小规模商业银行相较,大规模商业银行数字化转型对银行经营绩效水平的影响作用效果更显著。据此,H1(b)得以验证。

3.商业银行性质

按照银行性质对所选取的样本进行划分归类,分为国有商业银行、股份制商业银行、城市商业银行和农村商业银行,再进行异质性分析,而为了便于进行实证分析,将城市商业银行与农村商业银行统一归划为其他商业银行。探究不同银行性质下商业银行数字化发展指数对商业银行经营绩效水平的差异性影响,具体异质性回归结果见表11。由表11可知,商业银行数字化发展指数对国有商业银行和股份制商业银行经营绩效水平的影响效果不显著。其他商业银行数字化发展指数的系数为-0.314,且在5% 的水平下显著。同时,经过Chow检验,三者之间系数差异在1%水平下显著。由此表明,对于城市商业银行与农村商业银行经营绩效水平的影响最显著。据此,H1(c)得以验证。

(六)机制识别检验

总体效应回归结果显示,商业银行数字化转型会抑制商业银行的经营绩效水平,而且该结果具有稳健性,因此有必要进一步实证检验商业银行数字化转型对银行经营绩效水平影响的中介效应。营业收入是商业银行数字化转型对银行经营绩效水平产生影响的重要因素,其中非利息收入在营业收入中占较大比重,故为衡量收入结构,引入非利息收入占比作为代理变量,同时利用中介效应模型进行中介效应回归分析,以对其进行中介效应实证检验,具体回归结果见表12。

表12列(1)显示,商业银行数字化发展指数的估计系数为-0.364,且在1%的水平下显著,说明商业银行数字化发展对经营绩效水平有着显著约束。这主要是因为商业银行进行数字化转型将会产生一定的营运成本,也就是说,开展数字化转型将会消耗部分资产,进而在满足银行经营需求的同时会给商业银行的盈利能力造成压力。如表12列(2)所示,商业银行数字化发展指数的估计系数为3.261,且该系數在1%的水平下显著,可见商业银行进行数字化转型有利于优化商业银行的收入结构,即商业银行进行数字化转型对优化商业银行的收入结构存在显著促进作用。由表12列(3)可知,商业银行数字化发展指数的估计系数为-0.369,且在1%的水平下显著,说明商业银行数字化转型有利于优化收入结构,但增加的收入不足以抵消所耗费的成本,进而说明商业银行数字化发展对经营绩效水平有着显著约束。非利息收入占比的估计系数为0.002,且在10%的水平下显著,可见提高非利息收入占比有利于提高商业银行的经营绩效水平,即优化收入结构对提高商业银行的经营绩效水平存在促进作用。由此可见,商业银行数字化转型借助优化收入结构,有利于银行金融业务多元化,降低业务间收入差距,减弱银行对传统银行业务的依赖,为商业银行扩大新的利润增长业务空间,实现银行经营绩效水平的稳定提高。综上所述,收入结构在商业银行进行数字化转型对经营绩效水平影响过程中具有中介效应。据此,验证了H2。

五、研究结论与政策建议

(一)研究结论

本文利用文本挖掘法计算出商业银行数字化发展指数,然后使用2011—2021年43家商业银行的年报数据,选取合理的量化指标来衡量上市商业银行的数字化投入,考察了银行数字化转型对经营绩效水平的影响作用、异质性及其中介效应。研究发现:第一,商业银行数字化转型发展抑制了经营绩效水平提升。第二,异质性回归结果表明,性质及规模不同的商业银行进行数字化转型,对经营绩效水平所产生的影响存在差异。第三,收入结构具有中介效应,即商业银行进行数字化转型,可通过优化收入结构,扩大商业银行新的利润增长业务空间,实现银行经营绩效水平的持续稳定提高。

(二)政策建议

第一,数字化催生新利润增长点,发展金融业务多样化。在商业银行的传统业务模式中,商业银行更注重满足大客户的需求,而忽视了小客户的需求。由于在信息收集方面的劣势,这种商业模式往往导致商业银行难以聚集社会闲置资金,即难以形成更大的资产规模,从而降低了传统商业银行的竞争力。因此,商业银行应利用数字技术创新和升级其原有产品、营销模式和业务服务,搭建数字化业务场景,充分合理地利用数字技术挖掘和分析潜在信息,扩大客户群体,打造业务多元化,加强与证券、保险和信托公司的业务联系,提高资金运营效率,强化混合经营模式,寻找新的利润增长点,以提高商业银行竞争力,进而提升自身经营绩效水平。

第二,数字化改良收入结构,促进收入结构多元化。非利息收入的增加将促进银行收入结构的多样化,进而分散银行的经营风险,提高经营业绩。因此,商业银行应优化现有收入结构和资产组合配置,降低业务集中度,提高资产流动性,促进收入结构多元化,开展多样化经营,加强非利息收入业务管理,降低经营成本,增加营业收入,提高商业银行的经营绩效水平。

第三,数字化引领发展方向,推进数字化业务场景落地。数字化转型是提升商业银行业务发展水平和特色的需要,不是强行转化自身业务发展与搭建数字化业务场景。商业银行应根据自身经营状况合理开展数字化转型,科学利用金融科技,寻求适合自身发展的数字化转型路径,没有必要为了跟进数字化而进行全面的数字化转型,否则会适得其反。商业银行应明确发展目标和数字化转型的具体方向,构建基于数字化技术的业务场景,使技术进步和产品创新满足现实发展的需要,从而正确利用数字化技术,促进经营绩效水平的提高。

第四,加强数字化战略导向,激励数字化正向发展。商业银行应充分利用数字技术,积极推动数字化转型。商业银行应明确数字化转型战略,树立数字化思维,完善数字化体系,健全数字化人才储备,打破数字化认识差异,统筹数字化发展方向,强化“数字兴行”理念,布局数字化领域战略。政府相关部门要打造健康的数字化生态环境,促进数字化新兴技术发展,完善相关制度,降低商业银行研发成本,鼓励商业银行数字化发展,为商业银行数字化转型保驾护航,促进其经营绩效水平持续稳定提升。

参考文献:

[1]王方方.论数字资产的法律界定与保护[J].法制与经济,2018(10).

[2]陆岷峰,王婷婷.基于数字经济背景下的数字资产经营与管理战略研究——以商业银行为例[J].西南金融,2019(11).

[3]穆红梅,郑开焰.商业银行数字化转型的国际经验与我国策略[J].亚太经济,2021(1).

[4]罗勇.商业银行的数字化转型[J].中国金融,2022(1).

[5]Herbst A F.E-finance: Promises Kept, Promises Unfulfilled, and Implications for Policy and Research[J].Global Finance Journal,2001(2).

[6]高洁琼.数字金融对商业银行利息净收入的影响路径研究[J].技术经济与管理研究, 2023(2).

[7]黄大禹,凌丹,邹梦婷.经济政策不确定性与商业银行绩效——结构特征、影响机制与治理[J].上海经济研究,2022(8).

[8]刘峻峰,李巍,张卫峰. 金融市场化对商业银行绩效的影响——异质性与机制分析[J].贵州财经大学学报,2021(5).

[9]刘时雨,秦畅.银行数字化转型如何影响企业创新绩效?——基于信贷配置视角[J].金融理论与实践,2023(9).

[10]王小华,邓晓雯,周海洋. 金融科技对商业银行经营绩效的影响:促进还是抑制?[J].改革,2022(8).

[11]韦颜秋,黄旭,张炜.大数据时代商业银行数字化转型[J].银行家,2017(2).

[12]谢绚丽,王诗卉.中国商业银行数字化转型:测度、进程及影响[J].经济学(季刊),2022(6).

[13]谢治春,赵兴庐,刘媛.金融科技发展与商业银行的数字化战略转型[J].中国软科学,2018(8).

[14]王炯,杨涛.数字化时代银行架构重塑[J].中国金融,2019(21).

[15]杨垚立.产业互联网时代商业银行转型发展研究[J].西南金融,2020(7).

[16]高增安,廖民超,张贵科.后疫情时代银行数字化转型的机遇、挑战与策略[J].现代管理科学,2021(3).

[17]李志辉,陈海龙,张旭东.金融科技对商业银行盈利能力的影响[J].中南财经政法大学学报,2022(5).

[18]李琴,裴平. 数字化转型、中间业务创新与银行盈利能力[J]. 山西财经大学学报,2022(8).

[19]杨涛.金融科技与中小银行数字化转型研究[J]. 农村金融研究,2022(7).

[20]赫国胜,耿丽平.智力资本对上市商业银行绩效的影响——基于VAIC测算方法的实证研究[J].金融论坛,2020(3).

[21]张庆君,欧一丁.数字化转型提升了银行经营效率吗?——来自上市商业银行的经验证据[J].会计與经济研究,2023(3).

[22]纪志宏.国有大型银行数字化转型行稳致远[J]. 中国金融,2022(12).

[23]张晓燕,郭莹,何德旭.商业银行多元化经营的高质量发展研究[J].经济问题,2021(5).

[24]刘春红.商业银行数字化转型的可行路径[J]. 中国金融,2022(12).

[25]于国栋.数字化转型对商业银行差异化发展的影响[J].金融发展研究, 2023(9).

[26]吴江,陈婷,龚艺巍,等.企业数字化转型理论框架和研究展望[J].管理学报,2021(12).

[27]杜莉,刘铮.数字金融对商业银行信用风险约束与经营效率的影响[J]. 国际金融研究,2022(6).

[28]胡汉军,叶敏文,刘轶.商业银行数字化转型下全渠道建设策略研究[J]. 武汉金融,2020(10).

[29]张烨宁,王硕. 金融科技对商业银行数字化转型的影响机制——基于中介效应模型的实证研究[J]. 武汉金融,2021(11).

[30]贾雅茹,陈俞全,郭沛.银行数字化转型、融资约束与贷款企业绩效[J].云南财经大学学报, 2023(5).

[31]陆岷峰.商业银行金融市场业务数字化转型路径研究[J].金融与经济,2023(8).

[32]熊健,张晔,董晓林. 金融科技对商业银行经营绩效的影响:挤出效应还是技术溢出效应?[J]. 经济评论,2021(3).

[33]胡文涛,张理,李响军,等. 商业银行金融创新与盈利能力的非线性关系研究——基于我国上市商业银行面板数据的门槛模型分析[J]. 金融监管研究,2018(9).

[34]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界,2021(7).

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

出版广角(2016年22期)2017-01-17

现代商贸工业(2016年28期)2016-12-27

对外经贸(2016年9期)2016-12-13

人间(2016年26期)2016-11-03

出版广角(2016年15期)2016-10-18

出版广角(2016年11期)2016-09-29

新闻世界(2016年2期)2016-05-18

山西大同大学学报(社会科学版)(2016年6期)2016-01-23