慈善捐赠与公司财务绩效:基于动态变化与区域差异视角

2024-04-10 07:33王金平蒋德权严苏艳

重庆大学学报(社会科学版) 2024年1期

王金平 蒋德权 严苏艳

Doi: 10.11835/j.issn.1008-5831.jg.2023.11.005

欢迎按以下格式引用:王金平,蒋德权,严苏艳. 慈善捐赠与公司財务绩效:基于动态变化与区域差异视角[J].重庆大学学报(社会科学版),2024(1):53-70.Doi: 10.11835/j.issn.1008-5831.jg.2023.11.005.

Citation Format: WANG Jinping, JIANG Dequan, YAN Suyan. Charitable donation and companys financial performance: A study from the perspective of dynamic change and regional difference[J].Journal of Chongqing University (Social Science Edition),2024(1):53-70.Doi: 10.11835/j.issn.1008-5831.jg.2023.11.005.

基金项目:国家自然科学基金重点项目“互联网时代企业的财务行为与治理特征”(71632006);国家自然科学基金面上项目“激励机制、人力资本与公司价值”(72072107);江西省教育厅科学技术青年项目“房地产价格、人力成本粘性与生产技术进步”(GJJ2200540);上海财经大学浙江学院院级一般课题“经济政策不确定性下企业ESG实践”

作者简介:

王金平,上海财经大学浙江学院会计系,Email: w_jinping0104@126.com。

摘要:

慈善捐赠作为收入“第三次分配”实现共同富裕的重要渠道,也作为树立“企业公民”良好形象的重要途径,是否惠人惠己?现有关于慈善捐赠与企业财务绩效关系的研究尚未形成一致结论,由于变量度量指标、理论推演假说不同而不同。文章选取2006—2020年中国沪深两市A股所有上市公司为观测对象,对企业慈善捐赠金额动态变化如何影响其财务绩效进行了系统性分层次的检验。研究发现,捐赠金额动态变化是导致“慈善捐赠—财务绩效”关系不一的原因,企业持续增加捐赠能够实现社会福利和自身业绩的“双赢”,在一定程度上支持了“价值利器假说”。具体而言,企业捐赠金额增加和持续捐赠能够显著提升其财务绩效,且上期捐赠而本期继续增加捐赠,财务绩效提升效应更大;企业捐赠金额减少和持续不捐将显著降低其财务绩效,且上期捐赠而本期捐赠直接减少至零,财务绩效降低效应更大。从区域经济视角分析发现,与东部地区或者经济水平发展较高的地区相比,慈善捐赠动态变化对财务绩效的影响在西部地区或者经济发展水平较低的地区较弱甚至不相关。从广告营销角度分析发现,能够树立企业形象的广告营销与树立企业公民形象的慈善捐赠之间不存在替代关系,广告营销可以增强捐赠增加和持续捐赠带来的财务绩效提升效应,但也会恶化持续不捐对财务绩效的降低效应。从产权性质来看,无论是国有企业还是非国有企业,捐赠增加都能促进财务绩效提升,持续捐赠对财务绩效的提升效应在国有企业中更加显著,而捐赠减少或持续不捐对财务绩效的降低效应在国有企业中得到有效抑制。此外,建立逐步回归模型进行中介效应检验,分析表明,大客户关系是慈善捐赠变化影响企业财务绩效的一个渠道,说明慈善捐赠能够通过增强企业与大客户关系从而促进绩效提升。最后,文章采用倾向得分匹配(PSM)缓解样本选择内生性问题,结论依然成立。文章的主要贡献在于,丰富了慈善捐赠与财务绩效的关系研究,为企业制定慈善捐赠策略提供指导意义,为国有企业履行社会责任提供经验支持。

关键词:慈善捐赠;财务绩效;区域经济;社会责任;大客户关系

中图分类号:F275;C913.7;F832.51 文献标志码:A 文章编号:1008-5831(2024)01-0053-18

引言

为进一步完善分配制度、增进民生福祉,党的二十大报告明确指出要引导、支持有意愿有能力的企业、社会组织和个人积极参与公益慈善事业。虽然我国社会捐赠水平还不算高,但在重大突发事件如抗击疫情、国家重大战略实施如脱贫攻坚方面的作用是可圈可点的,慈善捐赠正成为促进社会公平、推进共同富裕的重要力量

2022年6月22日广东民政要闻“正确认识把握推进共同富裕中的分配、社会福利与慈善问题”报告内容。。在微观层面,捐赠作为企业“四大社会责任”之一,是企业公民行为的核心内容之一[1-2],有助于帮助企业获得竞争优势[3-7];但会消耗企业资源[8-9],且管理层可能通过企业慈善为自己谋取名声[10]。慈善捐赠是股东“价值利器”还是管理层“自利工具”,尚未形成一致结论。慈善捐赠作为对企业资源的一种分配,无论是股东还是管理层,企业要持续发展,如何有效获得经济效益最大化是科学制定捐赠策略的关键。企业在面对复杂多变的内外部环境时,慈善捐赠水平也会发生变化,慈善捐赠金额动态变化是否影响企业财务绩效?

本文中以2006—2020年沪深两市A股上市公司为对象,围绕会计类指标对企业慈善捐赠金额动态变化如何影响其财务绩效进行了系统性分层次检验,研究发现慈善捐赠不同程度的动态变化会影响其财务绩效。本文主要研究贡献体现在以下三个方面:首先,丰富了慈善捐赠与财务绩效之间的关系研究,与以往研究不同,本文侧重的是捐赠金额的动态变化,而非探讨单一期间两者之间的关系。其次,为企业有效制定“惠人惠己”的捐赠策略提供指导意义,基于前后两期捐赠金额动态变化对业绩影响显著不同,微观层面的指导意义更强。最后,为国有企业贯彻国家政策履行各类社会责任提供经验支持,不同于以往研究,在捐赠金额动态变化下产权性质表现出较好的调节作用。

一、文献回顾与假设提出

(一)文献回顾

慈善捐赠与企业价值的关系研究主要围绕市场回报和财务绩效进行。从市场回报来看,Aupperle等发现社会责任履行较好的公司其股价显著优于其他企業和市场整体回报,由此掀起了社会责任与盈利能力之间关系的研究[11]。慈善捐赠作为企业社会责任的重要表现形式,Seifert等[12]发现其对股东回报率没有任何显著影响。Muller 和 Krussl采用事件研究法分析美国“卡特里娜飓风”后企业慈善捐赠公告对其股价的影响,发现用于灾后重建捐赠与异常回报显著正相关,而实物捐赠与异常回报显著负相关[13]。国内学者方军雄研究发现“5.12”汶川地震中投资者的市场反应与上市公司捐赠力度和捐赠及时性显著负相关[9];李敬强和刘凤军以百强企业为样本得到截然相反的结论,即市场对汶川地震中企业的捐赠行为作出了积极反应[14]。

从财务绩效来看,已有文献主要采用托宾Q和总资产收益率衡量企业市场绩效和会计绩效[15]。利益相关者理论支持者认为,履行社会责任能够满足利益相关者的需求,从而形成其对企业的合法保护。“战略慈善”观认为慈善捐赠有利于改善企业经营环境、获得竞争优势从而提高企业绩效[5]。此外,慈善捐赠有利于企业形成声誉资本、有利于与利益相关者之间形成积极的道德资本,缓解负面消息的冲击,阻止关系资产的损失,发挥类似保险的保护功能,最终提升企业绩效[4,6-7,16-17]。国内学者搜集汶川地震的截面数据[18]以及使用面板数据[19]均发现公益捐赠显著提高上市公司市场绩效和会计绩效,同时在经济发展水平较高的地区更为明显[19]。也有学者研究表明由于我国资本市场效率有待提高,公益捐赠与市场绩效无显著相关关系[20-21]。与上述观点不同,Friedman认为慈善事业应该由非盈利组织或者个人发起,企业慈善转移了有价值的企业资源,倾向于抑制企业财务绩效[8]。当一家企业过度投资于慈善,将不可避免地把这些支出的一部分以更高的产品价格、更低的工资或更低的投资回报转移给利益相关者,进而损害其利益。陈建英等分析发现,基于高管自利动机,绩差企业捐赠支出会加剧企业财务状况恶化,削弱企业市场绩效,该现象在市场化程度较低的地区更明显[22]。

综上可知,围绕市场回报和财务绩效对慈善捐赠的经济后果研究呈现不同结论。以上研究表明,自变量和因变量指标度量方式不同,结论不一;理论研究框架不同,推演假说不同,结论不一。与现有文献不同,本文从机制源头(捐赠金额动态变化)探究慈善捐赠与财务绩效的关系。

(二)假设提出

首先,企业是通过与所在社会建立契约而得以合法存在的,企业与所有者以外的社会关系之间存在非正式的隐性契约。从需求层次理论研究视角出发,企业在满足自我实现的最高需求时,通过慈善捐赠等社会责任维护外部利益相关者的权益[1],进而维护公司合法化的存在。在我国各项正式制度安排尚不健全的情况下[23],企业更需要通过履行诸如慈善捐赠等社会责任满足这些非正式的隐性契约来维护其合法地位,为财务绩效发挥积极作用。

其次,无论企业慈善捐赠出于何种动机,要关注慈善捐赠与财务绩效的关系,重点是慈善捐赠能否向外界传递信息,传递什么信息[24]。现有文献表明,有效传递公司质量的信号是解决资本市场信息不对称的基本途径[25]。企业慈善捐赠行为将显著增加媒体关注[26],根据信号传递理论,企业进行慈善捐赠向利益相关者传递出包含企业价值在内的多重信息[27],如,有效地展示企业负责任的正面形象[28],彰显企业产品可靠性等[26],向外界传递企业拥有足够多可自由支配资源的信息[24],释放企业财务绩效预测良好的信号[29],传递公司发展前景乐观、有较强竞争优势的积极信号。这些信息又如何影响企业绩效或价值?已有文献研究表明,企业价值创造的主要来源是通过产品市场实现的[30],产品市场上商品交易合约常常又需要交易对手的声誉保护[31],且大客户对企业的声誉有更强的需求[30],慈善捐赠传递出的积极信号以及公司的责任与担当,为企业建立和积累声誉资本[4,7],从而增强大客户关系促进交易的实现,提升企业绩效。

综上,企业慈善捐赠有助于获取合法地位,同时传递负责任有担当等积极信号形成声誉资本,增强与大客户关系,从而为企业带来积极影响。因此,企业增加捐赠,能够直接或间接提升其财务绩效,反之,企业减少捐赠,将降低其财务绩效。基于此,本文提出如下假设。

H1:在其他条件相同情况下,慈善捐赠金额增加能提升其财务绩效。

H2:在其他条件相同情况下,慈善捐赠金额减少将降低其财务绩效。

二、研究设计

(一)样本选择与数据来源

本文选取2006—2020年沪深A股上市公司为样本,为克服异常值对研究结果的影响,进行了以下处理:剔除了金融行业企业数据;剔除了ST类、PT类公司样本;剔除捐赠金额小于0以及其他关键变量数据缺失的样本;为降低极端值对研究结果的影响,本文对连续变量上下1%进行了缩尾处理,最终获得31 668个观测值,构成非平衡面板数据。文中广告费用率数据来自于Wind数据库,其他数据均来自于CSMAR数据库。其中,上市公司捐赠数据根据CSMAR“营业外收入或支出”数据库整理所得。

(二)模型构建

为了考察企业捐赠金额动态变化对其财务绩效的影响,本文构建了如下模型:

ROAi,t+1=α0+α1DONAi,t+αiControli,t+εi,t (1)

其中,被解释变量ROAi,t+1表示企业i第t+1期的财务绩效,解释变量DONAi,t表示企业i第t年捐赠变化情况。Controli,t为一系列控制变量,εi,t为残差项。考虑到捐赠金额动态变化和财务绩效存在一定内生性,本文对被解释变量前置一期,在一定程度上减小内生性问题带来的估计偏误[15]。式(1)经企业层面聚类调整,同时控制了年度和行业固定效应。

(三)变量定义与描述性统计

1.变量定义

(1)财务绩效。本文借鉴杜兴强和杜颖洁[18]选择能直接反映财务绩效的会计类指标ROA进行衡量。

(2)捐赠变化。本文用捐赠金额增加(Increase)及捐赠金额减少(Decrease)分别衡量企业捐赠金额的动态变化,同时分别对比持续捐赠(Don)和持续不捐(Nodon)对财务绩效的影响。此外,考虑到捐赠不同程度动态变化对财务绩效的可能效应,对捐赠金额增加组设置了捐赠从“1”到“2”(Don_inc)的情况,即上期捐赠不等于零,本期捐赠进一步增加;对捐赠金额减少组设置了捐赠从“1”到“0”(Don_zer)的情况,即上期捐赠不等于零,本期捐赠直接减少至零。

控制变量参照现有文献进行选取,上述模型涉及的变量及其定义如表1。

2.描述性统计

表2报告了描述性统计结果。ROA均值与已有文献相似,标准差为0.063,说明各样本之间财务绩效水平相差不大。从企业捐赠动态变化情况来看,Nodon样本均值是17.2%,说明捐赠活动在我国上市公司中较为普遍。从财务特征来看,Lev均值为42.9%,表明样本公司财务状况整体表现良好;Size标准差为1.284,表示各样本公司的资产规模差距较大;Aturn均值为0.637,表明样本公司资产管理质量和利用效率有一定提升空间。从公司治理特征来看,Soe均值为0.404,表明样本中有40.4%为国有企业;Shar1均值为35.7%,说明样本公司股权较为集中;Indratio均值达37.2%,表明样本公司独立董事平均占比超过三成,达到证监会对上市公司独立董事比例要求。

(三)参数与非参数检验

针对上市公司财务绩效可能存在个体差异,本文在回归分析前利用参数和非参数检验初步分析了捐赠动态变化下企业财务绩效的可能效应及是否存在显著差异(表3)。Panel A单变量均值差异检验结果表明,Increase的财务绩效均值(0.037)显著大于剩余样本均值(0.035);Decrease的财务绩效均值(0.032)显著小于剩余样本均值(0.037)。Panel B曼-惠特尼U检验也显示存在显著差异,这初步使本文得到捐赠动态变化会引起财务绩效升降变动不一的结论。

(四)相关性分析

皮尔森相关系数检验结果表明,自变量Increase與财务绩效在1%的水平上显著正相关; Decrease与财务绩效在1%的水平上显著负相关。这些结果与预期一致,但该相关性只能反映变量之间单一关联属性,各变量之间相互作用的综合效应还有待进一步检验。此外,各相关系数最大不超过0.6,本文进行了VIF检验,回归分析中变量的VIF值均小于2,表明变量之间不存严重的在多重共线性(结果备索)。

三、实证结果与分析

(一)基准回归分析

为确保估计结果的有效性,本文对回归检验中31 668个样本的ROA(t+1)、Increase、Decrease非平衡面板数据采用Fisher式面板单位根检验,发现3个序列都不存在单位根,说明这些序列都是平稳的。表4报告了模型(1)的基准回归结果。

1.企业捐赠金额增加与财务绩效

表4 Panel A列(1)、(2)报告了加入控制变量前后Increase的系数均在1%的水平上显著为正,H1得到验证,可见企业捐赠金额增加有助于提升其财务绩效。此外,本部分还分析了企业持续捐赠对财务绩效的影响,Panel B列(1)、(2)为加入控制变量前后的检验结果,Don系数分别在5%和1%的水平上显著为正,表明企业持续捐赠也能够提升其财务绩效。

2.企业捐赠金额减少与财务绩效

表4 Panel A列(3)、(4)报告了加入控制变量前后Decrease的系数均在1%的水平上显著为负,H2得到验证,表明企业捐赠金额减少将降低其财务绩效,在一定程度上解释了为什么企业捐了却没有获得市场的积极反映。此外,本部分也分析了企业持续不捐对财务绩效的影响,Panel B列(3)、(4)为加入控制变量前后的检验结果,Nodon系数均在1%的水平上显著为负,表明企业持续不捐也会降低其财务绩效。综上,捐赠增加和持续捐赠,都有助于提升企业财务绩效;捐赠减少和持续不捐,都将显著降低企业财务绩效。结果在一定程度上支持了利益相关者“价值利器”假说及“战略慈善”观。

(二)机制分析

企业慈善捐赠带来显著的媒体聚焦效应,有利于传递企业负责任有担当的公众形象[26,28],提高企业声誉[4,7],产生声誉溢出效应[32],获得消费者的认可[33]。即慈善捐赠有助于满足大客户对交易方声誉的需求,从而增强与大客户的关系促进财务绩效。因此,本文认为,大客户关系是企业慈善捐赠影响财务绩效的一个渠道。为此,围绕主假设构建如下模型,检验判断机制分析是否成立。

ROAi,t+1=a0+a1Increasei,t+aiControli,t+ε1i,t (2)

△Sale_top5i,t+1=b0+b1Increasei,t+biControli,t+ε2i,t (3)

ROAi,t+1=c0+c1Increasei,t+c2△Sale_top5i,t+1+ciControli,t+ε3i,t (4)

借鉴已有文献[34],采用大客户销售额度量大客户关系,具体指标采用CSMAR数据库前五大客户销售额的自然对数的变化(△Sale_top5),其他变量定义如前述。表5报告了分步回归结果,第(1)列是模型(2)的结果,与前文结果类似,企业捐赠增加对财务绩效有显著正向影响。第(2)、(3)列结果显示捐赠增加对大客户关系有显著正向影响,且大客户关系对财务绩效的影响也显著为正,同时与列(1)中Increase回归系数进行比较,控制大客户关系后的Increase回归系数稍有降低,表明大客户关系是企业捐赠增加促进财务绩效提升的渠道,这意味着捐赠增加有利于增强与大客户关系从而提升企业财务绩效。Sobel检验法结论一致(结果备索)。

(三)异质性分析

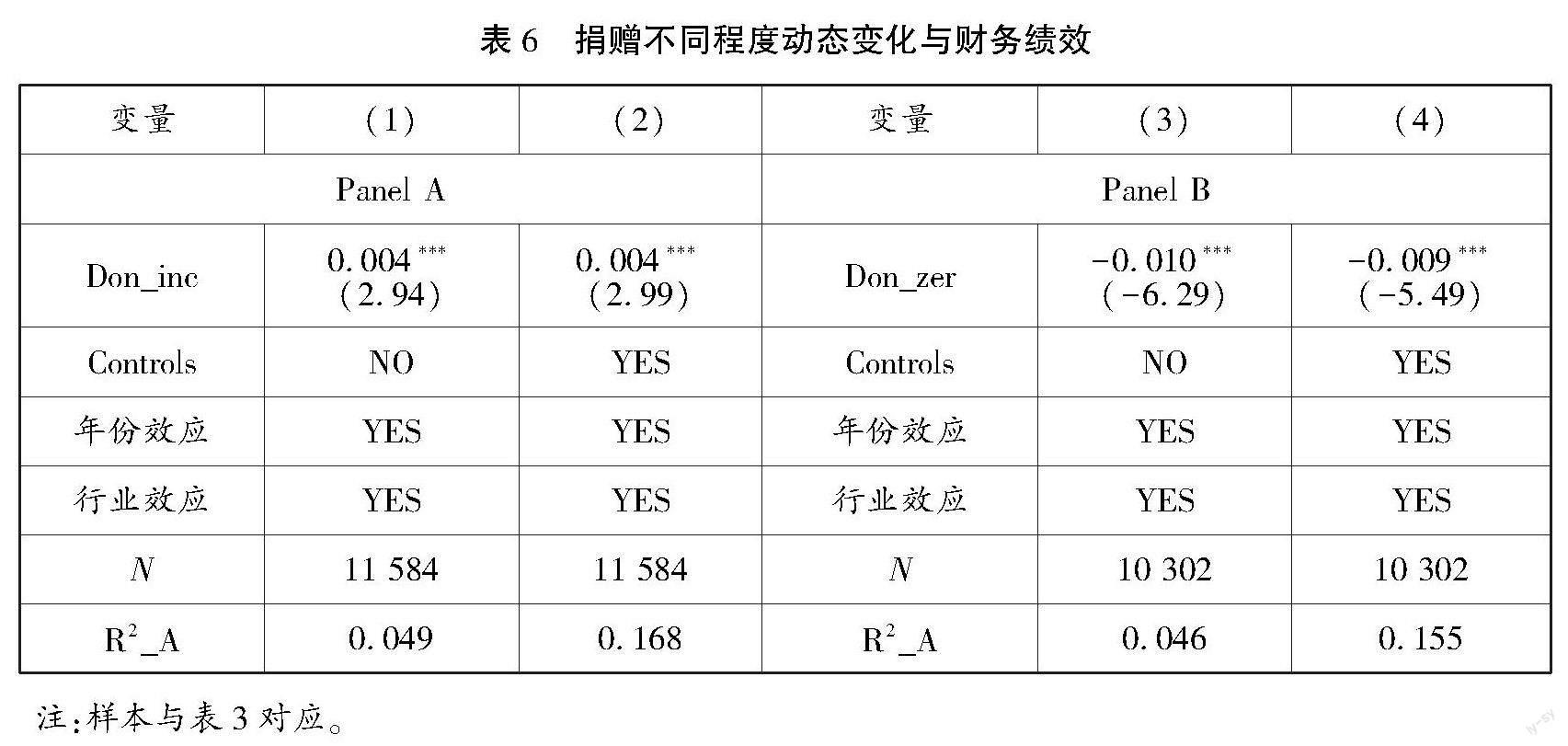

1.捐赠不同程度动态变化与财务绩效

为深入考察捐赠不同程度变化对财务绩效的可能效应,对捐赠金额增、减组分别设置Do_inc和Don_zer,利用模型(1)进行检验,结果见表6。Panel A列(1)、(2)报告了加入控制变量前后Do_inc的系数均在1%的水平上显著为正,表明与捐赠从“0”到“1”的情况相比,捐赠从“1”到“2”企业财务绩效提升效应更强。Panel B列(3)、(4)报告了加入控制变量前后Don_zer的系数均在1%的水平上显著为负,表明与捐赠从“2”到“1”的情况相比,捐赠从“1”到“0”企业财务绩效降低效应更强。

结合主假设检验,表明企业捐赠金额增加(或持续捐赠),且持续增加,对财务绩效提升效应越大;反之,企业捐赠金额减少(或持续不捐),甚至减少为零,对财务绩效降低效应越大。因此,经验证据表明,企业持续增加捐赠能够实现社会福利和自身业绩的“双赢”。

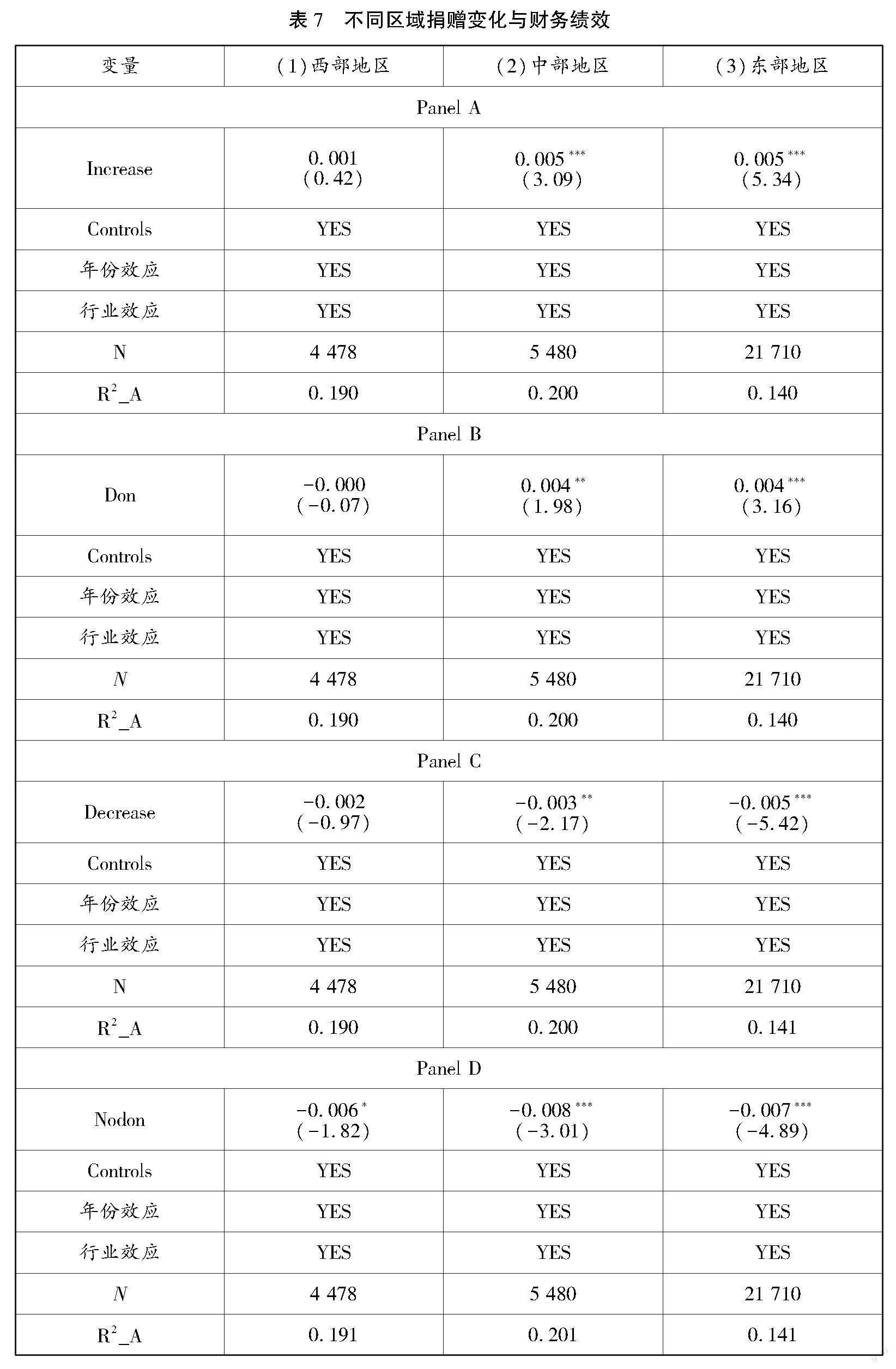

2.不同区域捐赠变化与财务绩效

我国国土面积分布较广,东中西部地区经济发展不平衡[35],不同区域GDP和市场化指数均存在较大差异。环境是企业赖以生存和发展的土壤,慈善捐赠作为公司重大决策活动之一,已有文献表明其对公司绩效的影响因区域、经济发展水平或市场化程度不同而不同[19,36]。东部沿海地区经济率先發展,市场化程度高、营商环境较好,企业通过慈善捐赠可以在市场中获得竞争优势,因此本文预期,东部地区或经济发展水平较高的地区捐赠变化带来的财务绩效变化效应更为显著。

本文按照东中西部地区的划分,利用模型(1)分区域进行了检验(表7),按照各省份GDP中位数分组衡量经济发展水平高低[19],所获结论一致(结果备索)。结果显示,捐赠动态变化对财务绩效的影响由西至东(由经济发展水平由低至高)显著性逐渐增强(t值逐渐增大),东部地区(经济发展水平较高地区)慈善捐赠对财务绩效的影响最为显著,与预期一致。这表明,良好的区域经济发展环境有助于充分发挥慈善捐赠的价值效应。值得注意的是,西部地区Decrease和Nodon对企业财务绩效的影响显著不同,Decrease与财务绩效负相关但不显著,而Nodon在10%的水平上与财务绩效负相关,这可能解释为随着自媒体的兴起与发展,上市公司慈善捐赠行为越发受到社会关注,捐赠历史信息容易获取并对比,信息不对称性减弱,即便是西部地区企业捐赠动态变化也能带来财务绩效的显著变化。

3.广告营销、捐赠变化与财务绩效

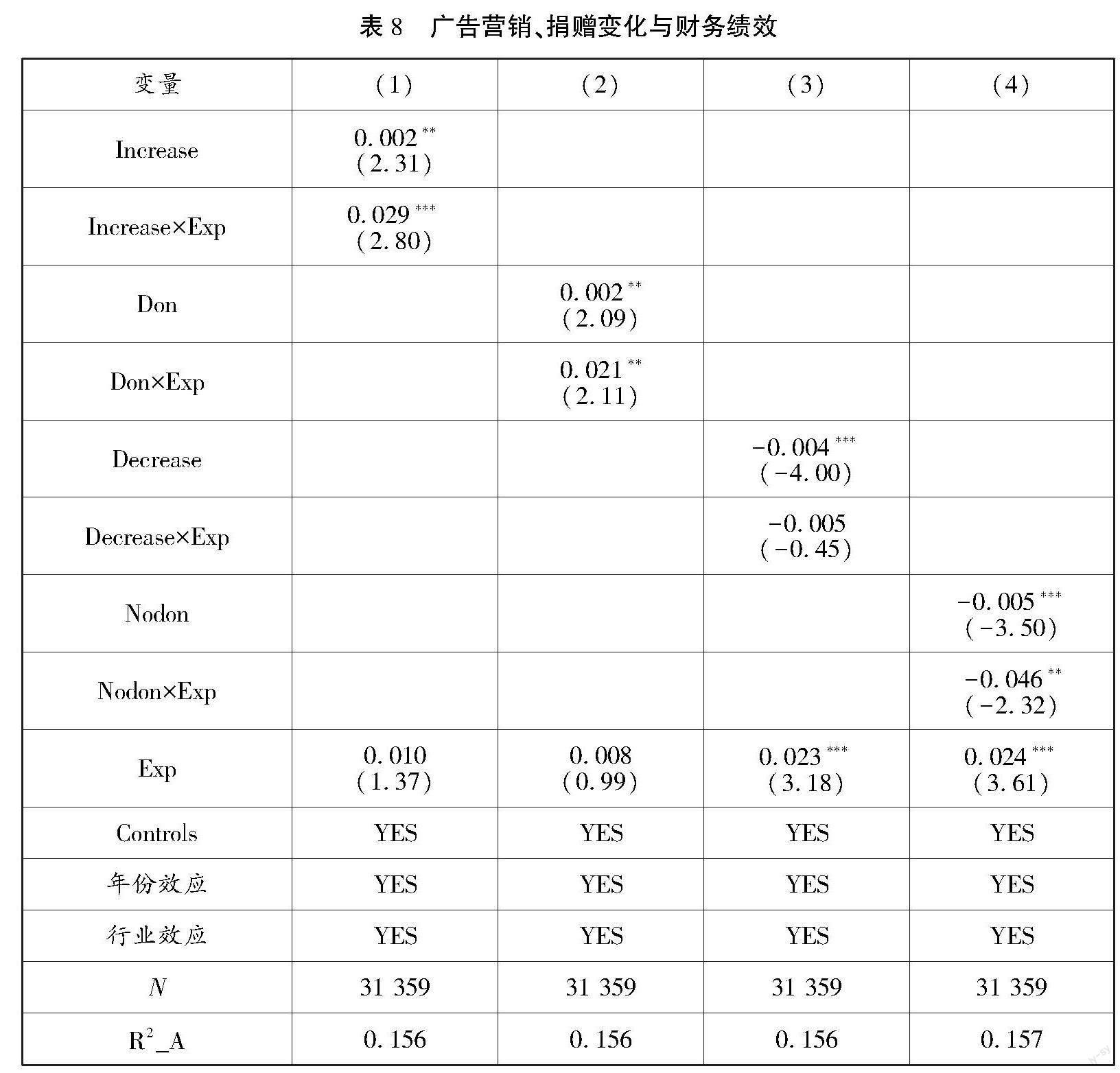

已有文献表明,慈善捐赠有助于树立良好的企业公民形象[2],提升公众好感度,进而形成长久的品牌资本。进行广告营销也可以塑造企业品牌形象,其与慈善捐赠是否存在替代关系?本部分采用销售费用率(销售费用/营业收入)衡量企业广告营销活动,在模型(1)中加入销售费用率以及销售费用率与慈善捐赠变化的交乘项进行回归,结果见表8。

列(1)Increase×Exp系数在1%的水平上显著为正;列(2)Don×Exp系数在5%的水平上显著为正。上述结果表明广告营销能显著增强捐赠增加及持续捐赠对财务绩效的提升效应,慈善捐赠的媒体聚焦效应[26]与广告营销效应形成合力降低企业信息不对称,向外界传递积极信号,进一步放大了财务绩效提升效应,这在一定程度上解释了为什么慈善在企业各种宣传推广资料中占据重要位置。列(3)Decrease×Exp系数为负但不显著,表明无论企业是否进行广告营销,捐赠金额减少都会降低其财务绩效;列(4)Nodon×Exp系数在5%的水平上显著为负,表明广告营销与慈善捐赠之间不存在替代关系,甚至会恶化持续不捐对财务绩效的降低效应。以上结果与预期不符,说明企业公民形象与企业品牌形象存在本质差别。此外,本文还采用Wind数据库广告费用率代替销售费用率进行检验,结论一致(结果备索)。

4.产权性质、捐赠变化与财务绩效

国有企业作为政府宏观经济调控的重要工具之一[34],要贯彻落实国家各项决策部署,即国有企业会从各方面承担社会责任,慈善捐赠在其履行的众多责任中起到锦上添花的作用。因此本文预期,捐赠增加及持续捐赠对国有企业财务绩效提升起促进作用,而捐赠减少及持续不捐引起的财务绩效下降在国有企业得到抑制。在模型(1)中引入产权性质与捐赠变化的交乘项,回归结果见表9,重点关注产权性质与捐赠变化的交乘项。列(1)Increase×Soe系数为正,但并不显著,说明无论国企与否,捐赠增加都能促进企业财务绩效提升;列(2)Don×Soe系数在5%的水平上显著为正,表明持续捐赠对财务绩效的提升作用在国有企业中更加显著,结果符合预期。列(3)Decrease×Soe系数在1%的水平上显著为正;列(4)Nondo×Soe系数在5%的水平上显著为正,列(3)、(4)表明捐赠减少及持续不捐对财务绩效的降低效应在国有企业中得到有效抑制,结果也与预期相符。(四)稳健性检验与内生性处理

1.稳健性检验

(1)替换被解释变量衡量方法。本文中采用净资产收益率ROE(t+1)作为财务绩效的衡量指标,其他变量保持不变对模型(1)重新进行回归,结果见表10。列(1)、(2)Increase和Don与财务绩效均在1%的水平上显著为正;列(3)、(4)Decrease和Nodon与财务绩效均在1%的水平上显著为负,与前文结论保持一致。控制变量与企业财务绩效的相关性也与前文保持一致,表明本文回归结果较稳健。

(2)缩小样本选择区间。实证结果一般对样本区间的选择比较敏感,考虑到2008年金融危机、2020年防疫政策等外部环境对上市公司业绩造成一定冲击,本文将样本区间缩小为2009—2019年,所有变量保持不变按模型(1)重新进行回归,结果见表11。列(1)、(2)Increase和Don与财务绩效分别在1%和5%的水平上显著为正;列(3)、(4)Decrease和Nodon与财务绩效均在1%的水平上显著为负,与前文结论保持一致。控制变量与企业财务绩效的相关性也与前文保持一致,进一步证明本文研究结果较稳健。

2.内生性处理

为克服样本选择偏差内生性问题,本文采用倾向得分匹配分别为慈善捐赠增、减组企业寻找合适的匹配对象,控制影响捐赠金额动态变化的因素,在匹配样本的基础上进行实证检验。限于篇幅,本文只报告了常用的卡尺内最近邻匹配的匹配结果及回归结果。

第一阶段:根据选择倾向打分。打分模型为logit模型,因变量分别为Increase及Decrease。通过psestimate命令比较选择能最好拟合处理变量的协变量的一阶形式。根据运算结果,最终选取Lev、Size、Aturn、Soe、Shar1及Board作为倾向得分匹配的协变量。第二阶段:根据分值进行样本配对。表12报告了匹配结果,显示处理组和对照组匹配效果较好。此外,对于捐赠增加的情况,参与者平均处理效应(ATT)估计值为0.004,t值为4.58,在1%的水平上显著;对于捐赠减少的情况,参与者平均处理效应(ATT)估计值为-0.003,t值为-3.38,在1%的水平上显著,说明在两种情况下最近邻匹配估计处理组对财务绩效的平均处理效应是显著的。最后,采用匹配后的样本使用模型(1)回归,结果见表13,研究结果与基准回归结果一致。此外,进行了匹配平衡性检验以确保匹配结果的可靠性,各匹配变量标准偏差的绝对值均不到2%,且T检验结果表明组间差异不显著,满足了平衡性假设(结果备索)。

四、研究结论与启示

隨着地震、疫情、洪涝等严重自然灾害频发,企业与自然、社会环境的关系显得越来越密切,进行慈善捐赠的“企业公民”也受到越来越广泛的关注。“扶贫济困”是中华民族的优良传统,企业慈善捐赠是否惠人惠己?本研究表明,企业持续增加捐赠能够实现社会福利和自身业绩“双赢”,且在东部地区或经济发展水平较高地区显著性更强;同样能树立企业形象的广告营销与慈善捐赠不存在替代关系;此外,国有企业持续捐赠能起到锦上添花的作用,捐赠减少或不捐带来的绩效降低效应也能得到有效抑制。路径分析表明,大客户关系是捐赠变化影响财务绩效的一个渠道。据此,我们提出以下建议。

第一,充分发挥国有企业在社会责任履行中的“领头羊”作用,推动社会稳定发展。与非国有企业相比,虽然国有企业财务绩效水平整体偏低,但国有企业履行社会责任是与生俱来的天然职责,支撑并服务于国家重大战略。我国国有企业社会责任随着改革深化和实践发展而逐渐明确,国家对国有企业社会责任的履行有一系列指导和规范性文件。本文的证据有力支持了国有企业即使减少捐赠或者持续不捐,对财务绩效的降低效应都能够得到有效抑制,这可能要得益于国有企业其他社会责任的履行。因此,国有企业要在国家的指引和规范下勇于切实履行社会责任,丰富社会责任履行方式,推进社会责任信息发布,推动企业与社会良性互动。

第二,充分发挥民营企业慈善捐赠主力军作用。“十四五”规划中把公益慈善作为民营企业高质量发展的重要标志,企业慈善捐赠只有在法律的合理规制下才能健康发展。随着我国慈善事业的不断发展,政府部门有必要加强对企业慈善事业的服务、引导和监督,优化企业捐赠环境,改善社会慈善文化环境,增强西部地区或经济发展水平较低地区上市公司慈善捐赠主体意识,让更多企业积极参与慈善捐赠,积累声誉资本,增强与大客户关系从而获得绩效提升。

第三,企业可采取“细水长流+项目制”慈善捐赠管理方式。企业综合所处行业和自身优势,将慈善活动上升到公司战略高度,以慈善项目为载体,设立“慈善捐赠准备金库”作为保障,把慈善策略与公司战略和市场开发策略相结合。行善及其他社会责任的媒体报道大多轰动一时,难免被社会舆论看作炒作行为,有规划的细水长流式增加捐赠或持续捐赠有助于积累长期效应,彰显企业社会责任心,形成积极的声誉资本,改善或提高企业绩效。同时,以项目完成为捐赠周期,并及时公告以降低企业信息不对称,缓解当期无法持续捐赠对企业财务绩效的不利影响。此外,对于突发自然灾难,还需考虑灾难程度及自身能力,避免过度捐赠而损害投资者利益。

第四,充分发挥慈善捐赠媒体聚焦效应和企业广告营销的合力。企业秉持“做好事要留名”的态度,借助官网、自媒体平台以及广告活动积极公开企业慈善捐赠信息,并考虑同时报道对企业有利的历史捐赠信息;或者将慈善融入广告进行公益营销,如农夫山泉“一分钱捐赠”饮水思源公益活动,同时避免“口惠而实不至”带来的负面影响;也可以考虑与慈善组织缔结合作关系,参与慈善组织有影响力的项目,促进业绩提升,实现营销升级。当然,企业提升财务绩效的每一种备选方案都需要花费一定的人力、财力和时间等成本去制定并验证,如何选择相辅相成的方法值得探究。

本文尚存在以下局限:首先,本文慈善捐赠数据根据国泰安“营业外收入或支出”数据库整理所得,如果公司有通过实物捐赠方式行善,但没有使用货币计量,会使本文对慈善捐赠变化的度量出现误差,最终导致估计结果产生偏误。后续可以考虑将实物捐赠纳入进来,同时对比实物捐赠与现金捐赠对财务绩效的影响进行研究。其次,结合研究结论,本文已验证持续增加捐赠有利于提高企业财务绩效,但一方面,随着行善时间越长,将耗用更多资源,如何破解该捐赠困境,采用前文建议是否有效有待进一步研究;另一方面,持续增加捐赠对企业绩效的影响持久性如何,后续可以考虑使用衡量企业成长性的指标探讨慈善捐赠变化与企业长期价值的影响,或者考虑将解释变量后置更多期间进行验证,为上市公司制定慈善策略提供进一步证据。

参考文献:

[1]TUZZOLINO F,ARMANDI B R.A need-hierarchy framework for assessing corporate social responsibility[J].Academy of Management Review,1981,6(1):21-28.

[2]CARROLL A B.The pyramid of corporate social responsibility:Toward the moral management of organizational stakeholders[J].Business Horizons,1991,34(4):39-48.

[3]SMITH C.The new corporate philanthropy[J].Harvard Business Review,1994,72(3):105-116.

[4]FOMBRUN C J,GARDBERG N A,BARNETT M L.Opportunity platforms and safety nets:Corporate citizenship and reputational risk[J].Business and Society Review,2000,105(1):85-106.

[5]PORTER M E,KRAMER M R.The competitive advantage of corporate philanthropy[J].Harvard Business Review,2002,80(12):56-68,133.

[6]GODFREY P C.The relationship between corporate philanthropy and shareholder wealth:A risk management perspective[J].Academy of Management Review,2005,30(4):777-798.

[7]傅超,吉利.诉讼风险与公司慈善捐赠:基于“声誉保险”视角的解释[J].南开管理评论,2017(2):108-121.

[8]FRIEDMAN M.The social responsibility of business is to increase its profits[M]//Corporate Ethics and Corporate Governance.Berlin,Heidelberg:Springer,2007:173-178.

[9]方军雄.捐赠,赢得市场掌声吗?[J].经济管理,2009(7):172-176.

[10]BROWN W O,HELLAND E,SMITH J K.Corporate philanthropic practices[J].Journal of Corporate Finance,2006,12(5):855-877.

[11]AUPPERLE K E,CARROLL A B,HATFIELD J D.An empirical examination of the relationship between corporate social responsibility and profitability[J].Academy of Management Journal,1985,28(2):446-463.

[12]SEIFERT B,MORRIS S A,BARTKUS B R.Having,giving,and getting:Slack resources,corporate philanthropy,and firm financial performance[J].Business and Society,2004,43(2):135-161.

[13]MULLER A,KRUSSL R.Do markets love misery?Stock prices and corporate philanthropic disaster response[J].Academy of Management Proceedings,2008,2008(1):1-6.

[14]李敬強,刘凤军.企业慈善捐赠对市场影响的实证研究:以“5·12”地震慈善捐赠为例[J].中国软科学,2010(6):160-166.

[15]WANG H L,CHOI J,LI J T.Too little or too much?Untangling the relationship between corporate philanthropy and firm financial performance[J].Organization Science,2008,19(1):143-159.

[16]阮刚铭,魏宇方舟,官峰.慈善捐赠、社会资本与融资约束[J].会计与经济研究,2019(3):79-91.

[17]位豪强,赵向芳,黄超,等.卖空机制与公司慈善捐赠:基于保险功能的视角[J].会计与经济研究,2020(6):45-59.

[18]杜兴强,杜颖洁.公益性捐赠、会计业绩与市场绩效:基于汶川大地震的经验证据[J].当代财经,2010(2):113-122.

[19]涂咏梅,张楠.地区经济发展、慈善捐赠与企业绩效关系的实证检验[J].统计与决策,2019(18):173-176.

[20]王端旭,潘奇.企业慈善捐赠带来价值回报吗:以利益相关者满足程度为调节变量的上市公司实证研究[J].中国工业经济,2011(7):118-128.

[21]卢正文,刘春林.基于动机认知视角的慈善捐赠对企业绩效影响研究:基本企业社会责任的调节效应[J].现代经济探讨,2017(9):33-40.

[22]陈建英,杜勇,张欢,等.慈善捐赠对业绩异质性企业价值的影响研究:来自中国上市公司的经验证据[J].中央财经大学学报,2019(12):63-75.

[23]张敏,童丽静,许浩然.社会网络与企业风险承担:基于我国上市公司的经验证据[J].管理世界,2015(11):161-175.

[24]SHAPIRA R.Corporate philanthropy as signaling and co-optation[J].Fordham Law Review,2012,80(5):1889-1939.

[25]田利辉,王可第.公司慈善捐赠的“信号传递”动机:基于一项自然实验的考察[J].中南财经政法大学学报,2019(3):138-147.

[26]欧锦文,陈艺松,林洲钰.慈善捐赠的媒体关注与企业创新[J].外国经济与管理,2021(4):111-122.

[27]李四海,陈旋,宋献中.穷人的慷慨:一个战略性动机的研究[J].管理世界,2016(5):116-127,140.

[28]马鹏飞,隋聪.新冠疫情下的股市波动与上市公司应对:基于信号传递视角[J].会计与经济研究,2021(6):106-126.

[29]LYS T,NAUGHTON J P,WANG C.Signaling through corporate accountability reporting[J].Journal of Accounting and Economics,2015,60(1):56-72.

[30]辛清泉,周静,胡方.上市公司虚假陈述的产品市场后果[J].会计研究,2019(3):25-31.

[31]KLEIN B,LEFFLER K B.The role of market forces in assuring contractual performance[J].Journal of Political Economy,1981,89(4):615-641.

[32]汝毅,薛健,张乾.媒体新闻报道的声誉溢出效应[J].金融研究,2019(8):189-206.

[33]潘越,翁若宇,刘思义.私心的善意:基于台风中企业慈善捐赠行为的新证据[J].中国工业经济,2017(5):133-151.

[34]蒋德权,蓝梦.企业社会责任与产品市场表现[J].财经研究,2022(2):109-122.

[35]陈飞翔,黎开颜,刘佳.锁定效应与中国地区发展不平衡[J].管理世界,2007(12):8-17.

[36]潘奇,陈柳雯.市场环境、慈善捐赠与企业价值:来自中国A股上市公司的实证研究[J].当代经济管理,2015(12):11-18.

Charitable donation and companys financial performance: A study from the perspective of dynamic change and regional difference

WANG Jinping1a, JIANG Dequan1b, YAN Suyan2

(1. a. Zhejiang College, Jinhua 321013, P. R. China; b. School of Accounting, Shanghai University of Finance and Economics, Shanghai 200433, P. R. China;

2. School of Accounting, Jiangxi University of Finance and Economics, Nanchang 330013, P. R. China)

Abstract:

As an important channel to achieve common prosperity through “the third distribution” of earnings, and an important way to be a good “corporate citizen”, does charitable donation benefit others and itself? The relevant literatures that study the relationship between donation and financial performance have not reached a consensus, the different variable measurement and different theory hypothesis maybe the reason for the different results. This paper takes A-share listed companies in Shanghai and Shenzhen Stock Exchanges from 2006 to 2020 as observations, and tests how the dynamic change with the amount of charitable donation affects the financial performance of enterprises systematically in different levels. The empirical results indicate that, the dynamic change of corporate donation is the reason for the inconsistent relationship between charitable donation and financial performance, and constantly increasing donations by enterprises can achieve a “win-win” situation for both social welfare and their own financial performance. That means the conclusion supports the “shareholder value hypothesis” in some extent. To be more specific, on the one hand, both increase in donation and continuous donation can significantly improve the financial performance of the company, and there is a greater effect on the improvement of financial performance when the company donates more in the current period than the last period in which it donates too. On the other hand, both decrease in donation and continuous non-donation will significantly reduce the financial performance of the company, and there is a greater effect on the reduction of financial performance when the company directly reduce the donation to zero in the current period but has donated in the last period. From the perspective of regional economy, it is found that compared with the eastern region or the regions with higher level of economic development, there is weaker or even irrelevant relationship between the dynamic change of charitable donation and the financial performance of the company in the western region or the regions with lower level of economic development. From the perspective of advertising, it reveals that advertising cannot replace the charitable donation, which means corporate image established by the advertising is different from the image of corporate citizen established by the charitable donation. Advertising can enhance the effects on the improvement of financial performance especially when the company increases the charitable donation or sustain to donate, but it will worsen the effects on the reduction of financial performance when the company continued to do no charitable donations. From different types of property rights, it finds that whether the enterprise is state-owned enterprise (SOE) or not, increasing the charitable donation can improve its financial performance. Continuous donation strengthens the positive effect of charitable donation on financial performance in SOEs. The negative effect of decrease in donation and continuous non-donation can be restrained in SOEs. That means there is a good moderating effect for the property right on the relationship between charitable donation and financial performance. Furthermore, a stepwise regression model is established to test the mediating effect, it shows that the relationship with key customers is a channel through which changes in charitable donation affect the financial performance, indicating that increase in donation can improve the financial performance through enhancing the relationship with key customers. At last, we use PSM to alleviate endogeneity problem, the conclusion is still valid. The contributions of this paper are mainly reflected in the following three aspects: Firstly, it enriches the research on the relationship between charitable donation and financial performance. Secondly, the conclusion offers guidance for the enterprises to perform charitable donation with their strategies. Thirdly, it also provides empirical evidence for the SOEs to perform more CSR in various areas under the guidance of government policies.Key words: charitable donation; financial performance; regional economy; corporate social responsibility; relationship with key customers

(責任编辑 傅旭东)

猜你喜欢

商情(2016年40期)2016-11-28

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

现代经济信息(2016年2期)2016-10-27

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

中国记者(2016年6期)2016-08-26

商业会计(2016年7期)2016-05-24

现代经济信息(2016年9期)2016-05-24